Baisse des impôts de production : il manque encore 2 milliards !

Les impôts de production frappant les entreprises non financières (ENF) sont désormais suivis dans un tableau spécifique (n°19) du RESF (rapport économique social et financier) par la Direction générale du Trésor. Il s’agit d’un pas de géant permettant d’évaluer de façon transparente ce type d’imposition pesant sur nos entreprises. D’après les derniers éléments disponibles, en 2021 le montant de cette charge fiscale s’élevait à 66,6 milliards d’euros sur les EINF (entreprises individuelles non financières) et les SNF (société non financières) au sens de la comptabilité nationale, soit une baisse 8,2 milliards d’euros depuis 2020. En réalité, il faut se baser sur l’ensemble des entités concernées par la baisse de 10 milliards d’euros initiée à compter de 2021 dans le cadre du Plan de relance. Le segment à retenir à celui des entreprises non financière et des entreprises financières : on passerait ainsi de 87,2 milliards d’euros d’impôts de production à 79,4 milliards soit une baisse de 7,8 milliards d’euros. Si on y ajoute les ménages (à cause des difficultés de l’INSEE à séparer le produit de la TFPB), il manque toujours 1,6 milliard d’euros par rapport aux 10 milliards de baisse annoncées. Le gouvernement n’a donc pas compensé totalement la dynamique fiscale des taxes qu’il réduit car il n’en annule aucune à ce stade. Il faudra attendre 2024 pour une disparition enfin complète de la CVAE.

Ce montant doit par ailleurs être rapproché du montant des impôts de production pesant sur l’ensemble des agents économiques (particuliers, ISBLSM, personnes publiques, sociétés financières, entreprises non financières) qui s’élevait la même année à 113 milliards d’euros soit une baisse de seulement -6,2 milliards d’euros depuis 2019. Certains secteurs dont les sociétés financières et les administrations publiques voient leurs taxes de production au contraire augmenter depuis 2019.

Une évolution contrastée des impôts de production sur les entreprises entre 2010 et 2021

Le montant des impôts de production des entreprises non financières (ENF) est obtenu à partir du rapprochement de deux composantes en comptabilité nationale :

- Le tableau économique d’ensemble complet, qui permet de localiser le montant total payé par les sociétés non financières (SNF) soit 64,7 milliards d’euros[1].

- Le tableau 4.102 Eléments du compte d’exploitation des sociétés et entreprises individuelles non financières[2], qui livre le total des impôts de production payés par les ENF et dont on déduit avec celui des SNF (voir supra) le montant des impôts de production payés par les EINF.

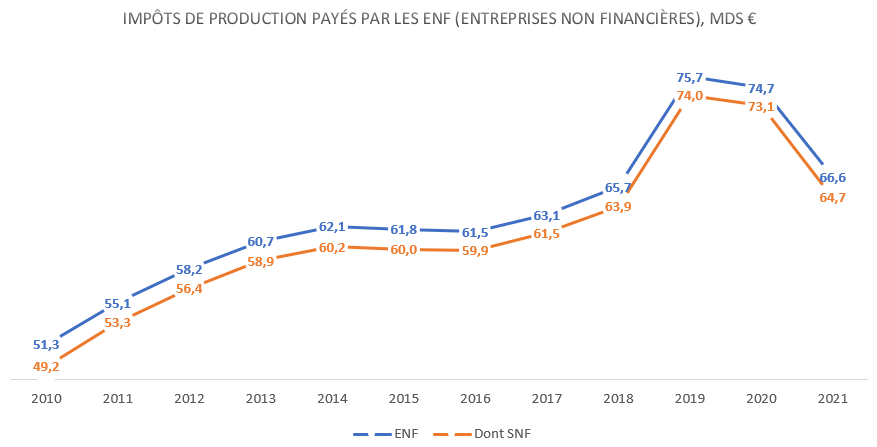

Ainsi compris les impôts de production frappant les ENF sont les suivants entre 2010 et 2021 :

Source : INSEE, d’après RESF 2023, p.88.

On peut mesurer ainsi l’explosion du produit des impôts de production frappant les ENF (entreprises non financières) entre 2010 et 2019, passant de 51,3 milliards d’euros à 75,7 milliards d’euros. Rappelons toutefois que dans le cadre du Pacte de Responsabilité mis en place par François Hollande, la C3S (contribution sociale de solidarité des sociétés) avait vu son produit baisser de 2,02 milliards d’euros, sans parvenir à l’extinction totale[3].

A compter cependant de 2020 et de la mise en place des 10 milliards de baisse des impôts de production du Plan de relance, le produit de la fiscalité de production a à nouveau reflué pour atteindre 66,6 milliards d’euros en 2021. Pour rappel en 2021, la taxe foncière sur les propriétés bâties avait été réduite de 1,75 milliard d’euros, la CFE (cotisation foncière des entreprises) de 1,5 milliards et 8,5 milliards de baisse de CVAE (cotisation sur la valeur ajoutée des entreprises), soit une baisse de « moitié[4] ».

Rappelons qu’une nouvelle vague de baisse des impôts de production a été décidée dans le cadre du PLF 2023 : une première tranche de 4 milliards de la CVAE résiduelle est supprimée dès cette année, la seconde tranche en 2024, compte tenu « de la dégradation de la situation économique [5]».

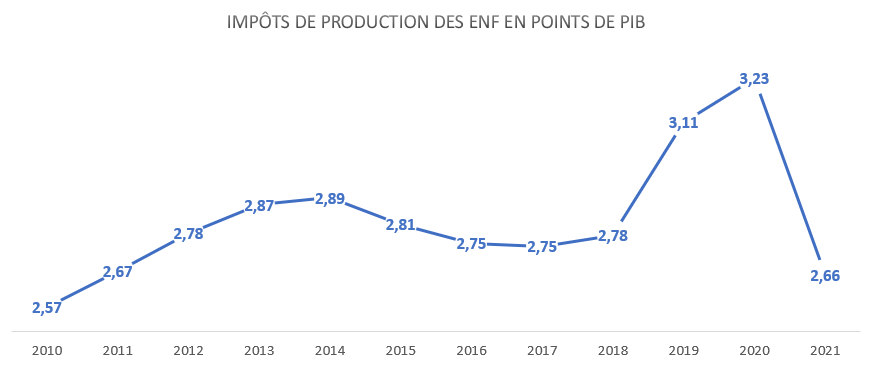

Exprimée en point de PIB, la baisse des impôts de production apparaît plus spectaculaire, puisque l’on reviendrait pour les entreprises non financières à un niveau atteint en 2011 par la fiscalité de production, soit 2,66 points de PIB en 2021 contre 2,67 points de PIB en 2011.

Source : INSEE, d’après RESF 2023, p.88.

Les impôts de production ne baissent pas pour les entreprises individuelles

La DG Trésor effectue dorénavant un suivi particulier de la fiscalité de production pesant sur les entreprises. Les détails fournis sont les suivants :

2019 | 2020 | 2021 | 2021-20 | |

|---|---|---|---|---|

Impôts sur les salaires et la main d'œuvre D291 | 29,6 | 28,8 | 30,4 | 1,6 |

dont payés par les SNF | 29,1 | 28,3 | 29,8 | 1,5 |

dont payés par les EINF | 0,5 | 0,4 | 0,6 | 0,2 |

Taxe sur les salaires | 2,7 | 2,7 | 2,9 | 0,2 |

Versements transports | 7,9 | 7,7 | 8,2 | 0,5 |

Forfait social | 4,7 | 4,9 | 4,7 | -0,2 |

Taxe au profit du fond national d'aide au logement FNAL | 2,4 | 2,5 | 3,0 | 0,5 |

Caisse nationale de solidarité pour l'autonomie (CNSA) | 1,4 | 1,4 | 1,5 | 0,1 |

Cotisations patronales au profit de l'association pour la garantie des salaires AGS | 0,8 | 0,7 | 0,8 | 0,1 |

Contribution au développement de l'apprentissage | 8,8 | 7,9 | 8,6 | 0,7 |

Autres | 0,9 | 0,9 | 0,7 | -0,2 |

|

|

|

|

|

Impôts divers sur la production D292 | 46,1 | 46,0 | 36,2 | -9,8 |

dont payés par les SNF | 44,9 | 44,8 | 34,9 | -9,9 |

dont payés par les EINF | 1,2 | 1,2 | 1,2 | 0 |

Cotisation sur la valeur ajoutée des entreprises | 12,9 | 12,6 | 5,8 | -6,8 |

Cotisation foncière des entreprises | 6,0 | 6,0 | 4,4 | -1,6 |

Impositions forfaitaires sur les entreprises de réseaux | 1,4 | 1,4 | 1,4 | 0 |

Taxe foncière | 13,1 | 13,4 | 12,9 | -0,5 |

Taxe sur les surfaces commerciales | 1,0 | 1,0 | 1,0 | 0 |

Autres | 11,8 | 11,6 | 10,8 | -0,8 |

|

|

|

|

|

Total D29 | 75,7 | 74,8 | 66,6 | -8,2 |

dont payés par les SNF | 74,0 | 73,1 | 64,7 | -8,4 |

dont payés par les EINF | 1,7 | 1,6 | 1,8 | 0,2 |

Source : Tableau 19 du RESF 2023, p.88[6].

Globalement en 2021 (et hors forfait social), l’ensemble des impositions de production frappant les ENF sont en hausse. On vérifie cependant les baisses spécifiques en matière de CVAE (-6,8 milliards d’euros courants), en matière de CFE (-1,6 milliard d’euros) et foncière (-0,5 milliard d’euros). Ce qui est sensiblement différent des montants initialement projetés : pour rappel -1,75 milliards sur la TFPB (soit 1,2 milliard de plus) et 1,7 milliard d’euros de moindre baisse qu’escompté sur la CVAE (estimée initialement à -8,5 milliards), la CFE étant en ligne avec ce qui était projeté.

En réalité, on constate que seules les SNF voient la fiscalité de production baisser (de 8,2 milliards d’euros) entre 2020 et 2021, tandis que la fiscalité de production touchant les entreprises individuelles non financière s’est alourdie, passant de 1,6 milliard en 2020 pour atteindre 1,8 milliard en 2021, soit +200 millions d’euros entre 2020 et 2021 ou +200 millions entre 2020 et 2021, notamment à cause des impositions pesant sur le salaire et la main d’œuvre.

Un allègement spécifique des impôts de production sur les entreprises non financières

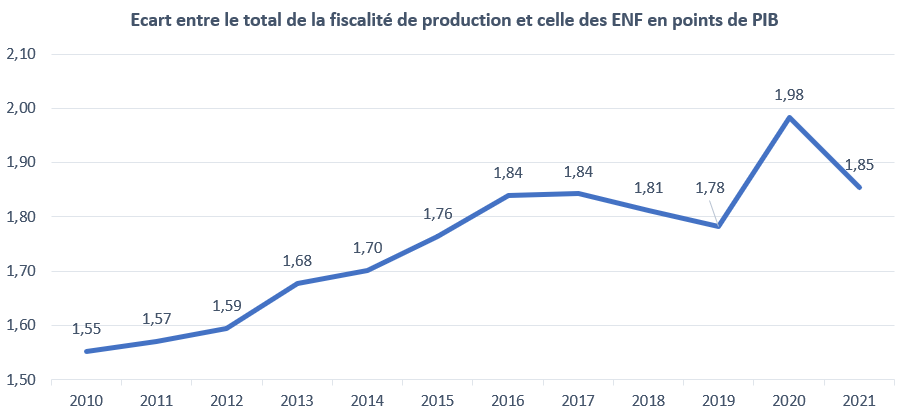

Actuellement la fiscalité de production toutes entités incluses (entreprises non financières, entreprises financières, institutions sans but lucratif, administrations) s’élève en 2021 à 4,5 points de PIB (113 milliards d’euros). De fait, l’écart entre le total de la fiscalité de production et la fiscalité de production des entreprises non financières s’a cessé de se creuser pour atteindre un point haut en 2020 avec près de 1,98 point de PIB d’écart. Elle a cependant reflué en 2021 avec un écart désormais de 1,85 point de PIB.

Source : INSEE 2022, calculs Fondation iFRAP avril 2023.

Si maintenant on décompose grâce au TEE (tableau économique d’ensemble) et aux comptes des SNF et EINF l’ensemble des agrégats des impôts de production, la présentation est la suivante :

| S1 | S11 | S14 AA | S12 | S13 | S14 hors AA | S15 |

|---|---|---|---|---|---|---|---|

D29 | Économie nationale | Sociétés non financières | Entreprises individuelles non financières | Sociétés financières | Administra-tions publiques | Ménages (purs) | Institutions sans but lucratif |

2010 | 82,2 | 49,2 | 2,0 | 6,3 | 9,2 | 14,5 | 1,0 |

2011 | 87,4 | 53,3 | 1,8 | 6,6 | 9,4 | 15,3 | 1,1 |

2012 | 91,5 | 56,4 | 1,8 | 6,6 | 9,6 | 16,0 | 1,1 |

2013 | 96,2 | 58,9 | 1,8 | 7,7 | 10,0 | 16,7 | 1,1 |

2014 | 98,7 | 60,2 | 1,9 | 7,9 | 10,4 | 17,1 | 1,2 |

2015 | 100,6 | 60,0 | 1,8 | 9,4 | 10,5 | 17,7 | 1,2 |

2016 | 102,7 | 59,9 | 1,7 | 10,6 | 10,7 | 18,6 | 1,2 |

2017 | 105,4 | 61,5 | 1,7 | 11,3 | 10,7 | 19,1 | 1,3 |

2018 | 109,1 | 63,9 | 1,8 | 11,6 | 10,9 | 19,6 | 1,3 |

2019 | 119,8 | 74,0 | 1,7 | 11,5 | 11,1 | 20,1 | 1,3 |

2020 | 120,6 | 73,1 | 1,6 | 12,5 | 11,6 | 20,5 | 1,3 |

2021 | 113,0 | 64,7 | 1,9 | 12,8 | 12,3 | 19,9 | 1,3 |

Var 2021-19 | -6,8 | -9,3 | 0,1 | 1,3 | 1,2 | -0,2 | 0,1 |

dont D291 | 2,7 | 0,7 | 0,1 | 0,3 | 1,0 | 0,0 | 0,1 |

dont D292 | -9,0 | -10,0 | 0,0 | 1,0 | 0,2 | -0,2 | 0,0 |

Source : INSEE 2022, calculs Fondation iFRAP avril 2023

On constate que les sociétés non financières et les ménages sont plutôt bénéficiaires de la baisse des impôts de production (notamment à cause des ménages employeurs). En revanche, les sociétés financières voient leurs impôts de production augmenter de 1,3 milliard d’euros en 2021 par rapport à 2019, tout comme les administrations publiques (1,2 milliard) et à un moindre titre, les ISBLSM (instituts sans but lucratif au service des ménages) pour 0,1 milliards d’euros ainsi que les entreprises individuelles (indépendants).

Conclusion

Avec des impôts de production représentant 2,66 points de PIB en 2021, les entreprises non financières françaises restent plus imposées que leurs homologues étrangères en zone euro hors France (1,1 point de PIB en 2021[7]). La marge de réduction est encore vaste pour arriver à rendre notre pays compétitif en la matière. Par ailleurs la fiscalité de production pesant sur le secteur financier s’alourdi. En revanche il manque toujours 1,6 milliards d’euros de baisses des impôts de production à l’appel si l’on intègre les impôts de production payés par les ménages. Le différentiel se porte avant tout sur la CVAE (non payée par les ménages contrairement aux allègements de TFPB), sans doute à cause d’une partie absorbée par les sociétés financières. Rappelons qu’en 2024 la CVAE aura intégralement disparu (deux baisses étant actées en 2023 et 2024 de 4 milliards nets chacune). L’écart sera pourtant toujours très conséquent en matière de fiscalité de production entre nos entreprises non financières et le reste des pays de la zone euro.

[1] Au sein du tableau « Emplois », avec la catégorie D29, « Autres emplois sur la production » : https://www.insee.fr/fr/statistiques/6438791?sommaire=6438793

[2] S11 et S14AA, voir pour 2021, https://www.insee.fr/fr/statistiques/6438761?sommaire=6438793, on peut avoir la répartition entre les EINF et les SNF également en consultant les comptes de ces deux catégories d’entités au sein des tableaux 7.101 et 7.102 afin d’avoir la sous répartition entre Impôts payés sur les salaires et la main d’œuvre (D.291) et ceux relevant des Impôts divers sur la production (D.292).

[3] https://www.assemblee-nationale.fr/14/pdf/rapports/r4125-tI.pdf#page=178. Compte tenu de l’inflation et de l’élasticité de la taxe à la croissance, le produit « résiduel » de la C3S est aujourd’hui encore de 3,7 milliards d’euros en 2021, soit un niveau proche de celui atteint par cette même taxe en 2016, soit 3,6 milliards d’euros. Voir, INSEE comptes nationaux 2021, tableau 3.217, https://www.insee.fr/fr/statistiques/6438777?sommaire=6438793

[4] https://www.lesechos.fr/economie-france/budget-fiscalite/la-baisse-des-impots-de-production-reprendra-des-2023-promet-bruno-le-maire-1410569, voir également pour le détail,

[5] https://www.lesechos.fr/economie-france/budget-fiscalite/impots-de-production-bruno-le-maire-se-resout-a-une-baisse-etalee-sur-deux-ans-1787262

[6] https://www.tresor.economie.gouv.fr/Articles/5b9dd056-db45-43ca-973d-2320c5157d59/files/7d5a8ecc-fc65-4a02-960d-000aa71a191b#page=88

[7] Voir notre étude de société civile n°239, Fiscalité des entreprises, toujours 148 milliards de trop, Novembre 2022, https://www.ifrap.org/sites/default/files/publications/fichiers/etude_ifrap_fiscalite_des_entreprises_0.pdf#page=8. Attention cependant, l’agrégat des entreprises retenu pour la France est plus large que celui définit ici par la DG Trésor. Notre méthodologie à l’époque se calait sur celle définie par l’IGF dans son rapport relatif aux impôts de production, voir le rapport DUBIEF LEPAPE, juin 2018, https://www.ifrap.org/sites/default/files/articles/fichiers/mission_fiscalite_de_production_rapport_final_1.pdf