L’INSEE vient de publier une première mise à jour de l’exécution des comptes publics pour 2024. Le déficit public s’établirait à -5,8% du PIB. Et les principaux dérapages de dépenses sont désormais connus : il s’agit des administrations publiques locales (+13,9 Md€ entre 2023 et 2024) et des administrations de sécurité sociale (+40,3 Md€ sur un an), loin devant l’Etat (+3,5 Md€).

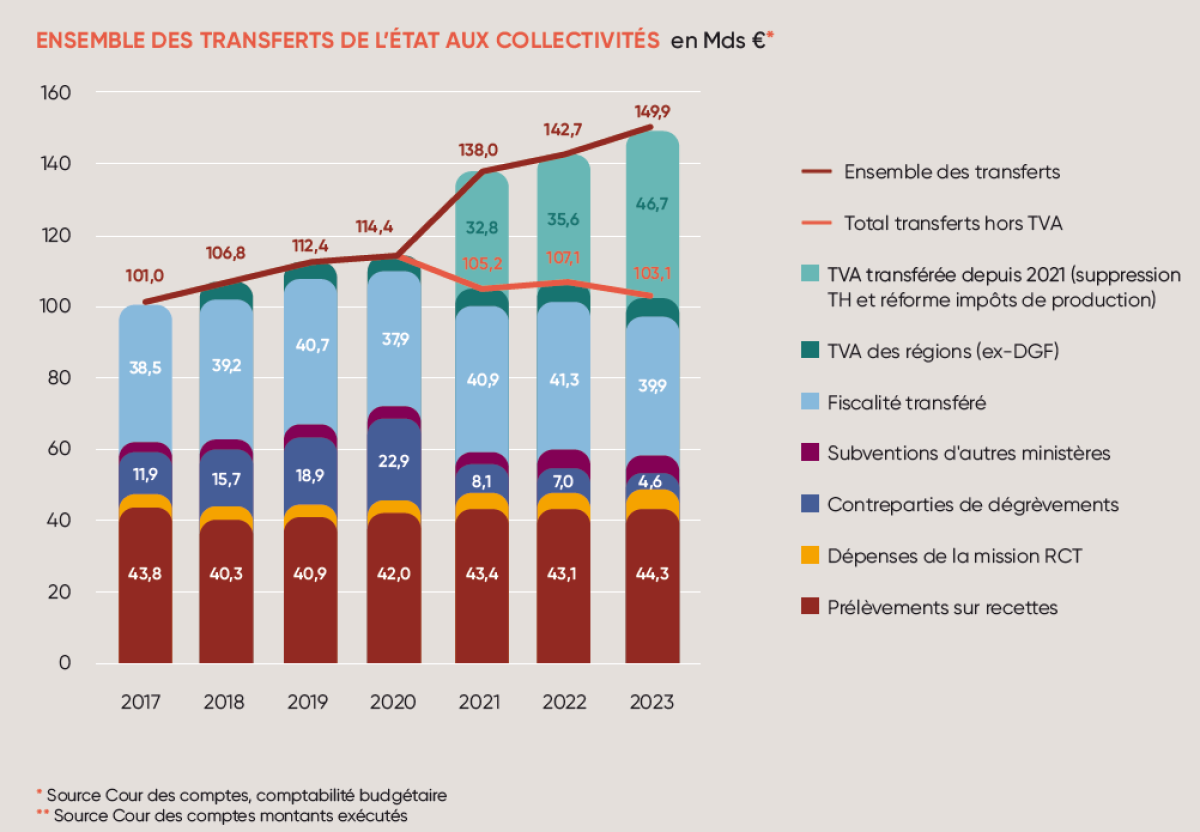

Sur deux ans, par rapport aux prévisions initiales, les dépenses ont dérapé de +21 milliards pour le local… Il est donc étonnant d’entendre les maires via l’AMF refuser de prendre part aux rencontres sur les finances publiques organisées autour de François Bayrou au motif que les communes – les plus importantes des collectivités en dé- penses - ne pèsent « pas sur les comptes de la nation ». Il est vrai que les collectivités ont, à l'inverse de l'Etat, l'obligation de voter des budgets à l'équilibre. Mais cela se fait au prix d'un double déficit. Un déficit de ces mêmes collectivités en comptabilité nationale dès lors que l'augmentation de leur endettement dépasse leur capacité d'autofinancement. Un déficit en partie centralisé au niveau de l'Etat, car si les collectivités ne peuvent pas s’endetter pour fonctionner, elles perçoivent des transferts de l’Etat pour plus de 150 milliards d’euros par an, soit la moitié du budget total des collectivités. Ces transferts se font pour de bonnes raisons : dotation globale de fonctionnement, recettes de TVA, compensation d’exonérations d’impôts… Mais pour donner un ordre de grandeur, ces 150 milliards qui partent de l’Etat vers les collectivités représentent un tiers des recettes fiscales de l’Etat. Donc ce n’est pas rien. Même s’il faut reconnaître aussi que l’Etat prend parfois des décisions qui renchérissent les dépenses locales comme en 2023 avec l’augmentation surprise du point d’indice des rémunérations des fonctionnaires qui a contribué à plomber les comptes des collectivités.

Pour parvenir à équilibrer l’ensemble des comptes publics, Michel Barnier, dans son budget pour 2025, prévoyait de faire participer les collectivités territoriales à la réduction du déficit et de la dette en leur demandant un effort de 5 milliards d’euros. Suivi en cela par la Cour des comptes qui estime qu'il est possible de réduire de 5% les effectifs des collectivités, soit 100 000 emplois pour une économie de 4,1 milliards d'euros d'ici 2030. On se souvient des protestations des collectivités. Au final, il en est resté 2 milliards, compensés par une augmentation des frais de notaires (DMTO), soit une augmentation d'impôts. Face à la situation critique de nos finances publiques, il faut que les collectivités acceptent de porter au moins 7 milliards d'euros d’économies en 2026 sur les 40 mil- liards annoncés. Dans cette perspective, la Fondation IFRAP a réalisé plusieurs scénarios de baisse des dépenses de fonctionnement des collectivités.

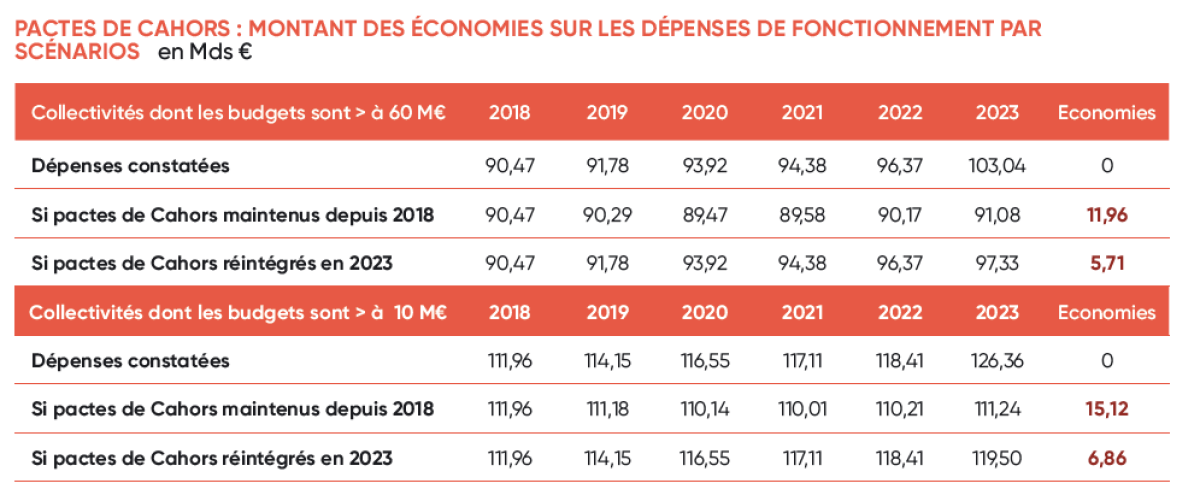

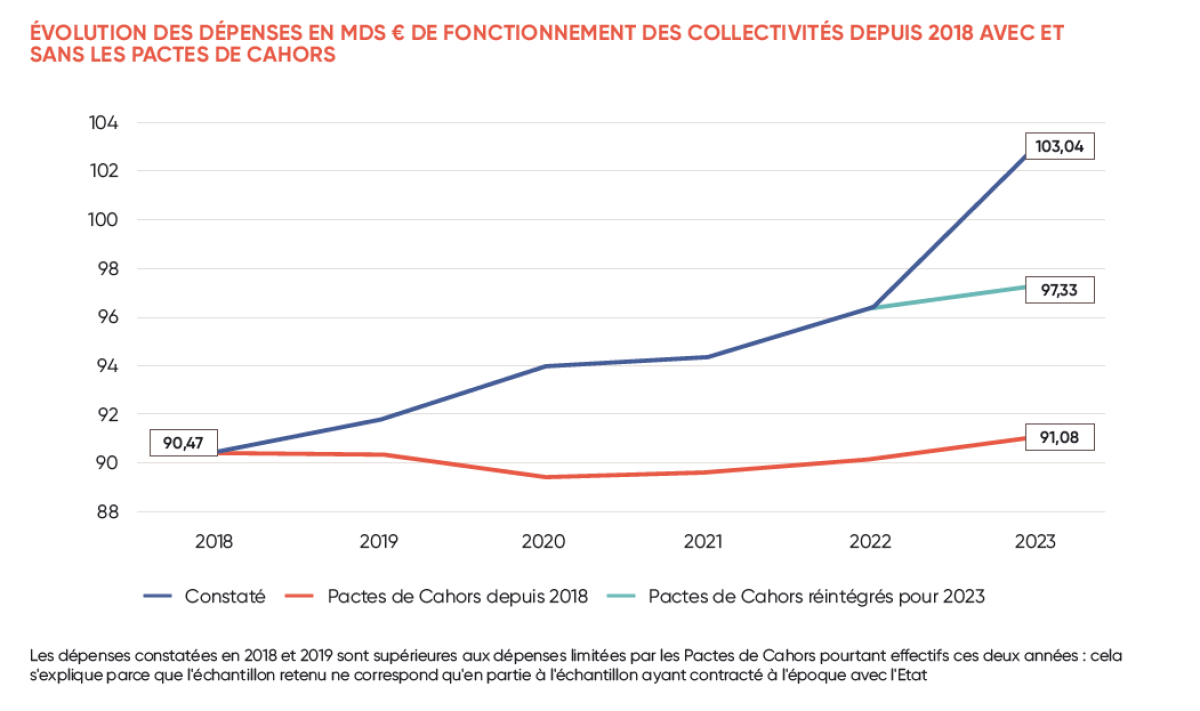

Dans un premier temps, la Fondation IFRAP a estimé les économies qui auraient pu être réalisées, si les pactes de Cahors n'avaient pas été suspendus ou avaient été réintroduits en 2023. Ces contrats visaient à associer les collectivités à la maîtrise de la dépense publique en fixant pour les collectivités dont le budget principal dépassait les 60 M€ un maximum de 1,2% de progression annuelle des dépenses de fonctionnement sur la période 2018-2022. Cette analyse est complétée en descendant le seuil d’éligibilité de 60 millions d’euros (452 collectivités concernées en 2017) à 10 millions d’euros (2232 collectivités). Pour rappel, les pactes de Cahors ont été suspendus en 2020 en raison de la crise sanitaire et n'ont jamais été réintroduits.

● La réintroduction des pactes de Cahors pour la seule année 2023 aurait permis d’économiser près de 5,71 milliards d’euros en limitant l'augmentation des dépenses des collectivités à 1,2%.

● Si les pactes de Cahors avait été maintenus depuis 2018, les économies auraient été d’environ 12 milliards d’euros en 2023, faisant passer les dépenses de fonctionnement des collectivités concernées de 90,5 milliards d’euros en 2018 à 91 milliards d’euros en 2023 au lieu de 103 milliards d’euros constatés.

● Lorsque l’on analyse les effets de ces scénarios sur un échantillon élargi de collectivités (celles dont le budget principal dépasse 10 millions d’euros), les écarts sont encore plus flagrants. Les dépenses de fonctionnement auraient diminué de 15,12 milliards d’euros sur la période 2018-2023. Les économies pour la seule année 2023 auraient été de près de 7 milliards d’euros si les pactes avaient été réintroduits cette année-là.

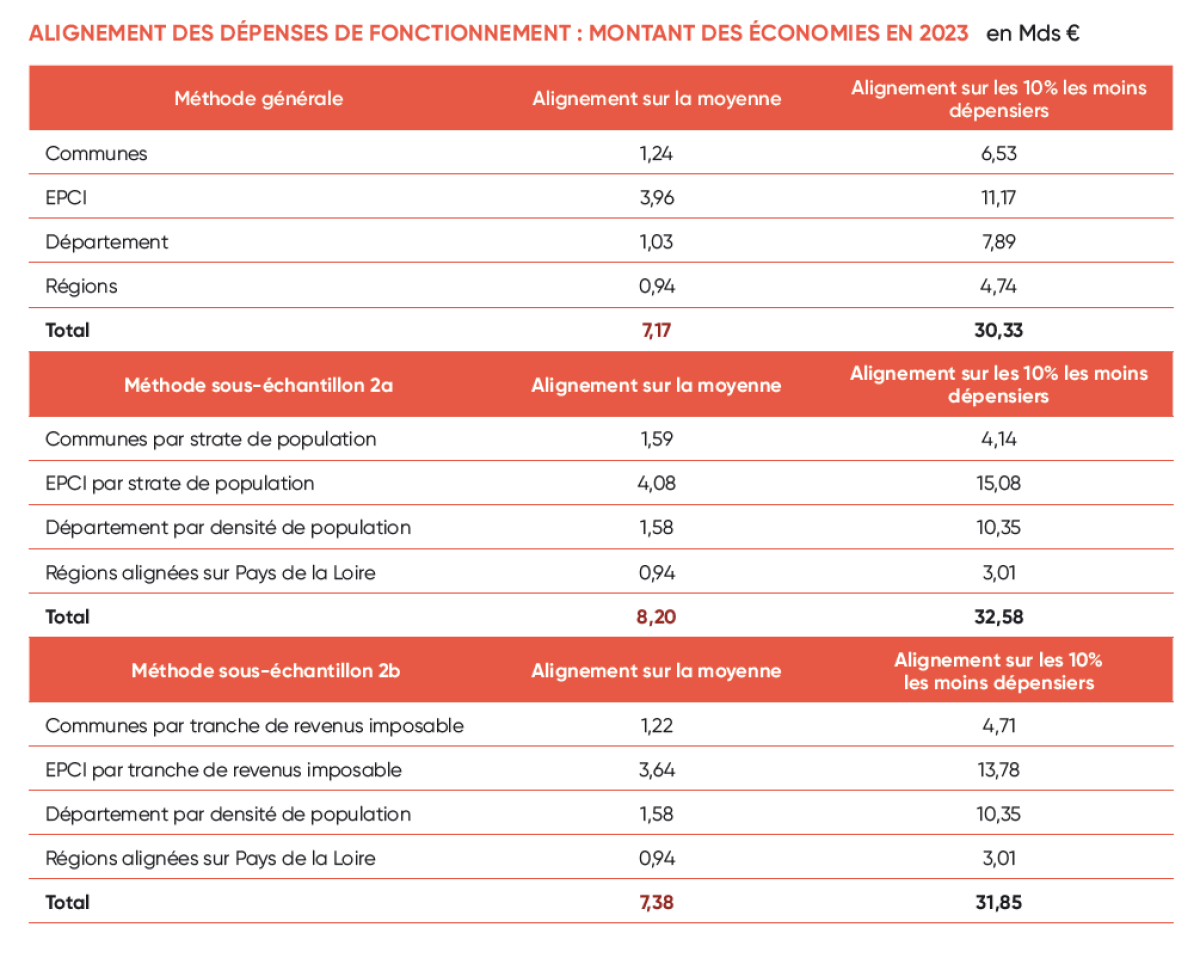

Afin d’explorer d’autres perspectives d'économies, la Fondation IFRAP a réalisé des estimations par type de collectivités en alignant leurs dépenses sur des valeurs représentatives.

● En alignant sur les collectivités les plus performantes, les économies potentielles s’élèvent entre 7 et 8 milliards d’euros (alignement sur la moyenne) selon la méthodologie retenue.

● Pour les dépenses de personnel, les économies se situent entre 2,8 et 3,6 milliards d’euros si on aligne sur la moyenne, selon la méthodologie retenue.

L’absence de contractualisation de type

« pacte de Cahors » ou de mécanisme impactant leurs recettes n’a pas permis de faire contribuer efficacement les collectivités au redressement des finances publiques. Notons qu'entre 2018 et 2020, ces contrats ont permis de baisser les dépenses réelles de fonctionnement de 2,7 milliards d'euros par rapport à la cible (Cour des comptes).

En plus d'un assainissement des comptes publics des collectivités, il faut aussi réfléchir à la mise en place de nouvelles règles budgétaires pour déboucher sur une démarche plus fine, analytique et partagée tout en évitant les fuites (budgets annexes, règle d’endettement, effectif cible en ETP).

Les Italiens en la matière sont bien plus en avance sur la France et comparent en permanence les collectivités entre elles pour les faire converger, politique publique par politique publique, vers les bons gestionnaires. Il faudrait comparer le coût de chaque service public entre collectivités : les crèches, les écoles, l’eau, la voirie… En 2018, une démarche identique à celle de l’Italie a été proposée par le Sénat mais malheureusement repoussée par l’Assemblée nationale. Un effort de transparence et de comparaison à relancer.

Autre élément, la France emploie à Bercy (2021) près de 127 161 agents publics (ETP) contre seulement 99 320 au Royaume-Uni sur des missions comparables. Explications : en France, le réseau des comptables publics doublonne (séparation des ordonnateurs et des comptables oblige) avec celui des directions financières de l’ensemble des organismes publics (hôpitaux, opérateurs, collectivités). La mise en place du compte financier unique et des agences comptables locales rattachées aux collectivités territoriales est indispensable pour faire des économies.

Récapitulatif des économies identifiées selon les différents scénarios de la Fondation IFRAP

Les dépenses des collectivités territoriales

Les effets des « Pactes de Cahors »

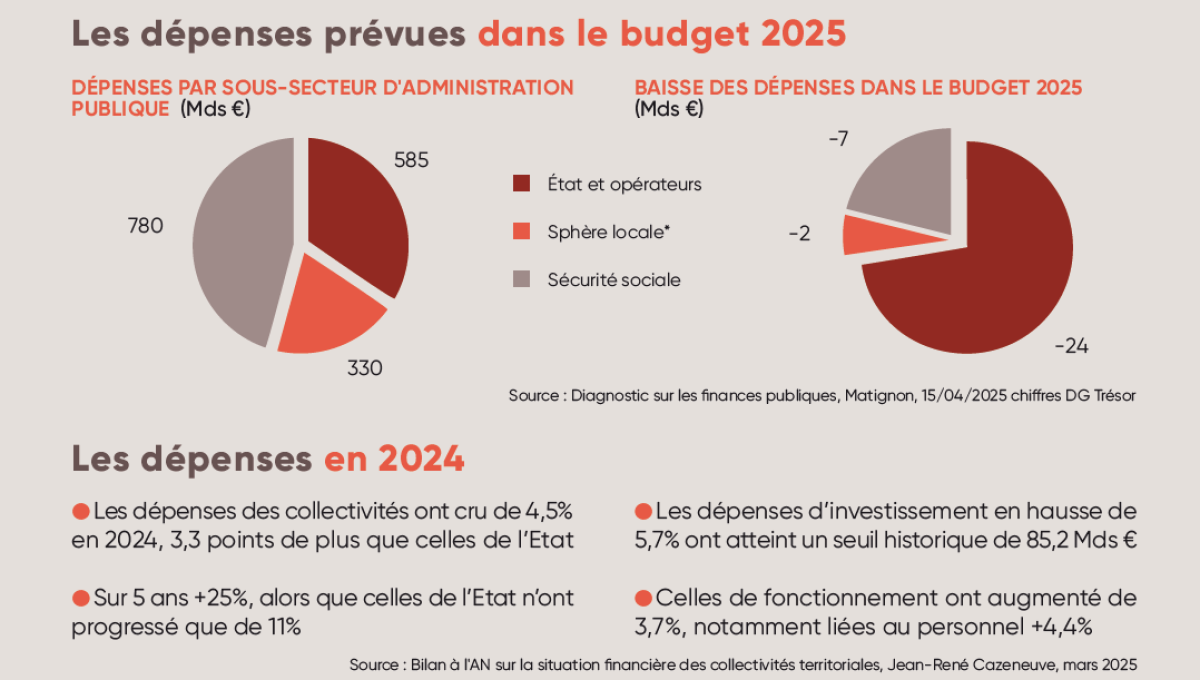

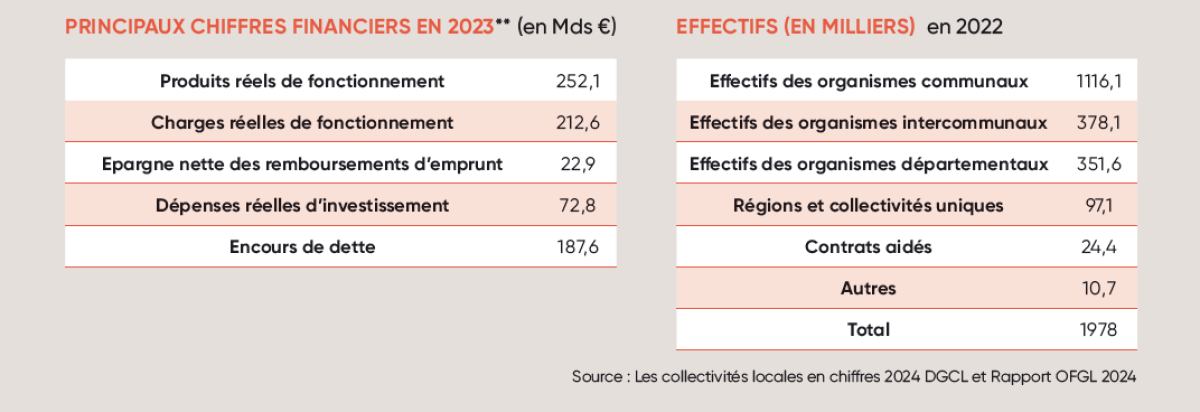

Dans le cadre du projet de loi de finance (PLF) 2025, Michel Barnier proposait un effort d'économie de l’ordre de 5 milliards d’euros de la part des collectivités territoriales. Malgré une levée de boucliers, la demande de l’ancien premier ministre semblait plus que raisonnable au vu des dépenses des collectivités locales de 330 milliards d'euros en 2024.

Face à la situation tendue des finances publiques des collectivités territoriales, marquée par une progression continue des dépenses de fonctionnement, les Pactes de Cahors ou contractualisation État-collectivités, instaurés en 2018, ont été envisagés comme la réponse pour limiter l’évolution de ces charges à un taux annuel de +1,2 %. Cependant, suspendus en 2020 pendant la crise sanitaire, ils n'ont jamais été réintroduits depuis. Dans ce contexte, la Fondation IFRAP a analysé les dépenses de fonctionnement des collectivités jusqu’en 2023 et proposé des estimations d’économies potentielles en réintroduisant les pactes de contractualisation selon différentes modalités, offrant des pistes concrètes pour anticiper les économies réalisables.

La méthodologie de la Fondation IFRAP

Les données collectées auprès de l’INSEE et l’OFGL (Observatoire des finances et de la gestion publique locale) présentent les budgets des collectivités à partir des informations fournies par la Direction générale des collectivités locales (DGCL) et la Direction générale des finances publiques (DGFiP).

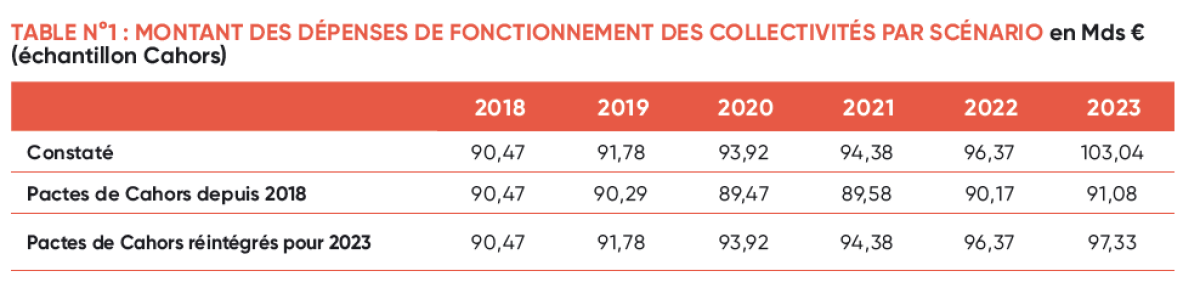

La Fondation IFRAP a repris les critères de sélection des Pactes de Cahors pour définir les collectivités incluses dans cette analyse pour le premier échantillon (échantillon Cahors). Les collectivités dont les dépenses générales dépassaient 60 millions d’euros à l’exercice 2017 ont été retenues, soit 206 communes, 142 EPCI, 92 départements et 12 régions. Les régions et départements d’outre- mer, ainsi que la Corse, leurs communes et leurs EPCI, ont été exclus. Les données de l'Observatoire des finances et de la gestion publique locale (OFGL), fusionnent le Bas-Rhin et le Haut- Rhin en un département unique, l’Alsace, et nous avons conservé cette présentation dans notre analyse. Par ailleurs, nous avons exclu de cet échantillon la ville de Paris et la Métropole de Lyon en raison de leurs statuts spécifiques, qui les rendent difficilement comparables. En effet, la ville de Paris est une collectivité unique exerçant à la fois les compétences d’une commune et d’un département, comme établi par la loi du 28 février 2017. La Métropole de Lyon, quant à elle, est une collectivité territoriale créée par la loi du 27 janvier 2014, dotée d’un statut spécifique, qui regroupe les compétences autrefois exercées par la communauté urbaine de Lyon et le département du Rhône sur son périmètre. La commune de Courchevel a été exclue des estimations d’économies, car elle représentait une valeur statistiquement aberrante dans l'échantillon Cahors (z > 3σ).

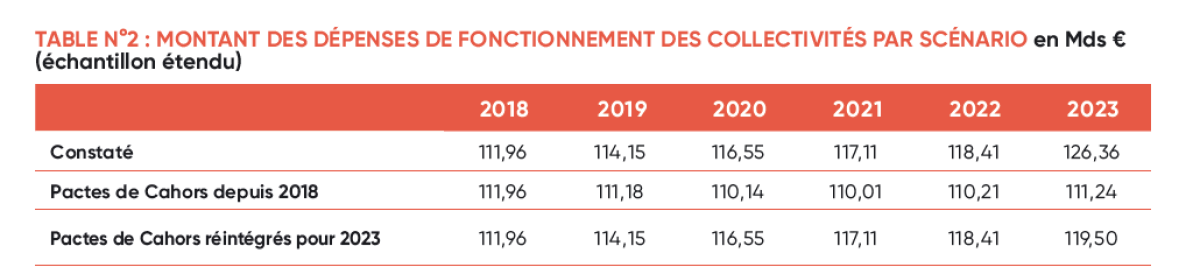

Nous avons également constitué un échantillon 2 plus large (appelé échantillon étendu), incluant les collectivités dont les dépenses générales dépassent 10 millions d’euros, soit 1 646 communes, 482 EPCI, 92 départements et 12 régions. Dans ce dernier, la commune de Courchevel a été maintenue, car d’autres communes comparables y sont incluses.

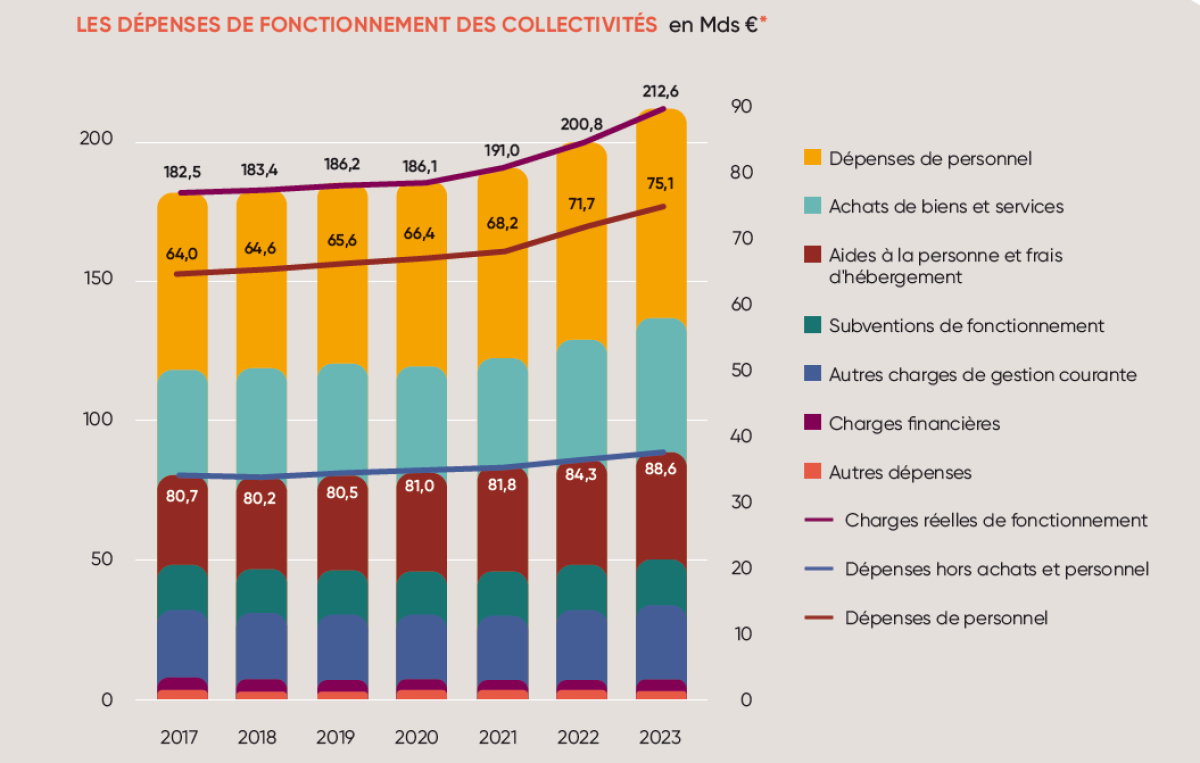

Les dépenses de fonctionnement présentées dans ce document sont définies comme suit : elles regroupent toutes les dépenses nécessaires au fonctionnement des services communaux, c’est-à-dire les dépenses régulières et les charges financières. Elles incluent les achats et charges externes (comptes 60 à 63), les charges de personnel (compte 64), les subventions et contingents (comptes 657 et 655), les charges financières (compte 66) ainsi que les autres charges de fonctionnement. Ces dépenses s'entendent hors remboursements d’emprunts. Les données utilisées sont exprimées en volume, et les dépenses de fonctionnement ou de personnel prises en compte proviennent uniquement du budget principal des collectivités. Concernant les départements, qui sont responsables de la majeure partie des versements d’aides sociales – des dépenses très rigides –, les dépenses de fonctionnement analysées dans cette section excluent les dépenses sociales. De plus, les règles édictées par les Pactes de Cahors stipulant que les aides sociales (RSA, APA, PCH et ASE) sont exclues de la base des dépenses analysées, il est cohérent de les exclure également de nos analyses. Les données disponibles portent jusqu’à 2023.

Échantillon Cahors

L’IFRAP a imaginé des scénarios dans lesquels les pactes de Cahors n'avaient pas été suspendus ou avaient été réintroduits en 2023. Pour rappel, les pactes de Cahors ont été suspendus en 2020 en raison de la crise sanitaire et n'ont jamais été réintroduits.

Pour les collectivités dont les dépenses dépassent 60 M€ (échantillon Cahors), nous présentons, dans le graphique ci-dessous, trois scénarios. Le premier dépeint la situation constatée des dépenses de fonctionnement des collectivités. Le deuxième représente le scénario dans lequel la contractualisation aurait été réintroduite pour l’exercice 2023. Enfin, le dernier scénario montre la tendance des dépenses de fonctionnement si les pactes avaient été maintenus. Pour ce faire, nous avons appliqué le taux d’évolution standard accepté à l'époque en 2018, soit 1,2 %, à chaque collectivité dont le taux d’évolution des dépenses de fonctionnement était supérieur à ce seuil. Si une collectivité avait réduit ses dépenses au cours d’une année, nous avons conservé son taux d’évolution tel quel, ce qui explique que la courbe de la simulation puisse potentiellement baisser. Notre échantillon est plus large que celui des collectivités ayant souscrit aux pactes en 2018.

L’évolution des dépenses de fonctionnement des collectivités les plus importantes s’est accru depuis 2018 pour passer de 90,47 Mds € à 103,04 Mds € en 2023. On remarque un emballement entre 2022 et 2023, faisant augmenter les dépenses de près de 6,67 Mds € en 1 an. Les dépenses du bloc communal représentent 41,88 Mds €, or selon l’OFGL, les dépenses de fonctionnement du bloc communal en 2023 étaient de 123,7 Mds €. Notre échantillon ne couvre donc que 34% des du bloc communal en 2023.

La réintroduction des pactes de Cahors pour la seule année 2023 aurait permis d’économiser près de 5,71 Mds € en limitant l’augmentation des dépenses des collectivités à 1,2%. Si les pactes de Cahors avaient été maintenus, les économies auraient été d’environ 12 Mds € en 2023, faisant passer les dépenses de fonctionnement des collectivités de 90,47 Md € en 2018 à 91,08 Mds € en 2023, au lieu de 103,04 Mds €.

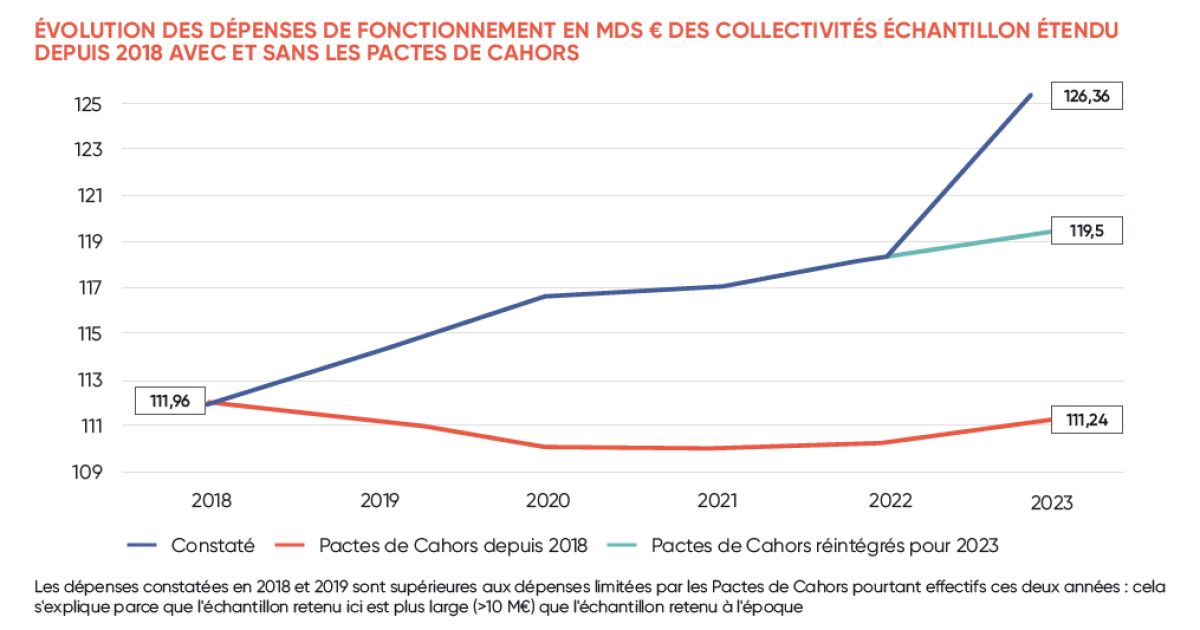

Échantillon étendu (ou échantillon 2)

Lorsque l’on analyse les effets de ces scénarios sur notre échantillon étendu de collectivités (celles dont le budget principal dépasse 10 M€), les écarts sont encore plus importants. Les dépenses de fonctionnement du bloc communal par exemple atteignent 65,2 Mds €, soit 53% de l’ensemble du bloc communal français en 2023. En maintenant la contractualisation, les dépenses de fonctionnement auraient diminué, si l’on fait l’hypothèse que les collectivités ayant actuellement réduit leurs dépenses, que ce soit par des politiques de rigueur ou par des transferts de compétences des communes aux intercommunalités, l’auraient effectivement fait. Elles auraient atteint 111,24 Mds €, contre 126,36 Mds € constatés, soit des économies de 15,12 Mds €. Les économies pour la seule année 2023 auraient été de près de 7 Mds € si les pactes avaient été réintroduits cette année-là.

Alignement des dépenses de fonctionnement sur les collectivités les moins dépensières

Afin d’explorer d’autres perspectives d’économies, la Fondation IFRAP a réalisé des estimations par type de collectivité en alignant leurs dépenses sur des valeurs représentatives. Deux repères ont été retenus. Le premier consiste à aligner les collectivités dépensières sur la moyenne des dépenses de fonctionnement par habitant de l’ensemble des collectivités. Par exemple, si une région dépensait plus que la moyenne par habitant des dépenses de fonctionnement des 12 autres régions de l’échantillon (elle-même incluse), ses dépenses étaient ramenées à cette moyenne. Le second repère consiste à aligner chaque type de collectivité dépensière sur la moyenne des 10 % des collectivités les moins dépensières. Les dépenses des départements sont toujours considérées hors dépenses sociales (RSA, PCH, APA et ASE exclus). Autrement dit, si une région avait des dépenses de fonctionnement supérieures à la moyenne des 10 % des régions les moins dépensières, représentées ici par l’Île-de-France, ses dépenses étaient ramenées au niveau de cette dernière. L’alignement a été réalisé sur les dépenses de l’exercice 2023, qui constituent les données les plus récentes disponibles pour l’ensemble des collectivités.

Pour affiner les résultats nous avons également distingué deux méthodes d’échantillonnage. La première, appelée méthode générale, consiste simplement à les appliquer à l’ensemble de chaque type de collectivité (alignement sur la moyenne des régions, alignement sur la moyenne des départements, etc.). La seconde, appelée méthode des sous-échantillons, consiste à créer des sous-échantillons par type de collectivité afin de les aligner avec d’autres collectivités

partageant des caractéristiques similaires. Par exemple, nous avons réparti les départements selon leur densité de population pour éviter d’aligner dans le même échantillon la Creuse et les Yvelines. Les sous-échantillons sont décrits par type de collectivité ici :

Les régions

Les régions étant alignées sur l’Île-de-France, représentant les 10 % des régions les moins dépensières, nous avons, pour la deuxième méthode, aligné les régions sur la deuxième région la moins dépensière, les Pays de la Loire. En effet, cette région est bien plus représentative des autres, ne bénéficiant pas de l’avantage économique de la capitale ni de sa forte densité de population, très favorable à la mutualisation et aux économies d’échelle.

Les départements

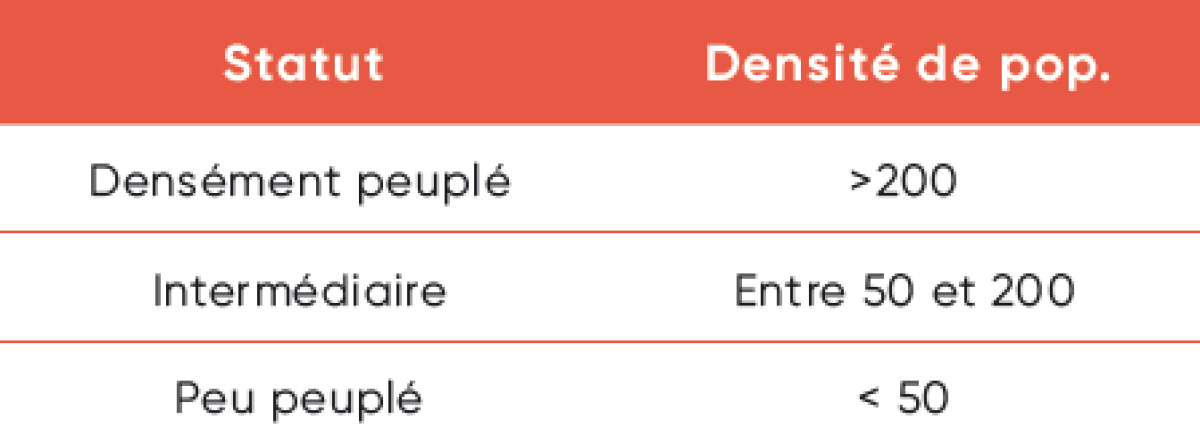

Les départements ont été répartis en trois sous-échantillons : les « densément peuplés », avec plus de 200 habitants par km2 ; les « inter- médiaires », entre 50 et 200 habitants par km2 ; et les « peu peuplés », avec moins de 50 habitants par km2.

Les EPCI et communes

Les EPCI et communes ont été séparés en sous-échantillons selon les mêmes critères : par tranche de revenus imposables par habitant et par strate de population.

Méthode générale

Nous avons d’abord aligné les dépenses de fonctionnement des collectivités selon la méthode générale. En 2023, les économies potentielles s’élèvent à 7 milliards d’euros si les collectivités dépensières s’alignaient sur la moyenne, et à 30,3 milliards d’euros si elles s’alignaient sur la dépense des 10 % les moins dépensiers de chaque catégorie. Les EPCI représentent la plus grande part des économies, avec respectivement près de 4 milliards d’euros pour l’alignement sur la moyenne et 11 milliards d’euros pour l’alignement sur la moyenne des 10 % les moins dépensiers

Méthode par sous-échantillons

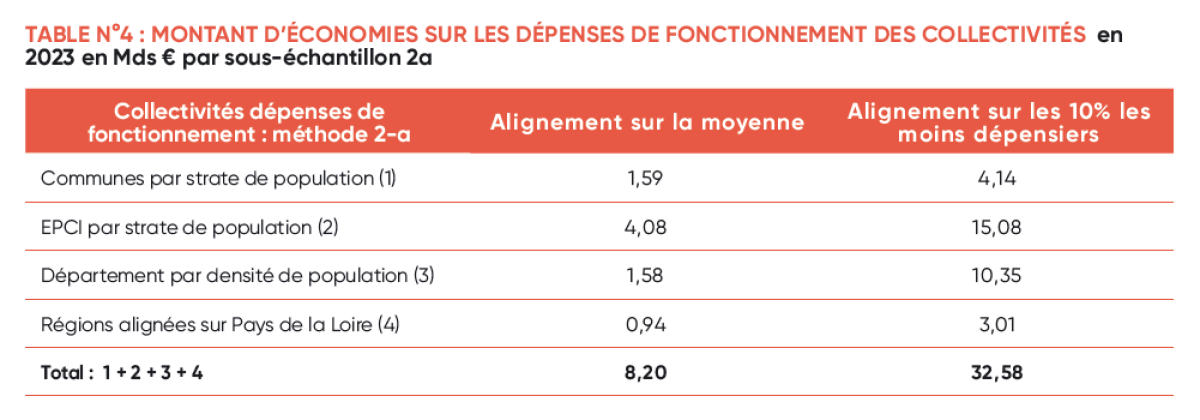

Pour cette deuxième méthode, nous avons réparti les différentes collectivités en sous-échantillons représentatifs, comme indiqué précédemment. Deux tableaux ont été établis, car deux types de sous-échantillons ont été testés pour les communes et les EPCI : les strates de population et les tranches de revenus par habitant. Le premier tableau présente les économies basées sur le sous-échantillon par strate de population (2a), le deuxième celles basées sur le sous-échantillon par tranche de revenus (2b).

Ce tableau révèle des économies légèrement plus importantes que dans la méthode générale. Certains types de collectivités, comme les régions, ont vu leurs économies diminuer, tandis que d’autres, comme les EPCI, ont enregistré une augmentation. Globalement, les économies potentielles ont augmenté (de 7,17 milliards d’euros à 8,2 milliards d’euros pour l’alignement sur la moyenne, et de 30,33 milliards d’euros à 32,58 milliards d’euros pour l’alignement sur les 10 % les moins dépensiers), tout en s’appuyant sur des échantillons bien plus comparables qu’avec la première méthode. Les efforts d’économies sont désormais répartis sur un périmètre plus large : contrairement à la première méthode, où les petites EPCI ou communes ne participaient pas pleinement à l’effort économique, et où les grandes, ou celles avec des dépenses par habitant élevées, portaient un effort important, ici, les collectivités s’alignent sur une moyenne plus adaptée à leur situation.

On peut conclure qu’adapter les efforts par strate ou catégorie est plus efficace qu’un alignement global, car des économies modestes, multipliées par un grand nombre de collectivités, ont un impact supérieur à celui de quelques grandes collectivités supportant seules la majorité de l’effort financier.

Le deuxième tableau conserve les mêmes sous-échantillons pour les départements (par densité de population) et les régions (alignement sur les Pays de la Loire), mais divise le bloc communal en sous-échantillons selon les tranches de revenu imposable par habitant. Les économies estimées se situent entre celles des deux tableaux précédents. En alignant sur la moyenne, les économies globales s’élèvent à 7,38 milliards d’euros pour l’ensemble des collectivités, et à 31,85 milliards d’euros en alignant sur les 10 % les moins dépensiers. Cela suggère que les économies réalisables se situent entre 7 et 8 milliards d’euros dans un scénario modéré, et autour de 31 milliards d’euros dans un scénario de rigueur extrême (peu réalisable). Il ressort néanmoins que les économies envisagées par Michel Barnier étaient loin d’être excessives.

Alignement des dépenses de personnel sur les collectivités les moins dépensières

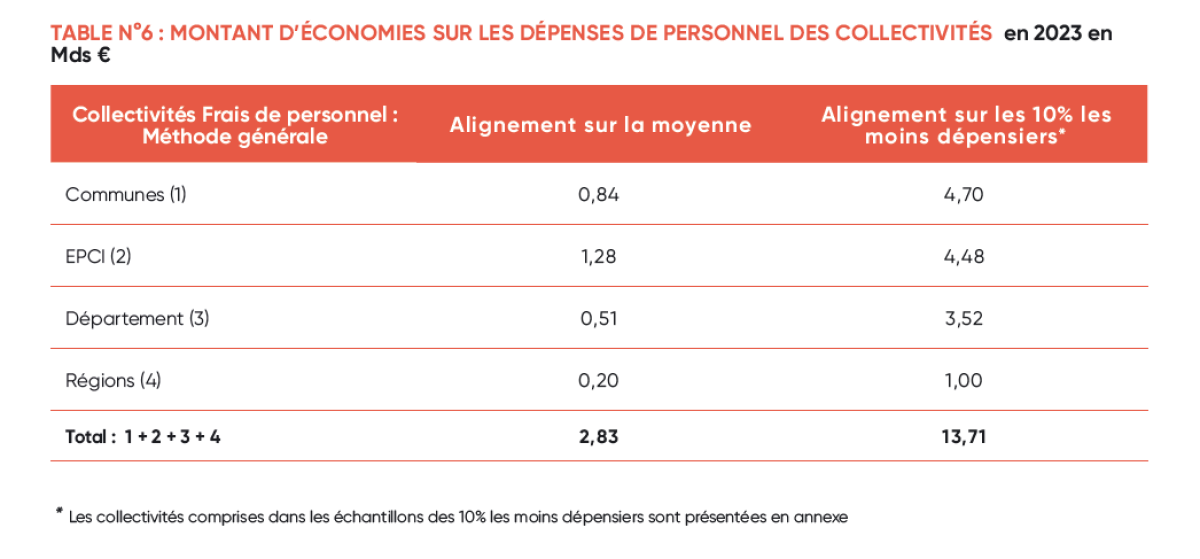

Parmi les dépenses de fonctionnement, nous nous sommes intéressées aux dépenses de personnel, qui représentent une part significative des dépenses de fonctionnement des collectivités (45,3 % en 2023). Nous avons appliqué une méthode générale dans laquelle l’ensemble des collectivités s’alignait entre elles, ainsi qu’une méthode alternative où les collectivités étaient réparties en sous-échantillons pour les aligner sur des moyennes adaptées à leurs spécificités.

Méthode générale

Les résultats obtenus indiquent des économies de 2,83 milliards d’euros dans le scénario où les collectivités dépensières s’alignent sur la moyenne de chaque type. En cas d’alignement sur la moyenne des 10 % les moins dépensiers, les économies atteignent 13,71 milliards d’euros, soit 48,3 % des économies totales des dépenses de fonctionnement, principalement portées par les communes (4,7 milliards d’euros) et les EPCI (4,48 milliards d’euros).

Méthode par sous-échantillons

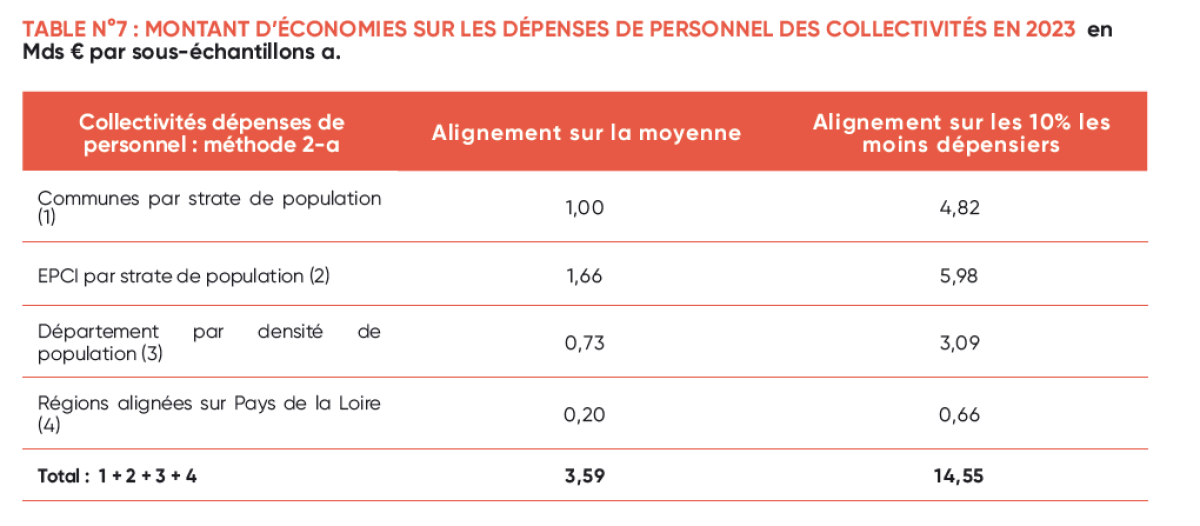

Comme pour les dépenses de fonctionnement, nous avons établi deux tableaux de sous-échantillons : l’un où le bloc communal est réparti selon sa strate de population, et l’autre où il est réparti selon les tranches de revenus imposables par habitant.

Les économies observées en alignant les collectivités sur des échantillons plus représentatifs s’élèvent à 3,59 milliards d’euros pour la moyenne et à 14,55 milliards d’euros pour les 10 % les moins dépensiers. On constate un phénomène similaire à celui des dépenses de fonctionnement. Par exemple, pour l’alignement sur les 10 % les moins dépensiers, les économies diminuent au niveau des régions (de 1 milliard d’euros à 0,66 milliard d’euros) et des départements (de 3,52 milliards d’euros à 3,09 milliards d’euros). Cependant, ces baisses sont largement compensées par l'augmentation des économies au niveau des EPCI (de 4,48 milliards d’euros à 5,98 milliards d’euros) et des communes (de 4,7 milliards d’euros à 4,82 milliards d’euros). Les économies sont ainsi plus significatives avec des sous-échantillons (par strate de population pour les communes) qu’en alignant sur l’ensemble, car davantage de collectivités participent à l’effort en s’alignant sur une moyenne mieux adaptée.

Le deuxième tableau révèle des économies presque identiques à celles obtenues sans sous-échantillons, mais avec une légère diminution. Le sous-échantillon basé sur les tranches de revenus imposables par habitant semble augmenter les économies lorsque les collectivités s’alignent sur la moyenne, tout en les réduisant légèrement lorsqu’elles s’alignent sur les 10 % les moins dépensiers, mais de manière marginale.

En effet, on passe de 2,83 milliards d’euros d’économies en alignant sur la moyenne avec l’ensemble des collectivités à 3,16 milliards avec la méthode des sous-échantillons adaptés. Par ailleurs, les économies diminuent légèrement, de 13,71 milliards d’euros en s’alignant sur les 10 % les moins dépensiers à 13,62 milliards d’euros. Ainsi, quelle que soit la méthode, les économies sur les dépenses de personnel se situent autour de 3 milliards d’euros dans un scénario conciliant, soit environ 60 % des économies des dépenses de fonctionnement avec cet alignement, et entre 13 et 14 milliards d’euros dans un scénario rigoureux, soit environ 45 % des économies des dépenses de fonctionnement. La maîtrise des dépenses de personnel apparaît donc comme un levier clé pour contenir l’augmentation des dépenses publiques et constitue un enjeu central pour les politiques à venir.

Passer aux contrats de Cahors de Nouvelle génération

L'analyse des pactes de Cahors par la Cour des comptes montre que s'ils ont réussi à limiter les dépenses réelles de fonctionnement des collectivités, cela n'a pas freiné leurs dépenses d'investissement, voire même les ont amplifiées. Et cela peut se comprendre, dans la mesure où les pactes, en limitant l'évolution des dépenses réelles de fonctionnement, ont mécaniquement augmenté l'excédent de la section de fonctionnement qui est reversé à la section d'investissement. Le dispositif n'a donc pas contribué à limiter l'endettement des collectivités mais plutôt à augmenter leur solvabilité du point de vue de leurs prêteurs (banques, marchés). Les pactes de Cahors de 2ème génération devraient être élargis aux dépenses réelles de fonctionnement des budgets annexes (et non des seuls budgets principaux) des collectivités contractantes, mais aussi comporter une régulation des reports entre sections : l'excédent de la section de fonctionnement ne permettant qu'un report partiel en investissement (niveau moyen des 3 exercices précédents corrigés de la position de la collectivité dans le cycle électoral), tandis que le reliquat devrait être reversé à un fonds contracyclique de régulation. Celui-ci pourrait être activé en cas de retournement de conjoncture (ou sur autorisation préfectorale) afin de pouvoir être mobilisé pour des dépenses d'investissement exceptionnelles.