Dans un contexte économique tendu, où le chômage est devenu un vrai problème de société, le retour du travail indépendant est acté. Loin du mythe de l’« ubérisation », le travail indépendant reste largement fondé sur ses bases « traditionnelles » et une constellation de petites et moyennes entreprises. Il offre une bouffée d’oxygène aux jeunes et aux seniors particulièrement touchés par l’inactivité mais pose aussi de nombreuses questions en termes de protection sociale et de précarité.

Dans cette étude, la Fondation iFRAP formule deux recommandations :

- Dans un premier temps, la gestion du régime pourrait bénéficier d’un assouplissement de la procédure d’auto-déclaration des revenus de l’année en cours pour le calcul des cotisations ainsi que du développement de mutualisations et partenariats inter-organismes et inter-régimes (sur les lieux, compétences et métiers), accompagné par un meilleur partage d’information ;

- Dans un second temps, la Fondation iFRAP propose, plutôt qu’une suppression, une réforme ambitieuse du RSI qui permettrait, tout en préservant la sécurité des affiliés :

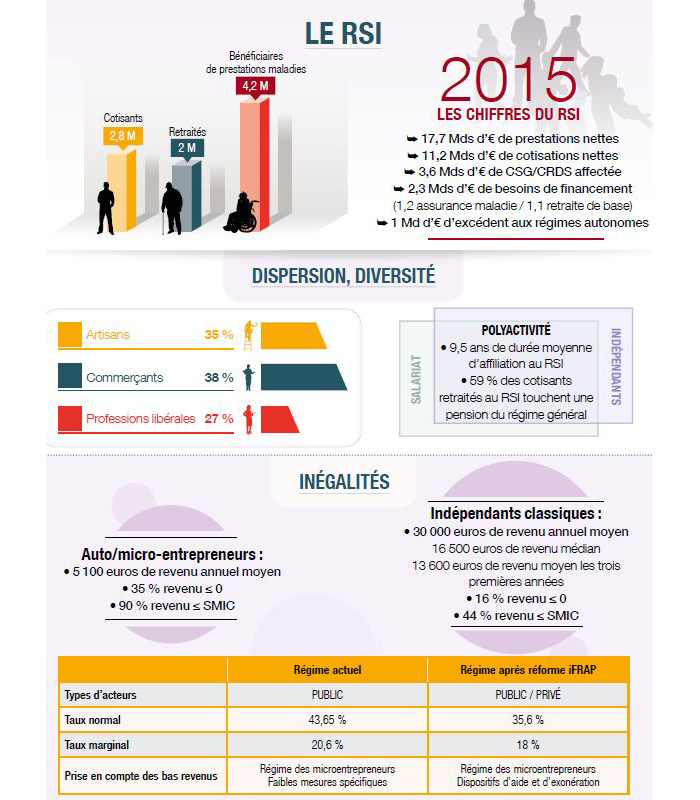

- une réduction du taux de cotisation à 35,6% (taux normal) ou 34,5% (taux réduit) avec un taux marginal à 18% ;

- la suppression des cotisations minimales et la formalisation d’un dispositif d’exonération ;

- un plus grand choix en matière d’assurance contre les risques avec une division claire entre assurances publiques et assurances privées ;

- l’introduction d’une dose de concurrence pour réduire les coûts de la protection sociale.