Retraites : les arguments pour démonter les idées fausses

Après la présentation de la réforme des retraites, les opposants ont mis en avant plusieurs arguments pour discréditer la réforme notamment le fait qu'à 62 ans, 25% des Français les plus pauvres seraient déjà morts, que les dépenses de retraites du pays seraient déjà stabilisées, que la moitié des seniors seraient au chômage à 62 ans ou qu'il suffirait de taxer les plus riches pour financer le régime.

Des arguments qui doivent cependant être considérés avec beaucoup de précaution.

25% des travailleurs les plus pauvres meurent-ils vraiment avant 62 ans ?

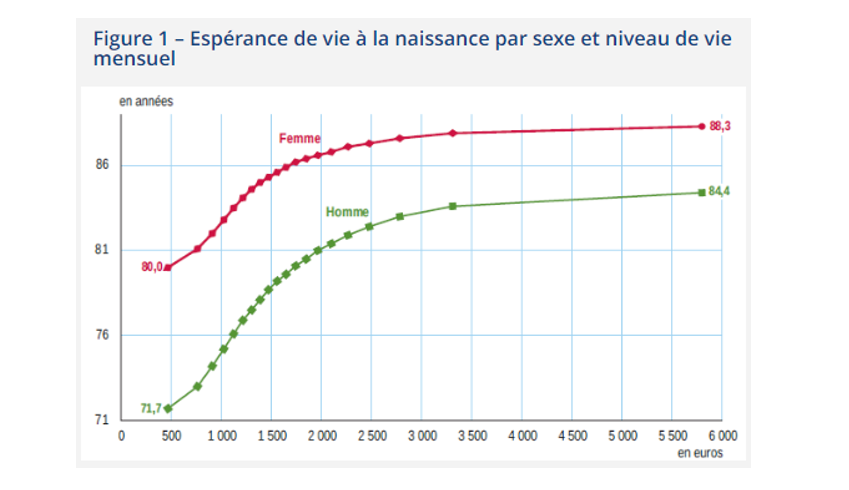

Un thème a particulièrement été cité ces derniers jours : « un quart des travailleurs les plus pauvres meurent avant l’âge de 62 ans ». Il s'agit en fait d'une interprétation des résultats de travaux réalisés par l’Insee en 2018 qui dans une étude, intitulée "Tables de mortalité par sexe, âge et niveau de vie" indique que chez les hommes, "si vous faites partie des 5% des plus pauvres de votre classe d’âge toute votre vie, vous avez 25% de risques de mourir avant 62 ans". L’étude cherche à comprendre les facteurs de mortalité chez les Français en fonction de leur niveau de vie, de leur âge et de leur sexe. Mais les "5% les plus pauvres" font référence aux personnes vivant avec 466 euros par mois en moyenne... tout au long de leur vie. Le calcul étant théorique, il est difficile cependant de savoir combien de personnes vivent toute leur vie parmi les 5% les plus modestes.

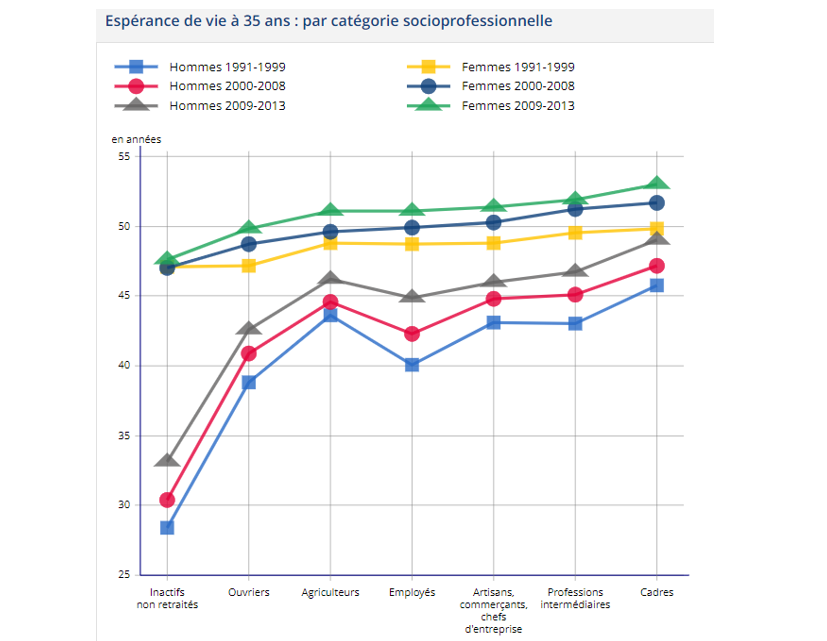

Il existe bien des différences d’espérance de vie entre catégories socio professionnelles ce que l’Insee a également documenté dans plusieurs études :

Mais ces études montrent aussi qu’une femme ouvrière a une espérance de vie supérieure à celle d’un homme cadre ou encore qu’une femme appartenant au premier quartile de niveau de vie a une espérance de vie supérieure à un homme appartenant au dernier quartile. Il y a donc bien une inégalité sociale face à la mort... comme on l’entend souvent mais aussi une inégalité de genre qui renvoie à des modes de vie plus à risques ou à un suivi sanitaire plus poussé.

Les dépenses de retraite sont-elles stabilisées ?

C’est le deuxième argument que l’on entend le plus souvent : les dépenses de retraite sont loin d’être incontrôlées et le COR « ne valide pas le bien-fondé des discours qui mettent en avant l'idée d'une dynamique non contrôlée des dépenses de retraite ». Le constat a même été réitéré par le président du COR auditionné par l’Assemblée nationale. S’agit-il pour autant d’un appel à ne rien faire ?

Il convient de ne pas oublier le codicille qui accompagne le constat du COR : « De 2022 à 2032, la situation financière du système de retraite se détériorerait avec un déficit allant de -0,5 point de PIB à -0,8 point de PIB en fonction de la convention et du scénario retenu. »

Le président du COR a régulièrement exprimé sa préférence pour un diagnostic portant sur le niveau de dépenses de retraite et non sur le solde du système de retraites. Deux raisons à cela : d’abord parce que les fondamentaux démographiques et économiques dictent l’évolution des dépenses. Les ressources affectées au système elles peuvent conventionnellement être modifiées pour couvrir le solde. D’autre part dans un régime « parfait », les cotisations sociales sont censées évoluées comme l’activité économique et « l’évolution du solde n’est que le reflet de l’évolution de la part des dépenses de retraite dans le PIB ».

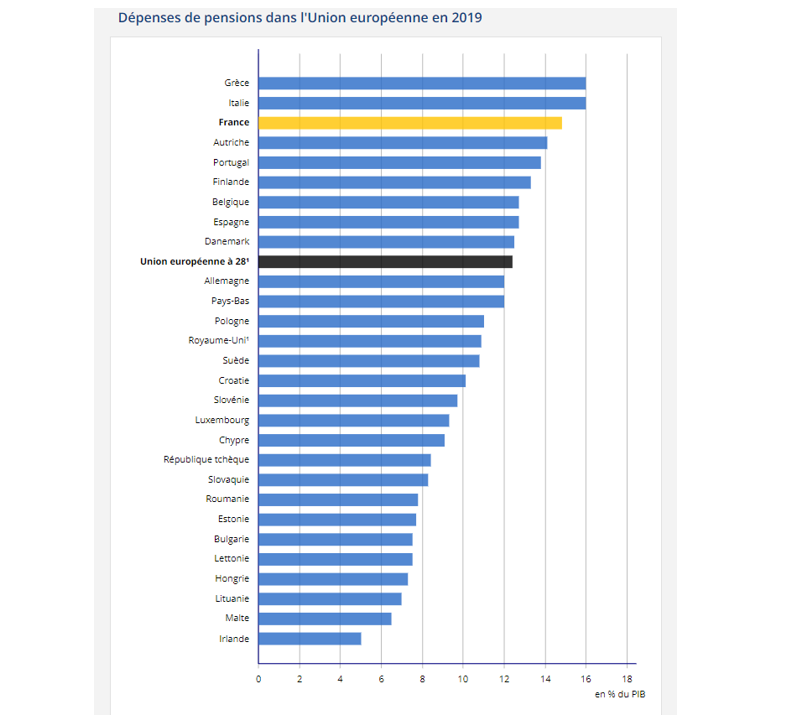

Sur le premier point, il n’est pas inutile de rappeler qu’au niveau où nous nous situons, la France bat des records parmi les pays de l’OCDE : à 14% nous sommes en 3e position avec la Grèce et l’Italie.

Ainsi, même s’il n’y a pas d’emballement de nos dépenses de retraite, il faut questionner le niveau absolu. C’est d’ailleurs pour financer ce niveau de retraites que notre pays affiche le taux de cotisation employeur+salarié le plus élevé.

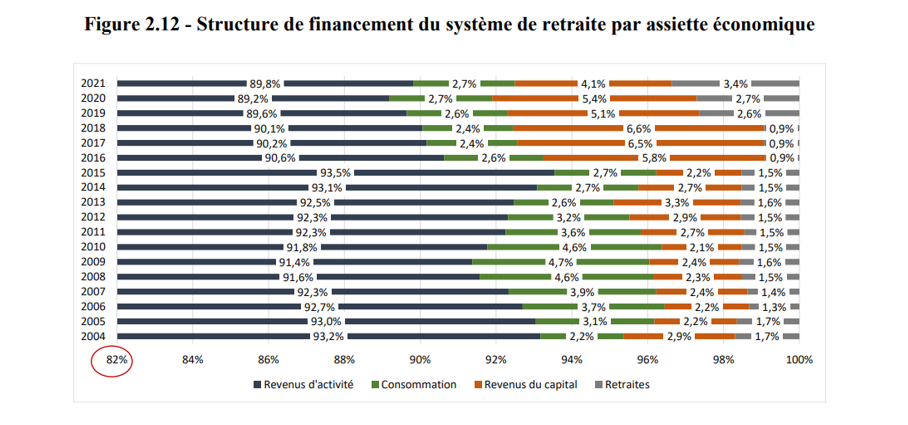

Quant au système parfait de retraite, on en est loin : la part des transferts pour combler le financement du système de retraite n’a cessé d’augmenter. Dans le dernier rapport du COR il est indiqué que sur 346 milliards de recettes, les cotisations représentent 79%. Et encore sont comptées en cotisations sociales, les cotisations employeurs de l’Etat et des collectivités et hôpitaux qui s’assimilent en partie à des subventions d’équilibre... et sont donc financés par le contribuable. Si on y ajoute la taxe sur les salaires ou encore le forfait social assis sur des éléments de rémunérations, la part des revenus d’activité grimpe à 89-90% alors qu’elle était de 93% en 2015. Au fur et à mesure du temps, les revenus issus de la taxation des retraites et des revenus du capital ont pris de plus en plus de place.

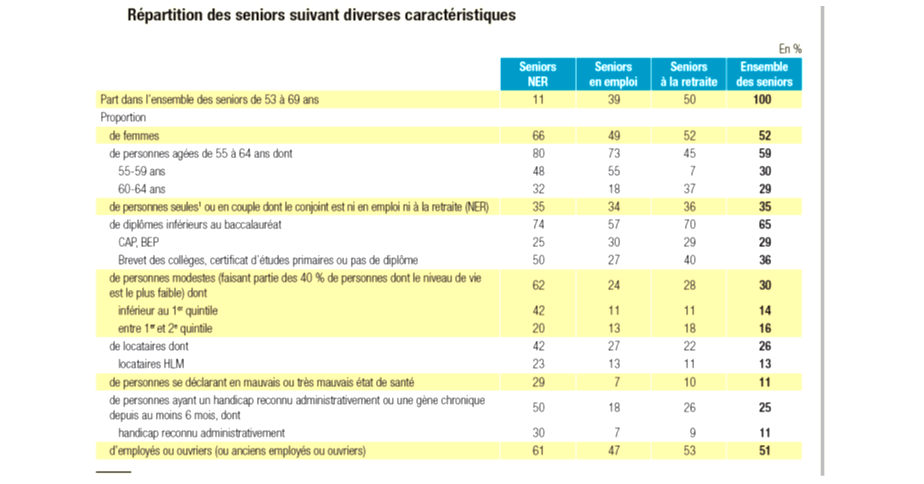

La moitié des seniors sont-ils déjà au chômage au moment de la retraite ?

Pour évaluer les effets du système de retraite sur les seniors, la DREES suit les trajectoires de fin de carrières. Ainsi à 59 ans, 72% des femmes et 73 % des hommes de la génération 1958 étaient en emploi contre 47% pour la génération 1942. Une amélioration spectaculaire. Et si on considère l’année précédant la liquidation des droits à la retraite (sans se limiter à l’âge de 59 ans), on constate que 68% de l’ensemble des actifs de la génération 1950 étaient en emploi contre 48% pour la génération 1942.

D’autres chiffres viennent infirmer cette idée largement répandue par les représentants syndicaux. Dans une étude publiée par l'Agirc-Arrco, le régime complémentaire montre que 63 % des nouveaux retraités ayant cotisé travaillaient l'année précédant leur départ à la retraite. Parmi les nouveaux retraités à l’Agirc-Arrco, 43,7 % étaient salariés dans le secteur privé et 19,3 % étaient en emploi dans un autre secteur d’activité (principalement dans le public). Et donc, 11,5 % étaient au chômage au moment de la retraite et 6,2 % d'entre eux étaient en invalidité ou en maladie.

L’analyse de la seule situation à 59 ans ou juste avant la retraite masque une diversité des trajectoires de fin de carrière. Certaines personnes changent de situation sur le marché du travail entre 50 et 67 ans, et ce parfois à plusieurs reprises. Dans cette tranche d’âge, la trajectoire composée uniquement d’années d’emploi avant le passage à la retraite n’a concerné que 47 % des femmes et 55 % des hommes nés en 1946. Il est donc vrai qu’une partie des assurés traversent aussi, après 50 ans, des périodes de non-emploi couvertes par des dispositifs publics de chômage, d’invalidité ou de maladie. Mais dans des proportions beaucoup moins importantes que celles que l’on rapporte. La succession, entre 50 et 67 ans, d’une période d’emploi et d’une période de chômage, avant le départ à la retraite, concerne ainsi 10 % des femmes et 11 % des hommes de cette génération. Par ailleurs, quel que soit l’âge compris entre 50 et 59 ans, 8 % à 16 % des femmes, et 4 % à 8 % des hommes nés en 1946 sont absents du marché du travail mais aussi de tous les dispositifs publics (ni en retraite ni en préretraite publiques , elles ne valident pas non plus de trimestres au titre du chômage, de la maladie ou de l’invalidité, et elles ne sont pas en situation de chômage non indemnisé). Il faut donc relativiser ces chiffres.

Taxer à 2% de la fortune des milliardaires français suffirait-il à financer le déficit des retraites ?

C’est un argument qui a été avancé par l’ONG Oxfam avant d’être largement repris : il suffirait de taxer de quelques pourcents la fortune des milliardaires français pour couvrir le déficit des retraites. L’association a développé son point de vue de la façon suivante, la fortune cumulée des milliardaires est de 544 milliards d’euros. 2% de la fortune des milliardaires français correspond au déficit que le gouvernement a annoncé vouloir combler dans le cadre de sa réforme.

Les mesures fiscales recommandées par Oxfam pourraient par ailleurs rapporter entre 60 et 80 milliards d’euros de recettes supplémentaires par an : à savoir le rétablissement d’un impôt sur la fortune auquel s’ajouterai un malus climat pour 12 milliards d'euros, la fin de la flat tax (1,5 milliard d’euros par an), une taxation des multinationales, une révision de la taxation des successions, etc. Oxfam craint également que la nouvelle réforme des retraites n’encourage les plus aisés à épargner dans des régimes de retraite par capitalisation.

On peut déjà reprocher à ces solutions toutes faites que le produit de la taxe risque de varier en fonction de la valorisation des entreprises qui composent le patrimoine des milliardaires visés par l’étude. Ce serait de toute façon contre-productif de taxer des biens professionnels : c’est l’enseignement de l’ISF qui a conduit à faire fuir les grandes fortunes. La taxe proposée par Oxfam toucherait le patrimoine c’est-à-dire l’actif et non les revenus du patrimoine. Au rythme de 2% par an, si la taxation est pérenne c’est à un appauvrissement de la France avec le départ de ses plus grandes entreprises auxquelles nous assisterions. En 2018, LVMH était classé troisième plus grand employeur français en 2018 (145.247 salariés, 13.500 emplois créés cette année-là).