Retraites Agirc Arrco, situation des finances toujours périlleuse

Le dernier rapport du COR, en date du 13 avril 2016, rappelle qu’avant l'accord de 2015 des partenaires sociaux, l’épuisement des réserves des retraites complémentaires était prévu à l’horizon 2023. Ces dernières passeraient de 64,4 milliards d'euros en 2013 à 25,2 milliards en 2020 et - 24,6 milliards en 2025 ! Ce constat rejoint celui de la Cour des comptes qui, en 2014, considérait que « les partenaires sociaux ont ainsi à faire face à une situation d’urgence qui leur impose d’adopter des mesures de grande ampleur dès les premiers mois de 2015, pour une mise en œuvre dès 2016. Il est nécessaire en effet d’améliorer les soldes annuels d’au moins 5 milliards d'euros dès 2018, pour espérer repousser au-delà de 2030 l’horizon d’épuisement des réserves globales ». Or, dans son dernier rapport annuel, la Cour des comptes indique qu'il n’y aura aucune économie sur les deux mesures que sont la sous-indexation des pensions et le décalage de la revalorisation annuelle, « tant que l’inflation est nulle » ; « dès lors le solde technique de ces régimes pourrait ne pas s’améliorer entre 2015 et 2016 ». Dans cette note, nous revenons sur les engagements des partenaires sociaux en octobre 2015 et sur les menaces que doivent affronter les retraites complémentaires. Car les mesures immédiates qui devaient rapporter 3,5 milliards d'euros en 2020 risquent de ne rapporter (au mieux) que 0,2 milliard. On est loin des mesures de grande ampleur préconisées par la Cour des comptes...

Accord du 30 octobre 2015 : les partenaires sociaux tentent une refondation

« Au-delà des mesures à court terme, les organisations signataires posent les bases d’un nouveau régime unifié de retraite complémentaire… » à partir de 2019. Cet accord avait pour objectif principal de redresser rapidement et durablement le solde technique des régimes, et donc de les pérenniser.

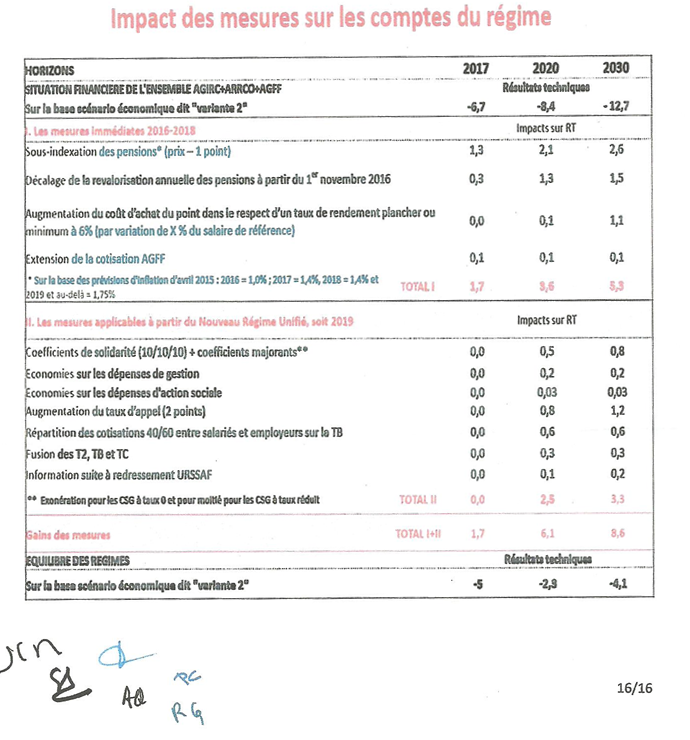

L’impact de ces mesures a été chiffré par l‘Agirc/Arrco, pour les mesures immédiates 2016-2018 et, pour celles du nouveau régime unifié à partir de 2019. Elles conduiraient à des gains de 1,7 Md d’€ en 2017, 6,1 en 2020 et 8,5 en 2030, sachant que malgré tout, les régimes resteraient déficitaires.

Voici le détail du chiffrage tel qu’il figure dans l’annexe 2 de l’« accord national interprofessionnel relatif aux retraites complémentaires Agirc/Arrco/AGFF », paraphé par les partenaires sociaux.

Si l’on examine la situation intermédiaire en 2020, cet accord appelle un certain nombre de commentaires.

Les mesures immédiates 2016/2018 prévoient 3,6 Mds de gain mais seuls 200 millions d’euros seront au rendez-vous !

Les retraités sont immédiatement mis à contribution par deux mesures :

- la date de revalorisation des pensions est désormais reportée du 1er avril au 1er novembre de chaque année,

- et cette revalorisation est indexée sur l’évolution des prix à la consommation… moins 1 point (les retraites ne pouvant toutefois diminuer en valeur absolue : clause plancher).

Ces deux mesures devaient rapporter 3,4 Mds € en 2020, mais compte tenu de l’inflation prévue à zéro pourcent en 2015/2016, et certainement faible dans les prochaines années, elles ne rapporteront rien.

Le coût d’achat du point sera « sur-indexé » sur la base de l’évolution des salaires, majorée de deux points

Il faut rappeler que les régimes Agirc et Arrco fonctionnent par points : chaque année, les salariés acquièrent un nombre de points proportionnel au montant des cotisations versées. Le montant de la retraite étant lui-même proportionnel au nombre de points acquis pendant la carrière professionnelle. En conséquence, le prix d’achat augmentant, les salariés vont acquérir moins de points, ce qui mécaniquement fera baisser leur retraite dans le futur.

Mais cette disposition n’aura un impact qu’à moyen et long termes car son effet sera marginal sur la retraite des personnes qui vont partir dans les prochaines années. Les partenaires sociaux ne chiffrent d’ailleurs qu’à 0,1 Md € son gain en 2020.

Extension de la cotisation AGFF (Association pour la Gestion du Fonds de Financement) à la tranche C (de 154.464, à 308.928 € par an) :

Le gain sera naturellement très faible car les salaires dépassant la tranche B (soit 154.464 €/an en 2015) concernent moins de 1% des salariés. Les partenaires sociaux limitent d’ailleurs son impact à +0,1 Md € en 2020. Ils l’intègrent toutefois pour le même montant jusqu’en 2030, ce qui est d’autant plus étonnant que ce dispositif est censé se terminer fin 2018 !

En conséquence, les mesures immédiates qui devaient rapporter 3,5 Mds € en 2020 risquent de ne rapporter (au mieux) que 0,2 Md €. On est loin des mesures de grande ampleur que préconisait la Cour des comptes pour une mise en œuvre dès 2016, avec un gain annuel de 5 Mds € à partir de 2018...

Les mesures applicables à partir du nouveau régime unifié de 2019

Le nouveau régime unifié

Les partenaires sociaux précisent : « Un régime unifié de retraite complémentaire paritaire par répartition sera institué au 1er janvier 2019. Il reprendra l’ensemble des droits et obligations des régimes de retraite complémentaires Agirc et Arrco. » L’Agirc va donc disparaître, ainsi que l’historique statut cadre du 14 mars 1947. Elle sera absorbée par l’Arrco, afin que les réserves financières de cette dernière, plus importantes, permettent, jusqu’à épuisement, de maintenir ces régimes en survie artificielle (puisque les déficits annuels vont par ailleurs s’aggraver).

Le nouveau régime sera sans références catégorielles, avec deux tranches de cotisations : de 0 à 1 plafond de la sécurité sociale (PSS), soit 38.616 €, et de 1 à 8 PSS, soit 308.928 €. Ce regroupement aura au moins l’avantage de simplifier le dispositif : l’Agirc fonctionnait avec trois tranches de cotisations (A, B et C) et l‘Arrco avec deux tranches (1 et 2). Il y aura donc une fusion des tranches 2, B et C. Les taux dits « contractuels » de cotisations s’établiront à 6,20% sur la première tranche, et à 17% pour la seconde. Les partenaires sociaux prévoient un gain de 0,8 Md € en 2020 grâce à cette fusion des tranches.

Augmentation du taux d’appel des cotisations

Le taux d’appel va augmenter au 1er janvier 2019, passant de 125% à 127%, mais il ne donne aucun droit : seul le taux « contractuel » en confère. La répartition entre employeur et salarié va donc rester pratiquement identique : respectivement 60/40. L’augmentation du taux d’appel devrait apporter un gain estimé à 0,8 Md € en 2020.

Amélioration de la gestion

D’autres mesures, relevant plus de louables déclarations d’intention, devraient apporter des économies supplémentaires : sur les frais de gestion, de 0,2 Mds € (alors que la Cour des comptes en demandait le double), sur les dépenses d’action sociale, pour 0,03 Md €. Dans ces deux domaines l’Agirc /Arrco a finalement peu d’influence sur les caisses de retraite qui sont en charge de la gestion opérationnelle.

Assez surprenante aussi, la mise en place de comités de pilotage de la retraite complémentaire, qui ne semblaient donc pas exister auparavant :

- pilotage pluriannuel fondé sur « des objectifs explicites et des indicateurs pertinents »,

- pilotage stratégique : « niveau de décision stratégique conduit tous les quatre ans par les organisations représentatives au niveau national et interprofessionnel, dans le cadre de négociations nationales et interprofessionnelles »,

- pilotage tactique : « niveau de décision tactique, arrêté chaque année par le conseil d’administration du régime unifié en charge de la situation financière annuelle ».

Le tout assorti d’un devoir d’alerte reposant sur le conseil d’administration de l’Arrco vis-à-vis des organisations représentatives au niveau national et interprofessionnel, dès lors que les éléments de cadrage retenus par le pilotage stratégique ne sont pas tenus.

Instauration de coefficients minorants et majorants

Des coefficients minorants, dits de « solidarité », seront appliqués aux futurs retraités qui, bien qu’étant susceptibles de bénéficier du taux plein, se verront appliquer une décote de 10% sur le montant de leur retraite pendant 3 ans. Par contre, ceux qui accepteraient de reporter de 2 à 4 ans leur âge de départ à la retraite verront leur pension augmenter de 10 à 30% pendant … 1 an !

Les partenaires sociaux ont donc pensé pouvoir influencer par le biais de mesures « incitatives », les comportements de départ à la retraite. Au-delà du fait que cette mesure va compliquer encore plus, et renforcer l’opacité des régimes de retraite des salariés, elle ne va rien rapporter, puisque les partenaires sociaux chiffrent son impact à 0,5 Md€ en 2020 et … 0,8 Md€ en 2030. Fin 2014, la Cour des comptes avait émis des réserves sur le modèle de simulation de l’Agirc/Arrco qui « se caractérise par l’obsolescence de certaines données en entrée, notamment pour simuler les comportements de départ à la retraite ».

En conclusion, dans le meilleur des cas, les régimes peuvent espérer à peine 2 Mds € de gain sur les 6,1 Mds € escomptés, le déficit technique des caisses s’aggravant toujours, jusqu’à atteindre 7 Mds € en 2020.

Pérenniser les régimes Agirc/Arrco : la mission impossible des partenaires sociaux

La retraite des salariés est complémentaire à celle de l’assurance retraite de la sécurité sociale. Le régime des cadres (Agirc) a été créé en 1947 et celui des non cadres (Arrco), en 1961. Ces régimes fonctionnent selon le principe de la répartition : les cotisations versées par les salariés et leurs employeurs servent à payer immédiatement les pensions aux retraités. Ils sont pilotés par les partenaires sociaux : organisations syndicales des salariés (CFDT, CFE-CGC, CFTC, CGT, CGT-FO) et des employeurs (CGPME, MEDEF, UPA).

En 2015, ils sont gérés par 37 Institutions de Retraite Complémentaire (IRC). Ces institutions ont un statut assez étonnant pour un régime obligatoire. Chacune d’entre elles est une « personne morale de droit privé à but non lucratif, et remplissant une mission d’intérêt général ». A l’origine, l’adhésion à ces régimes privés était facultative. Elle a été rendue obligatoire en 1972. Toujours en 2015, il y avait 18 millions de cotisants à l’Arrco, pour 12 millions de retraités, dont la retraite complémentaire moyenne annuelle était de 2.800 € pour une femme et 4.700 € pour un homme. Elle représentait 30 à 35% de la retraite totale d’un non cadre. Il y avait environ 4 millions de cotisants à l’Agirc pour presque 3 millions de retraités. La retraite complémentaire annuelle moyenne d’un cadre (Arrco plus Agirc) était d’environ 4.200 € pour une femme et 10.400 € pour un homme. Elle représentait 50 à 55% de la retraite totale.

1. Une multitude d’intervenants

Après la fondation de l’Agirc puis de l’Arrco, des centaines de caisses de retraite professionnelles, interprofessionnelles et régionales ont été créées à l’initiative des partenaires sociaux et pratiquement sans aucun contrôle.

Résultat : des milliers d’administrateurs bénéficiant d’avantages spécifiques, des postes de permanents syndicaux, des centaines de systèmes d‘information, des frais de gestion considérables, une concurrence excessive entre les caisses pour conquérir des affiliations à un dispositif devenu pourtant obligatoire en 1972, la rémunération importante de réseaux de compagnies d’assurance pour augmenter les parts de marché et donc les dotations de gestion attribuées généreusement par l’Agirc et l’Arrco et… un très mauvais service aux cotisants et aux retraités.

Parallèlement, avec l’argent destiné à financer la gestion des retraites et avec leurs moyens logistiques, les caisses ont investi massivement dans le développement d’opérations de prévoyance, d’assurances vie, dans des opérations immobilières, des opérations de communication, de sponsoring sportif…

2. L’absence de réserves

Il y a eu de très importants excédents financiers après-guerre, en raison du grand nombre de cotisants et du peu de retraités. Mais le dogmatisme de l’époque interdisait de constituer des réserves dans un système par répartition. Au-delà de l’énorme gaspillage, tout l’argent a donc été systématiquement dépensé : reconstitution de carrières gratuites, baisse du montant des cotisations …

Il y a eu de nombreux débats à ce sujet, y compris au Sénat : finalement 60 Mds € de réserves ont été constituées entre 1998 (soit 50 ans après la création de l’Agirc) et 2008, mais … il était beaucoup trop tard !

3 - Une augmentation considérable de l’espérance de vie

L’espérance de vie à la retraite a considérablement augmenté entre 1947 et 2015, passant de 10 (retraite à 65 ans) à 24 ans (retraite en moyenne à 62 ans en 2015) pour un homme et de 13 à 28 ans pour une femme. A titre d’exemple, pour l’Agirc il a 4 millions de cotisants pour 3 millions de retraités

4 - La retraite à 60 ans

Décision qui a définitivement « creusé la tombe » des régimes dès sa mise en place en 1983, en augmentant considérablement leur charge.

5 - Les aléas économiques et financiers

L’augmentation du chômage, la baisse de la croissance, les fluctuations des marchés financiers … ont apporté une volatilité supplémentaire à des régimes qui ne disposent que de très peu de réserves pour amortir les aléas conjoncturels.

A ce sujet, les informations publiées sont très succinctes, mais confirment que les déficits techniques s’accentuent en Mds € :

- Pour l’Agirc : - 3,6 en 2012, - 3,3 en 2013, - 4,6 en 2014, - 4,7 en 2015

- Pour l’Arrco : - 2,4 en 2012, - 3,8 en 2013, - 4,8 en 2014, - 5,0 en 2015

Les résultats financiers viennent compenser les déficits des régimes, mais leur étonnante volatilité n’est pas faite pour rassurer !

Pourquoi l’Agirc affiche-t-elle des produits financiers de 1 Md € en 2015 pour 12,6 Mds € de réserves (soit un rendement de 8%), alors que l’Arrco annonce des produits équivalents, pour des réserves 5 fois supérieures, à 60,2 Mds € ?

Pour mémoire, l’Arrco avait affiché des performances passées très supérieures à 2,6 Mds € en 2013 et 1,9 Md en 2014. Pourquoi des performances aussi faibles en 2015 ?

Il y a bien entendu des réalisations de plus-values qui dopent les rendements, mais des écarts aussi importants sont surprenants. On peut donc anticiper que, dans les années à venir, l’Agirc et l’Arrco vont devoir présenter des résultats financiers très inférieurs à ceux des dernières années et la conjoncture ne sera pas l’unique responsable.

Quelles solutions ?

Clarifier le statut des caisses par répartition

L’article 1 des statuts de l'Agirc la qualifie donc de « personne morale de droit privé à but non lucratif, et remplissant une mission d’intérêt général ». La Cour des comptes considère que ces régimes font partie des « administrations publiques au sens du traité de Maastricht » et certains spécialistes n’hésitent pas à parler d’OVNI juridiques pour désigner ces « organismes sui generis, jouissant de la personnalité civile ».

Il est urgent de se demander en effet qui va payer l’addition compte tenu de la défaillance à prévoir des caisses de retraite des salariés : les retraités, les salariés, les employeurs ou l’Etat ? Il n’est même pas certain que les institutions Agirc/Arrco aient le droit d’emprunter !

Voire de rattacher les institutions Agirc/Arrco à la tutelle de l’Etat dans le cadre du processus budgétaire et du suivi des comtes.

Appliquer les recommandations de la Cour des comptes

- abandon de la « clause plancher », c’est-à-dire ne pas garantir la valeur nominale des retraites, mais les faire évoluer selon la règle de l’inflation moins 1 point, ce qui revient à baisser légèrement le montant des retraites en période d’inflation basse,

- recul d’au moins un an de l’âge moyen de départ à la retraite,

- diminuer les coûts de gestion des caisses et améliorer la qualité de service,

- procéder à la nécessaire « désimbrication » des moyens de gestion au sein des groupes de protection sociale, entre retraites complémentaires et les autres activités (institutions de prévoyance, mutuelles et sociétés mutuelles d’assurance).

Il s’agit là d’un véritable sujet de société, d’autant plus sensible, qu’il concerne les jeunes déjà durement éprouvés par la crise économique que connaît notre pays. Il s’agit ici véritablement de justice générationnelle !