Retraite par capitalisation : le privé doit bénéficier des règles du public

Alors que le gouvernement prépare la réforme des retraites promise pendant la campagne, la Fondation iFRAP fait le point sur la retraite supplémentaire, à qui elle bénéficie, et comment il serait possible de la doper au bénéfice de tous. Nos propositions : supprimer le forfait social et mettre en place - à l'image de la fonction publique - un pourcentage obligatoire de retraite supplémentaire en capitalisation. Les résultats de notre chiffrage montrent que l'impact sur le taux de remplacement serait de 4 points pour une cotisation de 2% par an. Un effort d’épargne qui n’est pas excessif si l’on considère un financement partagé. Et les fonds investis au travers d'entreprises contribuerait à la croissance et à la compétitivité de l’économie française.

La retraite supplémentaire : de quoi on parle ?

Ce qu’on appelle la retraite supplémentaire autrement appelée surcomplémentaire désigne la retraite non légalement obligatoire. Elle est gérée en capitalisation. On y trouve à la fois des dispositifs à adhésion individuelle ou collective.

L’objectif est de se constituer une épargne tout au long de la vie active en vue de disposer d’un complément de retraite qui peut prendre la forme d’une rente ou d’une sortie en capital. Le mode de calcul des droits peut également être de deux sortes : à cotisations définies (le souscripteur s’engage sur un niveau de financement) ou à prestations définies (engagement sur un montant de prestation).

Un certain nombre de lois ont jalonné le développement de cette épargne retraite : de la loi de 2003 qui crée les premiers dispositifs d’épargne retraite universel jusqu’à, plus récemment, la loi Pacte qui a harmonisé les différentes catégories de plans d’épargne retraite. Il demeure que les règles juridiques et la fiscalité applicable restent très spécifiques selon les produits.

Retraite par capitalisation : la France est très en retrait par rapport aux autres pays de l’OCDE

Le modèle français de retraite repose essentiellement sur ses composantes obligatoires par répartition. Que ce soit l’assurance retraite ou les fonds de pension, la France est loin derrière la moyenne OCDE ou les grands pays industrialisés en matière de retraite par capitalisation. Le montant des actifs sur des plans d’épargne retraite représente en France 12,2% du PIB en 2019 contre 99% pour la moyenne OCDE, et même 167% pour la Suisse, 109% pour la Suède, 212% pour les Pays-Bas, 229% pour le Danemark. Pour la France le chiffre comprend les rares régimes obligatoires par capitalisation : RAFP, CAVP, Sénat, …

En 2020, 16,4 Mds € de cotisations ont été collectés dans le cadre de contrats de retraite supplémentaire. Le montant des prestations versées s’établit à 7 Mds €. La part de la retraite supplémentaire reste cependant marginale rapportée à l’ensemble des régimes de retraite : 5,1% des cotisations et 2,1% des prestations.

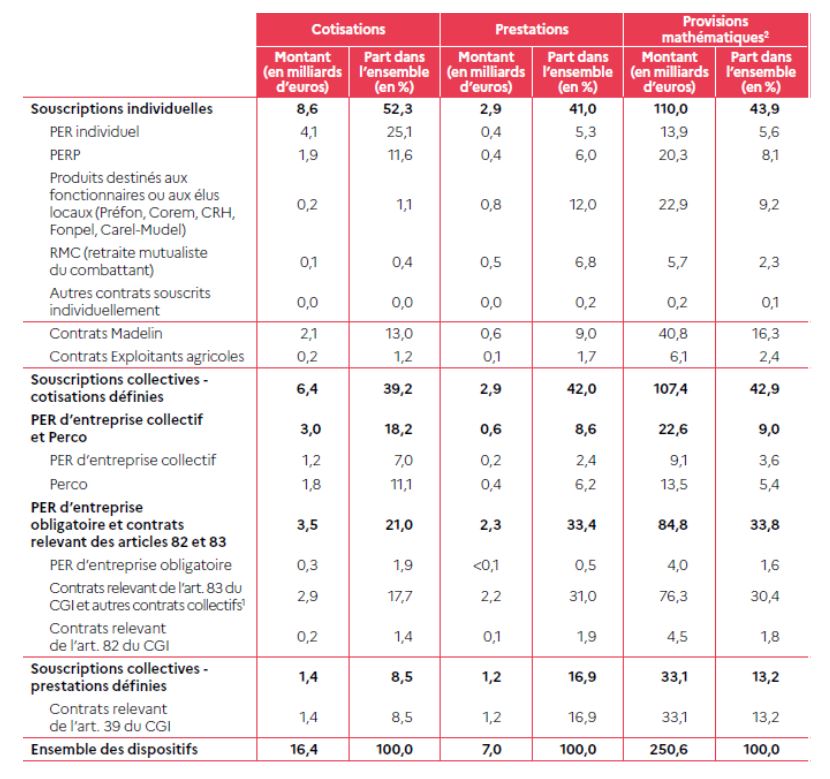

Les chiffres de la retraite supplémentaire en France

Cotisations, prestations et provisions mathématiques au titre de la retraite supplémentaire en 2020

1. Contrats relevant de l’article 83 du CGI, PERE et autres produits de retraite supplémentaire d’entreprise dépendant de la fiscalité des contrats relevant de l’article 83 (Repma, PER, L. 441, etc.). 2. Provisions mathématiques pour les dispositifs hors Perco et PER d’entreprise collectif ; encours pour le Perco et le PER d’entreprise collectif.

Les derniers chiffres publiés par la DREES démontrent néanmoins le coup d’accélérateur de la loi PACTE, notamment avec le développement du PER individuel qui remplace le PERP. Les dispositifs individuels représentent 50 % du total des cotisations (8,6 Mds).

14,3 millions de personnes détiennent un contrat de retraite supplémentaire individuel ou collectif en cours de constitution auprès de sociétés d’assurances, de fonds de retraite professionnelle supplémentaire, d’institutions de prévoyance, de mutuelles et d’organismes de gestion de l’épargne salariale.

Les adhérents à un produit de retraite supplémentaire sont sensiblement plus âgées que les actifs. 74 % ont 40 ans ou plus, et 16 % ont 60 ans ou plus, alors que ces tranches d’âge ne représentent respectivement que 58 % et 7 % des actifs. C’est surtout vrai des produits souscrits à titre individuel. Cela marque une préoccupation croissante avec l’âge pour le revenu de remplacement une fois à la retraite.

En 2020, le montant des prestations (rentes, versements forfaitaires uniques [VFU] et sorties en capital) servies au titre des contrats de retraite supplémentaire s’élève à 7 Mds €, dont 41 % sont versés au titre de contrats souscrits individuellement. Les prestations servies prennent principalement la forme de rentes viagères : 79 % des prestations sont ainsi versées aux bénéficiaires contre 12 % sous forme de sorties en capital. 2,6 millions de personnes qui ont perçu des prestations d’un contrat de retraite supplémentaire (soit 11,8 % des retraités).

Le montant moyen annuel des rentes est de l’ordre de 2 280 euros pour les produits à cotisations définies, et de l’ordre de 7 620 euros pour les produits à prestations définies. Les rentes viagères de retraite supplémentaire restent à un niveau très modeste par rapport aux retraites obligatoires (en moyenne 17600 euros versés par an, soit 1470 euros par mois en 2020).

L’ensemble des dispositifs représente en 2020, 250 Mds € d’encours ou de provisions mathématiques.

Comment développer l’épargne retraite collective ?

Dans le cadre d’une réforme des retraites à venir, la priorité nous semble de développer l’épargne retraite collective. Plusieurs éléments militent dans ce sens :

- Une épargne retraite mise en place par accord collectif permet d’amorcer la constitution d’un capital y compris pour les salariés qui ont des salaires modestes et/ou qui commencent leur vie active et qui n’accompliraient pas autrement un acte d’épargne.

- Cela permet de mutualiser au sein des entreprises l’effort entre les hauts salaires et les salaires plus faibles.

- Cela peut constituer un argument en faveur du recrutement ou de la fidélisation des salariés de l’entreprise.

D’autre part, l’épargne retraite individuelle, en développement avec les modifications apportées par la loi PACTE, n’est pas à proprement parler insuffisante si on y ajoute l’assurance-vie qui est constituée également pour motif de retraite. Regardons comment il est possible d’encourager la diffusion de produits d’épargne retraite collectifs :

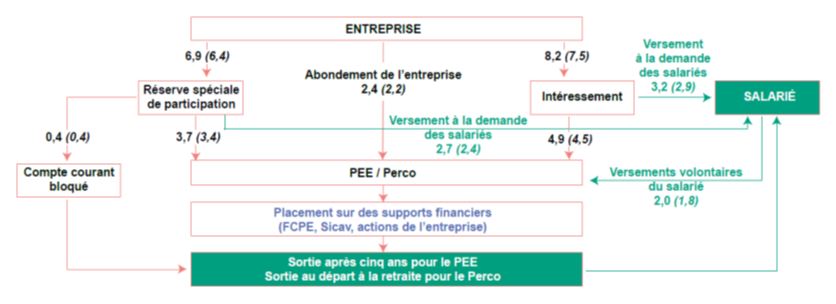

La contribution de la participation et de l’intéressement à l’épargne retraite

- L'intéressement est un dispositif d'épargne salariale lié aux résultats ou aux performances de l'entreprise. Toutes les entreprises peuvent le mettre en place, par voie d'accord avec les salariés. Le salarié perçoit une prime dont le montant et les conditions de versement sont fixés par accord d'entreprise. Les sommes sont immédiatement disponibles, mais le salarié peut choisir de les placer sur un plan d'épargne salariale ou un compte épargne-temps.

- La participation est un mécanisme de redistribution des bénéfices de l'entreprise aux salariés. Elle est obligatoire dans les entreprises dont l'effectif est de 50 salariés ou plus. Le salarié bénéficiaire reçoit une prime dont le montant est fixé par accord de participation. Le salarié peut demander le versement immédiat des sommes ou leur placement en épargne. Dans ce cas, les sommes sont indisponibles pendant 5 ans. L'accord de participation précise comment les sommes sont placées.

La DARES donne les chiffres suivants :

Montants bruts (et nets) en Mds €, exercice 2020

(Montants versés en 2021, sauf pour l’abondement de l’entreprise et les versements volontaires du salarié sur les plans d’épargne, qui sont versés en 2020).

Lecture : entre parenthèses, figurent les flux nets de la CSG et de la CRDS, ces contributions correspondant à 9,7 % des montants bruts. Ainsi, les entreprises versent au titre de la participation 6,9 Mds € bruts et 6,4 Mds nets.

On peut observer que sur 16,1 Mds € nets de versements tous dispositifs confondus, les versements en retour à la demande des salariés représentent 5,3 Mds € soit un tiers des versements. Par ailleurs, les versements volontaires des salariés s’élèvent à 1,8 Md €. Ainsi, face à l’arbitrage épargne salariale / pouvoir d’achat, il y a un véritable attrait pour la première orientation. Il faut dire que la fiscalité l’y encourage : le versement direct au salarié est réintégré dans le revenu imposable à l’IR, pas les versements sur les supports d’épargne.

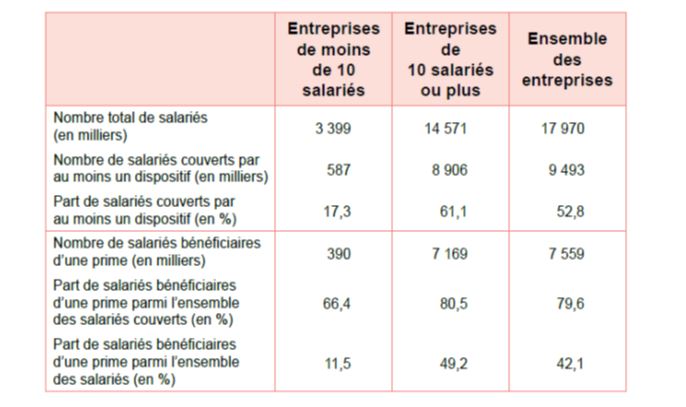

Autre information donnée par la DARES, la diffusion des produits d’épargne salariale est surtout observable dans les moyennes et grandes entreprises. Elle reste à développer dans les petites entreprises bien que de plus en plus d’entre elles commencent à se doter d’outils d’épargne :

Supprimer le forfait social

Il est donc possible de s’appuyer sur la participation et l’intéressement pour favoriser la diffusion de l’épargne retraite. Dans le cas de la participation, les sommes attribuées dans le cadre de la participation et qui sont bloquées bénéficient d'une exonération d'impôt sur le revenu tandis que les sommes versées immédiatement sont soumises à l'impôt sur le revenu, à la CSG (contribution sociale généralisée) et à la CRDS (contribution au remboursement de la dette sociale).

Pour les entreprises, même si la loi PACTE a amélioré la fiscalité (au prix d’une complexité accrue), il faut aller plus loin en supprimant le forfait social, notamment pour les versements de participation dans les entreprises de plus de 50 salariés (celles de moins de 50 salariés sont exonérées).

Pour l’intéressement, les conditions sont actuellement favorables aux salariés qui affectent les sommes à un PEE, ou Perco. Les entreprises de moins de 250 salariés bénéficient d’une exonération de forfait social à 20% mais les sommes sont soumises à CSG CRDS. Les entreprises de plus de 250 salariés sont soumises au forfait social.

Le bon moyen d’encourager l’épargne retraite est de supprimer le forfait social (recettes de 5 Mds € environ au profit de la CNAV).

Mettre en place un étage de retraite obligatoire capitalisation : l’exemple de la RAFP

Les sommes issues de la participation ou de l’intéressement ont l’inconvénient d’être variables avec les résultats de l’entreprise. Il faut pour s’assurer d’un développement continu de l’épargne retraite que des versements réguliers abondent tout au long de la carrière l’épargne retraite des salariés.

C’est par exemple ce qui a été mis en place avec la RAFP : retraite additionnelle de la fonction publique pour les agents des trois fonctions publiques. Il s’agit d’une retraite obligatoire par capitalisation. Pendant sa carrière, le fonctionnaire accumule des points calculés grâce aux cotisations prélevées sur ses revenus et versées par son employeur. Au moment de la liquidation de ses droits, les points sont transformés en pension.

Les cotisations sont calculées sur les primes et indemnités dans la limite de 20 % du total du traitement brut annuel. Le taux de cotisation est de 10 % : 5 % à la charge du fonctionnaire ; 5 % à la charge de l’employeur public. La RAFP a été mise en place par la réforme des retraites de 2003 et est devenue véritablement opérationnelle en 2005. L’actif de la RAFP représente après seulement 17 ans 37 Mds € d’actifs sous gestion. 385 M€ de prestations ont été versées en 2021 pour 1,9 milliard € de cotisations encaissées.

Mettre en place un étage de retraite obligatoire capitalisation : quid du privé ?

La difficulté pour les salariés du privé est que le taux de cotisation retraite est déjà très élevé. Il atteint 27% du salaire brut entre les cotisations CNAV et AGIRC-ARRCO. Il est donc impossible d’ajouter une cotisation supplémentaire au profit d’une retraite par capitalisation. La seule solution est d’affecter une partie des cotisations actuelles. Cela implique de faire des économies sur les dépenses de retraites au-delà de ce qui sera nécessaire pour couvrir le déficit démographique des régimes.

En 2017, nous avions proposé de transférer la cotisation AGFF qui avait été mise en place pour assurer le financement de la décision d’abaisser à 60 ans l’âge de la retraite en 1981. Avec le report de l’âge de la retraite la cotisation AGFF n’avait donc plus lieu d’être et pouvait être affecté au financement d’un compartiment par capitalisation. Elle représentait 2% de l’assiette salariale (comparable à la cotisation RAFP pour le public). Cependant, la réforme de l’AGIRC-ARRCO en 2019 a transformé les cotisations AGFF qui ont été intégrées dans la Contribution d’Equilibre Général (CEG). Ces cotisations sans droit sont fixées à 2,15% sur T1 et 2,70% sur T2.

Le report de l’âge de la retraite s’il est acté par la réforme promise par Emmanuel Macron devra être l’occasion de dégager des ressources pour les régimes de retraite de base et complémentaires permettant d’amorcer cette épargne par capitalisation (affectation de la CEG devenue sans objet par exemple).

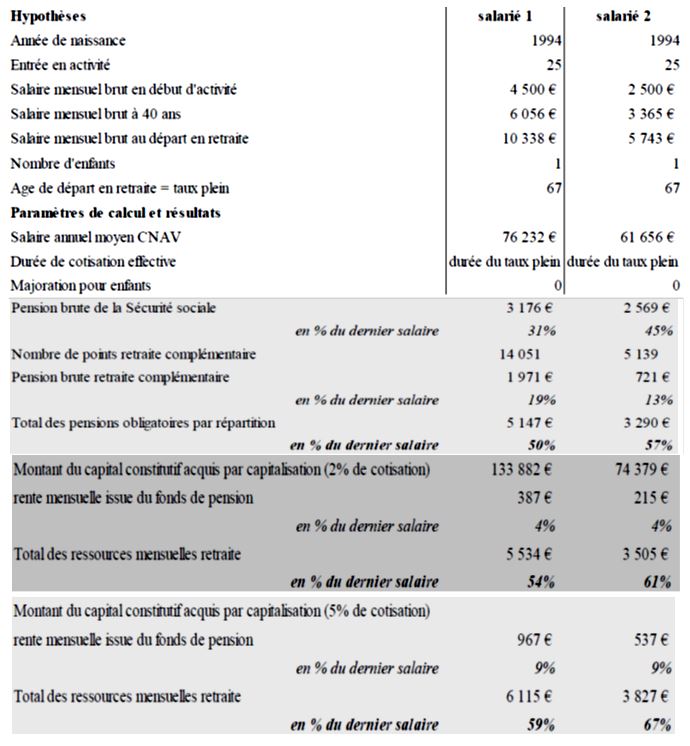

Modélisation de l’impact d’une retraite complémentaire obligatoire par capitalisation

Nous reprenons ici un calcul[1] sur ce que pourrait être l’impact d’une cotisation de 2% affectée à un fonds de capitalisation obligatoire. En partant de l’hypothèse que parmi les paramètres des régimes par répartition, l’âge de départ en retraite était obligatoirement 67 ans ou 43 ans cotisés tels que c’est le cas pour les générations nées à compter de 1973 (hors cas spécifiques existants déjà aujourd’hui tel que la pénibilité par exemple). Cette modélisation se base sur deux profils de salariés qui sont caractérisés ainsi :

- Salarié 1 : salaire de début d’activité de 4 500 € brut par mois

- Salarié 2 : salaire de début d’activité de 2 500 € brut par mois

Pour les deux profils, la carrière est considérée sans période d’inactivité et donc des cotisations sur toute la durée de la vie active. Chaque profil a un enfant, a une durée de cotisation permettant d’avoir le taux plein et une évolution de carrière linéaire. Cette modélisation a été complétée d’un test si le taux de 2% était porté en 5%.

Résultats

Les chiffrages montrent l’impact d’un financement par capitalisation sur le niveau de retraite eu égard au dernier salaire : plus 4 points de niveau de remplacement pour une cotisation de 2% par an. Et plus de 5 points pour un cadre et 6 points pour un non cadre en passant la cotisation à 5% du salaire.

L’effort d’épargne demandé n’est pas excessif si l’on considère un financement partagé entre les entreprises et les salariés. Ce financement pourrait en outre être assorti d’une exclusion de l’assiette de l’impôt sur le revenu pour les salariés. Le financement par l’entreprise pourrait être déductible pour celle qui souhaiterait financer au-delà des 2% ou 5% qui seraient arrêtés comme un minima.

Sur la base du salaire moyen français (3000 € bruts moyen), ce fonds pourrait être alimenté de plusieurs milliards d’€ par an par des cotisations à hauteur de 2% du salaire. Et le retour sur investissement pourrait être attractif (les calculs ont été réalisés avec un taux de rendement financier escompté de 3%). La constitution de tels fonds, si les sommes étaient investies dans l’économie productive au travers d’entreprises françaises cotées en Bourse, contribuerait à la compétitivité de l’économie française et par la même à la croissance.

[1] Calcul effectué par Pascale Soyeux et Antoine Foulonneau dans le cadre d’un mémoire pour le CHEA