Retraite fonction publique : deux nouveaux avantages

Le dossier mensuel du COR est consacré en mai à la retraite dans la fonction publique et dans les régimes spéciaux. Des données précises ont été éditées sur le suivi des départs en retraite et les effets des réformes menées sur les régimes spéciaux depuis 2007/2008. Mais avec l’annonce de la prise en compte d’une partie des primes des fonctionnaires pour le calcul de leur retraite de base, c’est ce point qui retient l’intérêt. En termes d'équité, le régime des fonctionnaires est de plus en plus préservé, alors que les salariés du privé doivent accepter des ajustements (recul de l'âge dans le cadre du bonus et augmentation des cotisations retraites ARRCO/AGIRC de 2015).

Rappelons que les retraites par répartition des agents publics sont calculées selon la formule 75% du traitement indiciaire des 6 derniers mois. Ce calcul s’entend hors primes. Une retraite par capitalisation (RAFP = retraite additionnelle de la fonction publique) prenant en compte une partie de ces primes a été mise en place en 2005, mais c’est une revendication ancienne des agents publics que de réclamer l’inclusion des primes dans le calcul de la retraite par répartition.

Le COR revient sur ce point constatant d’une part que le taux de primes dépend fortement de la catégorie des fonctionnaires et de l’âge des agents :

Note de lecture : les enseignants perçoivent très peu de primes ; les hauts fonctionnaires beaucoup, notamment en fin de carrière.

Par ailleurs, les chiffres de la DGAFP sur l’évolution des taux de primes pour différents cas types, constatent que cette part dans la rémunération avait augmenté régulièrement avec les générations[1].

Voir les chiffres selon les différents cas-types : http://www.cor-retraites.fr/IMG/pdf/doc-3405.pdf

Réforme de 2015

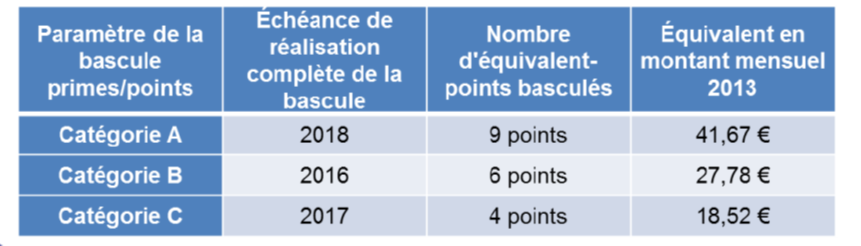

L’exigence des syndicats de la fonction publique a été entendue dans le cadre de ce qu’on appelle la PPCR pour protocole parcours professionnels, carrières et rémunérations (PPCR) dans la fonction publique, accord signé qui prévoit le basculement progressif d’une part de la rémunération en primes dans le traitement indiciaire selon les modalités ci-dessous :

Le Cor précise que pour les fonctionnaires ne percevant que de très faibles primes ou aucune prime, cette transformation se traduira par une pure augmentation du traitement indiciaire. Par ailleurs, la Gazette des communes précise que pour les futurs retraités, le gain pour une pension complète sera de :

Catégorie C | + 14 euros / mois |

|---|---|

Catégorie B | + 21 euros / mois |

Catégorie A | + 31 euros / mois |

Le montant de la rémunération nette des fonctionnaires est garanti, les écarts de cotisations sociales entre le traitement et le régime indemnitaire étant compensés par l’employeur.

Le COR rappelle que ce basculement va se traduire aussi par une moindre assiette de cotisation pour le RAFP dont la montée en puissance est en cours, mais dont l’effet sur la pension des agents partant aujourd’hui à la retraite reste encore marginal. Si cette réforme devait être une première étape de prise en compte de toutes les primes, la disparition de la retraite par capitalisation des fonctionnaires serait un très mauvais signal pour l’investissement dans notre pays, à contre-courant de ce qui est fait en Suède et en Allemagne, et de ce qui devra être fait pour les salariés du secteur privé en France. Après dix ans d’existence, le RAFP gère déjà 20 milliards d’euros, un montant qui atteindra 100 milliards en régime de croisière.

Taux de remplacement

L’étude du COR est complétée par une note de la DREES qui étudie le taux de remplacement dans le public et le privé.

Cette note confirme la baisse des taux de remplacement dans le public et dans le privé au fil des générations, avec une chute plus accentuée pour le public. Cependant, nous savons que le concept de taux de remplacement est très délicat à manipuler, représentant très mal le montant des cotisations salariés et employeurs versées sur toute la carrière de chaque intéressé. Cette note vient rappeler que si les taux de remplacement diminuent entre public et privé ce n’est pas pour les même raisons :

Les chiffres de la DREES Le taux de remplacement médian diminue au fil des générations, dans le public comme dans le privé, pour les hommes comme pour les femmes qui ont effectué une carrière complète. Il est passé de 80% à 75% entre les générations 1936 et 1946. Entre ces deux générations, le taux de remplacement médian des hommes anciens salariés du privé diminue de 4,5 points. La baisse est deux fois plus forte pour les anciens salariés du public. Ces évolutions s’observent aussi chez les femmes : -2,2 points pour les anciennes salariées du privé et -5,8 points pour les anciennes salariées du public. Dans le privé, la baisse s’est accentuée entre les générations 1942 et 1946 avec -2,5 points contre -1 point entre les générations 1936 et 1942. La baisse du taux de remplacement entre les générations 1936 et 1946 doit être nuancée ; le montant moyen net de la pension de droit direct, toutes carrières et tous sexes confondus, des retraités de cette étude, a pour sa part augmenté. Il est passé de 1.609 euros à 1.672 euros en 2012, entre ces deux générations. L’analyse de la DREES L’analyse par génération ne retient, ici, que les retraités vivants au 31 décembre 2012 et ayant effectué une carrière complète. Or, la notion de carrière complète a évolué au cours des années. En effet, la durée validée requise pour le taux plein varie d’une génération à l’autre : la réforme des retraites du régime général de 1993 a instauré une augmentation de cette durée, de 37,5 ans à 40 ans, à raison d’un trimestre par an à partir de la génération 1934 jusqu’à la génération 1943. Dans la fonction publique, la durée qui était fixée à 37,5 ans avant 2004, est passée à 40 ans en 2008. L’augmentation de la durée requise peut entraîner des salaires de fin de carrière plus importants, alors que son incidence sur la pension de retraite est plus faible. En conséquence, les taux de remplacement diminuent. D’autres évolutions législatives peuvent également être avancées pour expliquer cette baisse. Par exemple, la réforme des retraites de 1993 a accru le nombre d’années retenues pour le calcul du salaire annuel moyen au régime général (de 10 ans pour les générations 1933 et antérieures, à 25 ans à partir de la génération 1948). De plus, la baisse du rendement du point dans les régimes complémentaires entraîne une baisse des taux de remplacement. Ainsi, pour les hommes retraités à carrière complète du régime général, le taux de remplacement médian de la pension de base, calculé à partir du salaire moyen des avant-dernières années à temps plein, baisse légèrement au fil des générations. Il passe de 49% pour ceux nés en 1936 à 48% pour ceux nés en 1946. Dans le même temps, le taux de remplacement médian du salaire de fin de carrière par la pension complémentaire passe de 33% pour la génération 1936 à 29% pour la génération 1946. Pour les femmes, le taux de remplacement médian du salaire par la retraite de base diminue de 3 points entre les générations 1936 et 1946, tandis que le taux de remplacement médian par la retraite complémentaire reste stable. Ainsi, la diminution des taux de remplacement médians dans le privé est essentiellement due à la baisse, observée pour les hommes, du taux de remplacement des régimes complémentaires dans la retraite de droit direct et à la baisse, pour les femmes, de la part de la pension de base dans la retraite totale. À la fonction publique, la baisse continue des taux de remplacement médians s’explique aussi par un effet de composition. Ce secteur regroupe des personnes de plus en plus qualifiées au fil des générations avec des salaires plus élevés en fin de carrière, ce qui conduit à une baisse mécanique des taux de remplacement. |

Conclusion

Il est indéniable que la réforme prévue par le protocole PPCR va contribuer mécaniquement à augmenter les retraites des agents de la fonction publique d’Etat puisque c’est sur le traitement indiciaire que celle-ci est calculée. A quoi s’ajoute le dégel du point d’indice pour 2016 et 2017 qui va aussi entraîner une majoration du traitement indiciaire servant de base au calcul des futures retraites, et l’augmentation des salaires des enseignants, y compris avec la création en fin de carrière de nouveaux échelons en « classe exceptionnelle » en plus de la « hors classe » existante. Une méthode qui coûte peu au début et beaucoup, plus tard. Rappelons qu’en même temps que se négociait l’accord PPCR, c’est l’accord sur les régimes complémentaires qui était signé pour les salariés du privé et qui a acté des hausses de cotisations non compensées par l’employeur et une baisse de rendement des retraites complémentaires. On mesure donc que le traitement n’est pas le même.

Par ailleurs, si le constat d’une baisse du taux de remplacement est indiscutable il est aussi lié au déséquilibre démographique à l’œuvre tant dans les régimes publics que dans les régimes privés. Il paraît donc impossible de garantir un taux de remplacement alors même que les effets du vieillissement de la population et de leur poids sur les retraites vont encore longtemps se faire sentir.

Enfin, et surtout, il n’est jamais rappelé que l’augmentation de la part des primes, phénomène auquel on attribue la baisse du taux de remplacement, n’était pas soumis à cotisation. Or rien n’empêche les fonctionnaires de mettre de l’argent de côté pour compléter cette retraite obligatoire. D’ailleurs, les régimes Préfon ont bien été conçus à cet effet. D’autant plus que les fonctionnaires avaient jusqu’en 2010 un taux de cotisation salarial pour les retraites, inférieur à celui du privé. Au contraire, avec cet accord, on va donc donner sans supplément de cotisation un bonus de retraite.

Retraite fonction publique : deux nouveaux avantages | |

|---|---|

Garantie de salaires nets | Prise en charge par les employeurs (État, collectivités locales, hôpitaux) des cotisations retraites supplémentaires de leurs fonctionnaires[2] |

Retraites non financées | Versement de retraites pour des primes sur lesquelles les fonctionnaires n’ont jamais cotisé depuis le début de leur carrière (ex. il y a quarante ans) |

[1] Une méthode faite pour tenter de contourner le salaire à l’ancienneté et de rémunérer les fonctionnaires en fonction de leurs performances, mais souvent mise en échec par des primes quasiment uniformes pour tous.

[2] Sur ces primes incorporées, la cotisation employeur de l'Etat passera de 5 à 74%, et l’employeur prendra à sa charge l’augmentation de la cotisation salarié qui passera de 5 à 10%