Régimes spéciaux : une réforme a minima

Alors qu’une nouvelle journée de manifestation contre la réforme des retraites se prépare, la mobilisation reste forte dans les régimes spéciaux : lors de la dernière journée du 31 janvier, le taux de grévistes était de 36,5% dans les transports, 40% chez EDF. La fermeture des régimes spéciaux prévue par le texte du gouvernement est pourtant une transition a minima : application de la clause dite du grand-père, maintien pour les professions concernées des autres éléments du statut. Et maintien pour les actifs titularisés avant le 31 août 2023 des avantages retraite de ces régimes à savoir la possibilité pour certaines catégories de personnels de pouvoir partir plus tôt (57 ou 52 ans dans certains cas) et des retraites plus élevées liées au mode calcul (75% du salaire des 6 derniers mois de carrière). Au total, les économies liées à cette réforme ne seront pas sensibles avant plusieurs dizaines d'années, seulement lorsque les nouveaux entrants partiront eux mêmes à la retraite. Même si le projet de loi reprend l'engagement présidentiel d’en finir avec les régimes spéciaux dont l’existence « n’apparait plus justifiée au regard des principes d’équité et d’universalité », cette transition s'effectue a minima.

Que prévoit le texte de loi ?C’est l’article 1er du PLFRSS qui prévoit la fermeture de plusieurs régimes spéciaux de retraite à tous nouveaux cotisants après le 31 août 2023. Sont concernés les régimes spéciaux des agents des industries électriques et gazières, de la RATP, de la Banque de France. Le régime des employés et clercs de notaire est aussi concerné ainsi que celui des membres du Conseil économique, social et environnemental (CESE). Et le gouvernement a fait le choix de la fameuse clause du grand père, c’est-à-dire que le régime ne s’éteindra définitivement qu’une fois tous les retraités et actifs encore au régime seront décédés, soit en 2100 environ ! Au total, les effectifs de retraités dépendant des régimes spéciaux sont de 732 000 personnes alors que les flux de nouveaux affiliés ne sont que de quelques milliers par an. A compter du 1er septembre 2023, les agents de ces entreprises ou professions seront affiliés au régime de droit commun pour l’assurance vieillesse et s’agissant de la retraite complémentaire, à l’AGIRC‑ARRCO. Ils resteront régis par leurs statuts existants et demeureront couverts par leurs régimes spéciaux pour les autres risques (maladie, maternité, accidents du travail etc.) La seule exception concerne les membres du CESE dont le régime spécial couvrait uniquement le risque vieillesse et qui sera supprimé. De plus, les membres du CESE seront affiliés à l’IRCANTEC pour leur retraite complémentaire. La réforme des retraites ne met donc pas fin aux statuts régissant ces différentes professions ce qui constitue une différence notable avec la réforme de la SNCF en 2018. Mais s’agissant de la RATP, l’ouverture programmée à la concurrence prévue pour 2025, suggère qu’une évolution similaire à la SNCF devrait être programmée. L’étude d’impact nous rappelle qu’une option aurait consisté à fermer les régimes spéciaux de retraite à la fois pour les assurés nouvellement embauchés mais aussi pour une partie des assurés actuellement en emploi. Mais précise l’étude, cette option a été écartée car cette modalité ne sécurise pas les salariés actuels. Le choix fait par le gouvernement « évite des schémas de transition plus complexes ». Pourtant ce type de transition s’était déjà vu par exemple dans la banque dans les années 90. D’ailleurs le projet de loi rappelle que la convergence vers le régime général des régimes « provisoirement » maintenus en 1945, s’inscrit dans un mouvement de fond qui a conduit à la suppression progressive de régimes ainsi qu’à l’harmonisation de certaines règles. Le gouvernement a donc fait le choix d’une transition « light » pour les régimes spéciaux concernés[1]. En outre, le texte de loi ne s’applique pas aux petits régimes spéciaux : opéra de paris, comédie française, marins qui comptent très peu d’actifs. Il laisse également de côté les régimes de retraite des professions libérales et des exploitants agricoles. Enfin, comme on l’a dit il ne s’attaque pas non plus au principal des régimes spéciaux à savoir celui des fonctionnaires. Cet engagement présidentiel d’en finir avec les régimes spéciaux reprend a minima l’idée d’une réforme vers un système de retraite universel du premier mandat d’EM, même si, nous rappelle le projet de loi, l’existence de ces régimes spéciaux de retraite « n’apparait plus justifiée au regard des principes d’équité et d’universalité ». |

Des inégalités entre régimes qui ne sont plus justifiées

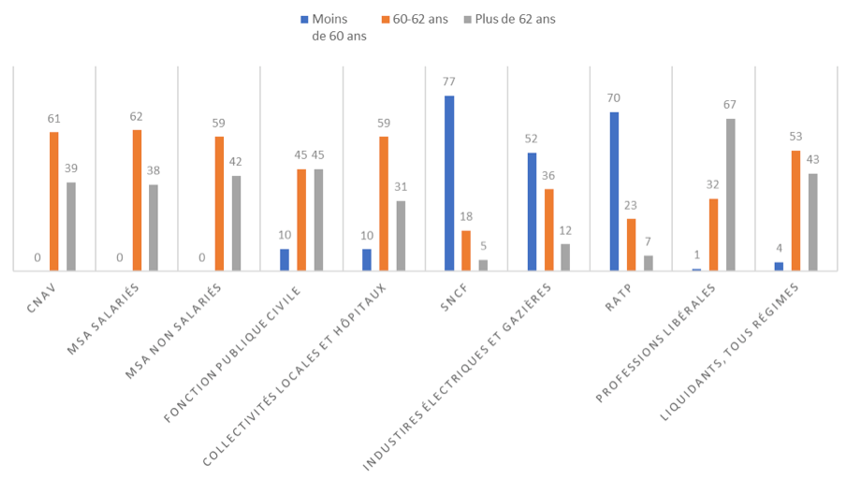

Âge au départ à la retraite des nouveaux retraités de 2020 selon leur régime de retraite

Source : Site TELOS "Retraites et retraités: quelles injustices?", chiffres DREES. Lecture : en 2020 39% des nouveaux retraités de la CNAV sont partis à la retraite à plus de 62 ans.

Cette infographie rappelle le contraste entre régimes : 77% des nouveaux retraités de la SNCF, 70% de ceux de la RATP et 52% de ceux des industries électriques et gazières partent à la retraite avant 60 ans, situation qui n'est quasiment pas observée dans les autres régimes (10% dans la fonction publique et les collectivités locales, mais aucun dans le régime général). Tous régimes confondus, 43% des nouveaux retraités partent à la retraite après 62 ans contre 5% à la SNCF et 7% à la RATP.

La DREES montre aussi que l’âge moyen de ces régimes est bien inférieur à l’âge constaté dans les autres régimes :

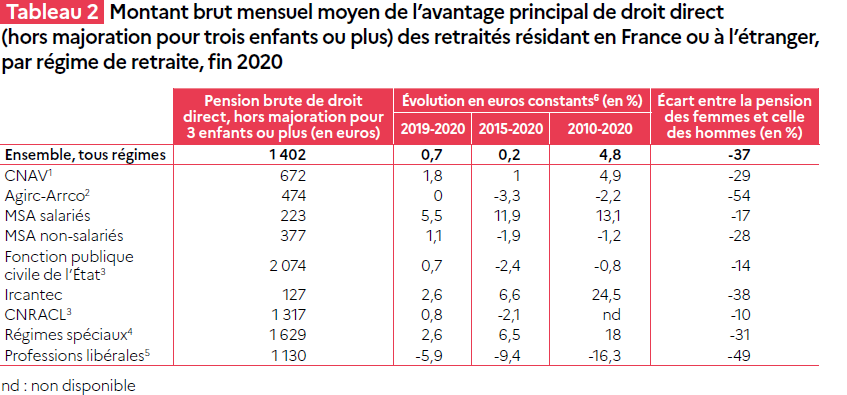

L’autre paramètre fondamental est le niveau moyen de retraite : le montant mensuel brut moyen de la pension des retraités relevant des régimes spéciaux était, fin 2020, de 2500€, contre 1510€ pour l’ensemble des retraités de droit direct et 1380€ pour les retraités relevant du régime général. Ce montant moyen de pension des retraités des régimes spéciaux est même plus élevé que celui des professions libérales (2340€) (Source : DREES).

4. Régimes spéciaux : FSPOEIE, SNCF, RATP, CNIEG, Enim, CANSSM, Cavimac, CRPCEN, Caisse de réserve des employés de la Banque de France, Altadis, Retrep. 5. Professions libérales : CNAVPL, CNBF.

6. Évolution corrigée de l’évolution de l’indice des prix à la consommation, y compris tabac, pour la France, en glissement annuel au 31 décembre de l’année.

Si l’on veut juger de la pénibilité au travers des durées de versement de retraite, on constate que celle-ci est au contraire plus élevée dans la plupart des régimes spéciaux, certains de ces régimes ont notamment maintenu des âges de départ anticipé qui ne sont pas justifiés par une pénibilité des métiers objectivement supérieure.

Durée constatée de versement de la pension

| Hommes 2020 | Femmes 2020 |

|---|---|---|

Ensemble de la population | 19,6 ans | 23,9 ans |

Clercs et employés de notaire | 20 ans | 23,9 ans |

Banque de France | 25,9 ans | 35 ans |

Industries électriques et gazières | 26,5 ans | 30,1 ans |

RATP | 26,9 ans | 29,7 ans |

SNCF | 27,2 ans | 31,7 ans |

Source : DSS, à partir des données des caisses

Enfin, comme le rappelle l’étude d’impact, le financement des régimes spéciaux de retraite implique un effort de la solidarité nationale : cet effort vise en partie à tenir compte de la situation démographique dégradée de ces régimes mais aussi des règles dérogatoires de ces régimes, notamment les départs anticipés. Les régimes spéciaux sont ainsi financés, dans une proportion variable, par des subventions publiques dont le montant s’élève à environ 5,7 Md€ pour les trois régimes les plus importants (SNCF, RATP, IEG). Les cotisations des salariés et des entreprises ne représentent que 41 % du financement des retraites à la RATP et 68 % aux IEG.

La coexistence de régimes de retraites ayant des règles dérogatoires à celles du régime général rend le système de retraite peu lisible, ce qui entrave la mobilité des parcours professionnels dans un contexte où des métiers sont exercés parfois de façon comparable entre privé et régime spécial. Cela devrait permettre de fluidifier le marché du travail, alors que des tensions dans les recrutements sont régulièrement observées. Par ailleurs, concernant les cas spécifiques de la RATP et des IEG, dans un contexte de concurrence, la baisse très progressive des droits spécifiques de retraite dont ils assurent pour partie le financement constituera un gain net pour les employeurs. Autant d’éléments qui justifient plus que jamais une transition vers le régime général trop longtemps reportée.

Concrètement comment ça va se passer ?

Ces assurés seront affiliés au régime général et à l’Agirc-Arrco pour le risque vieillesse, à l’exception des membres du CESE. Cette mesure nécessitera à terme de revoir le circuit de financement de ces régimes. Des travaux seront menés afin de maintenir le financement des prestations et droits acquis dans ces régimes : en clair, la fermeture des régimes spéciaux a un impact direct en recettes puisque les nouveaux embauchés cotiseront vers les nouveaux régimes d’affiliation dès 2023, financement qui ira croissant d’année en année[2]. Enfin, la fermeture du risque vieillesse va modifier les équilibres démographiques entre les régimes, et va à ce titre faire varier les transferts au titre de la compensation démographique. L’ensemble des entreprises et organismes concernés recrutent d’ores et déjà des personnels de droit privé hors statut ce qui permet d’envisager une mise en œuvre facilitée.

Il n’y aura pas pour autant pour les caisses gestionnaires des régimes concernés d’arrêt brutal des activités, puisqu’elles continueront à suivre les retraités et les actifs recrutés avant la réforme. Par ailleurs, elles continueront à gérer les autres risques. Seule la CNAV, pour le régime général, et les caisses des régimes complémentaires de retraites seront amenées à gérer de nouveaux assurés. Cette transition participera à une simplification des démarches au moment de la liquidation de la retraite.

De nouveaux droits pour les affiliés au régime généralLes nouveaux affiliés des entreprises et professions concernées bénéficieront à travers leur rattachement à l’assurance vieillesse de droit commun de la possibilité de bénéficier du compte professionnel de prévention (C2P), pour la prise en compte des risques professionnels. Et ces droits pourront être complétés par des dispositifs d’entreprise ou de branche[3]. Un circuit de financement spécifique des dépenses C2P devra cependant être prévu car les employeurs couvrent eux-mêmes leur assurés (auto-assurance) pour le risque AT-MP. Les régimes spéciaux continueront aussi à bénéficier du dispositif carrière longue dont le gouvernement étudie l’adaptation pour qu'aucune personne ayant commencé à travailler tôt ne soit obligée de travailler plus de 44 ans. En fonction de l’âge en début de carrière, le dispositif carrière longue permettra de bénéficier d’un départ anticipé, pour ceux ayant validé au moins 5 trimestres avant 20 ans (4 si né en fin d'année) et ayant une carrière complète selon les âges suivants :

La Première ministre Elisabeth Borne a laissé entendre par ailleurs que le dispositif pourrait bouger en étendant à ceux qui ont commencé à travailler entre 20 et 21 ans qui pourraient partir à 63 ans, Une concession qui pourrait concerner 30 000 personnes, et devrait coûter entre 600 millions et 1 milliard d'euros par an. |

[1] Il est vrai que fermer les autres risques des régimes ainsi que les statuts d’emploi (RATP, IEG, Banque de France), sur le modèle de la SNCF, aurait nécessité des adaptations dépassant le cadre d’un PLFSS et des négociations de conventions ou d’accords de branche.

[2] Par ailleurs, la fermeture n’aura pas d’impact à court terme sur les prestations vieillesse qui nécessitent un temps minimal d’affiliation pour être constituées.

[3] , par exemple sur le modèle de ce qui a été mis en place à la SNCF depuis 2008