Quel résultat pour les négociations Arrco-Agirc ?

Alors que les négociations continuent entre partenaires sociaux pour parvenir d’ici le mois de juin à un accord pour redresser la situation des retraites complémentaires, cette note fait le point sur les différents enjeux qui entourent cette discussion. Les régimes Arrco-Agirc ont toujours fait preuve de responsabilité en refusant de financer les retraites par le recours à l’endettement. Cependant, leurs négociations sont de plus en plus contraintes : compétitivité des entreprises, poids des dépenses sociales… Dans cet environnement particulier, les partenaires sociaux prendront-ils des solutions de rupture ou se contenteront-ils de reporter encore un peu l’échéance ?

Des négociations suivies de près

Il y a eu tout d’abord le Comité de suivi des retraites, structure chargée de veiller à la soutenabilité de notre système de retraites, issue de la loi de janvier 2014 et présidée par Mme Moreau. Dans son premier rapport en juillet dernier, le comité avait exprimé sa préoccupation à l’égard de l’avenir des retraites complémentaires.

| Le comité prend acte de la volonté des partenaires sociaux de mener prochainement une négociation permettant de garantir la pérennité des régimes complémentaires des salariés du secteur privé. |

Il y a eu ensuite les projections du COR en fin d’année soulignant à rendements constants la part des retraites complémentaires dans les projections de besoins de financements des régimes de retraite.

À cette date [2018], le besoin de financement pour l’ensemble du système de retraite, y compris Fonds de solidarité vieillesse (FSV), s’élèverait à 11,1 milliards d’euros courants, soit 0,5% du PIB, dont un peu plus de la moitié pour les seuls régimes complémentaires AGIRC et ARRCO (hors produits financiers liés aux réserves). |

Il y a eu enfin le rapport de la Cour des comptes de décembre 2014, à notre connaissance le premier du genre, sur l’avenir des retraites complémentaires qui, reprenant des hypothèses macroéconomiques moins optimistes que celles du COR, ont pronostiqué l’épuisement des réserves.

| Le fort ralentissement de la croissance économique a infléchi significativement les perspectives financières des régimes complémentaires (…) L’AGIRC et l’ARRCO enregistrent ainsi depuis cinq ans des déficits croissants qui pèsent aussi sur le solde des administrations publiques. Dans ce contexte, la Cour estime très probable le risque d’épuisement des réserves financières globales des régimes d’ici 2023, et même d’ici le début de 2018 pour l’AGIRC. |

Le moins que l’on puisse dire c’est que l’attention est au maximum sur ce que les partenaires sociaux vont décider d’ici juin pour sauver les retraites complémentaires.

Des retraites qui n’ont jamais été financées par de la dette

Pourtant, comme l’ont rappelé toutes les réponses des « administrations et organismes concernés » qu’il est d’usage de joindre au rapport de la Cour des comptes, si les déficits s’accumulent depuis 2008 en raison de la crise, les retraites complémentaires n’ont jamais eu recours à l’endettement pour payer les pensions.

Par des accords, dont, certes, le rythme s’accélère, elles ont su dès 1994, en baissant les rendements et en portant les taux d’appel de 100 à 125%, accumuler des réserves, qui en 2008, ont atteint le montant cumulé de 60 milliards d’euros (y compris produits financiers) soit un montant équivalent aux charges annuelles des régimes de cette époque.

On voit donc ici tout le décalage avec le régime général ou les régimes spéciaux dont les déficits accumulés sont financés par de la dette. Et l’on ne peut que regretter le manque de courage des pouvoirs publics comme le montre cette phrase issue de l’étude d’impact du projet de loi portant réforme des retraites de 2014 : « on aurait pu envisager une augmentation plus rapide de la durée d’assurance requise, plafonnée à 44 annuités, comme l’envisageait le rapport remis par Yannick Moreau au Premier ministre. Cette solution aurait toutefois conduit à dépasser les besoins de financement requis par le papy-boom – compte tenu des nouvelles recettes et de l’équilibre général de la réforme ».

Il n’empêche, même avec leur sens des responsabilités, la situation de l’emploi s’étant fortement contractée à partir de 2008-2009, et le nombre de départs en retraite augmentant, les déficits ont commencé à s’accumuler. En 2013, le déficit a atteint 4,4 milliards d’euros. Les partenaires sociaux s’accordent alors sur une désindexation des retraites pour 2014 et 2015 (inflation -1 point) et une hausse des taux de cotisation (0.125 pt) pour 2014 et 2015.

Ces mesures, ajoutées à la réforme des retraites que prépare le gouvernement, doivent leur permettre de reprendre un peu d’air, en attendant un hypothétique retour de la croissance. Le verdict publié hier c’est que pour 2014, les déficits se sont encore dégradés pour atteindre 5,6 milliards d’euros. Deux ans seulement après l’accord de 2013, les partenaires sociaux doivent se remettre autour de la table pour trouver de nouvelles solutions.

Une situation regardée attentivement par le gouvernement

En réponse au rapport de la Cour, les ministres de l’économie, du budget et des affaires sociales ont fait cette déclaration commune : « Les perspectives financières de ces régimes apparaissent dégradées à un horizon relativement proche. Il s'agit là d'une préoccupation forte du Gouvernement dès lors que de telles perspectives pourraient être de nature à fragiliser la situation des retraités et la confiance des cotisants dans le système des retraites, et dès lors que les soldes de ces régimes contribuent aux comptes des administrations de sécurité sociale au sens de la comptabilité nationale. »

En effet, les retraites complémentaires ont un statut particulier dans le champ des dépenses sociales. Ce sont des retraites obligatoires incluses dans le périmètre des dépenses publiques (ASSO), ce sont donc des retraites publiques (malgré l’appellation trompeuse de complémentaires). Leur statut juridique est tout à fait unique : ce sont des personnes morales de droit privé à but non lucratif remplissant une mission d’intérêt général, administrées paritairement. Ce statut hybride est issu des directives européennes les obligeant à clarifier leur position vis-à-vis notamment des institutions de prévoyance. Elles ont ainsi pu échapper à l’obligation de constituer des réserves techniques. Mais elles ne sont pas non plus incluses dans le champ du PLFSS et donc soumis au vote du Parlement pour leur gestion. Une indépendance à laquelle elles veillent jalousement même si la Cour des comptes insiste lourdement sur la nécessité que leur gestion soit sous tutelle publique et pas des seuls partenaires sociaux.

Un contexte très compliqué

Les négociations s’annoncent très délicates pour plusieurs raisons :

Tout d’abord parce que les premières mesures prises au début du mandat de François Hollande (extension du dispositif carrières longues – présenté comme un retour à la retraite à 60 ans) ont plutôt plombé les comptes des retraites complémentaires.

Par ailleurs, dans l’accord qui a eu lieu en 2013 les régimes complémentaires comptaient sur la réforme du régime général pour redresser par ricochet leurs comptes. Or, la réforme Ayrault-Touraine ne touche à la durée de cotisation qu’à partir de 2020. D’ici là les seules mesures sont des augmentations de cotisations au bénéfice du régime général.

Enfin, cette réforme porte une nouveauté avec le compte pénibilité qui aura forcément un impact sur les retraites complémentaires si comme c’est le cas actuellement les âges de départ régime de base-régime complémentaire restent connectés.

Par ailleurs, la réforme garantissant l’avenir des retraites de 2014 a introduit des indicateurs de soutenabilité des régimes de retraites avec des impératifs : ainsi les mesures ne doivent pas conduire à porter le taux de cotisation global (référence pour un non-cadre) à plus de 28% du salaire brut. Or comme l’indique la Cour des comptes nous y sommes pratiquement déjà (hausse de 2012, de 2013 et 2014). Les marges de manœuvre de ce côté-là sont donc épuisées.

De toute façon, les partenaires sociaux, au premier rang desquels le MEDEF, qui a âprement négocié avec le gouvernement la mise en place du CICE, peuvent difficilement accepter une nouvelle augmentation des taux de cotisations qui viendrait alourdir le coût du travail (notamment vis-à-vis de ses adhérents) alors que le débat sur le coût du travail est désormais largement admis.

Une situation perturbée par le fonctionnement à double étage de la retraite du privé

Les marges de manœuvre respectives du régime général et des retraites complémentaires ne facilitent pas les choses :

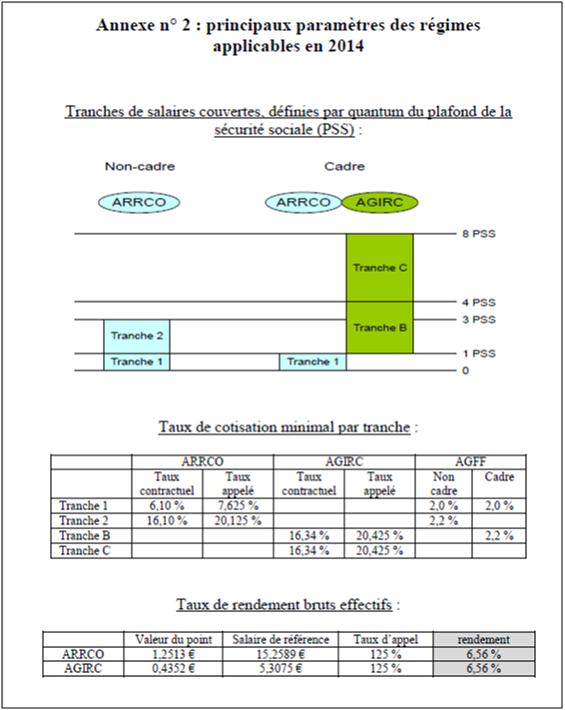

Ainsi en matière de taux de cotisation le régime général et les retraites complémentaires sont en quelque sorte en concurrence sur la même assiette de cotisations (voir schéma) sachant que les cotisations pour le régime général sont :

Part salariale :

- 6,80% sur le salaire limité au plafond de la Sécurité sociale.

- 0,25% sur la totalité du salaire.

Part patronale :

- 8,45% sur le salaire limité au plafond de la Sécurité sociale.

- 1,75% sur la totalité du salaire.

Comme le montre très bien le dernier rapport de la Cour des comptes, les cotisations ARRCO prélevées sous le plafond de la sécurité sociale représentent 64% de la masse totale des cotisations des régimes AGIRC et ARRCO, et même 94% de la masse des cotisations des affiliés ARRCO non cadres. Dans une certaine mesure, les augmentations de taux de cotisation du régime général (dans le cadre de la réforme des carrières longues votées en 2012 et de la réforme des retraites de 2014) ont ainsi préempté les marges de manœuvre dont auraient pu disposer les partenaires sociaux pour relever les cotisations à l’AGIRC et l’ARRCO. Idem pour le forfait social en 2008 qui soumet les éléments de rémunération non soumis à cotisations sociales à un prélèvement qui atteint tout de même 20%. Comme le souligne justement la Cour des comptes : « La mise en place du forfait social aurait pu constituer, dans son principe, un précédent et une justification pour les partenaires sociaux en vue d’élargir l’assiette des cotisations AGIRC et ARRCO. Cependant, le taux atteint par le forfait social, même s’il reste très inférieur au taux des prélèvements sociaux patronaux applicables sur l’assiette des cotisations de sécurité sociale, a fortement réduit la latitude d’action des partenaires sociaux. »

Par ailleurs, la fixation annuelle du niveau du plafond de la sécurité sociale, qui délimite la tranche de salaire soumise principalement aux cotisations du régime de base de celle soumise principalement aux cotisations AGIRC et ARRCO, constitue aussi un enjeu majeur. Plus le plafond est élevé, plus les salariés cotisent au régime de base au détriment des régimes complémentaires. Or, l’évolution annuelle du plafond est fixée par voie réglementaire en tenant compte de l’évolution du salaire moyen par tête du secteur privé, salaire moyen qui a progressé plus vite que le salaire médian, sous l’effet notamment de la progression du SMIC.

Certes, dans la mesure où cette perte de recette se traduit par de moindres droits à pensions pour les assurés, son impact sur l’équilibre financier des régimes est réduit. Mais ce qu’explique la Cour des comptes, c’est que pour des rémunérations proches du plafond de la sécurité sociale, le régime de base offre des rendements nettement supérieurs à ceux offerts par l’AGIRC et l’ARRCO. « Dès lors, à distribution de salaires donnée, plus le plafond de la sécurité sociale est élevé, plus il pèse sur l’équilibre financier du système global de retraites. »

Idem entre l’Arrco et l’Agirc, plus le plafond augmente plus les cotisations versées à l’Arrco sont importantes et celles à l’Agirc sont réduites[1]. À ce titre un transfert de compensation est prévu de l’Arrco vers l’Agirc qui atteint tout de même 1 milliard d’euros.

Des mesures forcément douloureuses

Le chemin est donc étroit pour les partenaires sociaux qui devront accepter de mettre sur la table des solutions forcément douloureuses pour sauver les retraites complémentaires.

- Baisse nominale des pensions

S’agissant de la baisse des pensions, la loi de 2014 a là aussi fixé un plancher en dessous duquel les pensions ne doivent pas descendre, le taux de remplacement (rapport entre la première pension servie et le dernier salaire, là encore pour un non-cadre) ne doit pas être inférieur à 66% selon les indicateurs prévus par la loi de 2014. Nous n’y sommes pas, justement parce que les accords Arrco-Agirc comportent une clause plancher qui prévoit que les mesures de désindexation prises pour ralentir la progression des retraites ne doivent pas conduire à une baisse nominale. De toute façon ces mesures qui devaient s’appliquer pour 2014 et 2015 rapporteront finalement assez peu en raison de la faible inflation. Il est donc possible que cette option soit à l’ordre du jour des négociations.

- Report de l’âge de pivot

Reste le report de l’âge des retraites. C’est la solution qui a été proposée par le Medef : instaurer un abattement dégressif entre 62 et 67 ans afin d'inciter les actifs à travailler. En instaurant une minoration de 20% sur la pension complémentaire à 62 ans, le Medef a estimé l'économie générée à 2,1 milliards d'euros en 2020. Avec un abattement de 40% à 62 ans, le gain atteindrait 4,3 milliards d'euros en 2020. Mais cela poserait le problème, inédit jusqu’à présent, du décrochage de l’âge pivot de retraite de celui en vigueur dans le régime général.

Certes d’autres mesures pourraient être prises pour « temporiser » :

- Économies de gestion :

Les coûts de gestion sont 2,7% de la masse des cotisations soit 1,8 milliard d’euros. Ce niveau est sensiblement élevé, comparé à la CNAV. Certes les retraites complémentaires assurent le recouvrement des cotisations ce que ne fait pas la CNAV (recouvrement assuré par les Urssaf). Néanmoins, la Cour des comptes indique dans son rapport qu’à périmètre comparable d’interventions les coûts sont encore supérieurs de 20%. D’où la demande faite par Manuel Valls au Haut comité pour le financement de la protection sociale, d’étudier l’impact d’une collecte des cotisations de retraites complémentaires par les Urssaf à l’image de ce qui a été fait pour l’Unedic. Mais une partie des économies réside aussi dans la maîtrise des charges de personnel des différents groupes de protection sociale chargés de gérer les complémentaires : les charges de personnel comptent pour 55% des coûts de gestion, et la Cour des comptes a relevé des écarts de rémunération entre le niveau moyen à l’Arrco-Agirc et à la CNAMTS de 25% à ancienneté égale soit 200 millions d'euros de coûts !

- Alignement des règles de réversion sur celles en vigueur dans le régime général :

Le Medef a proposé un système original pour la réversion : proposer une option pour le retraité qui décide que son conjoint percevra à son décès une pension de réversion, il subira alors une décote sur sa propre retraite Arrco et Agirc. Cette minoration pourrait s'élever à 2, 4 ou 5,5% (selon les scénarios envisagés). En revanche, s'il décide de percevoir de son vivant 100% de sa pension complémentaire, son conjoint touchera seulement un tiers ou la moitié de celle-ci. La mesure pourrait générer 100 à 300 millions d'euros d'économies par an en 2020. Mais toucher à la réversion ne rapporte qu’à long terme puisqu’il faut en effet attendre le décès du retraité pour qu'elles puissent générer des économies.

- Fusion Agirc-Arrco :

Outre la simplification évidente que ce mécanisme apporterait au système des retraites, il correspond aussi à une évolution naturelle de la structure professionnelle, car la frontière est aujourd’hui très poreuse entre cadres et non cadres.

Ces mesures ne sont pas négligeables mais elles ne sont en tout cas pas suffisantes pour résoudre le problème.

Un précédent hasardeux

Si donc, les régimes de retraite s’orientent vers des solutions radicales (augmentation de l’âge pivot, baisse des rendements ou des pensions), il faut impérativement rappeler que la condition préalable à une telle décision est l’alignement de tous les régimes spéciaux sur de telles mesures. Car alors l’écart entre public et privé créerait une vraie rupture dans notre pays.

[1] Sachant que la distribution des salaires des cadres est loin d’être aussi élevée qu’on l’imagine : les cadres jusqu’à 8 PSS pour l’AGIRC sont très peu nombreux (environ 6.000). Au contraire 36% des assujettis à l’AGIRC sont à la garantie minimale de points.