Etude de micro-simulation sur les conséquences d'un alignement des retraites publiques sur les retraites privées

La question de l'alignement sur les règles du privé des retraites des fonctionnaires est un enjeu majeur régulièrement abordé à l'occasion de chaque réforme des retraites. Pourtant, ce point sensible est systématiquement écarté au prétexte que, si les modes de calcul sont différents entre public et privé, le taux de remplacement (première pension/dernier salaire) est comparable. Dans cette étude de micro-simulation la Fondation iFRAP est parvenue à établir les montants de retraite pour plusieurs cas-types de la fonction publique d'Etat et l'équivalent de retraite selon les règles du privé. Les résultats sont sans appel : la retraite d'un professeur des écoles, par exemple, actuellement de 2.281 euros, baisserait de 4 à 23% selon la formule retenue. Celle d'un ingénieur général des Mines, de 4.262 euros, baisserait de 14 à 27%. Celle d'un gardien de la paix, de 1.675 euros, baisserait de 16 à 36%. A la clé, des économies considérables pour l'Etat : là aussi, nous avons appliqué plusieurs rythmes de convergence qui permettraient annuellement des économies entre 2 et 5 milliards d'euros. L'explication tient essentiellement à la durée des carrières, en moyenne plus courtes dans la fonction publique (d'où l'application de décote). D'autre part, le taux de cotisation salariale pour les retraites, plus faible que dans le privé, conduit à une plus faible accumulation de points pour les retraites complémentaires et donc des pensions réduites d'autant. Cette étude souligne donc la nécessité, au minimum, de poursuivre la convergence des taux de cotisation et l'alignement des âges de départ à la retraite. Elle montre aussi que la voie d'une fusion des systèmes public et privé en un régime universel est possible avec un impact considérable sur les finances publiques.

Présentation de l'étude

Dans notre dernière étude sur les retraites (voir "Retraites : les chiffres cachés"), nous nous sommes livrés à une enquête sur les conséquences d'un calcul des retraites dans le public aligné sur les conditions du privé.

Cet exercice comportait plusieurs difficultés qu'il a fallu surmonter :

- Les modalités de calcul, différentes entre public et privé, que ce soit la formule de liquidation ou le salaire de référence ;

- La nécessité de connaître la carrière complète pour calculer la retraite, statistique qui est difficilement disponible ;

- Les conditions de liquidation dans le privé aux modalités différentes que l'on soit cadre ou non ;

- Les nombreuses modifications intervenues selon les générations s'agissant des départs en retraite, des conditions de cotisations, de liquidation…

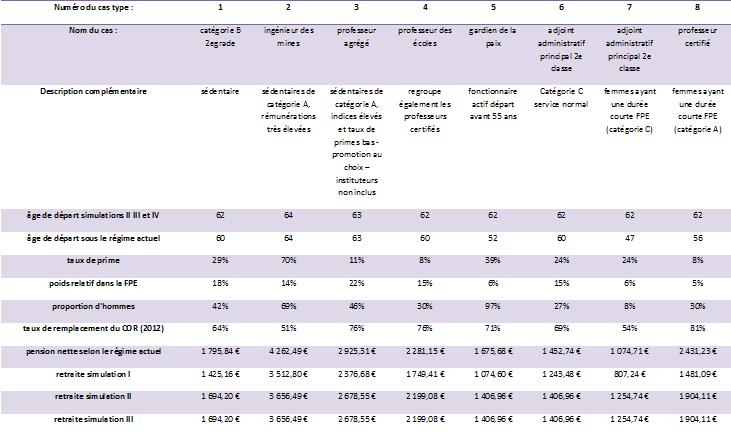

Pour réaliser cet exercice nous sommes repartis d'un document, publié par le Conseil d'orientation des retraites, intitulé "Hétérogénéité des taux de remplacement dans la fonction publique d'État – une approche par cas-types".

Éléments issus de l'étude du COR ayant servi de base à notre enquêteLe document du COR identifie le taux de remplacement d'un certain nombre de cas-types de la fonction publique d'État et, en identifiant quelques carrières typiques, vérifie l'impact des règles de calcul sur le montant de la pension. Cette approche est utile dans la mesure où 98% des fonctionnaires passent de l'activité directement à la retraite. Cette étude porte sur 86.400 fonctionnaires et décrit le cas d'une génération, celle de 1946. Les données sont issues du service des pensions de l'État sauf les primes qui sont des données agrégées à partir des catégories statutaires et des grades. L'étude répartit les fonctionnaires en 8 classes dont les éléments les plus discriminants sont la catégorie statutaire, la situation d'actif ou de sédentaire, et pour les catégories A le taux de primes. À noter que 3 classes sur 8 représentent les catégories A, ce qui traduit bien le poids des catégories A dans la fonction publique d'État.

Le taux de remplacement retenu est le taux net = Première pension (nette de charges : CSG et CRDS) divisé par traitement brut indiciaire des 6 derniers mois + primes (nettes de charges : CSG, CRDS, RAFP, Cotisation exceptionnelle)

Dans la fonction publique les différents paramètres rentrant en compte dans le calcul de la pension sont : la durée d'assurance, l'indice des six derniers mois, les éventuelles bonifications, le taux de primes. Les principales conclusions de cette étude sont que le taux de remplacement est influencé par la durée de cotisation, les accessoires de pensions mais surtout par le taux de primes. En revanche, le taux de remplacement n'a pas de lien avec le niveau de rémunération.

Ce document est le point de départ de notre travail car il donne le taux de remplacement net pour différents cas-types de la fonction publique d'État. Ces cas types sont caractérisés par une certaine représentativité au sein de la fonction publique d'État. Ainsi, en posant un certain nombre d'hypothèses assez sommaires, il est possible de simuler les effets d'un calcul des retraites selon les règles du privé et connaissant la représentativité de chaque cas, d'estimer l'impact global pour les caisses de l'État.

Partant de ces possibilités de rapprochement, nous avons réalisé 4 simulations différentes :

- Calcul de l'impact d'un passage aux règles du privé sans ajustement de carrière (simulation 1) ;

- Calcul d'un passage aux règles du privé en ajustant les carrières sur les règles en vigueur dans le secteur privé (simulation 2) ;

- Calcul d'un passage aux règles du privé en posant l'hypothèse que les espérances de vie vont se prolonger (simulation 3) ;

- Calcul d'un passage au règles du privé en corrigeant du fait que les taux de cotisation ne sont pas les mêmes (simulation 4 puis 5).

Méthode de travail

- Nous supposons qu'à partir du 1er janvier 2015 et pour toutes les années qui suivent les fonctionnaires qui liquident leur retraite se verront attribuer une retraite calculée selon les règles du privé ;

- Pour cela nous avons dû reconstituer les carrières : nous sommes partis pour chacun des cas types issu de l'étude du COR, du site emploithèque qui donne la grille indiciaire pour différents corps ;

- Une fois les carrières établies, nous avons pu traduire une moyenne des salaires soumis à cotisations sur les 25 meilleures années pour calculer une pension du régime général (en prenant en compte les cas éventuels de surcote et décote) ;

- Nous avons reconstitué les points acquis dans les régimes complémentaires en supposant que seules les catégories A cotisent à l'AGIRC, les catégories B et C ne cotisant qu'à l'ARRCO ;

- Il est ainsi possible de calculer l'économie moyenne par rapport à la situation de départ décrite par le COR. Cette économie est appliquée à chaque cohorte partant à la retraite pour les 25 prochaines années (en retenant une durée moyenne de retraite de 25 ans), ce qui permet de calculer l'impact pour les finances de l'État.

Hypothèses et précisions

S'agissant des cas-types retenus :

L'étude du COR retient 11 cas types représentant 8 classes d'agents. La correspondance se fait de la façon suivante :

- La classe d'agent 1 (Départs précoces de femmes ayant une durée courte) est représentée par 2 cas types : les cas n°1 et 2 du document qui apparaissent dans les simulations. Le poids de la classe d'agents 1 a été imputé sur les 2 cas-types de la façon suivante : 53% du poids pour le cas-type n°1 et 47% pour le cas n°2 ;

- La classe d'agent 2 (Catégorie C sédentaires) est représentée par la cas-type n°4, qui apparaît dans les simulations. Le cas type n°3 ne présente aucune différence avec le cas-type n°4 à partir de la simulation II. Pour des raisons de simplicité, il ne figure pas dans la simulation I. Tout le poids de la classe 2 repose sur le cas type n°4 ;

- La classe d'agent 3 a été ignorée car elle regroupe les employés d'anciennes entreprises d'État, comme précisé dans la section méthodologie ;

- La classe d'agent 4 (Hommes actifs départ 50 ans) est représentée par le cas type n°6 ;

- La classe d'agent 5 (agents de catégorie B) est représentée par le cas-type n°7 ;

- Les classes d'agent 6 et 7 sont des cas complexes. Les deux ont été regroupées et sont portées par les cas-types n°9 et 10. Le poids de la classe 6 va au cas-type n°9 et le poids de la classe 7 au cas-type n°10. À partir de la simulation II, on considère que la séparation entre actifs et sédentaires n'existe plus, donc les classes d'agents 6 et 7 deviennent quasiment identiques. Pour des raisons de simplicité, on a choisi de ne pas les faire apparaître dans la simulation 1 ;

- La classe d'agent 8 (sédentaires de cat A, rémunérations élevées) est représentée par le cas-type n°11.

Comme on peut le constater, la simulation I ignore un certain nombre de cas-types pertinents. Cependant, comme les nuances entre certains cas-types sont effacées dès la simulation II, on a choisi de fonctionner avec un nombre réduit de cas-types quitte à faire des imprécisions sur la simulation I.

S'agissant des rémunérations retenues :

- Les rémunérations correspondent au traitement brut majoré ; elles correspondent aux différents grades à l'intérieur d'un corps en respectant les temps de présence minimum dans le grade pour reconstituer la carrière. Les corps et les grilles de 2014 sont supposés être constants tout au long de la carrière. Seule la variation de la valeur du point d'indice au cours de la carrière est prise en compte. Cette méthode écarte aussi les concours internes et donc les changements de corps au cours de la carrière [1] ;

- Les primes ne sont pas prises en compte dans le calcul de la retraite : la distribution des primes durant la carrière d'un fonctionnaire n'est pas documentée et par ailleurs les primes font l'objet d'un régime spécifique, le RAFP : régime additionnel de la fonction publique (régime par capitalisation) ;

- Les rémunérations ont été recalculées pour les carrières en tenant compte de l'évolution du point d'indice. Et en tenant compte de la revalorisation des salaires portés au compte selon l'inflation.

S'agissant des calculs des pensions :

- Les pensions versées selon les règles du secteur public sont calculées à partir du taux de remplacement indiqué par le COR. Le choix d'appliquer des taux de remplacement de 2012 sur des départs à la retraite à partir du 1er janvier 2015, est une limite mais il ne nous est pas possible d'avoir les taux de remplacement équivalents pour 2014 ;

- Les durées de versement des pensions sont différentes entre hommes et femmes pour tenir compte des différences d'espérance de vie. On retient en revanche 25 ans de versement de pensions pour calculer les économies pour l'Etat (cf. feuille de calcul "cohortes").

Synthèses des Résultats

-

- Cliquez pour agrandir

-

- Télécharger le ficher complet Simulation I

Simulation I : estimation d'une pension en cas de convergence brute (sans ajustement de carrière)

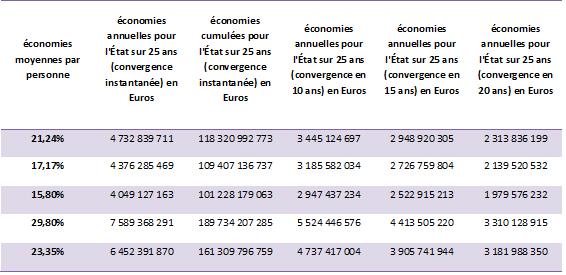

Pour cette première simulation, il s'agit d'un calcul simple et très cru pour avoir un premier aperçu en appliquant les règles en vigueur dans le privé. Les résultats d'un tel calcul sont très imprécis, mais quelques détails surprenants viennent enrichir le débat : en moyenne, l'État réalise une économie de 21,24% sur la masse totale des pensions versées par an. Les professeurs des écoles avec une carrière très courte sont ceux qui perdent le plus : 39% avec les règles du privé par rapport au public. Les professeurs certifiés et agrégés avec un cursus classique (départ entre 60 et 63 ans pour une durée de services de 37 à 39 ans) perdent respectivement 19 et 23%, ainsi que les adjoints administratifs à carrière courte perdent près de 25% de leur retraite. Le fonctionnaire qui s'en sort le mieux est l'agent de catégorie C qui ne perd que 14% de sa pension. Pourquoi une telle différence ? La réponse tient en deux mots : décote et cotisations. Les carrières dans le public sont en général plus courtes que celles des salariés du secteur privé.

Les fonctionnaires les plus touchés par la convergence sont ceux dont les carrières sont les plus courtes car ils subiront de plein fouet les décotes du privé et il leur manquera des points ARRCO/AGIRC. La combinaison d'un salaire relativement élevé et d'une forte décote explique que les professeurs certifiés à carrière très courte soient ceux qui perdent le plus. À l'inverse, l'ingénieur général des mines fait une carrière longue même pour un salarié du privé ce qui lui permet de cotiser beaucoup à la retraite complémentaire. Le système en vigueur dans le privé lui profite au maximum.

-

- Télécharger le fichier complet Simulation II

Simulation II : estimation d'une pension en cas de convergence avec ajustement de carrière

En termes d'ajustement de carrière, on supposera pour des raisons de simplicité que tous les agents de la FPE partent à l'âge de 62 ans (exceptions faites de l'ingénieur des Mines et du professeur agrégé qui démarrent leur carrière plus tard et ont un service plus long). Les économies sont réduites par rapport à la simulation I : l'économie est de 17,17%. La différence s'explique par la disparition des décotes et l'augmentation des pensions versées. À noter que ces économies ne seront pas constantes dans le temps : l'ajustement de carrière fera chuter le nombre de départs en retraites dans un premier temps. Bien que la simulation II soit plus complète, elle souffre néanmoins d'un gros défaut : les calculs de pensions si les règles du privé étaient appliquées à la FPE sont basées sur le salaire brut et non sur les cotisations effectives versées pendant la carrière. Il est bon de se rappeler que la retraite est une assurance fondamentale. C'est l'idée principale derrière le régime de retraite actuellement en vigueur dans le privé. Les points ARRCO/AGIRC sont accumulés sur toute la carrière pour bien mesurer la contribution de chacun et donner une pension au montant plus juste. Pour avoir une vraie estimation des pensions auxquelles les fonctionnaires auraient droit, il faut donc se concentrer sur les cotisations et non le seul salaire brut !

-

- Télécharger le fichier complet Simulation III

Simulation III : espérance de vie

Ces deux simulations reprennent les bases de la simulation II en modifiant un unique paramètre pour comprendre leurs effets sur les économies réalisées sur une convergence des modes de calcul. Commençons par la simulation III, cette simulation reprend les bases de la II en modifiant l'espérance de vie à 60 ans pour les hommes et les femmes en se basant sur les hypothèses retenues par le COR en 2012 pour son 11e rapport. Un allongement de l'espérance de vie augmente la durée moyenne des pensions à verser par personne et donc l'engagement financier moyen. L'économie pour l'État est de 15,80%. On note que l'économie est assez proche de ce qu'elle est avec la simulation II, contrairement à ce qu'on pourrait imaginer. L'espérance de vie a un rôle capital dans les économies absolues à réaliser : à mode de calcul constant, une augmentation de l'espérance de vie induit une charge financière encore plus lourde pour le budget de l'État.

Simulations IV et V : différence de cotisations

-

- Télécharger le fichier complet Simulation IV

-

- Télécharger le fichier complet Simulation V

La simulation IV reprend les paramètres de la simulation II mais change les taux d'acquisition des points ARRCO et AGIRC pour tenir compte des différences de taux de cotisations salariales (les cotisations employeurs sont ignorées dans cet exercice (voir infra). La différence entre les taux de cotisations salariales pour les retraites a été comptabilisée de la façon suivante : le taux de cotisation salariale retraite pour la fonction publique avant 2010 était de 7,85%, il converge vers 11,10% en 2020. Sa valeur en 2014 est de 9,14%. Pour le privé, le taux de cotisation est de 10.9%, il était de 10,55% avant 2010.

Comparaison des taux de cotisation salariale retraite public/privé (non-cadre)

| - | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|---|---|---|

| public | 8.39% | 8.76% | 9.14% | 9.54% | 9.94% | 10.29% | 10.56% | 10.83% | 11.10% |

| privé – non cadre | 10,55% | 10.65% | 10.9% | 11.05% | 11.10% | 11.10% | 11.10% | 11.10% | 11.10% |

Nous avons tout d'abord calculé l'impact de cette différence de cotisations en la considérant comme constante sur toute la carrière des fonctionnaires. Cette différence a été imputée de la façon suivante : les cotisations et les droits CNAV restent inchangés, en revanche les taux d'acquisition des droits ARRCO et AGIRC sont amputés de la différence. Le résultat était sans appel : la baisse de pension, ou dit autrement, d'engagement financier moyen par personne est de 29,80% ! Une telle diminution rappelle que la retraite est avant tout un système assurantiel et qu'une moindre cotisation correspond de fait à une moindre prestation.

Néanmoins, un raffinement de la simulation 4 nous a paru nécessaire pour tenir compte de la variation dans le temps des cotisations tant pour le public que pour le privé (dans ce cas les variations sont particulièrement fréquentes).

En reprenant les taux de cotisation en vigueur tout au long des carrières et pour les différentes générations, nous avons appliqué les règles suivantes.

En reprenant les taux de cotisation en vigueur tout au long des carrières et pour les différentes générations, nous avons appliqué les règles suivantes.

- Le taux est considéré comme fixe à 11,1 % après 2020 ;

- La différence entre le taux de cotisation courant et le taux convergé est imputée sur les taux d'acquisition des retraites complémentaires pour toutes les tranches (1/A, 2 et B) ;

- Pas de changement dans le mode de calcul de la pension CNAV ;

- Pas de changement sur les durées de cotisation. Les économies réalisées sont moins importantes que dans la simulation IV mais très significatives néanmoins : 23,35%.

Réforme des retraites idéale et modes de convergence possibles

Cette étude a été menée pour mieux envisager les ressorts de la convergence. Il faut considérer les chiffres des simulations pour ce qu'ils sont : des ordres de grandeur. Ces calculs permettent de mettre en lumière les principaux points à surveiller pour une convergence réussie. Alignement des âges de départ, des taux de cotisations et d'un mode de calcul reposant sur un système en points (en partie pour l'instant dans le privé) sont la clé d'une réforme réussie.

Cependant, il n'est pas très judicieux de calquer les retraites de la FPE sur ce qui se fait dans le privé. Cotiser et calculer sa retraite pour les travailleurs du privé est assez complexe et opaque, vu qu'on cotise au minimum à deux caisses différentes qui appliquent chacune des modalités de calculs différentes. Pour cette raison, la réforme proposée par l'iFRAP est différente du modèle utilisé dans le document. La réforme consiste à :

- Créer une nouvelle caisse ad hoc, CRFP (caisse de retraite de la fonction publique) qui est un régime complet.

- Cette caisse CRFP fonctionne sous le même principe que l'ARRCO : les cotisations sont accumulées sous forme de points, convertis en pension au moment de la liquidation ;

- Tous les agents de la FPE cotisent à cette caisse dès sa création ;

- La caisse choisit son salaire de référence et sa valeur du point de sorte que des fonctionnaires à durées et montant de cotisations égaux reçoivent une pension égale (ou très proche) de celle des agents du privé (on cherche à reproduire les économies de la présente étude). Le souci est que pendant une période de transition plus ou moins longue, certains fonctionnaires auront cotisé à deux endroits différents (le CAS Pension, et à la nouvelle caisse). Comment assurer une transition continue ? Plusieurs méthodes existent.

Méthode 1 : Conversion rétroactive et immédiate des cotisations passées en points dans la caisse.

Élimine directement tout souci de décote/surcote et est très simple à comprendre pour tout le monde. Méthode en revanche très brutale et politiquement difficile à "vendre". Ce genre de méthode est qualifiée par certains économistes de rétropolation.

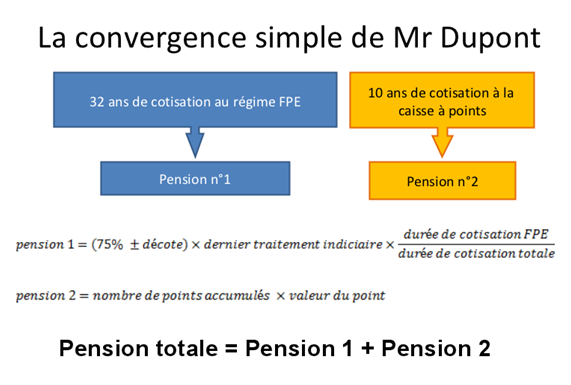

Méthode 2 : Convergence simple

Tous les fonctionnaires d'État qui partent à la retraite pendant la période de transition reçoivent deux pensions : l'une versée par la caisse CRFP et l'autre par le CAS Pension. Au début de la transition, la pension versée par le CAS sera importante et celle de la CRFP sera négligeable. À la fin de la transition, la pension de la CRFP sera très importante. Ce genre de méthode est qualifié par certains économistes de cristallisation.

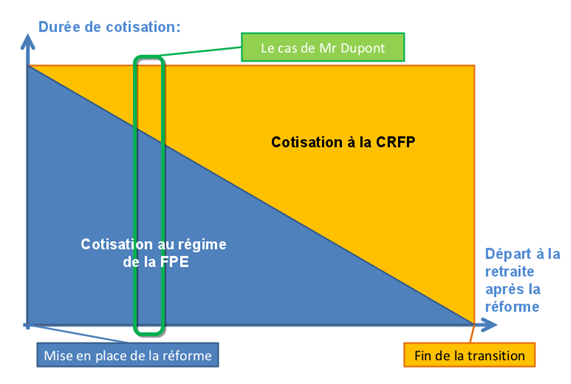

Voici en image un aperçu qualitatif de ce qui va se passer, nous basant sur un M. Dupont fictif pour expliquer le calcul d'une pension individuelle en période de transition.

Le graphe se lit ainsi : Une personne qui part à la retraite au moment de la mise en place de la réforme n'aura cotisé qu'au CAS Pension (le régime de la FPE) et ne recevra une pension que du CAS Pension. M. Dupont part 10 ans après la mise en place de la réforme, reçoit environ 25% de sa pension de la CRFP et les 75% restants du CAS selon le calcul suivant :

Le graphe se lit ainsi : Une personne qui part à la retraite au moment de la mise en place de la réforme n'aura cotisé qu'au CAS Pension (le régime de la FPE) et ne recevra une pension que du CAS Pension. M. Dupont part 10 ans après la mise en place de la réforme, reçoit environ 25% de sa pension de la CRFP et les 75% restants du CAS selon le calcul suivant :

Cette méthode de convergence a un souci majeur : elle est bien trop lente car il faut 42 ans au minimum pour achever la transition. Or, au vu des comptes actuels, il n'y a pas de temps à perdre. Une méthode intermédiaire entre les deux précédentes est proposée ci-dessous.

Cette méthode de convergence a un souci majeur : elle est bien trop lente car il faut 42 ans au minimum pour achever la transition. Or, au vu des comptes actuels, il n'y a pas de temps à perdre. Une méthode intermédiaire entre les deux précédentes est proposée ci-dessous.

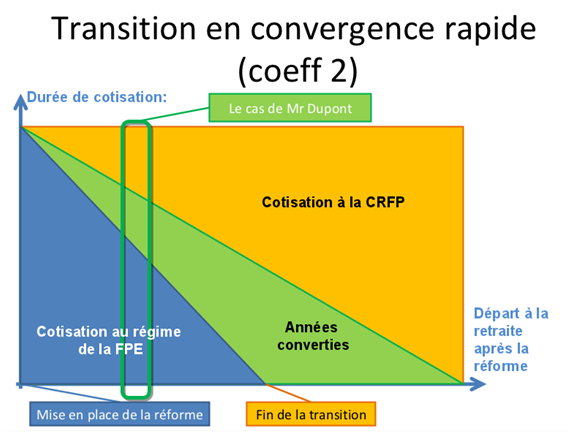

Méthode 3 : Convergence accélérée

Même principe que la convergence simple avec une différence : pour chaque année cotisée à la caisse CRFP, on convertit un certain nombre d'années cotisées à la FPE en points CRFP : c'est en quelque sorte un mix de cristallisation et de rétropolation. Le nombre d'années converties dépend du coefficient choisi. Par exemple, avec un coefficient 2, pour chaque année cotisée à la CRFP, on convertira rétroactivement une année de cotisation à la FPE en points de la CRFP. Avec un coefficient 4, pour chaque année de cotisation à la CRFP, on en convertit 3 en points. Avec cette méthode la vitesse de convergence peut être ajustée en jouant sur la valeur du coefficient.

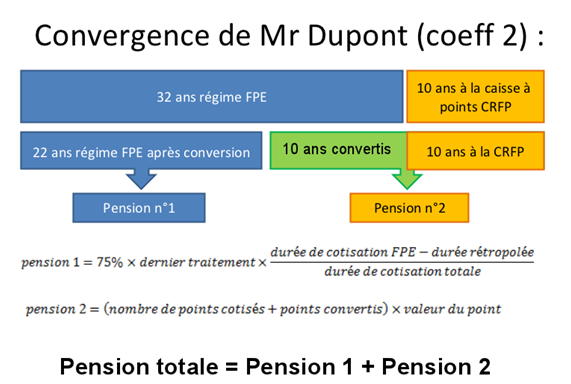

La zone verte sur ce graphique correspond aux années passées à cotiser au régime de la FPE qui sont converties de façon rétroactive en points dans la CRFP. Noter qu'avec un coefficient 2, la durée de la transition est divisée par 2. Examinons le cas de M. Dupont qui part à la retraite au même moment que dans la méthode précédente :

La zone verte sur ce graphique correspond aux années passées à cotiser au régime de la FPE qui sont converties de façon rétroactive en points dans la CRFP. Noter qu'avec un coefficient 2, la durée de la transition est divisée par 2. Examinons le cas de M. Dupont qui part à la retraite au même moment que dans la méthode précédente :

M. Dupont est davantage pénalisé que dans le cas précédent, 10 de ses années passées à cotiser au CAS Pension (un système objectivement plus rentable mais socialement moins juste) sont converties en points pour une pension finale moins élevée (mais socialement plus juste). Ce système a l'avantage de laisser une marge de négociation mais il est beaucoup plus compliqué à vulgariser. L'impact en termes d'économies n'est pas le même non plus : Si notre convergence se fait sur 10 ans, on ne fait que 10% des économies de la simulation IV pour la cohorte de la première année, 20% pour celle de la deuxième année etc. À partir de la 10e année, on est à 100% d'économies.

M. Dupont est davantage pénalisé que dans le cas précédent, 10 de ses années passées à cotiser au CAS Pension (un système objectivement plus rentable mais socialement moins juste) sont converties en points pour une pension finale moins élevée (mais socialement plus juste). Ce système a l'avantage de laisser une marge de négociation mais il est beaucoup plus compliqué à vulgariser. L'impact en termes d'économies n'est pas le même non plus : Si notre convergence se fait sur 10 ans, on ne fait que 10% des économies de la simulation IV pour la cohorte de la première année, 20% pour celle de la deuxième année etc. À partir de la 10e année, on est à 100% d'économies.

Synthèse des résultats

-

- Cliquez pour agrandir

Que retenir de cet exercice de pensée ?

D'une part, le mode de calcul des 75% du dernier traitement indiciaire est une mesure très symbolique mais elle n'est qu'un élément parmi tant d'autres dans un système somme toute très complexe. La clé de voûte d'une convergence des retraites réussie est dans l'ajustement le plus rapidement possible de tous les paramètres, et particulièrement de la convergence des taux de cotisations salariales. La retraite étant une assurance, le montant des droits d'une personne dépend de la contribution de ladite personne au régime de retraite : « votre pension est le fruit de vos contributions ». C'est là que réside la plus grande injustice du système français : les contributions et les efforts fournis par les fonctionnaires pour leurs retraites ne sont pas à la hauteur des pensions qui leur sont versées à la fin de leur service. En ralentissant, voire gelant la convergence de ce taux, le gouvernement actuel a fait preuve d'une grande injustice sociale.

Qu'en est-il de la cotisation employeur ?On pourra arguer que le taux de la "cotisation retraite employeur brut" de la fonction publique est 4,5 fois plus élevé que dans le secteur privé et ne cesse de progresser. Cependant cette cotisation s'apparente à une subvention d'équilibre puisqu'il n'y a pas par définition de déficit des retraites des fonctionnaires d'État, et non à une cotisation. Les fonctionnaires ne pourvoient donc qu'à hauteur de 1/7e par leurs cotisations au financement de leur retraite quand les salariés du privé y contribuent pour plus d'un tiers. Au final, la convergence des taux ne représente pas du tout la même chose entre public et privé.

L'autre point souvent évoqué est la différence de périmètre du régime de retraite de l'État. Là aussi, des organismes publics se sont penchés sur ces écarts de cotisation pour tenter de mesurer s'ils reflétaient correctement la « contributivité » du système. Insee, ministère de l'Économie, COR ont procédé à des ajustements de périmètres pour expliquer l'origine de l'écart exorbitant de cotisation retraite de l'État employeur (74% en 2014) comparé aux 17% du secteur privé. Même en tenant compte des différences de périmètre, il demeure un écart significatif entre public et privé.

| Taux brut employeur – privé 2014 | Taux brut employeur – FPE 2014 | Ecart | Taux employeur corrigé – privé | Taux employeur corrigé – FPE | Ecart |

|---|---|---|---|---|---|

| 16% | 74% | 58% | 30% | 55% | 25% |

D'autre part, nul ne peut s'opposer à la convergence entre public et privé en prétextant que l'uniformisation de l'âge minimal de départ à la retraite ou de la durée minimale de cotisation a déjà été faite. L'âge de la retraite est une variable dont l'ajustement va permettre la survie de notre régime par répartition. Mais faire varier l'âge de départ ou la durée d'assurance ne va en rien régler le problème de la justice dans le calcul des pensions. De plus, les générations qui vont dans cette fin de décennie liquider leurs pensions doivent fournir des efforts : les réformes sont déjà engagées pour rendre le système plus juste mais pour les nouveaux fonctionnaires uniquement. Mais c'est pour la génération du "baby boom" que le problème est le plus important car elle va recevoir des pensions importantes sans y avoir suffisamment contribué. Faire une convergence rapide des calculs de retraites est la clé pour réaliser des économies et sauver le système.

Il faut créer immédiatement une caisse de retraite complète pour la fonction publique d'État pour en finir avec le flou du CAS Pension. Tous les fonctionnaires cotiseront à cette caisse, qui sera un organisme paritaire au fonctionnement similaire à l'ARRCO. Avoir un tel outil permettra de mieux suivre les dépenses de retraites, d'avoir une meilleure transparence et un meilleur pilotage de la valeur des pensions et des contributions. Cette caisse devra au fil du temps absorber la CNRACL. Noter que pour avoir un système de retraites vraiment juste, tous les citoyens français devraient cotiser à une caisse de retraite unique par répartition et avoir la possibilité de cotiser à des caisses complémentaires par capitalisation.

Il faut également assurer une transition progressive entre l'ancien système de calcul des pensions du public et le nouveau système de retraites par points doit être faite de façon claire et rapide. Le "papy boom" est en marche. La transition entre les deux modes de calcul ne doit pas être faite dans 40 ans mais dans 10 ans au maximum. Autrement la France infligera la double peine à ceux qui auront cotisé à un niveau jamais atteint auparavant pour financer les baby-boomers, le tout pour toucher une retraite réduite, voire aucune, quand viendra leur tour.

Et les majorations familiales dans tout cela ?Pour des besoins de simplicité, les majorations familiales ont été supposées constantes pendant tout l'exercice (on conserve celles en vigueur dans la pension publique). Il est bon de noter que le coût d'une majoration familiale est double : la majoration de pension augmente l'engagement financier par personne, mais il ne faut pas oublier le coût indirect des trimestres octroyés pour maternité. L'évaluation du coût de ces trimestres pour l'État relève du cauchemar méthodologique : doit-on considérer qu'ils sont équivalents à des cotisations perdues ? Ces trimestres se traduisent-ils par des décotes/surcotes ? Dans le cas où on considère que ce sont des cotisations perdues, doit-on utiliser la valeur des cotisations de fin de carrière où celles qui correspondent à l'année de naissance de l'enfant ? Un calcul rapide permet de voir que les familles de 4 enfants ou plus sont avantagées sous le système de la FPE et que c'est le privé qui est favorisé pour 3 enfants ou moins. Rien qui soit vraiment surprenant. Le sujet mérite d'être approché mais pour faire une estimation correcte, il faut des données démographiques précises.

[1] exception faite du cas de l'ingénieur des mines