Crise : Les retraités seront-ils mis à contribution ?

Les chiffres concernant les déficits sociaux se précisent : - 15 milliards pour la branche vieillesse de la Sécu, -30 milliards pour l’ensemble du système de retraites. Explication : l’arrêt brutal d’activité lié à la crise a entrainé un report massif de cotisations. Une situation qui nous rappelle qu’en cas de crise économique, les régimes par répartition aussi sont fragiles. Des chiffres qui vont aussi donner du grain à moudre au gouvernement pour préparer le budget 2021 de la Sécu : les retraités devront-ils s’attendre à une révision des règles d’indexation ou à de nouveaux prélèvements ? Le gouvernement devrait se rappeler que des mesures identiques ont par le passé buté sur la complexité du système de retraites et la colère des retraités. Une raison de plus pour se pencher sur un report de l'âge légal de qui redonnerait de l'air au système de retraites.

Le ministre des comptes publics avait annoncé que le déficit de la Sécurité sociale devait s’établir à 52 milliards d’euros pour 2020. Le détail des comptes branche par branche a été révélé cette semaine dans la presse. Sans surprise c’est l’assurance maladie qui dérape le plus avec un déficit anticipé à 31 milliards d’euros pour 2020. Mais la détérioration est importante également pour l’assurance vieillesse dont le déficit serait multiplié par 10 entre 2019 et 2020 passant de − 1,4 milliard à − 14,9 milliards d’euros. Le FSV se situerait à 2 milliards d'euros de déficit.

Des chiffres qui rappellent que l’équilibre du système de retraites n’est pas acquis, loin s’en faut.

Des chiffres qui font écho à la publication du Cor parue la semaine dernière et qui évalue le déficit de l’ensemble du système de retraites à 29,4 milliards d’euros au mois de juin 2020. Le Cor insiste sur le caractère encore provisoire des prévisions publiées qui dépendent de l’évolution de la situation sanitaire et de l’impact sur l’économie française et mondiale.

Néanmoins, dans un système par répartition, dont les ressources proviennent majoritairement des cotisations assises sur des rémunérations qui auront reculé de 8,5% en 2020, la situation du système de retraites ne peut que se dégrader. Le Cor détaille les effets financiers qui sont à l’œuvre :

Des dépenses en légère baisse

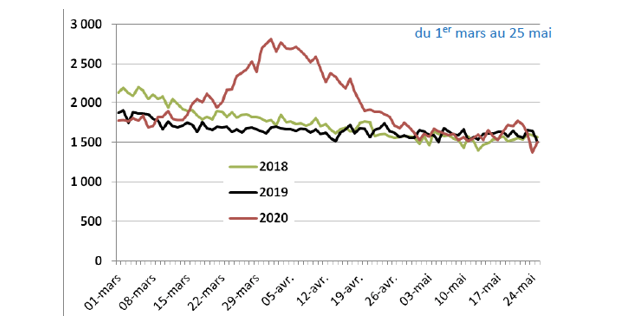

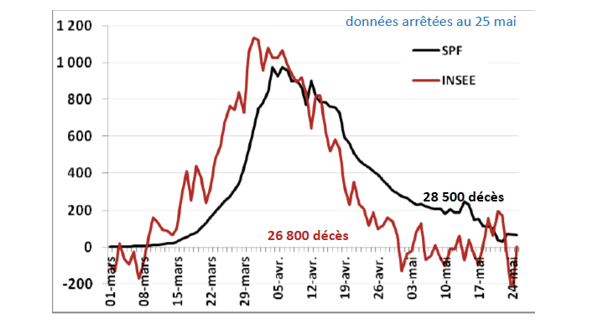

D’un côté la surmortalité constatée (par l’INSEE ou par l’agence Santé Publique France) due au covid-19 a principalement touché des personnes de plus de 65 ans, donc une population de retraités, une constante que l’on retrouve dans tous les pays frappés par la pandémie.

Nombre de décès quotidiens comparés 2018, 2019, 2020 (INSEE)

Surmortalité comparée (SPF, INSEE)

L’effet serait par voie de conséquence une diminution des dépenses de retraites de 500 millions d’euros environ pour 2020. Mais, du fait du fort recul de la richesse nationale, le poids des dépenses de retraite dans le PIB grimperait de 13,7% en 2019 à 15,5% en 2020.

Des recettes en fort recul

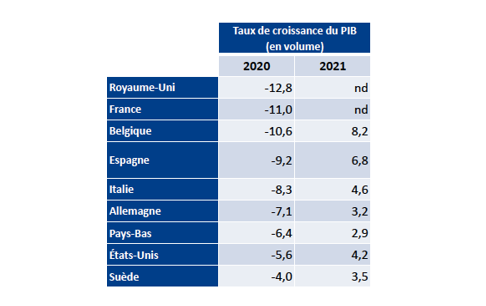

De l’autre côté, le Cor constate une « mise à l’arrêt de pans entiers de notre économie » avec un recul du PIB parmi les plus élevés des pays industrialisés : -11%, juste derrière le Royaume-Uni (-12,8%) lié à un confinement sévère sur 55 jours.

En conséquence de quoi le système des retraites a enregistré un report (ou échelonnement) de cotisations sociales et patronales de 8 milliards €, et pour certains professionnels libéraux, une prise en charge de cotisations ou un allègement du barème.

Un recul qui se traduirait par une chute de 25,7 milliards € des ressources du système de retraites pour 2020, essentiellement liée à la baisse des rémunérations du secteur privé (-9,7% pour les rémunérations des salariés et non salariés), les traitements de la fonction publique et des entreprises des régimes spéciaux restant stables à +0,4%.

Quelles conséquences sur le système de retraites

Le solde du régime de retraite serait donc très fortement revu à la baisse : -29,4 milliards € pour 2020 contre -4,2 milliards anticipés fin décembre 2019 pour 2020.

Les effets de la crise seraient très différents selon les régimes :

En Mds € | Ressources | Dépenses | Solde |

|---|---|---|---|

Salariés du privé | 206,9 | 234,1 | -27,2 |

Non-salariés du privé | 16,1 | 16,8 | -0,7 |

Régimes fonction publique | 81,7 | 82,3 | -0,5 |

Régimes spéciaux | 20,2 | 20,3 | -0,1 |

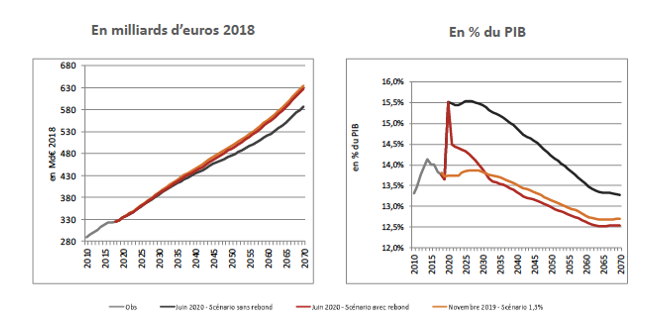

A plus long terme, le Cor présente deux scénarios pour la reprise : avec et sans rebond rapide de la richesse nationale. On voit sur les graphiques ci-dessous que dans le cas d’un redémarrage plus lent de l’activité, le système de retraites resterait durablement affecté, avec des dépenses au-dessus de 15% du PIB, au moins jusqu’en 2030.

A quoi doivent s’attendre les retraités ?

En indiquant que le niveau de vie des retraités relativement à celui de l'ensemble de la population serait en hausse, le Cor semble préparer les esprits à une éventuelle mise à contribution des retraités :

- tout d’abord en comparant le niveau de vie des retraités avec celui des actifs et de la population tout entière : la rémunération moyenne par tête des actifs reculant effectivement de 5,3% sous l’effet du chômage et de la baisse des rémunérations, tandis que la pension moyenne augmenterait de 1,2% en partie sous l’effet des règles d’indexation, et en partie sous l’effet noria (meilleure pension des nouveaux retraités comparée à la pension moyenne de l’ensemble des retraités).

Evolution de la rémunération moyenne par tête | Evolution de la pension moyenne |

|---|---|

-5,3 % | +1,2% |

La comparaison du niveau de vie des retraités à celui de l’ensemble de la population montre une amélioration pour les pensions mais il s’agit là aussi d’un effet d’optique, le dénominateur reculant. Cette comparaison mériterait d’être nuancée en prenant l’évolution du niveau de vie des retraités et celle du niveau de vie de l’ensemble de la population sur plus longue période.

Le niveau de vie des retraités relativement à celui de l’ensemble de la population

Ces chiffres conduiront ils à faire participer les retraités au redressement des comptes sociaux et à l’effort économique ? On peut le craindre et le dernier mot reviendra au gouvernement dans le cadre de la préparation du budget de la Sécurité sociale 2021.

Mais faut-il encore rappeler que tous les régimes ne seront pas frappés de la même façon :

Dans les régimes des salariés du secteur privé, les revenus auront diminué (malgré les mesures de chômage partiel) et les droits à retraite seront d’ailleurs impactés. La situation sera encore plus difficile pour les non salariés touchés par des fermetures administratives (250 000 non salariés touchés par des fermetures administratives selon l’OFCE), des baisses d’activité. Les ressources des régimes seront impactées et l’acquisition de droits à la retraite également. A contrario, la situation des agents de la fonction publique ou des entreprises publiques qui ont vu leur rémunération garantie (et grâce également à la formule de calcul sur les 6 derniers mois) sera peu impactée par la crise.

Le gouvernement devra également se souvenir que les expériences passées de désindexation des retraites en 2014 avaient buté sur la complexité d’une mesure qui devait être modulée en fonction du niveau de pension. De même l’augmentation de la CSG sur les retraites en 2018 avait en partie déclenché la crise des gilets jaunes et un retour en arrière avec un taux différencié de CSG en fonction du montant des retraites. Le gouvernement devra donc être particulièrement attentif à la cohérence de son discours.

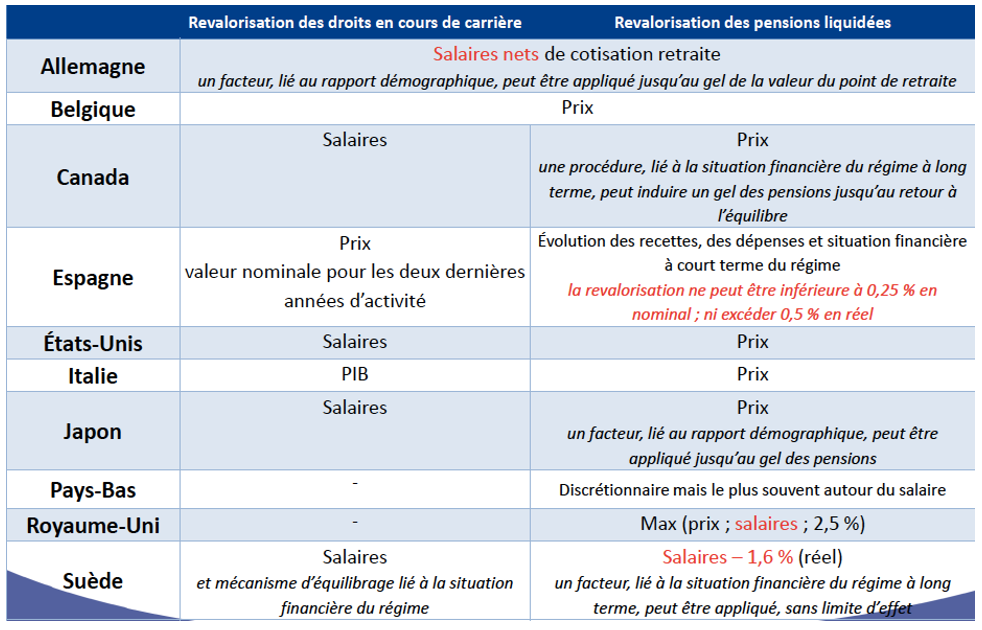

Plutôt que de modifier encore une fois les paramètres d’indexation des retraites, le gouvernement pourrait réfléchir à une formule d’indexation plus pérenne qui tienne compte de la conjoncture économique comme le font les Suédois.