Comparaison des retraites public/privé : un avantage de +21% pour les agents publics

Les règles de liquidation des pensions des agents publics, notamment en ne prenant en compte que les 6 derniers mois de salaire et non pas les 25 meilleures années (une règle appliquée au privé depuis… 1993, soit 30 ans) aboutissent à des pensions, en moyenne, supérieures de 21% dans le public que dans le privé.

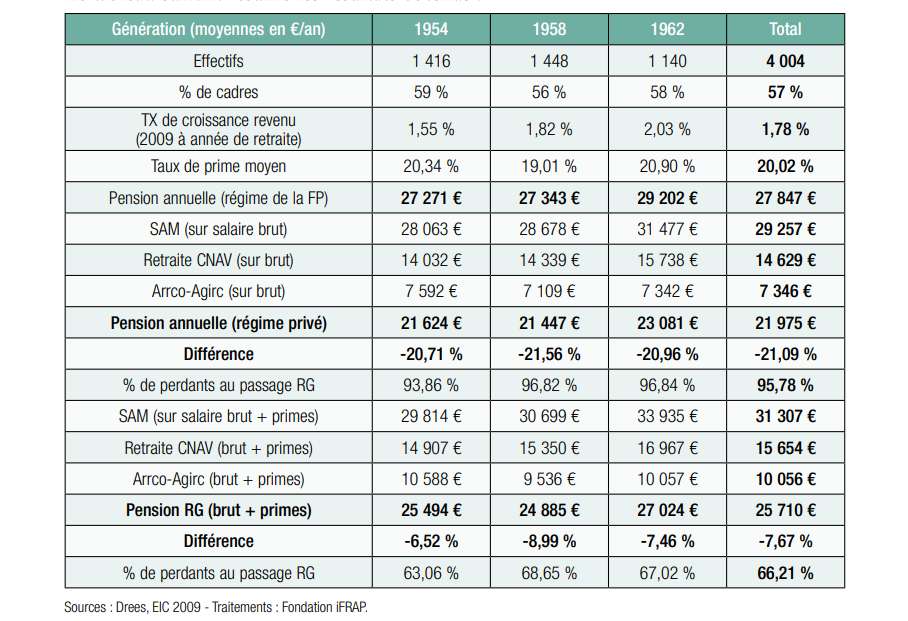

Dans une étude Aligner les retraites public/privé : Les économies, la méthode, le calendrier, de janvier 2018, la Fondation iFRAP, après avoir obtenu un échantillon de cotisants issu de la Drees et du COR a simulé un alignement des règles qui encadrent actuellement les retraites publiques sur les règles de liquidation du secteur privé. Le choix a été fait de ne pas prendre en compte les primes dans le calcul de la retraite. Seules les générations de 1954 à 1962 ont été retenues.

Ce qu’il faut retenir

On retient que la pension moyenne serait inférieure de 21 % à celle obtenue avec le régime de la fonction publique avec 95 % de perdants (en incluant les primes, le ratio est de -7 % sur les pensions et 66 % de perdants). Si on applique ce ratio aux pensions moyennes constatées dans la fonction publique d’État, on peut chiffrer le surcoût à un peu plus de 6 milliards d'euros sur les fonctionnaires d’État. Un ordre de grandeur étant donné que notre simulation a pris pour hypothèses des carrières à taux plein sans décote, ni surcote, en excluant les catégories actives, et ne tenant pas compte non plus des droits annexes (majorations de durée d’assurance, majorations de pensions). Par ailleurs l’échantillon ne traitant que de la seule fonction publique d’État, il existe une incertitude sur la fonction publique locale et hospitalière. Dans une précédente simulation, nous avions trouvé un différentiel de 17 % à partir d’une étude sur des cas types de la fonction publique d’État.

Si l'on décide d’aligner le mode de calcul des fonctionnaires qui partiront à la retraite dans les prochaines années sur celui du privé, il y a donc un gain potentiel d’économies qui certes sera faible dans un premier temps (uniquement sur ceux qui partiront à la retraite l’année n) mais se cumulera dans le temps.

L’étude complète à consulter, en cliquant ici. |

|---|

Les hypothèses de départ Le calcul de la retraite du régime public est fait par l’application des droits à taux plein sans décote, ni surcote, à partir du dernier salaire estimé hors primes (0,75*salaire brut) + retraite additionnelle de la fonction publique (RAFP). L’application du régime du privé aux agents de la fonction publique se fait sur deux hypothèses :

|