Primes illégales à Bercy : le ministère donne le mauvais exemple

Dans un référé daté du 12 octobre 2017, mais publié le 20 décembre dernier, les magistrats de la rue Cambon relèvent la « persistance d’irrégularités dans les rémunérations versées à certains cadres supérieurs des ministères économiques et financiers ». Des irrégularités qui portent spécifiquement sur le versant indemnitaire (et non sur les rémunérations indiciaires de base). Ces constats ne sont malheureusement pas nouveaux et les ministères financiers concernés le reconnaissent clairement dans leur réponse à la Cour : « Les ministères économiques et financiers sont engagés, depuis le début des années 2000 (…) dans un mouvement général de remise en ordre juridique des primes et indemnités. » Il semble que le processus reste cependant encore bien trop lent car la Cour, avait déjà eu l’occasion de relever le caractère irrégulier des « primes et indemnités versées dans les ministères financiers » sur la période 2003 à 2008 dans le cadre d’un relevé d’observation adressé en février 2010, puis en 2011 à la faveur d’une nouvelle enquête réalisée à ce sujet, mettant en évidence que « les règles juridiques en matière indemnitaire n’étaient toujours pas pleinement respectées. » En réalité, ces pratiques topiques dans l’encadrement supérieur de Bercy s’agissant des emplois « fonctionnels », existent aussi au sein des autorités administratives indépendantes. La Cour l'a justement dénoncé dans un rapport publié en février s’agissant des politiques et pratiques de rémunération des autorités administratives et publiques indépendantes.

La persistance de rémunérations sans fondement légal

Si « la plupart d’entre elles, les différentes indemnités et primes servies ont désormais un fondement juridique approprié » prolongeant la politique de « fiabilisation » du dispositif indemnitaire déployé à Bercy, la Cour relève spécifiquement « la persistance d’irrégularités pour les corps d’encadrement supérieur » de la DGFiP et de la DGDDI, pour défaut de base légale ou par le recours irrégulier à l’allocation complémentaire de fonction (ACF).

Dans les Autorités Administratives Indépendantes (AAI) aussi[1] Une constatation qui rejoint celle faite par la Cour s’agissant de la rémunération des présidents ou des régimes indemnitaires des membres de certaines AAI (autorités administratives indépendantes) dont la Cour demande la régularisation :

|

Les dispositifs « transitoires » sans fondement légal

La Cour relève en particulier plusieurs dispositifs sans fondement légal :

- L’IDAFiP (indemnité différentielle des administrateurs des finances publiques) : dispositif créé à leur bénéfice dans le cadre de la fusion DGI/DGCP afin de supprimer le différentiel de rémunération pouvant survenir en cas de fusion de corps. Le dispositif est irrégulier en ce qu’il a été mis en place via une simple décision ministérielle du 18 juin 2009 et non via un décret du Premier ministre signé des ministres du budget et de la fonction publique et publié au journal officiel ;

- L’ICCEPN (indemnité complémentaire des comptables d’établissements publics nationaux) : il s’agit d’une indemnité accordée aux AFIP servant de comptables dans les établissements publics nationaux afin de garantir leur parité avec celles des personnels de même catégorie exerçant à la DGFiP. Le dispositif est là encore irrégulier car créé par simple décision ministérielle du 1er février 2011 (non publiée) ;

- Les RA des CBCM : les contrôleurs budgétaires et comptables ministériels chargés du respect de la régularité des dépenses de rémunération dans les ministères, perçoivent en fonction de la classification du service qu’ils gèrent des rémunérations accessoires identiques à celles attribuées à des AGFiP (administrateurs généraux des finances publiques) de 1ere classe ou de classe normale. Or ce régime a été institué par une simple décision du ministre du budget du 14 juin 2011 (non publiée). Il est donc toujours dépourvu de tout fondement légal ;

- Le dispositif transitoire des administrateurs des douanes : mis en place afin de permettre le passage entre le régime antérieur et la réforme statutaire intervenue par le décret du 26 avril 2012. Le problème c’est que le dispositif transitoire garantissant leur niveau de rémunération antérieur, est irrégulier, car il a été introduit pour six ans (2012-2017) par une décision du secrétaire général du 18 juin 2012 (non publiée) au lieu de l’être par décret.

Les dispositifs adossés illégalement sur l’allocation complémentaire de fonction (ACF) :

Lors de la remise en ordre des régimes indemnitaires à Bercy par deux décrets et 13 arrêtés en date du 4 mai 2002 effectifs au 1er janvier 2003, s’est ajouté au niveau interministériel, un niveau ministériel au travers de la prime de rendement (décret n°45-1753 du 6 août 1945) ainsi que l’ACF (l’allocation complémentaire de fonction) instituée par le décret n°2002-710 du 2 mai 2002, publié deux jours avant les régimes strictement « bercyens ».

Or l’ACF est modulée en fonction de deux séries de critères :

- Selon les catégories ou niveaux hiérarchiques des agents ;

- Suivant le classement des fonctions exercées : responsabilité, expertise, sujétion, contrôle.

Le problème réside dans le fait que la DGFiP et la DGDDI ont détourné cette « prime » pour, sous son plafond théorique lui faire supporter d’autres indemnités, ce qui n’est prévu par aucun texte. Elle est devenue ainsi un « vecteur » commode de « légalisation » des dispositifs précédemment sans texte. Les magistrats relèvent entre autres :

- L’indemnité d’octroi de mer bien qu’illégale a été maintenue en faveur des agents de la DGDDI travaillant outre-mer (22% du traitement brut : 67.131 € pour 6 cadres en fonction dans les DOM) ; Or l’ACF « ne mentionne pas l’affectation dans un département d’outre-mer comme faisant l’objet d’une sujétion particulière donnant droit à indemnité. » ;

- La rémunération à la performance ou « modulation » a été instituée par la DGDDI sous la forme d’une « prime à la performance » pour son encadrement supérieur pouvant atteindre 3.000 euros/an. Là encore,à partir de l’ACF et sans texte ;

- L’indemnité d’obligation de résidence : toujours pour la DGDDI et toujours sur base de l’ACF, pour un volume égal à 8,33% du traitement brut ;

- La médaille des douanes : l’indemnité accordée pour la délivrance de cette médaille est elle aussi illégalement assise sur l’ACF ;

- La « modulation » des AFiP : a été jusqu’en 2014, versée aux AFiP de la DGFiP via l’ACF en vertu de l’article 15 du décret n°2009-208 du 20 février 2009. Mais ce régime n’a été précisé que par une décision ministérielle (non publiée) du 18 juin 2009 et non par arrêté. Bien que la prime n’existe plus aujourd’hui, elle a été liquidée jusqu’en 2014 sur une base illégale ;

- L’indemnité différentielle des conservateurs des hypothèques : Depuis 2013 les conservateurs des hypothèques n’existent plus, et les chefs de service de la publicité foncière sont rémunérés dans des conditions de droit commun. Cependant les conservateurs en poste au moment de la réforme se voient conserver leur rémunération antérieure tout en étant détachés dans un grade d’AGFiP ou dans un emploi de chanf de service comptable. Ils perçoivent donc une prime représentant une garantie de rémunération, créée sur la base d’une simple décision ministérielle du 26 mars 2012 (non publiée). Elle vient se greffer sur l’ACF.

Des problèmes de cohérence bien mis en évidence par la Cour

Les problèmes de cohérence de la politique de rémunération au sein de la DGFiP et de la DGDDI sont récurrents et viennent de loin. Dès 2012, le magazine Challenges avait publié la liste des 656 hauts fonctionnaires gagnant plus que le président de la République, à l’image de ce qui est désormais courant au Royaume-Uni dans le cadre de la politique d’Open Government, mais toujours confidentiel en France[2]. Le pointage effectué en 2012 mettait en exergue que sur 656 fonctionnaires ayant des rémunérations dépassant celle du président de la République, 385 étaient cadres du Quai d’Orsay en poste à l’étranger (et donc non imposables), 232 étaient cadres à Bercy dont 39 chefs de services économiques à l’étranger et 193 en fonction sur le territoire. Enfin les autres administrations, tous ministères confondus, représentaient seulement 39 autres cas.

D’ailleurs, en 2013, Bruno Bézard alors directeur général de la DGFiP avait décidé de baisser en moyenne de 2.000 euros par personne l’enveloppe des « modulations », la prime de performance des AFiP (voir supra) assise sur l’ACF, s’agissant des AGFiP, afin de les « solidariser » aux mesures de contrainte salariale par ailleurs demandées dans le cadre du gel maintenu du point de fonction publique. Il avait d’ailleurs été évoqué à cette occasion le coût important (589 millions d’euros) de fusion entre l’ex-DGI et l’ex-DGCP, les rémunérations des hauts fonctionnaires de la DGCP étant plus hautes que celle des ex-DGI, cela ayant entrainé en haut de l’échelle des salaires, des augmentations de 30 à 40% d’ailleurs dénoncées à l’époque par les syndicats…

La Cour reconnaît que « Le niveau élevé de la rémunération des AGFiP est difficile à justifier ». En effet, les magistrats pointent que près de 85% des plus hautes rémunérations des ministères financiers sont perçues par des agents exerçant des fonctions comptables, ce qui pose « la question de l’adéquation entre le niveau de rémunération des comptables et les charges auxquelles ils peuvent avoir à faire face. » En clair, la rémunération est-elle proportionnée à la responsabilité réellement exercée ? Or la Cour apporte un démenti cinglant à cette hypothèse :

La justification traditionnelle repose sur les sommes potentiellement laissées à la charge des comptables en cas de mises en débet et des nécessaires garanties à prendre, notamment via cautionnement et assurances à souscrire. Or comme le relève la Cour : le montant moyen annuel des sommes « laissées à charge » et non rémissibles s’élève à 610 euros et les garanties financières entre 2.000 et 3.500 euros. Les ordres de grandeur ne sont clairement pas les mêmes.

Par ailleurs, la politique de « haute rémunération » à la DGFiP bute sur des dynamiques opposées entre la DGFiP elle-même et le reste des administrations, notamment déconcentrées « qui exercent des responsabilités au moins équivalentes et souvent plus importantes » ainsi qu’au sein même de la DGFiP entre administration centrale et administration déconcentrée.

- La Cour relève par exemple que dans le cadre du listing REM 150 de 2016 (personnels gagnant plus de 150.000 euros nets/an) au sein de l’Etat, 43% étaient des AGFiP ou des CBCM (contrôleurs budgétaires et comptables ministériels). Les rémunérations sont donc clairement déséquilibrées par rapport au « poids » des fonctions financières par rapport à l’ensemble des ministères ;

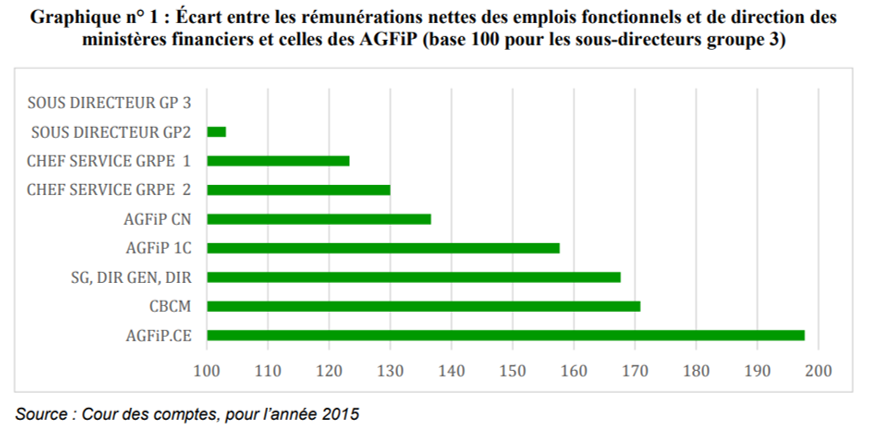

- Par ailleurs, il existe une « polarisation » entre les fonctions exercées « en centrale » et les services déconcentrés. Ainsi la cour relève que « l’écart [de rémunération] est de 95% entre un AGFiP de classe exceptionnelle et un sous-directeur du groupe 3. Il est encore de 37% pour un AGFiP de classe normale, qui peut lui-même exercer des fonctions de chef de bureau. » Enfin, un directeur régional des finances publiques gagne en moyenne 35.000 euros de plus/an qu’un directeur d’administration centrale. Les fonctions comptables déconcentrées sont donc beaucoup plus attractives que les fonctions « en centrale », et de loin.

Alors que la rétractation du réseau est posée, cet état de fait pose un problème en matière de réforme, mais elle induit surtout un gel des mouvements centripètes et une forte attractivité pour les mouvements centrifuges. En cas de retour en centrale en effet « l’administration se trouve dans l’obligation de leur ménager un maintien de rémunération dérogatoire » afin que les ex-administrateurs territoriaux des finances publiques conservent leurs niveaux de rémunération.

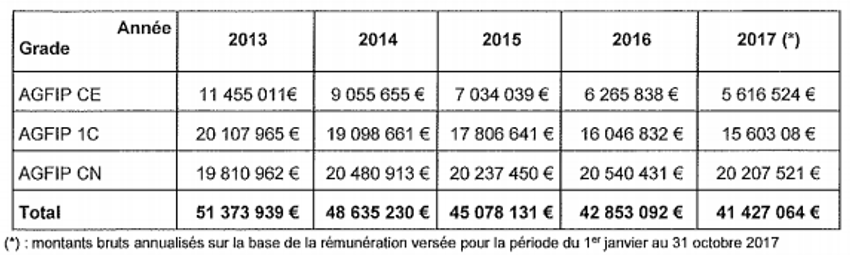

Dans la réponse au référé de la Cour le ministre des comptes publics réaffirme la volonté de son ministère de faire baisser les rémunérations des AGFiP sur postes comptables ou non comptables et de mettre progressivement en extinction les régimes indemnitaires différentiels tout en baissant le nombre de postes ouverts de classe exceptionnelle. Les chiffres disponibles livrés sont les suivants :

La rémunération allouée aux AGEFiP a baissé de 10 millions d’euros (-19,4%) entre 2013 et 2017 alors même que l’effectif avait lui diminué dans la période de 14,1%. Les efforts sont donc encore très mesurés mais bien réels (baisse de rémunération moyenne brute de 11.000 euros, passage de 190.981 € en 2013 à 179.338 € en 2017, allant jusqu’à -26.319 euros pour les AGFiP de classe exceptionnelle : 260.341 € en moyenne en 2013 contre 234.022 € en 2017. Plus largement, il importe de s’interroger sur le niveau des primes par rapport aux rémunérations de base dans l’ensemble des trois fonctions publiques[3].

Plus grave : la Cour ne s’interroge pas sur la sanction de telles pratiques

La Cour des comptes déplore la perduration de pratiques qu’elle condamne régulièrement depuis le début des années 2000, et constate le manque de rapidité des « régularisations » ou des ajustements déployés. C’est un peu court. Mais en réalité a-t-elle véritablement le choix ? En effet, la détermination de responsabilités « comptables » et non politiques (dont on a vu récemment qu’elles n’ont pas été sensiblement modifiées malgré les récentes tentatives[4]) sont en réalité quasi-inexistantes. Explications :

Payer une somme illégale (une dépense illégale) pour un comptable public devrait a priori être sanctionné, puisqu’il s’agit à première vue d’une faute professionnelle engageant la responsabilité personnelle et pécunière de l’intéressé, et aboutissant normalement à une mise en débet avec obligation de rembourser, à l’issue du contrôle interne ou d’un contrôle juridictionnel (Cour des comptes, Conseil d’Etat). En réalité cette mise en cause n’a jamais lieu, pour plusieurs raisons qui tiennent au champ des diligences admises du comptable dans le cadre de son contrôle a priori des dépenses à engager :

Le 5° de l’article 20 du décret GBCP précise que le contrôle réalisé par le comptable public sur la validité de la créance vis-à-vis des tiers (en matière salariale par exemple) porte sur la production de pièces justificatives[5]. Mais ce contrôle est encadré par deux séries de mesures :

- Il ne peut demander de pièces justificatives en dehors d’une liste limitative déterminée « nomenclature des pièces justificatives » établie par catégorie de personnes morales assujetties aux règles de la comptabilité publique et par nature de dépenses. Elle est d’application stricte et ne souffre d’aucune exception ;

- Par ailleurs, le comptable public assignataire de la dépense a interdiction de se faire juge de la légalité interne des pièces justificatives présentées à l’appui des paiements. Cela se traduit par le fait que le contrôle du comptable ne peut porter que sur la régularité formelle des pièces transmises et non porter sur la légalité au fond des actes transmis[6].

Reste toutefois à en interroger les limites : l’interdiction faite au comptable de se faire juge de la légalité interne des actes transmis ne doit pas priver ses contrôles de toute portée. Le comptable doit maintenir un contrôle de cohérence des pièces justificatives et les interpréter dans le cadre de la réglementation en vigueur à partir de l’ensemble des éléments dont il dispose (CE, Kammerer, 8 décembre 2000). En la matière, le comptable doit vérifier que les textes régissant la liquidation de la dépense ont été respectés.

Alors tout dépend des cas d’espèces : par exemple un comptable assignataire de la dépense qui vérifie et remonte à l’acte réglementaire prévoyant l’application du régime indemnitaire, ne pourra pas s’interroger sur la pertinence du fondement sur décision ministérielle ou sur arrêté ou décret pris par le ministre concerné ou le Premier ministre.

Par contre, pour les rémunérations du CGLPL (contrôleur général des lieux de privation de liberté) ou le directeur de l’ACNUSA, l’absence de fondement juridique de la liquidation des traitements ou de leur mode de calcul auraient dû alerter les comptables publics concernés.

Mais là encore, la parade existe puisque devant les doutes des comptables, ceux-ci peuvent voir leur responsabilité exonérée en cas « d’exception de l’ordre écrit ». En clair, deux procédures sont possibles :

- L’ordre écrit lui-même : il peut émaner du supérieur hiérarchique du comptable public assignataire ou de la personne habilitée à donner cet ordre dont la responsabilité est alors engagée, voire du ministre compétent « dès lors que ces autorités ont été dûment informées sur l’affaire. » Si l’on remonte au niveau « ministre » la responsabilité devient politique et donc inexistante puisque introuvable aujourd’hui ;

- Un ordre de réquisition du comptable public : l’ordonnateur peut le réquisitionner par ordre écrit qui a pour objet de transférer la responsabilité du comptable à l’ordonnateur. Cependant des cas limitatifs existent qui doivent permettre au comptable public de refuser l’ordre de réquisition[7].

Conclusion

On le voit, la clarté du régime d’engagement de la responsabilité des comptables publics en matière de paiements illégaux de primes et indemnités n’est pas simple à mettre en application. La Cour aurait cependant pu dans le cadre de ce référé ou dans le rapport récent consacré aux AAI et à leur politique salariale, faire au moins un excursus et des propositions afin de bien poser les enjeux. Elle ne l’a pas fait et cela est bien dommage.

La Fondation iFRAP se prononce une nouvelle fois pour :

- Une évolution de la responsabilité financière des décideurs publics (ministres, élus locaux) qui n’a pas été abordée dans le cadre des deux lois (simple et organique) relatives à la confiance dans la vie politique n°2017-1338 et n°2017-1339 pour la confiance dans la vie politique, du 15 septembre 2017[8] afin de la rendre pleine et entière et donc de rendre ces mêmes décideurs justiciables de la Cour des comptes[9] ;

- Une régularisation des systèmes indemnitaires à marche forcée, dans la mesure où leur nature illégale mettrait rapidement en cause les décideurs publics à raison d’un maniement des fonds sans texte ;

- Cela suppose également de s’engager pour les pouvoirs publics, sur une politique de publication des régimes indemnitaires et de leurs composantes, ainsi que sur la réforme d’un certain nombre d’entre eux ;

- Une mise en cohérence des niveaux de rémunération avec les fonctions réellement exercées et les responsabilités concrètes qui en découlent. Il semble aujourd’hui aberrant que les primes dispensées au sein de la DGFiP au sein du réseau, soient si importantes qu’elles impliquent une non-rétractation pourtant nécessaire de celui-ci au détriment des responsabilités exercées « en administration centrale » historiquement moins rémunératrices ;

- Une politique d’Open Data afin que la liste des « REM 150 » (dépassant 150.000 euros/an) dans la fonction publique, soit désormais connue du public à l’instar de ce qui se passe régulièrement au Royaume-Uni.

[1] Voir Cour des comptes, rapport relatif à l’évolution de la masse salariale et des rémunérations dans les autorités administratives indépendantes (2011-2016), déc.2017, publié. Févr.2018 p.61.

[2] On consultera dans le cas français, Bulletin d’information du syndicat FO-DGFiP 25, octobre 2012, Brèves d’info, « Que les très gros salaires lèvent le doigt ! ». Voir Challenges, https://www.challenges.fr/politique/elections-2012/ces-fonctionnaires-qui-vont-gagner-plus-que-le-president-hollande_1568, comptabilisation rendue possible à la suite de la décision par le président de la République lui-même, de la baisse de sa propre rémunération de 30%. Pour un pointage en 2014, voir http://premium.lefigaro.fr/argent/2014/04/18/05010-20140418ARTFIG00114-quels-fonctionnaires-gagnent-plus-que-francois-hollande.php, enfin pour 2018 le magazine Challenges cite la note confidentielle de 2016 de Bercy REM 150, récapitulant des administrateurs des finances publiques percevant plus de 150.000 euros/an. https://www.challenges.fr/economie/ce-que-gagnent-les-fonctionnaires-les-mieux-payes-de-la-republique_561243. Mais alors qu’en France tout se déroule en catimini, le Royaume-Uni le fait au grand jour, voir https://www.telegraph.co.uk/news/2016/08/29/more-than-700-civil-servants-officials-and-quangocrats-earned-mo/, et sur la page du Cabinet Office, remise à jour régulièrement, https://www.gov.uk/government/publications/senior-officials-high-earners-salaries

[3] Nous remercions M. Thierry Benne d’avoir mis en évidence cette source : http://drees.solidarites-sante.gouv.fr/IMG/pdf/dd16.pdf, Les dossiers de la DREES, n°16, mai 2017, p.60, voir sa propre recension, https://fr.irefeurope.org/Publications/Articles/Remunerations-a-Bercy-exces-opacite-et-illegalite

[4] Nous renvoyons à notre note sur le sujet en date du 30 mars 2017, « Transparence : accroître la responsabilité financière des élus et des gestionnaires publics ».

[5] Nous nous servons du manuel aujourd’hui le plus à jour sur la question à la disposition du public, Philippe Hernu, La comptabilité publique, Gualino, Lextenso Editions, Paris, mars 2017, p.122 et suivantes.

[6] Il apparaît ainsi que le comptable public n’a pas à se préoccuper des moyens de légalité interne qui pourraient être mis en avant pour juger la passation de l’acte comme illégale. Ainsi aux nombres des moyens de légalité interne peut-on relever : les erreurs de faits (faits matériellement inexacts), les erreurs de droit (acte édicté de manière non-conforme à la loi ou résultant d’une mauvaise interprétation de la loi), erreur dans le champ d’application de la loi (mise en œuvre d’une norme inexistante ou inapplicable), le détournement de pouvoir (autorité administrative (ordonnateur) utilisant ses pouvoirs dans un but autre que celui pour lequel ils lui avaient été conférés) et détournement de procédure (autorité administrative utilisant volontairement une procédure à la place d’une autre afin d’éluder certaines formalités ou de supprimer certaines garanties). Voir pour une définition exhaustive, https://www.jurisconsulte.net/fr/lexique/id-322-moyens-de-legalite-interne

[7] En matière locale, voir par exemple, http://www.lalettredesfinanceslocales.com/article-la-requisition-du-comptable-une-procedure-a-manier-avec-prudence-75887.html?edition=4931

[8]https://www.legifrance.gouv.fr/affichLoiPubliee.do;jsessionid=92C516F9B8DACE6ABC8FB4FB475D8F46.tplgfr38s_1?legislature=15

[9] Voir notre dernière note sur le sujet, http://www.ifrap.org/etat-et-collectivites/transparence-accroitre-la-responsabilite-financiere-des-elus-et-des