Paperasserie administrative : pourquoi nos voisins font mieux

La lutte contre la paperasserie administrative constitue une antienne bien connue en France. Dès les années 1990 déjà, une réflexion existait concernant « l'allègement de l'impôt papier » et la « simplification du droit » au travers des travaux de l'Institut national pour la simplification (INPS). Il s'agit désormais d'une priorité électorale de Nicolas Sarkozy au travers de sa mesure n°11 visant à supprimer Deux normes pour Une créée. Au niveau européen la prise de conscience s'organise. De nombreux pays européens ont mis en place des mécanismes de contrôle du coût de la paperasserie administrative pour les entreprises et les particuliers. L'OCDE a d'ailleurs pu mesurer que si les programmes d'allègement administratif (AA) ne concernaient en 1998 que 18 pays, ils ont concerné en revanche en 2005 près 25 pays, et en 2008 31 pays [1]. Cette croissance continue témoigne de l'importance accordée à la maîtrise des coûts administratifs induits par la production législative auprès des entreprises, et l'émergence de la notion de « compétitivité réglementaire » qui va de pair avec le renforcement de la concurrence dans un contexte de crise.

| Des initiatives au niveau de l'Europe et des États européens La Fondation iFRAP a récemment eu l'occasion d'étudier les initiatives pilotes en la matière chez nos principaux voisins européens [2]. En particulier la Hollande a réussi à atteindre son objectif de réduction de 25% des charges administratives en direction des entreprises dès 2007 après avoir lancé le premier organisme de contrôle (ACTAL) en la matière dès 2000. Elle a rapidement été suivie dans sa démarche par l'Allemagne en 2006, puis la Suède en 2008 [3]. A compter de 2007, la Commission européenne a lancé un « programme d'action pour la réduction des charges administratives dans l'UE », avec un objectif ambitieux de réduction des charges administratives de 25% d'ici 2012 [4]. |

1) L'approche française apparaît trop dispersée et peu transparente

En France cependant, les initiatives apparaissent à la fois volontaristes, mais dispersées. Tout d'abord contrairement aux autres pays européens investis dans la démarche de simplification et de lutte contre l'impôt papier, notre pays n'a pas saisi l'occasion pour constituer un organisme indépendant d'évaluation de la production législative française. A l'analyse en effet, la démarche est gérée de façon multiple :

![]() Une approche parlementaire s'intéressant au stock de législation existante à l'initiative du président de la Commission des lois, Monsieur Jean-Luc Warsmann. Son travail de préparation des lois de simplification (dites « Warsmann ») a été élaboré selon un mode collaboratif avec site dédié et appel libre à contributions, puis auditions avec support informel de la DGCIS (Direction générale du commerce, de l'industrie et des services) de Bercy et du CAS (Centre d'analyse stratégique) rattaché aux services du Premier ministre.

Une approche parlementaire s'intéressant au stock de législation existante à l'initiative du président de la Commission des lois, Monsieur Jean-Luc Warsmann. Son travail de préparation des lois de simplification (dites « Warsmann ») a été élaboré selon un mode collaboratif avec site dédié et appel libre à contributions, puis auditions avec support informel de la DGCIS (Direction générale du commerce, de l'industrie et des services) de Bercy et du CAS (Centre d'analyse stratégique) rattaché aux services du Premier ministre.

![]() Une approche ministérielle à travers l'action de Frédéric Lefebvre, secrétaire d'État au Commerce, à l'Artisanat et aux PME (en liaison avec la DGME (direction générale de la modernisation de l'État), se traduisant par l'initiative des Assises de la simplification (29 avril et 6 décembre 2011) qui a débouché sur la constitution d'une commission de réduction de la paperasse [5], installée le 19 mars 2012 (dont la composition n'est pas connue et les décrets de nomination non rendus publics) chargée de faire des propositions (simplification du bulletin de paie, armoire numérique sécurisée pour les entreprises (permettant de mutualiser les informations entre services administratifs concernés)). Ces mesures ont été coproduites par l'Assemblée nationale puisqu'elles ont enrichi loi Warsmann relative à la simplification du droit et à l'allègement des démarches administratives du 22 mars 2012.

Une approche ministérielle à travers l'action de Frédéric Lefebvre, secrétaire d'État au Commerce, à l'Artisanat et aux PME (en liaison avec la DGME (direction générale de la modernisation de l'État), se traduisant par l'initiative des Assises de la simplification (29 avril et 6 décembre 2011) qui a débouché sur la constitution d'une commission de réduction de la paperasse [5], installée le 19 mars 2012 (dont la composition n'est pas connue et les décrets de nomination non rendus publics) chargée de faire des propositions (simplification du bulletin de paie, armoire numérique sécurisée pour les entreprises (permettant de mutualiser les informations entre services administratifs concernés)). Ces mesures ont été coproduites par l'Assemblée nationale puisqu'elles ont enrichi loi Warsmann relative à la simplification du droit et à l'allègement des démarches administratives du 22 mars 2012.

![]() La seule vraie disposition évaluative qui existe en France a été mise en place à la demande des collectivités territoriales. Il s'agit de la commission consultative d'évaluation des normes (CCEN) créée au sein du CFL (comité des finances locales) en 2007 [6], dotée d'un pouvoir de contrôle à la suite de l'instauration d'un moratoire budgétaire concernant les règlements adoptés par l'État en direction des collectivités locales. Mais son approche est purement financière à l'endroit des collectivités et ne concerne pas l'impact sur les entreprises. A titre d'exemple [7], entre 2008 et 2010 la commission s'est réunie 32 fois, a examiné 405 textes réglementaires pour un coût cumulé de dispositions de 1,613 milliard d'euros, générant 498,8 millions d'euros d'économies et 588,2 millions d'euros de recettes potentielles supplémentaires en année pleine.

La seule vraie disposition évaluative qui existe en France a été mise en place à la demande des collectivités territoriales. Il s'agit de la commission consultative d'évaluation des normes (CCEN) créée au sein du CFL (comité des finances locales) en 2007 [6], dotée d'un pouvoir de contrôle à la suite de l'instauration d'un moratoire budgétaire concernant les règlements adoptés par l'État en direction des collectivités locales. Mais son approche est purement financière à l'endroit des collectivités et ne concerne pas l'impact sur les entreprises. A titre d'exemple [7], entre 2008 et 2010 la commission s'est réunie 32 fois, a examiné 405 textes réglementaires pour un coût cumulé de dispositions de 1,613 milliard d'euros, générant 498,8 millions d'euros d'économies et 588,2 millions d'euros de recettes potentielles supplémentaires en année pleine.

Dans ces conditions, les limites de l'épure française sont assez claires :

![]() Il n'y a pas d'organe unifié permettant une évaluation indépendante et contradictoire des normes (lois et règlements) sur le plan étatique ou local.

Il n'y a pas d'organe unifié permettant une évaluation indépendante et contradictoire des normes (lois et règlements) sur le plan étatique ou local.

![]() Par ailleurs, il n'y a pas de vraie culture de transparence sur les évaluations qui sont à l'heure actuelle portées (au niveau de l'État d'un point de vue confidentiel via le commissaire à la simplification) contrairement au niveau local.

Par ailleurs, il n'y a pas de vraie culture de transparence sur les évaluations qui sont à l'heure actuelle portées (au niveau de l'État d'un point de vue confidentiel via le commissaire à la simplification) contrairement au niveau local.

![]() Les impacts ne concernent pas les coûts induits pour les entreprises à proprement parler, et révèlent, lorsqu'ils sont publiés, uniquement les coûts budgétaires. Cette approche est cependant en cours de réévaluation par l'intermédiaire de la DGCIS.

Les impacts ne concernent pas les coûts induits pour les entreprises à proprement parler, et révèlent, lorsqu'ils sont publiés, uniquement les coûts budgétaires. Cette approche est cependant en cours de réévaluation par l'intermédiaire de la DGCIS.

![]() Enfin il n'y a pas de validation de la qualité des études d'impacts proposées par les ministères à l'appui de leurs projets de lois (obligatoire sauf mesures organiques depuis la loi n°2009-403 du 15 avril 2009), et bien entendu aucune s'agissant de celles accompagnant les règlements qui ne sont jamais rendues publiques.

Enfin il n'y a pas de validation de la qualité des études d'impacts proposées par les ministères à l'appui de leurs projets de lois (obligatoire sauf mesures organiques depuis la loi n°2009-403 du 15 avril 2009), et bien entendu aucune s'agissant de celles accompagnant les règlements qui ne sont jamais rendues publiques.

2) L'approche britannique est beaucoup plus pragmatique

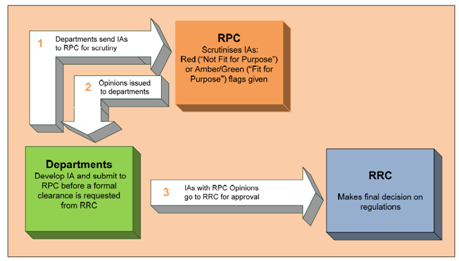

Les Britanniques ne découvrent pas la simplification du droit avec l'arrivée de Cameron au pouvoir. Leur première initiative en dehors de la politique thatchérienne de « dérégulation », date de 1997 avec la Better Regulation Task Force ; une année charnière où l'exécutif entreprend la même démarche au niveau fiscal avec le Tax Law Rewrite Project. L'intérêt de l'approche anglaise, renouvelée avec le RPC (Regulatory Policy Committee) en 2009 est de centrer l'approche sur une évaluation indépendante de la qualité des études d'impact fournies par les ministères en appui de leurs projets de loi ou de règlements (Impact Assessment ou IAs). Les 6 membres du RPC sont des économistes ou des chefs d'entreprises assistés par une équipe administrative de 15 membres. Ils interagissent avec le RRC (Reducing Regulation Committee) qui est l'équivalent d'une commission interministérielle, et qui détermine s'il autorise le dépôt au Parlement ou l'édiction de la réglementation après l'avis (favorable/défavorable) du RPC. Celui-ci n'est donc pas totalement contraignant [8] (mais sa saisine est obligatoire) et ne s'étend qu'aux entités produisant des normes « gouvernementales », à l'exception donc des autorités de régulation indépendantes (certains opérateurs et AAI). Le schéma de contrôle se développe comme suit :

Sources : Regulatory Policy Committee, Improving Regulation, January-December 2011, mars 2012

Sources : Regulatory Policy Committee, Improving Regulation, January-December 2011, mars 2012

L'ensemble des ministères doivent transmettre au RPC leurs documents normatifs accompagnés des études d'impact correspondantes préalablement à tout dépôt auprès des deux Chambres ou publication par l'exécutif. Le RPC effectue alors un contrôle multiple :

![]() Tout d'abord le RPC effectue un audit sur la qualité des études d'impact qui sont fournies en appui des mesures proposées. L'évaluation tient compte de la précision « monétaire » de l'étude d'impact qui doit inclure les coûts administratifs (budgétaires), mais également les coûts économiques induits (sur les entreprises et les particuliers). L'évaluation se traduit par un code à trois couleur (rouge, ambre et vert) correspondant à la qualité de l'évaluation effectuée, étant entendu que les niveaux ambre et vert permettent la validation de l'étude d'impact avec modification mineures (ambre) ou sans restriction (vert). Le niveau rouge empêche la publication qui ne doit même pas être transmise au RRC (le comité de régulation interministériel), et doit repartir du point de départ en soumettant une nouvelle étude d'impact auprès de l'organe d'évaluation (RPC). La notation peut intervenir préventivement à un stade consultatif ou définitivement à au stade terminal du processus d'élaboration normatif.

Tout d'abord le RPC effectue un audit sur la qualité des études d'impact qui sont fournies en appui des mesures proposées. L'évaluation tient compte de la précision « monétaire » de l'étude d'impact qui doit inclure les coûts administratifs (budgétaires), mais également les coûts économiques induits (sur les entreprises et les particuliers). L'évaluation se traduit par un code à trois couleur (rouge, ambre et vert) correspondant à la qualité de l'évaluation effectuée, étant entendu que les niveaux ambre et vert permettent la validation de l'étude d'impact avec modification mineures (ambre) ou sans restriction (vert). Le niveau rouge empêche la publication qui ne doit même pas être transmise au RRC (le comité de régulation interministériel), et doit repartir du point de départ en soumettant une nouvelle étude d'impact auprès de l'organe d'évaluation (RPC). La notation peut intervenir préventivement à un stade consultatif ou définitivement à au stade terminal du processus d'élaboration normatif.

![]() Ensuite, le RPC vérifie l'application du « Better Regulation Agenda », qui vise entre autres à développer l'usage des sunset clauses (c'est-à-dire des clauses prévoyant la durée de vie déterminée de la norme), ainsi que l'approche de limitation du coût de l'activité normative dite « One In, One Out » (OIOO) [9]. Il s'agit concrètement de vérifier que l'application d'une nouvelle réglementation se fasse globalement à coût constant ou négatif pour ses destinataires [10], ce qui suppose parallèlement la suppression d'une législation antérieure correspondante. Le Gouvernement britannique s'est en particulier engagé à assurer un « moratoire réglementaire » concernant les petites entreprises [11]. Le dernier rapport d'application de la politique du One-in, One-out [12] a permis de mettre en évidence le gain net obtenu dans l'application du dispositif entre janvier 2011 et juin 2012. Le tableau suivant permet d'en rendre compte :

Ensuite, le RPC vérifie l'application du « Better Regulation Agenda », qui vise entre autres à développer l'usage des sunset clauses (c'est-à-dire des clauses prévoyant la durée de vie déterminée de la norme), ainsi que l'approche de limitation du coût de l'activité normative dite « One In, One Out » (OIOO) [9]. Il s'agit concrètement de vérifier que l'application d'une nouvelle réglementation se fasse globalement à coût constant ou négatif pour ses destinataires [10], ce qui suppose parallèlement la suppression d'une législation antérieure correspondante. Le Gouvernement britannique s'est en particulier engagé à assurer un « moratoire réglementaire » concernant les petites entreprises [11]. Le dernier rapport d'application de la politique du One-in, One-out [12] a permis de mettre en évidence le gain net obtenu dans l'application du dispositif entre janvier 2011 et juin 2012. Le tableau suivant permet d'en rendre compte :

| Production normative | SNR1 | SNR2 | SNR3 | Position finale juin 2012 |

|---|---|---|---|---|

| Volume | ||||

| Ins | 10 | 9 | 5 | 24 |

| Outs | 8 | 25 | 19 | 52 |

| Mesures à coût net zéro | 19 | 18 | 18 | 55 |

| Coûts annuels de la réglementation pour les entreprises (millions £) | ||||

| Ins | 65,27 | 197,03 | 12,27 | 274,57 |

| Outs | -3 353,75 | -227,89 | -16,44 | -3 598,08 |

| Solde net | -3 288,48 | -30,86 | -4,17 | -3 323,51 |

Sources : One-in, One-out : Third Statement of New Regulation, février 2012, p.7.

Au total en 2011, le RPC aura émis près de 582 avis, dont 465 concernant des soumissions directes des administrations (hors cas de renvoi après correction des erreurs constatées). Les évaluations jugées insuffisamment robustes et fiables ont concerné 31% des saisines pour avis au premier semestre 2011 et 25% au second. Les avis jugés « rouges » interdisant la mise en application des réglementations correspondantes ont concerné 28% des cas de soumissions directes. Par ailleurs seules ces dernières sont statistiquement détaillées étant donné que les saisines directes pour avis (et non les renvois) permettent de juger efficacement de la qualité des études d'impact émises spontanément par les administrations (sans adaptation au RPC) en direction des ministres décisionnaires. Enfin, notons que le Directeur du Regulatory Policy Committee, Michael J.S. Gibbons est également membre du Groupe de Haut niveau européen chargé de l'allègement administratif. Cette position stratégique lui permet ainsi d'avoir une vue d'ensemble par rapport aux contenus législatifs y compris en ce qui concerne les transpositions des directives européennes et l'application directe des règlements qui demeurent en dehors de la compétence du RPC. De la sorte cet organisme d'audit interne britannique peut anticiper les productions normatives européennes à venir et se prononcer à un stade précoce sur leur résorption parallèlement à son action sur le plan domestique. Cette position n'a évidemment pas d'équivalent en France qui ne dispose d'ailleurs d'aucun représentant au sein de ce groupe de Haut niveau. A quand un RPC français [13] ?

| Promouvoir une démarche intégrée en France : propositions de la Fondation iFRAP

|

[1] Se reporter à l'étude de l'OCDE, Pourquoi la simplification administrative est-elle si compliquée ? Perspectives au-delà de 2010, Paris, 2011.

[2] En participant notamment aux réflexions de la commission Warsmann sur la simplification du droit. Une proposition formulée par ses soins a d'ailleurs été reprise dans le cadre du rapport présenté lors des assises de la simplification : la mesure 37 relative à l'obligation de faire figurer dans les enquêtes statistiques soumises aux entreprises le temps effectif mis par les destinataires pour les compléter.

[3] Voir en particulier les développements devant le Groupe de Haut Niveau européen, Smart Regulation in Sweden, 5 mai 2011, avec des objectifs clairs de réduction des coûts administratifs : -25% de coûts nets à partir de 2012, champ d'application concernant 973 lois et 4.600 obligations d'information pour un coût global de 10,5 milliards d'euros. Les réductions opérées à l'époque concernaient une réduction de 7,3% représentant approximativement 750 millions d'euros.

[4] A cette occasion a été mis en place un Groupe de Haut Niveau (High Level Group of Independent Stakeholders on Administrative Burdens) dont l'action a commencé en 2008 et dont le mandat a été prolongé en 2012. Dans ce groupe de 15 membres un seul participant représentait un intérêt gouvernemental, 9 représentaient les entreprises, et les 4 autres des forces syndicales et des ONG.

[5] Nous entendons cette affirmation comme absence de suivi indépendant, transparent et public. En effet, pour un suivi strict, a été institué par la circulaire 1395/10/SG du 2 novembre 2010 du Premier ministre, un Commissaire à la simplification chargé de vérifier la fiabilité des évaluations des normes applicables à l'activité des entreprises. Mais ses rapports ne sont pas rendus publics.

[6] Par l'article 97 de la loi de finances rectificative du 25 décembre 2007.

[7] Cf. rapport annuel, CCEN, Bilan d'activité 2010, p.34.

[8] Bien que le comité interministériel du RRC ait indiqué qu'une réglementation n'ayant pas reçu une validation a minima du RPC ne saurait lui être adressée (et étant entendu également qu'aucun ministre ne devrait pouvoir recevoir de réglementation à signer sans transmission par le RRC, selon l'approche du Better regulation Agenda).

[9] En particulier, Reducing Regulation Made Simple, décembre 2010 et One-in, One-out : Third Statement of New Regulation, février 2012.

[10] L'évaluation est réalisée en fonction d'une évaluation en EANCB (Equivalent annual net cost to business).

[11] Cf. Guidance on Moratorium on New Domestic Regulation for Micro-Business and Start-Ups, BIS, BRE, juillet 2011.

[12] Voir note 9, Third Statement…

[13] Relevons par ailleurs que le Canada a entamé une politique assez proche, tout en donnant mission au Bureau du Vérificateur général du Canada d'évaluer les progrès réalisés en la matière. Notamment en ce qui concerne la réduction de « 2.300 irritants majeurs » mis en évidence par les entreprises. En ce sens, Rapport de recommandations, éliminer la paperasse pour libérer les entreprises et leur permettre de croître, Commission sur la réduction de la paperasse, janvier 2012.

[14] A cet égard, les études canadiennes les plus récentes montrent que sur les 12 réglementations majeures des administrations fédérales, provinciales et municipales impactaient les entreprises en demandes de renseignement à hauteur de 1,1 milliard de dollars de chiffre d'affaires dont 71% simplement en matière de renseignements fiscaux. Par ailleurs les coûts administratifs se révèlent décroissants en fonction de la taille des entreprises concernées : les entreprises de 1 à 4 salariés dépensant 4 fois plus pour satisfaire à leurs obligations de renseignement légal que celles de 20 à 99 employés, et 9 fois plus que celles de 100 à 499 employés. Par ailleurs l'administration fiscale française pourrait s'inspirer, dans le cadre de l'espace « abonné » offert aux entreprises, de l'initiative canadienne utilisant l'interface « Mon dossier d'entreprise » sur laquelle les patrons pourront poser par écrit des questions fiscales et recevoir des réponses écrites. A l'heure actuelle ce dispositif n'existe par oral que via l'IFU (l'interlocuteur fiscal unique) dédié aux grandes entreprises par la DGE (direction des grandes entreprises) de Bercy.