Gestion des collectivités territoriales : le modèle Italien

Dans le cadre du respect du pacte de stabilité et de croissance, l'Italie s'est dotée à partir de 1999, d'un Pacte de stabilité interne (Patto de stabilità interno) afin de « maîtriser » les comptes de ses collectivités territoriales et de les faire participer de façon efficace en tant que de besoin à la réduction de l'endettement et du déficit public, tout en respectant le principe de libre administration et d'autonomie financière de ces collectivités. Etudier l'Italie est particulièrement pertinent pour la France car il s'agissait également jusqu'à une date très récente (arrivée au pouvoir de Matteo Renzi), d'un pays disposant de collectivités très émiettées avec des niveaux d'administration comparables aux nôtres :

- 20 régions (qui correspondent à nos régions françaises)

- 110 « provinces » (qui correspondent à nos départements [1])

- 8.100 communes dont le profile est lui aussi particulièrement variable bien que moins accusé qu'en France puisque 71% de ces communes ont moins de 5.000 habitants.

Par ailleurs, les collectivités italiennes sont également soumises à l'application d'une règle d'or comme en France, elles ne peuvent emprunter que pour investir avec cependant un taux limite d'endettement, les charges d'intérêts ne pouvant dépasser 8% des revenus de fonctionnement.

Le pacte de stabilité interne italien :

Introduit en 1999, le Patto de stabilità interno [2] a d'abord été mis en place sous la forme d'un objectif général de maîtrise des dépenses locales (analogue à l'ONDAL dont la Fondation iFRAP avait proposé la mise en place [3]) sans distinguer entre les collectivités ou les niveaux d'administration.

A partir de 2002, celui-ci est différencié en fonction des niveaux d'administration territoriale : régions départements, communes avec des objectifs spécifiques :

- Les régions doivent respecter une norme d'évolution des dépenses de fonctionnement suivant un taux de croissance prédéterminé.

- Les départements et les communes se voient imposer des objectifs budgétaires stricts, avec des limites de dépenses ou une baisse de leurs budgets sur une base annuelle. Les mécanismes du pacte de stabilité interne sont revus et précisés chaque année. Pour les années 2012 à 2014, la législation actuelle prévoit : une application du pacte et de ses nouveaux objectifs (2012) aux départements et aux communes de plus de 5.000 habitants, dispositions qui seront ensuite étendues aux communes de plus de 1.000 habitants à compter de 2013 et aux communes de moins de 1.000 habitants à compter de 2014.

Afin de respecter le pacte, il existe un processus en 4 étapes [4] qui suit une base semi-glissante, avec une approche triennale révisable :

- la détermination d'un objectif cible des années n à n+2, repose sur la moyenne des dépenses de fonctionnement des années n-4 à n-2. Les taux fixés des cibles variant suivant le niveau des entités et les années afin de rester cohérent avec la trajectoire globale des finances publiques. Ils dépendent également du caractère précédemment vertueux ou non de l'entité [5], Exemple :

| Cible des coll. vertueuses | 2012 | 2013 | 2014 |

|---|---|---|---|

| Départements | 16,5% | 19,7% | 19,7% |

| Communes avec population supérieure à 5.000 habitants | 15,6% | 15,4% | 15,4% |

Sources : Giuseppe Munafo, Patto de stabilità interno, octobre 2012.

- On retranche au montant obtenu de cet objectif cible, le total des baisses de transferts en provenance de l'Etat tels qu'effectifs en n-1.

- L'objectif « vertueux » est déterminé par correction entre la valeur cible de l'année précédente et son actualisation avec « boni » pour les entités déjà précédemment vertueuses ou correction pour les entités précédemment non vertueuses. Il est alors possible pour les collectivités de s'entendre avec l'Etat afin d'assouplir pour certaines et d'alourdir pour d'autres le montant d'économies à réaliser afin d'obtenir une tenue d'objectifs à variation nulle. On parle de pacte national horizontal.

- Le pacte « régionalisé » : Les collectivités entre elles sur une base horizontale (même niveau d'administration) ou verticale (niveaux d'administration différents) peuvent conclure des contrats de gré à gré afin de céder ou d'acquérir des « marges financières ». Celles-ci devant être notifiées au ministère des Finances. Celui-ci se réserve la possibilité de sanctionner les entités non respectueuses de leurs propres obligations même modifiées, en dépit d'un respect global (national) des objectifs assignés.

Les objectifs du pacte :

Afin de s'assurer du caractère « vertueux » de la gestion respectant les objectifs du pacte, des éléments complémentaires de bonne gestion ont été inclus dans le suivi de la gouvernance des finances publiques locales.

- Prise en compte de la trajectoire historique des dépenses passées et des coûts standards isolés.

- Respect du pacte de stabilité interne (cf. supra) ;

- A partir de 2013, prise en compte du ratio des dépenses de personnel sur les dépenses de fonctionnement et le taux d'administration (agents publics/population résidente), ainsi que de leur variation entre le début de la mandature et l'année considérée ;

- Ratio d'autonomie financière ;

- Appréciation de l'équilibre de la section de fonctionnement ;

- A compter de 2013, taux de couverture des coûts des services publics par la collectivité locale par rapport à la demande du public ;

- Participation active de la collectivité à la traque contre l'évasion fiscale ;

- Rapport entre les recettes courantes et l'excédent brut d'exploitation ;

- A compter de 2013, cessions des participations dans les entreprises locales en conformité avec la législation locale.

Ces indicateurs permettent d'enrichir le respect formel de la règle du Pacte, en apportant des compléments quantitatifs et qualitatifs dans une optique qualité/coûts. Par ailleurs, à partir de 2012, les communes devront respecter un objectif d'évolution de leurs dépenses de zéro en valeur compatible avec les marges budgétaires mises en œuvre dans le respect du Pacte. Cette appréciation sera réalisée en consolidant les services gérés sous forme de délégations de service public ou de SPL (services rendus « in house ») afin d'empêcher les contournements de la règle.

Les exclusions du périmètre de la norme :

- Les fonds débloqués par l'Etat en section de fonctionnement ou d'investissement pour la lutte contre les calamités naturelles ;

- Les ressources exceptionnelles pour évènements exceptionnels ;

- Les ressources provenant directement ou indirectement de l'union européenne ;

- Les charges de recensement imposées par l'ISTAT (l'équivalent de l'INSEE) ;

- Des dispositions spécifiques suite au tremblement de terre de la région d'Aquila ou en direction de la commune de Parme ;

- Les compétences transférées avec concours spécifique de l'Etat dans le cadre de la décentralisation.

Application du pacte, surveillance et sanction [6] :

La mise en place du pacte a conduit à l'obligation pour les collectivités participantes de proposer des budgets pluriannuels en complément de leurs documents financiers annuels. Ils doivent les uns comme les autres comporter une annexe dans laquelle la collectivité justifie des mesures budgétaires mises en place afin d'assurer le respect du pacte. La confection de l'annexe est donc exigée dès le stade de la prévision pluriannuelle, déclinée sur base annuelle puis mise à jour en cours d'exécution et à la clôture des comptes.

Le suivi du pacte se fait sur base semestrielle (en exécution). Obligation est faite aux comptables publics de signaler les écarts significatifs éventuels en cours d'exécution quant au respect du pacte. Ils doivent en particulier vérifier la cohérence des recettes et de la consommation des crédits avec le document spécifique annexé au budget initial. La violation de cette obligation entraîne une mise en cause de la responsabilité administrative de l'agent et peut avoir des conséquences disciplinaires.

- L'envoi des objectifs programmatiques dans le cadre du respect du pacte, doivent suivre dans les 45 jours qui suivent sa publication annuelle au J.O. ;

- Sur base semestrielle les informations en provenance des collectivités territoriales jointes avec les annexes programmatiques initiales, doivent être envoyées au ministère des Finances, 30 jours à compter de la fin de la période de déclaration, en déversant les éléments par l'intermédiaire du site web de la Comptabilité générale de l'Etat ;

- La certification finale quant au respect des objectifs annuels ne doit pas avoir lieu après le 31 mars de l'année suivant l'exercice budgétaire clos. En cas de transmission tardive, l'ensemble des sanctions sont applicables. Cette dernière date est désormais repoussée au 15 mai. L'annexe certifiant le respect du pacte devra être signé non seulement par l'autorité exécutive (le maire) mais également par le responsable des services financiers, ainsi que par le responsable de l'organe chargé du contrôle interne ou de la Chambre régionale des comptes. Le simple manque de signature vaut déclenchement des sanctions.

Des mesures correctives sont prises par le ministre de l'Economie et des finances après avoir saisi pour avis la Conférence Etat-villes et autonomies locales en cas de dérapage global du pacte ou/et après analyse des cas particuliers de violation des objectifs assignés ; elles peuvent conduire à des modifications de transferts en direction des collectivités visées. Les chambres régionales des comptes vérifient par ailleurs le bon respect du pacte par l'envoi aux collectivités de questionnaires. Elles s'assurent : du respect des objectifs, de l'adoption des mesures correctrices, de l'application effective des sanctions. Celles-ci sont particulièrement lourdes :

- Limitation des crédits engagés ;

- Interdiction pour l'année à venir de s'endetter à nouveau (moratoire sur l'investissement) ;

- Interdiction de recruter du personnel (gel des embauches) ;

- Baisse des dotations de compensation/péréquation (lorsque l'entité est bénéficiaire net) ;

- Baisse de 30% de la rémunération du maire et des membres du conseil municipal, ainsi que du directeur des affaires financières.

Précisons que les coupes dans les dotations d'Etat représentent un montant égal à l'écart de la cible dans la limite de 3% des recettes courantes enregistrées lors de la dernière année. Elles sont imputées directement sur les fonds de péréquation. Précisons que si cette imputation est impossible, la différence doit être versée par transfert, directement au budget de l'État [7]. Par ailleurs les dépenses courantes ne peuvent augmenter plus que les dépenses de fonctionnement en moyenne lors des trois dernières années.

Précisons enfin que des règles « anti-contournement » ont été mis en place afin de faire respecter la mise en place des sanctions :

- Aucun organisme ne peut « compenser » les coupes dans les dépenses de fonctionnement ;

- Impossibilité de contracter de nouveaux prêts sans présenter de document justifiant du respect du Pacte l'année précédente ;

- Interdiction de recourir à des PPP (partenariats public/privé) afin d'assouplir la discipline budgétaire (en cas de sanction) ;

- Interdiction des opérations de leasing maquillant un rachat ferme du bien à l'échéance ;

- Interdiction de recrutement de contractuels ou d'utiliser des services privés de travail temporaire afin d'assouplir la règle de non recrutement ;

- L'usage de ces pratiques prohibées aboutit à des sanctions administratives frappant les élus (10 fois les indemnités de mandat) comme le directeur des affaires financières (3 fois la rémunération mensuelle).

Efficacité du Pacte de stabilité interne :

Des études récentes montrent que le respect du Pacte a plutôt apporté un effet de « sur-réaction » des entités locales par rapport aux objectifs fixés [8]. Cette sur-réaction qui aboutit à une situation sous-optimale en termes d'investissement est en particulier entretenue par l'effet de décalage dans le temps des paiements des dépenses d'investissement [9].

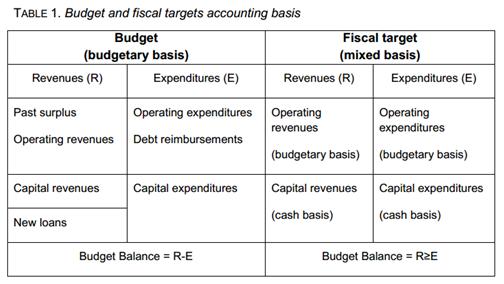

Un décalage qui s'explique en particulier par les retraitements comptables entre la comptabilité budgétaire locale et la comptabilité propre au respect du pacte de stabilité. En effet, les dépenses d'investissement sont évaluées selon une approche de comptabilité de caisse, tandis que les dépenses de fonctionnement sont comptabilisées en comptabilité d'engagement. Ce chevauchement entre les deux systèmes d'imputation peut aboutir à dégager un excédent ou un équilibre en fin d'exercice en comptabilité budgétaire, mais à constater simultanément un déficit dans le document prévisionnel des objectifs à atteindre dans le cadre du Pacte de stabilité interne.

D'autres distorsions parfois apparaissent comme la volonté de dégager des surplus qui aboutissent à une contraction des investissements plus qu'à des excédents en section de fonctionnement, ce qui revient à dire que certaines collectivités refusent de baisser les dépenses et préfèrent étirer la programmation des investissements, voire à les repousser ipso facto.

Cependant, macro-budgétairement, l'efficacité du Pacte est incontestable, bien que sous optimale du strict point de vue de l'investissement. L'ajustement budgétaire a néanmoins bien lieu, sans véritable « tuning fin ».

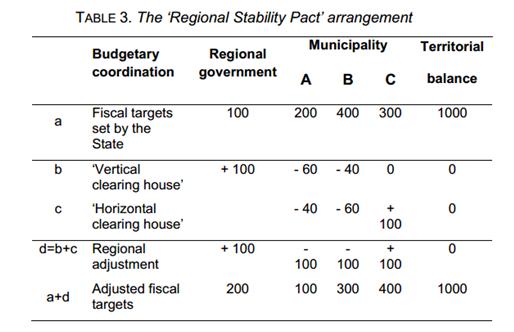

Enfin, des flexibilités particulières existent, avec la possibilité de compensation des marges budgétaires au niveau local suivant des logiques horizontales et verticales dont les « marges budgétaires » sont compensées au sein de fonds (comptes) spécifiques de compensation (Clearing house). Il existe donc une véritable possibilité de négociation entre les collectivités, dans le respect de leur « égalité » juridique, afin de mieux optimiser les ajustements budgétaires demandés et de les flécher vers les collectivités où les marges de manœuvre sont les plus importantes. Guarini et Pattaro en donnent l'exemple schématique suivant :

Conclusion

L'exemple du Pacte de stabilité interne devrait intéresser les décideurs français à plus d'un titre :

![]() d'une part, il offre une traduction concrète et ventilée entre les différentes strates du respect d'un ONDAL (objectif national de dépenses des administrations locales), dont la mise en place permettrait de tarir un point de fuite non négligeable du pilotage de nos finances publiques.

d'une part, il offre une traduction concrète et ventilée entre les différentes strates du respect d'un ONDAL (objectif national de dépenses des administrations locales), dont la mise en place permettrait de tarir un point de fuite non négligeable du pilotage de nos finances publiques.

![]() Ensuite, sa traduction en termes de ratios montre qu'une déclinaison chiffrée est possible et que l'on peut "solidariser" les collectivités locales dans le cadre du respect de nos engagements européens ; sans pour autant violer leur libre administration ou leur autonomie financière, voire la qualité des services publics (les ratios complémentaires sont là pour ça).

Ensuite, sa traduction en termes de ratios montre qu'une déclinaison chiffrée est possible et que l'on peut "solidariser" les collectivités locales dans le cadre du respect de nos engagements européens ; sans pour autant violer leur libre administration ou leur autonomie financière, voire la qualité des services publics (les ratios complémentaires sont là pour ça).

![]() Par ailleurs, qu'il est possible également de laisser aux collectivités des flexibilités permettant d'échanger des "droits à dépenser", ce qui pourrait permettre des arbitrages plus fins que l'application systématique de ratio prédéfinis.

Par ailleurs, qu'il est possible également de laisser aux collectivités des flexibilités permettant d'échanger des "droits à dépenser", ce qui pourrait permettre des arbitrages plus fins que l'application systématique de ratio prédéfinis.

![]() Enfin, que même avec des ratios modifiés, chaque collectivité reste responsable de sa gestion et s'engage sur l'atteinte des objectifs légaux ou contractualisés (si modifiés par compensation). Un engagement qui fait l'objet d'un suivi semestriel et de l'attention des comptables publics qui s'assurent de son bon déroulement, mais aussi de sanctions particulièrement dissuasives et difficiles à contourner.

Enfin, que même avec des ratios modifiés, chaque collectivité reste responsable de sa gestion et s'engage sur l'atteinte des objectifs légaux ou contractualisés (si modifiés par compensation). Un engagement qui fait l'objet d'un suivi semestriel et de l'attention des comptables publics qui s'assurent de son bon déroulement, mais aussi de sanctions particulièrement dissuasives et difficiles à contourner.

[1] Et qui seront transcrit dans la suite de cette note comme tels.

[2] Consulter le site gouvernemental sur le suivi du pacte ainsi que le dernier rapport de la Cour des comptes italienne sur son suivi, en date du 12 juin 2014, relatif à l'exercice 2013

[3] Voir notre note du 16 février 2012

[4] L'explicitation chiffrée des étapes de détermination des cibles du patto de stabilità interno, a fait l'objet d'une communication exemplifiant l'année 2012, voir Giuseppe Munafo, l'ordinamento finanziario e contabile nel testo unico degli enti locali, 26 octobre 2012, Scuola di alta formazione Luigi Martino

[5] Qui disposent de leurs propres ratios (16% pour les communes de plus de 5.000 habitants en 2012, 15,8% pour les communes de plus de 1000 habitants en 2013).

[6] Voir la contribution de la Fondation EIFEL, pour le pacte triennal 2012-2014

[7] Cette mesure ne s'applique pas si l'entité n'a pas respecté ses objectifs à raison de l'existence de cofinancements entre l'Union européenne et l'État italien.

[8] Voir en particulier, Enrico Guarini, Anne Francesca Pattaro, Emerging budgetary coordination to cope with EU fiscal governance : the Italian Case, 11-13 septembre 2013, EGPA Conference, Edimburgh. Voir également l'étude plus ancienne de Louisa Giurato, Francesca Gastaldi, The domestic stability pact in Italy : a rule for discipline ?, avril 2009, MPRA Paper, n°15183. Il n'étudie son déploiement qu'entre 1999 et 2007. Or de profondes modifications ont été apportées au pacte à partir de 2008 afin de palier aux difficultés antérieures bien identifiées par la littérature académique.

[9] Dans une étude récente, du département d'économie de l'Université de Bologne, Wildmer Daniel Gregori a pu montrer que pour les communes, deux règles budgétaires plutôt qu'une étaient efficaces. L'une basée sur le contrôle des dépenses de fonctionnement, l'autre sur un plafonnement de la section d'investissement. Consulter, W.D. GREGORI, Fiscal rules and public spendings : Evidences from italian municipalities, Bologne, Quaderni, Working paper DSE n°923, 3 février 2014.