L’audit comptable dans les collectivités locales : comparaison internationale

En France, les collectivités territoriales ne disposent pas à l’heure actuelle d’une procédure d’audit externe de leurs comptes. Pourtant cette pratique se développe de plus en plus chez nos voisins européens. Et le marché éventuel n’est pas du tout anodin pour notre pays, en effet, comme le souligne la Cour des comptes dans un récent rapport, le taux d’honoraire en % des charges totales de fonctionnement pourraient représenter 0,08% pour les métropoles et régions, 0,04% pour les départements et 0,21% pour les communes. Cela représente donc un marché d’environ 213 millions d’euros pour les certificateurs (CAC, groupes d’audit etc.). La certification n’est pas un acte anodin, elle pourrait concerner 1.757 collectivités (soit 2,5% des 66.454 entités du secteur public local) représentant près de 80% du total des dépenses de fonctionnement des collectivités. Et permettre d’assurer les assemblées représentatives et les citoyens de la qualité des comptes locaux, et l’effectivité au niveau local de l’application de l’article 47-2 de la Constitution aux termes duquel « les comptes des administrations publiques sont réguliers et sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière. » En effet, à l’heure actuelle des problèmes de normalisation comptable (autour de la généralisation du référentiel comptable et budgétaire M57) et l’éclatement des comptes locaux (entre budgets annexes (40.993) et budgets principaux(72.564 dont 6.110 sans dépense de fonctionnement) ne facilitent pas la mise en place d’une vision consolidée des comptes locaux. D’où le processus expérimental proposé par la Cour à 25 entités et dont elle assure aujourd’hui la restitution des travaux. D’autant que nos voisins européens en la matière sont généralement plus avancés que nous qu’il s’agisse de la certification externe ou de la consolidation des comptes publics locaux.

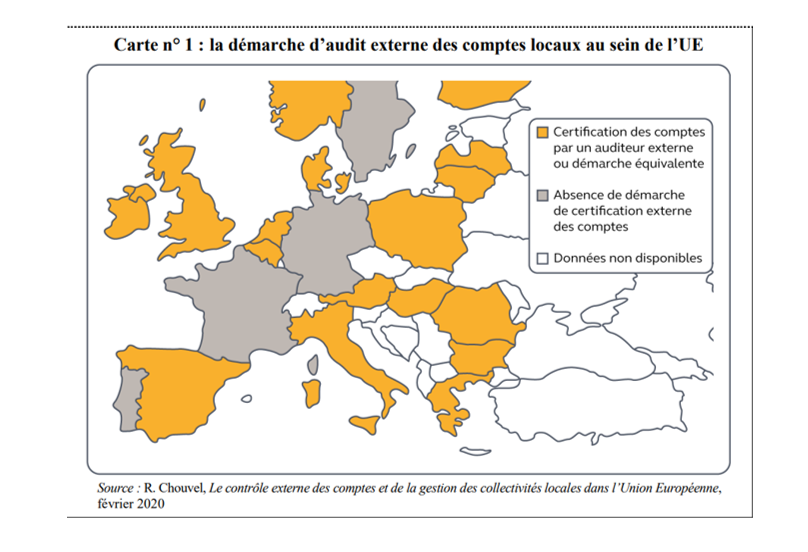

La démarche d’audit externe des comptes locaux dans les pays européens

Les dispositifs d’audit externe des comptes des entités publiques locales en vigueur dans les pays développés se caractérisent par leur diversité, qu’il s’agisse de la nature des vérifications opérées ou des catégories d’entités publiques contrôlées (municipalités ou communes, provinces ou régions), selon l’organisation administrative et territoriale de chaque Etat.

Quelques pays européens ou d’Amérique du Nord (Canada, Etats-Unis) ont recours à la certification des comptes par un auditeur externe pour une partie de leurs collectivités territoriales, à l’exception notable de l’Allemagne et de la France, mais aussi la Suède et le Portugal (bien que ce dernier pays pratique la certification des comptes par l’intermédiaire d’un CAC (commissaire aux comptes), sans obéir pleinement aux règles de l’audit externe classique). L’Espagne présente un système qui s’en rapproche, sans être pour autant assimilable à une certification suivant les normes internationales d’audit. Au total ce sont près de 17 pays d’Europe qui utilisent un procès d’audit externe ou apparenté.

Des comptes distincts entre ordonnateur et comptable, non agrégés et non retraités : une singularité dans le secteur public, en France comme à l’étranger[1]

L’Etat, les établissements publics nationaux (« EPN »), les établissements publics de santé (EPS) et les universités présentent séparément leurs comptabilités budgétaires et générales. Les documents de synthèse associés sont, de fait, distincts. Cette distinction n’existe pas pour la sécurité sociale, qui tient une comptabilité d’engagement, comme le secteur public local (principe du monisme budgétaro-comptable). C’est le cas dans 17 pays de l’Union européenne et dans la majeure partie des pays membres de l’OCDE.

La plupart de ces entités présentent des comptes agrégés et retraités des flux réciproques au niveau de la personne morale, avec, en supplément, une information financière par budget (Etat, EPS (établissements publics de santé), universités). Les EPS, en particulier, disposent de comptes agrégés (mais non retraités des flux réciproques), fournis par la même application que celle utilisée pour la production des comptes des collectivités territoriales.

Les collectivités territoriales des pays développés (Royaume-Uni, Italie, Espagne, Portugal, Canada etc.) présentent toutes des comptes agrégés au niveau de l’entité morale, voir, pour une majeure partie d’entre elles, des comptes consolidés.

La présentation des comptes consolidés des collectivités territoriales est généralisée dans beaucoup de pays européens et au Canada à l’exception notable des Pays-Bas. Avec une définition similaire du périmètre de consolidation, les pays étrangers ont su dépasser les différences de référentiel comptables ou de formes juridiques de leurs entités locales.

Consolider les comptes des collectivités territoriales « faciliteraient grandement l’appréciation de la situation économique et patrimoniale des collectivités, ainsi que la comparabilité entre les entités publiques locales de même nature et avec les collectivités des autres pays européens », ce que ne permettent pas les comptes sociaux. Relevons que selon la DGFiP, des réflexions sont engagées pour permettre, sur le périmètre d’entités disposant de la personnalité morale, la production d’états financiers agrégés à l’horizon 2024.

Les conditions d’équilibre des collectivités territoriales à l’étranger

Dans la plupart des pays de l’Union européenne, les collectivités locales doivent voter leur budget en équilibre.

En Italie, les collectivités doivent présenter leurs deux sections à l’équilibre. Tout déficit constaté doit être comblé dans les trois ans, avec un encadrement du recours à l’emprunt. Ces règles d’équilibre s’appliquent également en Espagne.

Au Portugal, les recettes courantes brutes doivent au moins être égales aux dépenses courantes majorées des remboursements d’emprunt, avec une tolérance égale à 5% du total des revenus courants.

Au Québec, l’équilibre entre les recettes et dépenses doit être respecté.

La place du normalisateur des comptes dans les autres pays occidentaux

La place du normalisateur des comptes publics locaux diffère selon les pays européens. Il peut s’agit de l’administration centrale, à travers des commissions spécifiques (Espagne, Italie, Pays-Bas), de la profession comptable (Grande-Bretagne) ou d’autorités administratives indépendantes (Canada, Portugal). Dans tous les cas, le normalisateur n’est pas le producteur des comptes.

Or en France, historiquement c’est le ministère des finances qui assure via la DGFiP et son réseau de comptables publics la tenue des comptes administratifs et de gestion des collectivités territoriales et qui en même temps est le normalisateur des comptes, au travers du CNoCP (Conseil de normalisation des comptes publics), placé auprès du ministre des Finances[2]. C’est ce dernier qui assure la publication (mais non l’opposabilité) des différents recueils des normes comptables, dont celui de l’Etat, celui des Etablissements publics, celui des organismes de sécurité sociale et celui des entités publiques locales.

La certification des comptes à l’étranger

La certification légale des comptes locaux est mise en œuvre par des cabinets d’audit du secteur privé, comme au Royaume-Uni, au Portugal ou en Italie, ou a été historiquement confiée à des agents ou services publics, comme en Espagne (où la démarche d’audit n’est pas une démarche de certification), au Canada ou aux Pays-Bas.

La labellisation des auditeurs des comptes locaux en Europe En Italie, les professionnels doivent avoir suivi une formation en comptabilité et en gestion publique ou en économie et finances des collectivités territoriales. Les auditeurs doivent être inscrits au tableau de l’ordre sur une liste régionalisée divisée en trois catégories. Les professionnels du chiffre inscrits en catégorie 1 sont en droit de contrôler les collectivités de moins de 5.000 habitants. Ceux de la catégorie 2 ont la possibilité de contrôle les collectivités de moins de 15.000 habitants. Seuls les auditeurs de catégorie 3 sont habilités à intervenir auprès des collectivités de plus de 15.000 habitants. En Angleterre, la sélection des cabinets d’audit se fait également suivant une procédure d’appel d’offres, parmi une liste de cabinets enregistrés. Les conditions d’enregistrement sont restrictives. Une dizaine de grands cabinets d’audit ont été considérés comme éligibles. |

Par ailleurs plusieurs pays européens ont ajusté les normes d’audit internationales aux spécificités locales : Les pays européens analysés ont tous adopté les normes internationales d’audit (ISA) pour l’audit des comptes locaux. Ces normes ont toutefois été adaptées aux spécificités du secteur local, au travers de l’imposition de contrôles supplémentaires (Pays-Bas, Canada), ou de l’établissement de normes spécifiques au secteur public (Italie, Espagne).

Dans plusieurs pays, les normes d’audit applicables au secteur public local sont rédigées par les représentants des professions comptables (Pays-Bas, Canada, Portugal). En Italie, les normes d’audit sont établies par la profession comptable sous le contrôle du ministère de la Justice. Leur mise à jour est assurée par la profession comptable, deux ministères et l’institut supérieur de contrôle.

Au Royaume-Uni, c’est l’institut supérieur de contrôle, le National Audit Office (NAO) qui publie le code d’audit que doivent suivre les cabinets privés dans leur mission d’audit externe des comptes publics locaux.

La séparation des ordonnateurs et des comptables dans les autres pays européens

Comme l’indique le rapport de parangonnage réalisée par le professeur Stéphanie Damarey[3], aucun pays européen ne vit le principe de séparation entre l’ordonnateur et le comptable public de façon aussi intégrale qu’en France (y compris en terme de responsabilité, jusqu’à la réforme introduite au sein des juridictions financières par l’article 168 de loi de finances 2022[4] puis par l’ordonnance du 23 mars 2022 et enfin par le décret du 22 décembre 2022 pour une entrée en vigueur au 1er janvier 2023[5]).

En Espagne, le principe de séparation des ordonnateurs et des comptables a été supprimé et on lui a substitué celui de l’Interventora et du Trésorier. Par ailleurs l’Espagne se caractérise par un système généralisé de responsabilité appliqué aux décideurs publics qu’il s’agisse des membres du gouvernement comme des élus locaux. L’interventora apparaît comme un chaînon intermédiaire du contrôle interne entre le décideur public et le trésorier (chacun étant considéré comme comptable public car désignant « tous ceux dont il est possible de demander des comptes en tant que gestionnaire public. » Il s’agit d’une fonction d’inspection préalable visant à contrôler les actes de l’administration donnant lieu à une reconnaissance de droit à la réalisation d’une dépense. Elle apparaît comme « un contrôle parallèle à la gestion des dépenses et des revenus publics et suppose la vérification des règles et procédures ». Il s’agit donc d’un contrôle de légalité.

En Italie et au Portugal la séparation entre ordonnateurs et comptables subsistent mais elle est accompagnée d’une obligation de reddition annuelle des comptes (et non à la cessation des fonctions comme en France).

En Allemagne, si la séparation entre ordonnateurs et comptables existe, les services comptables ne se présentent que comme de simples services administratifs, sans qu’aucune responsabilité personnelle ou pécuniaire ne soit supportée par le chef de service. En revanche, « les fonctions comptables sont réparties entre plusieurs catégories d’agents ce qui permet d’établir une densité dans les contrôles à opérer. Ceci explique que les erreurs financières s’avèrent très rares… ».

Au Royaume-Uni, le NAO publie le Government Accounting Manual qui impose plusieurs principes aux acteurs de l’exécution budgétaire, notamment s’agissant du respect de la légalité de la dépense, de sa régularité (ce qui suppose l’accord préalable du Treasury ou de son délégué dans les ministères avant que l’opération de dépense ne soit effectuée) ainsi que la value for money (efficience de la dépense). Dans chaque ministère la fonction de Treasury est déléguée à l’Accounting Officer qui va donner son accord préalable à toute opération de dépense ou de recette. Il en endosse la responsabilité ainsi que de celle de l’intégrité des comptes et est responsable devant le Parlement. L’ordonnateur principal est le directeur général de l’administration et non le ministre.

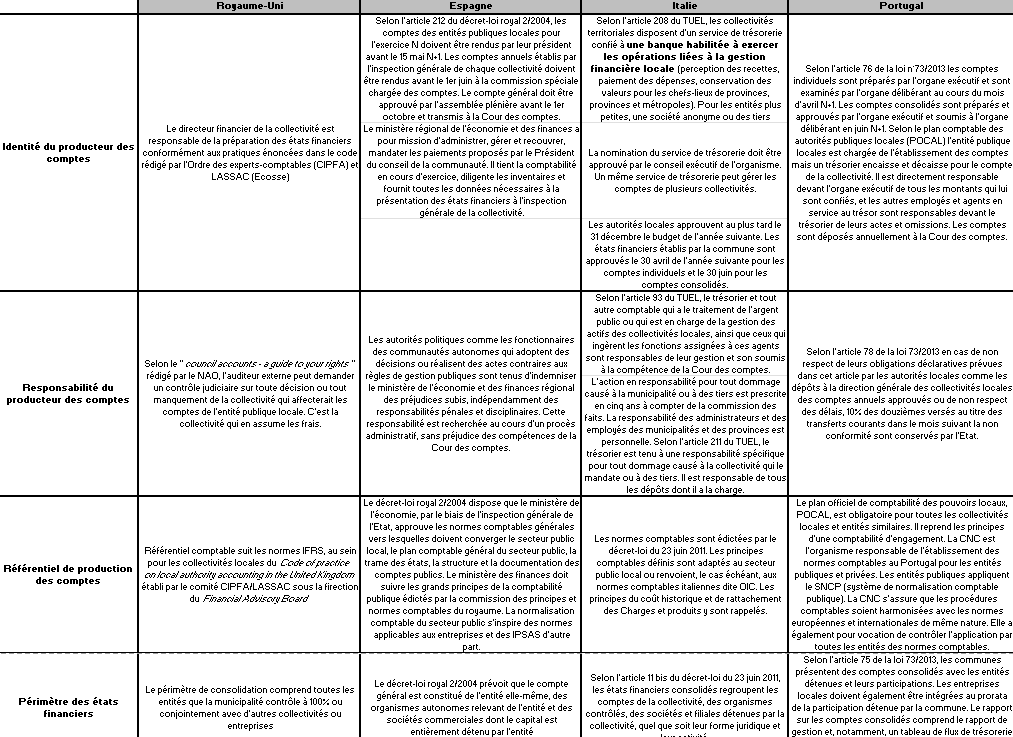

Mise en évidence des exemples étrangers en matière de certification des comptes

- cliquez sur l'image pour accéder au tableau récapitulatif complet -

Conclusions : une mise à niveau de la qualité des comptes locaux français nécessaire

L’expérimentation de la certification des comptes de 25 entités locales par la Cour des comptes a fait la preuve de nombreuses lacunes et points à améliorer pour rejoindre les meilleurs standards internationaux d’audit des comptes locaux :

- Tout d’abord la mise en place du compte financier unique (CFU) n’a pas été l’occasion de séparer la tenue de compte de celle de normalisateur : En effet les agences comptables locales à la main des collectivités territoriales à la place des trésoreries locales n’ont jamais vu le jour[6] ; c’est donc toujours le ministère des finances qui assure la gestion comptable des collectivités territoriales et la normalisation des comptes locaux ; il est donc nécessaire que :

- Soit la mise en place d’agences comptables soit réintroduite ;

- Soit le CNoCP devienne une autorité administrative indépendante ;

- Le référentiel M57 qui a constitué le référentiel comptable unique pendant l’expérimentation « en l’absence d’un recueil des normes achevé et approuvé par voie réglementaire », doit désormais devenir opposable à l’ensemble des collectivités territoriales et pour ce faire doit être rendu applicable via un arrêté des ministres chargés des comptes publics et des collectivités territoriales au 1er janvier 2024 ;

- La mise en place du CFU doit être effective pour l’ensemble des comptes de l’entité publique locale concernée. Aujourd’hui il existe un CFU pour le BP (budget principal) et un CFU pour les BA (budgets annexes). Au-delà, « disposer d’un compte financier unique, qui présente une information patrimoniale et budgétaire complète et agrégée, apparaît indispensable ». Une démarche de consolidation des comptes locaux devrait permettre d’avoir une vision claire des comptes de chaque entité publique locale et des entités qu’elle contrôle. Mais aussi de faciliter les comparaisons internationales.

- Le calendrier légal et budgétaire est sans doute trop rigide. Il ne permet pas ainsi à l’organe délibérant détenteur du pouvoir budgétaire de pouvoir adopter des corrections de comptes avant la clôture de l’exercice contrôlé c’est-à-dire au plus tard le 21 janvier de l’année suivante. Or le but de l’audit est justement de mettre en lumière la nécessité d’une telle correction. Il pourrait être nécessaire d’octroyer une délégation par l’organe délibérant à l’ordonnateur pour prendre en compte les ajustements nécessaires après la journée complémentaire.

- Les retraitements liés aux écritures d’ordre aboutissant à des « neutralisations budgétaires », doivent être progressivement éliminées. Elles avaient une incidence en 2021 de près de 5,2 milliards d’euros pour 10.936 entités utilisant ce dispositif. Les déficits excessifs de fonctionnement générés par l’absence de neutralisation pourraient représenter 391 millions d’euros au total. C’est négligeable car ces neutralisations devaient permettre aux entités concernées de se préparer à leur suppression progressive. C’est pourquoi la Cour note que « dans la mesure où l’objectif qu’il visait a été atteint, ce dispositif peut être supprimé pour les dépenses d’amortissement actuelles, en l’aménageant pour les quelques entités encore concernées par une situation de déficit excessif. » C’est fondamental car ces « neutralisations » permettent à l’heure actuelle de gommer l’incidence de l’amortissement des routes ou de certains ouvrages d’art par exemples sur les finances locales qui en ont la gestion. Il importe que le coût réel d’amortissement soit « budgétairement » porté par les entités considérées.

- Une évolution des comptes est nécessaire afin de faire respecter l’équilibre réel de la section de fonctionnement des budgets locaux. En effet à l’heure actuelle, l’équilibre « est apprécié à partir de la somme du résultat de fonctionnement (…) du solde de la section d’investissement, ainsi que des dépenses et recettes différées sur l’exercice suivant appelés « restes à réaliser ». Or cette interprétation est source d’erreurs dans la mesure où le résultat de fonctionnement étant une des ressources de la section d’investissement « cela revient, en l’absence de retraitement, à compter deux fois ce résultat dans l’équilibre ainsi défini. » Par ailleurs l’inclusion des restes à réaliser qui contrevient au principe de l’annualité budgétaire pose les mêmes problèmes : « elles sont intégrées dans le calcul de l’équilibre une 1ère fois en tant que restes à réaliser, et une 2ème fois lors de leur exécution les années suivantes. » Il faudrait donc préciser dans le CGCT que le déficit de l’article L.1612-14 du même code est celui de la section de fonctionnement.

- La production d’un rapport de gestion : « les entités soumises à un audit externe de leurs comptes produisent habituellement un rapport de gestion expliquant les résultats de l’exercice écoulé, présentant la situation financière et les perspectives d’avenir. » Or ce document devrait être présenté à l’exécutif, mais également à l’organe délibérant en amont de l’approbation des comptes, afin que ce dernier juge de la qualité de gestion effectuée durant l’exercice écoulé.

- Etendre la vérification des données différentes de celle stricte des états financiers, devrait permettre de généraliser la pratique actuelle des CAC lorsqu’il s’agit des comptes d’emploi et de ressources des structures associatives ou des sociétés publiques locales/d’économie mixte. A l’étranger (Espagne, Italie, Portugal) « des auditeurs externes mènent également des travaux étendus sur les comptes des collectivités locales » sans se limiter aux seuls états financiers.

- L’expérimentation menée dans les 25 entités par des auditeurs externes a conclu à une absence de certification et a relevé des points principaux de non-conformité s’agissant de deux cycles comptables : les stocks d’aménagement et la trésorerie. En particulier il s’est avéré que « les états comptables ne permettent pas, pour ce qui concerne la trésorerie, de faire le lien entre les soldes comptables et les soldes bancaires » alors même que leur vérification était requise par le cahier des charges. Cette difficulté renvoie à l’accès des collectivités et des auditeurs aux informations détenues par des tiers. En effet, qu’il s’agisse d’immobilisations mises en concession/ou à disposition, de subventions d’investissement versées, de recettes fiscales ou de charges d’intervention et de fonds européens gérés par les régions, il est nécessaire que l’auditeur puisse bénéficier de règles d’échange d’information avec les entités bénéficiaires, ou la DGFiP afin de pouvoir rapprocher les informations détenues et celles passées dans les comptes de l’entité contrôlée.

On le voit, des éléments normatifs multiples sont nécessaires pour rendre plus opérationnelle la certification des comptes des collectivités territoriales. Outre la nécessité de tenir compte dans un premier temps des plus grandes entités (1.757 représentant 80% des dépenses réelles de fonctionnement), il est essentiel d’unifier le référentiel budgétaro-comptable autour de l’instruction M57 devenue opposable, de rendre indépendant le CNoCP, de supprimer les opérations de neutralisation sur les comptes, de déployer pleinement le CFU et de présenter des comptes consolidés. Des standards qui sont pourtant déjà largement déployés chez nos voisins européens.

[1] Voir Cour des comptes, Bilan final de l’expérimentation de la certification des comptes locaux, janvier 2023, https://www.ccomptes.fr/system/files/2023-02/20230105-Bilan-final-experimentation-certification-comptes-locaux_0.pdf

[2] https://www.economie.gouv.fr/cnocp

[3] Rapport annexé à celui de M. Jean Bassères relatif à la Responsabilité des gestionnaires publics, 2020, voir le volume 1 Bassères, et le volume 2 Damarey.

[4]https://www.amf.asso.fr/m/document/fichier.php?FTP=84b0a8d3eaf2d838ac9dc580f3c3b6f8.pdf&id=41465

[5] https://www.weka.fr/actualite/execution-financiere-du-marche/article/le-decret-relatif-au-nouveau-regime-des-gestionnaires-publics-est-paru-160765/

[6] https://blog.landot-avocats.net/2019/09/23/suspension-de-lexperimentation-des-agences-comptables-au-sein-des-collectivites/, voir également notre note, https://www.ifrap.org/etat-et-collectivites/franceroyaume-uni-le-match-des-ministeres-des-finances