Patrimoine des collectivités territoriales: 1.361 milliards d'euros

Une récente étude de la Banque postale, évalue l’actif des collectivités territoriales à près de 1.361 milliards d’euros pour des revenus de 3,7 milliards et des produits de cessions de 2,6 milliards d’euros en 2013. C’est loin d’être négligeable, mais il est sans doute possible de faire beaucoup mieux. Professionnaliser la gestion patrimoniale locale doit participer de la même logique qui a conduit les acteurs locaux à s’intéresser aux gestions actives et responsable de leur dette et de leur trésorerie. En période de contrainte budgétaire, les décideurs doivent avoir une bonne visibilité de leurs actifs et arbitrer intelligemment pour conserver un patrimoine entretenu et adapté à des services publics redimensionnés.

1. Évaluer le patrimoine des collectivités territoriales pour mieux le gérer :

Le patrimoine des collectivités territoriales est mal connu, d’abord par les collectivités elles-mêmes. Dans un récent rapport annuel de la Cour des comptes de 2013, les magistrats de la rue Cambon estimaient les seuls immeubles inscrits à l’actif du bilan des communes à hauteur de 242 milliards d’euros en 2008 (valeur comptable historique). Cependant, une récente note des services économiques de la Banque Postale[1] permet de faire le point et d’actualiser la valorisation du patrimoine des collectivités territoriales. La valeur du patrimoine déterminée par la comptabilité nationale serait de 1.361 milliards d’euros (patrimoine meuble et immeuble). Un chiffre qui recoupe par une méthode différente celui déterminé par la DGFiP à partir des comptes de gestion (inscription à la valeur historique) qui donnent également pour 2013, la valeur globale de 1.360 milliards d’euros[2]. Ces actifs ne sont cependant par tous « valorisables ». On distingue en effet[3], au-delà de la distinction traditionnelle entre « domaine public » et « domaine privé » de la collectivité, la typologie suivante en fonction du type d’actif (ici pour une commune ou une intercommunalité):

- Les actifs d’exploitation : historiques (mairie, cimetières, lieux de culte), destinés à l’exploitation de services publiques (complexes sportifs, crèches, écoles, espaces verts), destinés aux services internes (locaux administratifs et techniques), voirie et réseaux (routes, adduction d’eau, réseaux électriques, fibre etc.).

- Les actifs de développement (réserves foncières, locaux désaffectés)

- Les actifs de rendement (logements, concessions)

- En faisant l’approximation de la faible valorisation des actifs immatériels ou mobiliers…

On constatera que la « liquidité » de ces actifs augmente en fonction de la progression dans la typologie retenue, tout comme a priori l’affectation qui va du domaine public au domaine privé. Sur le volet proprement immobilier l’enquête de la FMVM de 2010 mettait en exergue une surface bâtie disponible pour les villes et communautés moyenne de 200.000 m² pour une valeur moyenne de 170 millions d’euros (99 millions d'euros pour les villes entre 30.000 et 50.000 habitants, 188 millions d'euros pour celles entre 50.000 et 100.000 habitants[4]).

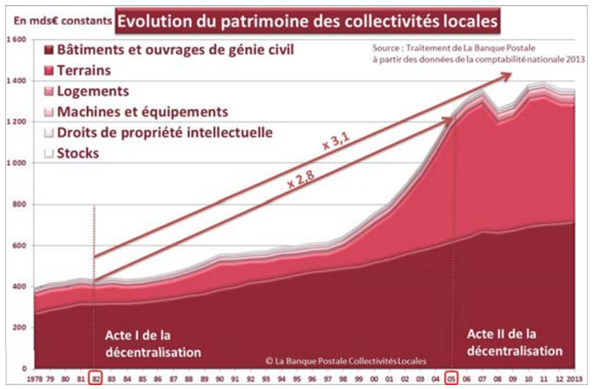

Le graphique fourni par la banque postale permet de bien faire le distingo entre les différents types d’actifs par nature :

Note de lecture : Les biens immobiliers sont principalement en rouge et rose, jusqu’aux logements en rose pâle. Ils représentent près de 95% de la valorisation des actifs patrimoniaux locaux. Par construction méthodologique de l’INSEE, ce sont les terrains sous-jacents aux bâtiments qui héritent de toute la plus-value des logements qu’ils reçoivent, d’où leur très forte progression à partir de 1999, puis les ressauts en 2008 et 2011.

La valorisation des bâtiments et ouvrages du génie civil est passée entre 1982 et 2013 de 325 milliards d’euros à près de 723 milliards d’euros soit une augmentation d’environ 2,2 fois. Dans le même temps le patrimoine total s’appréciait de plus de 3,1 fois en 30 ans, sous le double effet des vagues successives de décentralisation et de l’augmentation de la population (+16,8%). Ce patrimoine comprend la valorisation des routes départementales et communales (dont la valeur neuve est estimée par l’USIRF[5] à 1.750 milliards d’euros[6]).

Avec de telles ressources et même si les actifs sont plus ou moins « valorisables » avec ou sans déclassement préalable, la mise en place d’inventaires exhaustifs devient une priorité stratégique pour les acteurs locaux. C’est d’ailleurs en substance la principale recommandation que la Cour des comptes avait formulée à l’endroit des collectivités locales, dans son insertion relative à l’immobilier des collectivités locales, pour une gestion plus dynamique en février 2013. Or cette mise en place est théoriquement obligatoire au sein du budget principal et des budgets annexes[7](L'article L. 2311-1 du code général des collectivités territoriales (CGCT)). Par ailleurs, pour que cet inventaire soit économiquement profitable en termes de gestion, il faut qu’il soit bien documenté (numéro d’inventaire unique, vétusté, coût d’entretien annuel etc.).

Des collectivités ont pris des initiatives en ce sens : ainsi M. Jean-Charles Manrique, DGS du Loiret, témoigne de l’expérience de son département qui a décidé d’adopter une démarche de gestion active de son patrimoine. Le Loiret a fait expertiser en 2015 à sa valeur de marché l’ensemble de son patrimoine immobilier hors routes (voir infra) par des prestataires privés et évaluer sa valeur locative. Cet exercice de vérité va permettre ainsi « au département de déterminer s’il est plus intéressant d’acheter ou de louer les biens immobiliers nécessaires au bon fonctionnement du service public, ou encore de céder ou de louer à juste prix le patrimoine dont il est propriétaire mais qui n’est plus adapté à ses besoins. »

Catégorie des biens patrimoniaux évalués (hors voirie) du Loiret | Valeur Vénale (de marché) | Valeur locative |

|---|---|---|

Bureaux | 45 698 000 € | 3 991 300 € |

Collèges | 105 435 000 € | 5 252 500 € |

Bâtiments sociaux | 18 962 000 € | 1 324 000 € |

Gendarmeries (+3 nouvelles intégrations) | 11 180 000 €+18 730 000 € | 733 000 €+ 1 228 000 € |

Châteaux | 7 045 000 € | 426 500 € |

Réserves foncières | 9 232 000 € | 247 450 € |

Bâtiments routiers | 6 393 500 € | 515 450 € |

Forêts | 965 000 € | 24 870 € |

Biens mis à la disposition de l’Etat (préfectures, sous-préfectures, tribunaux, écoles normales) | 19 884 000 € | 1 712 400 € |

Total | 243 524 500 € | 15 455 470 € |

Total arrondis (marge erreur 20%) | 232 250 000 € | 14 722 000 € |

Sources : Rapport d’évaluation du patrimoine du Loiret & Patrimoine départemental CG45.

Par ailleurs cette étude a permis de mettre en évidence :

- Que la valeur de marché du patrimoine était bien inférieure à sa valeur nette comptable (232 millions d'euros contre 400 millions d'euros). Il apparaît en effet que la localisation et la dépréciation des bâtiments in concreto est très différente de son évaluation à neuf puis déprécié de façon standard.

- Que le département disposait d’actifs immobiliers facilement cessibles sur le marché et pour des montants élevés[8].

- Qu’indépendamment d’une logique de substitution ou de diversifications de ressources dans un cadre budgétaire et fiscal contraint, cette évaluation patrimoniale de marché permettait de renforcer sa solvabilité (en cas de recours à des prêteurs extérieurs : émissions d’obligations etc…).

La question de la valorisation comptable des routes, un cas limite La comptabilisation et la valorisation des routes posent des problèmes de méthode entre l’État et les collectivités territoriales. Un problème surtout sensible à l’issue des processus de dévolution de la voirie transférée dans les comptes des départements[9]. En effet, les approches comptables de l’État et des départements sont différentes :

La dépréciation de leur voirie par les départements devrait leur permettre de tenir compte des moins values attendues et des montants à consacrer à ces renouvellements. Les sommes en jeu sont tellement importantes que pour le moment la question de leur juste valorisation et traitement comptable reste en suspens[10]. La question de la convergence des comptabilités est donc posée[11]. Leur juste appréciation devrait se faire conjointement à un développement d’une gestion active de leurs ressources patrimoniales. |

2. Des revenus du patrimoine et des produits de cessions représentant 6,1 milliards d’euros/an

Les montants des produits du patrimoine des collectivités locales et des opérations de cessions sont généralement assez mal renseignés en comptabilité nationale. Ils figurent au mieux à hauteur de 2,6-2,7 milliards d’euros dans les documents budgétaires de la DGCL ou de l’INSEE[12]. Au prorata de leur importance patrimoniale, il est possible de vérifier que les sources de revenus sont très disparates et ne dépendent pas du montant du patrimoine détenu :

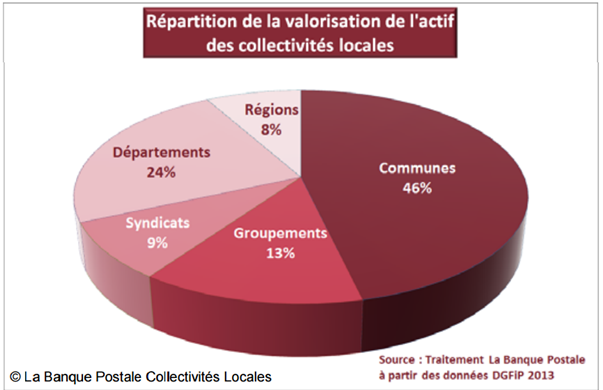

Milliards/% | Cessions | Revenus | Actifs | |||

|---|---|---|---|---|---|---|

Région | 0 | 0% | 0 | 0% | 109 | 8% |

Département | 0,17 | 7% | 0,19 | 5% | 327 | 24% |

Syndicats | 0,08 | 3% | 0,15 | 4% | 122 | 9% |

GFP | 0,27 | 11% | 0,36 | 10% | 177 | 13% |

Communes | 2,05 | 80% | 3,01 | 81% | 626 | 46% |

Total | 2,6 | 100% | 3,7 | 100% | 1361 | 100% |

Sources : Banque Postale Collectivités locales retraitements, Fondation iFRAP 2015

La nature des actifs détenus peut jouer dans ces disparités (trains pour les régions, routes etc.). On constate en particulier que les régions, bien que détenant pour 109 milliards d’euros d’actifs ne réalisent quasiment aucune cession et ne perçoivent aucun revenu (elles sont riches d’infrastructures). Par ailleurs ce sont les communes qui disposent du patrimoine le plus diversifié, ce qui explique qu’avec seulement 46% du patrimoine détenu, elles génèrent 81% des revenus et 80% des produits de cessions. Les départements sont également peu actifs (les collèges par exemple ou les routes ne se prêtent pas favorablement à ce type d’opérations).

Avec des coûts d’entretiens moyen évalués à 5% de la valeur d’acquisition d’un bien immobilier et en les rapprochant de la valeur estimée par l’INSEE du patrimoine immobilier local de 723 milliards d’euros, il serait possible de déterminer les charges courantes à payer pour en couvrir son coût d’entretien théorique (avec toutes les précautions méthodologiques qui s’imposent). Il faudrait pour cela bien individualiser le montant actualisé de l’immobilier territorial (hors valorisation du réseau routier par exemple, et des ouvrages d’art). Si l’on retient les données de la Cour des comptes, mais qui sont un peu anciennes, cela représenterait 242 milliards d’euros pour les seules communes, soit 12 milliards d’euros de coût d’entretien (dépenses courantes et investissement). Ce chiffre partiel pourrait toutefois être rapproché des 71,1 milliards d’investissement annuel des collectivités territoriales en 2013, soit 17%. C’est considérable. Il est évident que de telles sommes poussent généralement les collectivités au sous-investissement[13] en matière de restauration et d’entretien courants.

Restructurer son patrimoine c'est possible: le cas des feux de croisement et de l'éclairage public Face à la baisse des dotations les réactions des élus locaux s’agissant de leur patrimoine et de son entretien sont contrastées. Montluçon a fait savoir que la recherche de 1,2 million d’euros pour boucler son budget 2015 l’obligeait à éteindre une quarantaine de feux de signalisation. La ville compte en effet près de 364 feux tricolores et 451 feux piétons, dispose de 52 carrefours dont les feux lui coûtent 17.000 euros de consommation/an. Par ailleurs les injonctions de Bruxelles forcent la ville à appliquer la directive 2009/125/CE amenant la fin de la commercialisation des lampes à vapeur de mercure pour l’éclairage public (date butoir avril 2015). Elle se dote donc de lampes à led pour ses feux de circulation (coût 400 €/feu) et son éclairage public. A l’opposé d’autres élus ont choisi de vivre « modeste », en retirant les feux au profit des ronds-points. Ainsi Abbeville, est depuis 2009 la première ville de France sans feu rouge. Cette économie que l’on connait bien outre-Atlantique (Canada notamment), permet d’ailleurs de « fluidifier le trafic ». Les restrictions budgétaires doivent donc conduire les élus à mieux évaluer leur patrimoine de façon à mieux l’entretenir et à chasser les coûts là où c'est possible. |

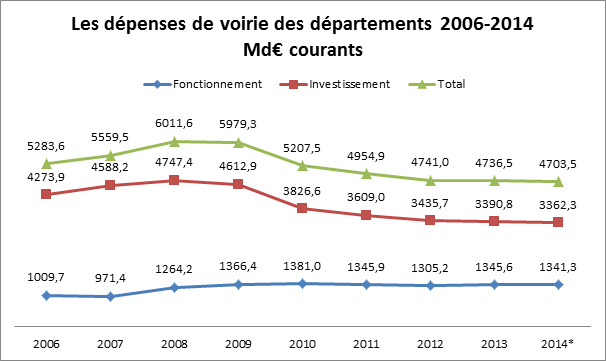

L’arbitrage entre les dépenses, s’est pour le moment réalisé essentiellement sur la variable d’ajustement constituée par les infrastructures de transport. Ainsi, les investissements routiers des départements ont régulièrement baissé passant de 4,5 milliards en 2009 à 3,9 milliards en 2010, puis 3,6 milliards en 2011, avant de se tasser pour atteindre (budget prévisionnel 2014) 3,4 milliards d’euros. Par ailleurs, les dépenses courantes de voirie (fonctionnement) restent stabilisées depuis 2009 à 1.300 milliards d’euros environ (voir tableau ci-contre)[14].

Note : * Budget primitif (provisoire) 2014, pour les autres années comptes administratifs clos[15].

Conclusion :

Dans ces conditions et au vu de l’ampleur de l’actif valorisable mais également du remaniement territorial en cours, il est certainement possible de dynamiser ces produits patrimoniaux (cessions et revenus soit 6,3 milliards d'euros). Une gestion saine devrait viser à leur doublement, afin qu’ils puissent soutenir une partie de l’entretien courant (1/3 du coût d’entretien pour le seul immobilier communal) des biens immeubles, et de compenser les coûts d’entretien de voirie… mais il faudrait pour cela faire d’autres économies sur des secteurs dépensiers bien connus (dépenses de fonctionnement et de personnel), ce qui est une autre histoire.

L’évaluation du patrimoine global des collectivités territoriales est importante à plus d’un titre. Elle doit permettre la mise en place d’une véritable gestion active de ses différentes composantes, meubles, immeubles et immatérielles (logiciels, licences, marques etc…). Dans les collectivités, la promotion d’un inventaire rigoureux et surtout d’une évaluation complémentaire indépendante du patrimoine à sa valeur de marché devrait permettre :

- De mieux localiser les actifs cessibles, qui détiennent ou qui ont acquis de la valeur;

- De renforcer la crédibilité du collatéral opposé aux créanciers;

- De permettre un arbitrage subtil éclairé par une juste vision des coûts entre des opérations de cession et de rendement (mises en location, prises à bail etc.) au mieux des intérêts de la collectivité;

- D’adapter ce patrimoine à la réforme territoriale en cours et aux économies d’échelle à venir, qui doivent être perçues comme autant de gains permettant de dégager de nouvelles marges de manœuvre opérationnelles (on pense par exemple à la rationalisation de l'éclairage public, comme l'extinction de celui-ci, le soir sur la N118 dans le département des Hauts-de-Seine, ou la substitution des infrastructures afin de faire baisser les coûts fixes (feux de circulation vs rond-points évoqué en introduction, voir des liquidations périodiques (ventes de véhicules), comme le montre l'exemple de Marvejols ou échanges de biens entre collectivités etc.).

Enfin, il importe de conserver la valorisation de ce patrimoine en l’entretenant. L’objectif prioritaire en termes de gestion budgétaire devrait être de faire soutenir cet entretien par les produits que celui-ci génère… dans un but de diversification des ressources propres des collectivités. Encore faudrait-il que ces inventaires soient publics et accessibles dans leurs composantes afin de faire l’objet de véritables débats publics. Rien qu’en matière immobilière, les réconciliations sont encore fastidieuses[16]. Il y a encore beaucoup de travail à faire.

[1] Accès Territoires n°2, juin 2015,

[2] Il faut rester prudent au regard de ces chiffres et plutôt que de relever leur congruence, focaliser notre attention sur le chiffre délivré par la comptabilité nationale, qui semble plus fiable ; en effet, l’évaluation du patrimoine en comptabilité nationale intègre une dépréciation des actifs (équivalent de la notion d’amortissement dans les comptes de gestion), mais également réévalue d’autres actifs (terrains devenus constructibles etc.) et tient compte des valeurs de marché pour les terrains et les logements.

[3] Voir guide de la Fédération des maires des villes moyennes (FMVM), Gestion dynamique du patrimoine, De nouvelles marges de manœuvre pour les villes moyennes, janvier 2010, voir également en deux tomes, le Guide de la DGCL,

[4] Et par ordre de surface (ordre décroissant) : les locaux des écoles, les lieux et équipements sportifs, les espaces verts, les réserves foncières, les lieux culturels et de loisir, les parkings et les locaux administratifs. Voir Guide, op.cit, p.16. Mais à partir d’une enquête de 2005 des Caisses d’épargne.

[5] USIRF L’état de la route en 2014, en particulier, p.8-9

[6] Tandis que la valeur de remplacement à neuf des autoroutes et routes nationales concédées ou non est estimée à 250 milliards d’euros. En comptabilité nationale les routes, autoroutes et voies ferrées sont intégrées dans les comptes détaillés AN11122 (ouvrages de génie civil), voir en particulier, Annexe 2, p.53-54 du SFCN, ces éléments n’ont pas été modifiés en nomenclature SEC 2010,

[7] Voir Question et Réponse ministérielle, Question écrite n° 00629 de M. Hervé Maurey (Eure - UDI-UC)

publiée dans le JO Sénat du 12/07/2012 - page 1530, Réponse du ministère chargé du budget publiée dans le JO Sénat du 07/02/2013 - page 426, Inclusion dans la comptabilité des collectivités territoriales des données relatives au patrimoine et à sa valorisation,

[8] Cette approche a par exemple été adoptée par la nouvelle majorité municipale à Verdun, qui a procédé à la mise en vente des biens possédés par la commune sans affectation ou désaffectés, voir l’Est Républicain, Émilie Fierobe, 24 janvier 2015, Inventaire du patrimoine municipal que la mairie veut vendre. Lorsqu’une commune est en difficulté financière, voire au bord de la cessation de paiement comme la commune de Marvejols en Lozère, celle-ci peut procéder à la cession de l’ensemble des bâtiments et véhicules publics hors mairie, voir, Europe 1, Quel avenir pour une ville en faillite ? 22 mai 2015.

[9] Voir en particulier l’insertion de la Cour des comptes dans son rapport public annuel de février 2012, p.10 et suivantes, Le bilan de la décentralisation routière.

[10] Dans son rapport 2014 sur l’état de la route, l’USIRF mettait en exergue que, pp.8-9 « sans entretien, la valeur du réseau routier français se dégrade, accumulant un retard d’environ 350 à 500 millions d’euros par an pour tout le réseau, selon certains spécialistes ». La note de la Banque Postale l’applique aux collectivités seules, hors autoroutes, ce qui nous semble constituer une erreur d’interprétation.

[11] Consulter sur ce sujet le dernier ouvrage de M. Paul Hernu, Conseil maître honoraire de la Cour des comptes, Finances publiques, une gestion en crise ; les outils pour y faire face, Éditions du Papyrus, mai 2015, 268 p.

[12] Voir les collectivités locales en Chiffres 2015, p.36, revenus de propriété D4 (2,7 milliards d’euros), et INSEE, Revenus de propriété D4 (2,6 milliards d’euros) intérêts compris pour 2013.

[13] Y compris en matière routière, puisque les produits affectés des amendes, permettent de dynamiser les investissements routiers à hauteur de 463 millions d'euros (ordre de grandeur) voir le dossier de 40 millions d’automobilistes,

[14] Cela explique donc qu’à cause de l’inflation les budgets apparaissent en euros constants en baisse, c’est en ce sens la plainte que formule le président de l’USRIF dans L’état de la route 2015, p.5 « En 2014 l’état de la route en France s’est encore dégradé, avec une réduction des investissements et des dépenses d’entretien de 11%. Depuis 2008, c’est une baisse de plus de 30% des moyens consacrés par la collectivité à la maintenance et la modernisation de notre patrimoine routier ! ».

[15] DGCL les finances des départements (en particulier les tableaux n°15 ou 17 dépenses de voirie).

[16] En matière d’Open Data, la loi NOTRe a tenté de mettre en place par amendement un bouquet minimal harmonisé de données notamment financières des collectivités territoriales. L’amendement demandant une harmonisation minimale a pourtant été rejeté au Sénat en deuxième lecture. Tout comme un amendement permettant de renforcer la transparence dans le financement des associations. De là à mettre en place une mise en accès transparente des documents détaillés valorisant l’actif du budget principal et des budgets annexes des collectivités. Voir Sénat.