RSI : liberté pour les indépendants !

Le fonctionnement du RSI soulève des tempêtes à l’heure actuelle. N’est-ce pas le moment de se poser la question fondamentale de la liberté pour les indépendants de choisir leur couverture sociale ? Nous avons comparé les grands traits du régime français à ceux de six des pays qui nous entourent. Comparaison parlante, et pas en faveur du régime français.

Le fonctionnement du RSI soulève des tempêtes à l’heure actuelle. N’est-ce pas le moment de se poser la question fondamentale de la liberté pour les indépendants de choisir leur couverture sociale ? Nous avons comparé les grands traits du régime français à ceux de six des pays qui nous entourent. Comparaison parlante, et pas en faveur du régime français.

Pays | Taux de cotisations | Risques couverts |

|---|---|---|

France | Environ 46,5% (inclus CSG/CRDS) Pas de plafond de revenu pour maladie et AF Formation professionnelle – retraite base (0,35 % au-delà du plafond)– invalidité au plafond SS soit 38 040 € Retraite complémentaire plafond à 152 160 € Indemnités journalières plafond à 190 200 € ( 5 plafonds SS) Aucune liberté aucun choix de couverture ni de prestataire possible | Maladie-maternité, indemnités journalières (délais de carence), retraite de base et complémentaire, invalidité-décès, allocations familiales. Formation professionnelle. Exclusion du chômage et des accidents du travail/maladies professionnelles. |

Belgique | Pour les revenus entre 12 870,43 euros et 55 576,94 euros : 22% Pour les revenus entre 55 576,94 euros et 81 902,81 euros : 14,16% Choix entre 12 prestataires de gestion en concurrence | Maladie-maternité, indemnités, retraite, invalidité, prestations familiales. Pas de chômage ni AT/MP. |

Pays-Bas | 31,55% plafonnés à 33 363 euros plus 5,40% plafonnés à 51 414 euros plus prime annuelle 969 et 1 319 euros perçu avec l'IR | Frais médicaux et soins de longue durée, allocation de survivant, pensions de vieillesse. Les prestations familiales sont assurées sur le budget de l’État. |

Suède | 28,97% Délai de carence de 7 jours, options possibles pour différents délais | Maladie, vieillesse, survivant, assurance parentale, AT/MP, chômage, cotisation générale |

Allemagne | Seule l'assurance santé est obligatoire Choix compris entre 50 et 500 euros par mois, prime fixe Liberté totale dans le choix de l'assureur | Santé |

Espagne | Cotisation globale de 29,80% en règle générale | Maladie-maternité (prestations en nature et en espèces), invalidité, vieillesse et survivants, prestations familiales. La couverture AT/MP obligatoire est limitée à certaines professions |

Royaume-Uni | Pour les revenus annuels inférieurs à 5 885 £ : 0% Pour les revenus annuels à partir de 5 885 £ : 2,75 £ par semaine (classe 2) Pour les revenus annuels compris entre 7 956 £ et 41 865 £ : 9 % (classe 4) Pour les revenus annuels au-delà de 41 865 £ : 2 % (classe 4) | Maladie-maternité, vieillesse, invalidité, survivant. |

Commentaires

Les critères à retenir dans ce benchmark des régimes des indépendants : taux des cotisations, assiette des cotisations, risques couverts, caractère obligatoire, liberté de choix des assureurs. Passons-les en revue.

Taux. Le taux français est de loin le plus élevé – 46,5%, y compris CSG/CRDS, qui n’existe pas dans les autres pays. Il est complètement rigide.

Assiette. En France, le taux s’applique sur l’intégralité du revenu sans plafonnement aucun, et sans exemption non plus. La cotisation minima est variable, mais généralement élevée.- . Ce qui n’est pas le cas en Belgique, aux Pays-Bas et au Royaume-Uni, où les taux sont plafonnés ou dégressifs, ni en Allemagne où les primes d’assurance sont fixes. A noter qu’en France la CSG/CRDS s’applique sur le revenu et sur les cotisations sociales.

Risques couverts. Le chômage et les AT/MP ne sont pas couverts en France. La Suède couvre ces deux risques, et elle connaît ainsi que l’Espagne des options. En France, les cotisations payées par les polyactifs e les retraités le sont à fonds perdus, ce qui n’est pas le cas général des autres pays.

Caractère obligatoire. Total en France, où le RSI engage des poursuites contre les récalcitrants - et le signale sur son site internet. sur son site internet L’Allemagne ne rend obligatoire que la santé et les taux du Royaume-Uni sont très faibles, laissant des options pour des assurances volontaires supplémentaires à la discrétion de l’indépendant.

Liberté de choix. Nulle en France, existe en Belgique, au Royaume-Uni pour les suppléments, et totalement en Allemagne.

La France est donc le pays de la rigidité et de l’absence de choix totale. Le RSI cumule tous les inconvénients, y compris celui de faire payer les cotisations les plus chères pour une couverture qui n’est pas plus large que dans les autres pays Par contraste, le pays de la liberté est, ce qui peut étonner, l’Allemagne. La seule contrainte légale est l’obligation de s’assurer pour les risques de santé, et le choix est laissé entre des couvertures comprises entre 50 et 500 euros, sachant qu’on peut s’offrir une couverture de très bonne qualité pour 200 euros par mois. Une autre particularité, conséquence du caractère purement assurantiel du régime, est la fixité de la prime, indépendante des revenus. Son avantage est l’inutilité du travail au noir, plaie du régime français. Par ailleurs, L’Etat allemand s‘est récemment inquiété de savoir s’il ne fallait pas rendre obligatoire l’assurance retraite au même titre que l’assurance santé. Ce qui a soulevé un tollé de la part des indépendants, sur le thème de « on n’a pas choisi la liberté d’exercice de notre activité pour se voir dicter comment gérer notre vie ». Un système à méditer

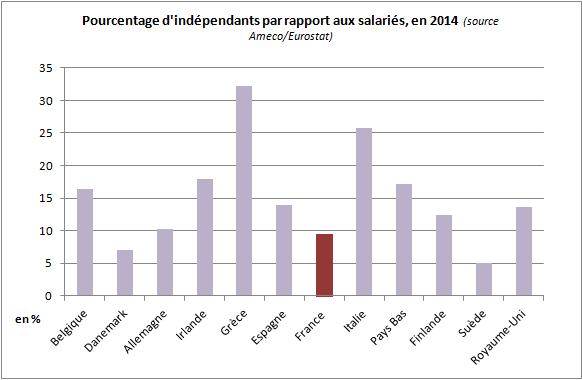

Le déficit français en travailleurs indépendants

Le tableau qui suit indique la proportion de travailleurs indépendants par rapport au nombre de salariés pour 12 pays européens.

La France est, on le voit, particulièrement mal placée dans cette revue de 12 pays européens. On ne peut bien entendu pas affirmer qu’il faille attribuer cette faible proportion au régime du RSI. On sait en tout cas que de nombreux indépendants renoncent à continuer leur activité sous le régime des indépendants. Ne devrait-on pas, au bas d’un cycle économique marqué par le chômage, faire tout pour encourager le travail sous toutes ses formes, aussi bien indépendant que salarié ?

Conclusion

Ce sont des concepts fondamentaux que soulève le débat sur le régime social des indépendants. Le système allemand interpelle évidemment fortement. Il consiste en somme à adopter le système américain, actuellement en débat crucial avec l’ « Obama care », mais seulement pour les indépendants, le régime des salariés étant traditionnellement celui des pays européens de la couverture étatique obligatoire reposant sur des cotisations proportionnelles aux salaires. Mais les indépendants ne peuvent-ils, au nom du choix d’exercice de leur activité qu’ils ont fait, être libres de décider aussi de quels risques ils désirent être couverts, et de gérer leur épargne comme ils l’entendent au lieu de se la voir confisquer d’autorité et restituer éventuellement dans un cadre imposé ? Il est indispensable d’imposer à tous l’obligation de s’assurer pour la santé, mais retraite, chômage, allocations familiales, AT/MP… ne sont-ils pas des risques où la liberté individuelle peut s’exercer ?

Voilà un autre tabou qu’il faut lever. Nous sommes en complet désaccord avec la Cour des comptes dont un récent rapport préconise l’alignement des cotisations des indépendants sur celles des salariés pour faire face au déficit du régime. Il faudrait au contraire considérer les indépendants comme une catégorie qui ne peut pas être assimilée aux salariés et dont les membres ont le droit de se gérer individuellement, d’assumer leur choix sous leur propre responsabilité… et voici le débat sur le rôle de l’État, voire sur l’assistanat, relancé : un épouvantail pour le politique, mais une nécessité pour la Nation.