Loi Pacte : La mutation des CCI en question

Le projet de loi PACTE contient à son article 13 des dispositions volontaristes s’agissant de la réforme des CCI (chambres de commerce et d’industrie). En particulier elles permettent de bien délimiter les champs d’application des missions d’intérêt général financées par des taxes affectées et les missions concurrentielles. Par ailleurs l’article 13 prévoit également l’ouverture des CCI aux contractuels de droit privé afin de gagner en agilité. Ces mesures sont très encourageantes. Elles constituent un premier pas vers une réforme plus profonde de la gouvernance, du suivi de la performance et d’organisation des CCI, à l’instar des réformes importantes qui ont lieu actuellement en Europe. La Fondation iFRAP soutient cette initiative mais estime que des mesures complémentaires doivent être prises afin de permettre une évolution juridique des structures et d’effectuer les ajustements nécessaires afin de supprimer à terme les taxes sur la production qui les financent (voir notre note de novembre 2017).

L’article 13 du PJL « PACTE[1] » propose un objectif très circonscrit (voir étude d’impact p.171[2]) : « Il s’agit de permettre aux CCI de sécuriser les conditions dans lesquelles elles pourront développer leurs missions et d’assurer leur pleine capacité à exercer à la fois des services d’intérêt général, et des activités concurrentielles dans les mêmes conditions que pour les autres établissements publics habilités à le faire. », il s’agit donc d’un exercice de « sécurisation » juridique des activités concurrentielles exercées par les CCI.

Par ailleurs « Il s’agit également de leur donner les moyens nécessaires pour ce développement, notamment en leur permettant de recruter des personnels de droit privé, afin de répondre aux exigences de flexibilité et d’agilité. » On sécurise le recrutement de personnels contractuels de statut privé (flexibilité) en sus des personnels statutaires ou contractuels de droit public… sans changer la structure juridique de ces entités, à savoir des EPA et non des EPIC comme on pourrait le penser (dans la mesure où les SPIC sont « minoritaires » dans leur fonctionnement).

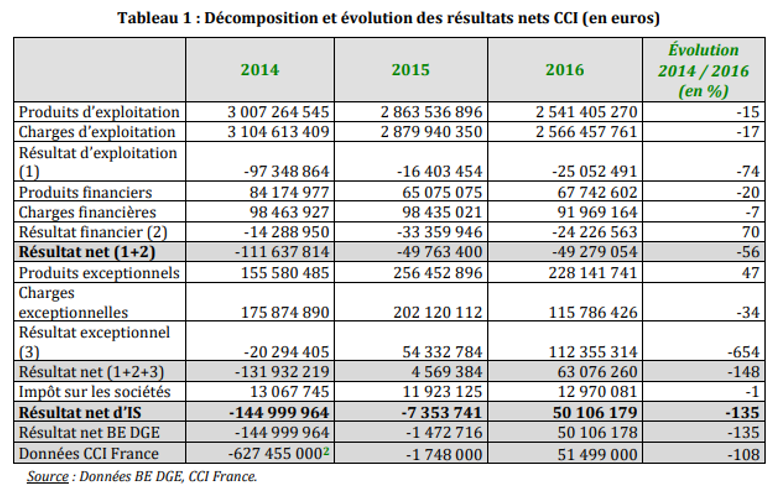

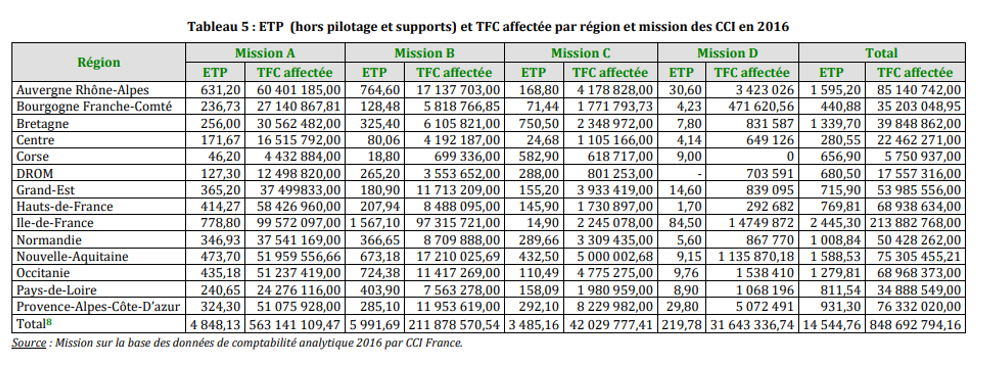

Les produits d’exploitation représentent un volume de 2,541 milliards d’euros contre 2,556 milliards d’euros de charges d’exploitation (hors prise en compte des produits et charges financiers, ainsi que de produits et charges exceptionnelles). Par ailleurs, les produits bruts de TFC représentaient 896 millions d’euros nets (848,6 millions hors contribution au Fonds de mutualisation (FMRSF[3])).

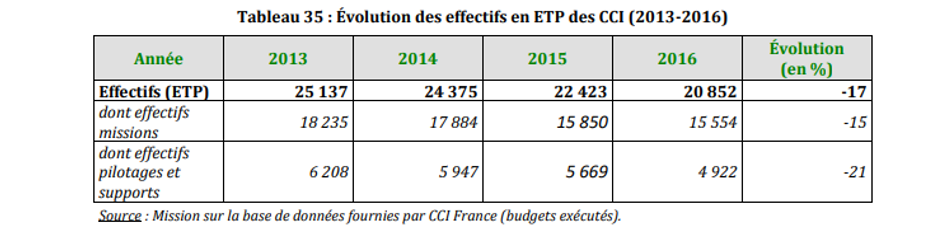

Enfin, l’évolution du nombre de personnels (évaluation en ETP) est la suivante depuis 2013 :

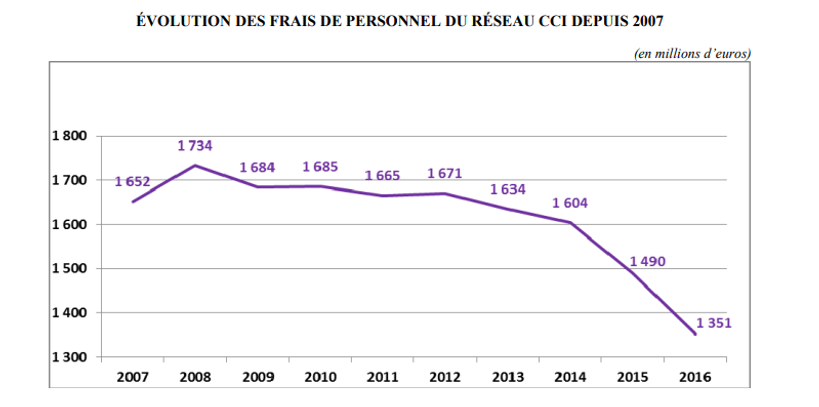

Elles font apparaître une baisse des effectifs employés de 17% (15% dans les effectifs « missions » et de 21% dans les effectifs de pilotage et de support[4]). Par ailleurs, la masse salariale suit également le même rythme, avec une baisse de -17,3% entre 2013 et 2016[5] :

Opinion liminaire de la Fondation iFRAP

Cette réforme vers plus de flexibilité et de reconnaissance des activités concurrentielles exercées par les CCI constitue un pas en avant dans la bonne direction.

On comprend que puisque les ressources fiscales affectées sont encore amenées à baisser (-43,3% entre 2013 et 2018[6]) puis -400 millions (soit 100 millions/an) à compter de 2019 jusqu’en 2022, un effort de contrainte supplémentaire devrait permettre de pousser les CCI à se réformer et à accepter une gestion par objectifs (via des COM), afin de cibler le niveau et la nature des activités exercées et de mieux « contractualiser » à terme leur performance.

Pour autant, cette mise sous contrainte ne s’accompagne pas d’une évolution significative du schéma d’organisation (en tout cas au niveau du PJL). Ni d’un possible rapprochement, pourtant souhaitable, entre les CCI et les CMA, voire avec les CA.

Les conclusions préliminaires des derniers rapports

Des directions claires ont été tracées via différents rapports :

- Le rapport de l’IGF de mars 2018[7], proposant 20 dispositions (voir encadré ci-après) et 3 scenarii (annexe III) possibles d’évolution :

- Scénario 1 : conservation du modèle d’EPA sous tutelle de l’Etat, mais recentrage des missions financées par la TFC (taxe sur les frais de chambres) conjugué à la disparition des CCIT et CMAD/CMAI au profit de CCIR et de CMAR avec délégation locale. Deux sous-variantes sont proposées :

- Un exercice de la tutelle par l’Etat en direct via la DGE sur les CCIR ;

- Une délégation de la tutelle aux têtes de réseau (CCI France, APCMA).

- Scénario 2 : Transfert de la tutelle et du financement des réseaux consulaires aux conseils régionaux (mise en cohérence de l’action publique en matière économique) :

- Option 1 (a minima) : le Conseil régional n’a pas de possibilité d’adaptation de la structure, ni de ses missions ;

- Option 2 : possibilité pour les CR d’adapter l’organisation territoriale mais pas la gouvernance ;

- Option 3 : possibilité pour les CR d’adapter l’organisation territoriale et la gouvernance (afin d’organiser plus facilement des synergies).

Dans ce cadre le FMRSF (fonds de modernisation, de rationalisation et de solidarité financière) ainsi que la représentation publique dévolue à CCI France et à l’APCMA disparaissent (remplaçables par une association financée par contribution des établissements publics régionaux). Par ailleurs, deux solutions d’affectation des taxes sont possibles : une dotation de base en fonction du produit généré par la fiscalité de sa région (TFCFE/TFCVAE), soit l’Etat transfère aux régions la ressource fiscale à charge pour elle de financer les chambres sous tutelle.

- Scénario 3 : consisterait à organiser un désengagement financier progressif de l’Etat et une transformation des modes de financement en rémunération de prestations de service et contributions volontaires des entreprises (afin de poursuivre la baisse des taxes de production qui les frappent) : c’est le modèle évolutif européen. Les chambres perdraient leur statut d’EPA : elles pourraient devenir des EPIC avant transformation en SA ou en associations.

Ce troisième scénario repose sur l’évolution principale constatée dans les autres pays européens :

- En Allemagne : 80 chambres, 8000 salariés et 400.000 bénévoles. La Ville de Hambourg a décidé en 2017 de supprimer à titre expérimental des contributions obligatoires. Par ailleurs contrairement à la France, les contributions pour l’ensemble des CCI sont barémisées en fonction du bénéfice d’exploitation et non du chiffre d’affaires ou de la masse salariale (ce qui contribue à alléger les impôts de production) ;

- Les Pays-Bas : ont fusionné leurs 24 puis 12 établissements en un seul établissement national (avec 12 chambres sans personnalité morale), désormais constitutif d’un guichet unique ;

- En Espagne : a basculé en 2010 dans un modèle adopté au R-U et aux USA : le financement des 86 chambres est assuré par les prestations de service et les cotisations volontaires de ses membres ; une partie de la taxe étant maintenue pour le financement de la Chambre Officielle de Commerce au niveau national[8].

Les propositions de la mission IGF (CCI et CMA) Proposition n° 1 : Migrer les plates-formes de saisie électronique des CFE des CCI et des CMA vers celle de Guichet-entreprises. Proposition n° 2 : À défaut de suppression des CFE, faire figurer dans les conventions d’objectifs et de moyens des CCI régionales les dispositions nécessaires pour : - interdire la facturation systématique de prestations d’accompagnement aux utilisateurs des centres de formalités des entreprises (CFE) ; - faire évoluer, sous réserve d’évaluation favorable d’une phase d’expérimentation, les tâches d’examen des déclarations par les CFE vers le seul examen de complétude. Proposition n° 3 : Fixer à l’administration fiscale une échéance pour être en capacité de recevoir de manière dématérialisée les documents en provenance des CFE. Proposition n° 4 : Facturer une partie des études d'information économiques des CCI, soit une économie 20% de TFC affectée (10 M€). Proposition n° 5 : Supprimer le caractère obligatoire du stage préalable à l’installation pour les artisans. Proposition n° 6 : Fixer dans le futur contrat d’objectifs et de performance de CCI France l’objectif d’établir dans un délai d’un an une classification nationale pour les actions d’appui aux entreprises. Faire figurer dans les conventions d’objectifs et de moyens des CCI régionales les dispositions nécessaires pour que soient adoptés dans l’ensemble du réseau :

Proposition n° 7 : Faire figurer dans les conventions d’objectifs et de moyens des CCI régionales les dispositions nécessaires pour que chaque CCI ait pour objectif, éventuellement modulable, de percevoir, pour ses actions d’appui aux entreprises, un montant de subventions en provenance des collectivités égal à au moins 15% de la ressource de TFC consacrée à ces activités. Proposition n° 8 : Veiller à ce que les objectifs figurant dans le contrat d’objectifs et de performance de CCI France et dans les conventions d’objectifs et de moyens des CCI régionales soient atteignables avec leurs seuls propres moyens d’action. Proposition n° 9 : Fixer dans le futur contrat d’objectifs et de performance de CCI France l’objectif de mener à titre expérimental et suivant les standards internationaux l’évaluation ex post d’impact économique d’une action d’appui aux entreprises d’une CCI volontaire. Cette évaluation sera financée par le fonds institué par l’article 1600 du CGI et destiné à financer des projets structurants de modernisation des chambres ou à contribuer à la solidarité financière. Proposition n° 10 : Supprimer ou réaffecter les 13 M€ de TFC imputée à l’activité collecte de l’apprentissage. Proposition n° 11 : Supprimer l’activité d’OCTA à l’occasion de la réforme en cours. Proposition n° 12 : Filialiser, régionaliser et mutualiser avec les CMA la gestion des CFA des CCI et CMA. Proposition n° 13 : Transférer aux régions/branches le financement sur les CFA soit 60 M€ dans le cadre de la réforme en cours et supprimer l’affectation de TFC. Proposition n° 14 : Transférer aux régions/branches/pôle emploi le financement sur la formation continue soit 28 M€. Proposition n° 15 : Généraliser la filialisation de la formation initiale des CCI. Proposition n° 16 : Expertiser la possibilité d’une suppression complète de TFC sur la formation initiale, soit 74 M€, et les activités de R&D, soit 26 M€. Proposition n° 17 : Transférer aux régions/branches/éducation nationale le financement sur l’orientation professionnelle soit 10,5 M€. Proposition n° 18 : Supprimer la TFC affectée au programme promotion du territoire soit 30 M€. Proposition n° 19 : Supprimer la TFC résiduelle affectée aux programmes de gestion des infrastructures et équipements. Proposition n° 20 : Recentrer sur CCI France, conformément à l’article L711-2, la mission consultative nationale, européenne et internationale, soit une suppression de 30 ETP et TFC affecté à cette mission soit 5 217 177 € |

b) Le rapport (intermédiaire) OPPELT/ DUPONT[9] :

Les propositions du rapport intermédiaire (dont la version définitive a été déposée au 24 juillet mais n’est pas encore publiée) sont les suivantes :

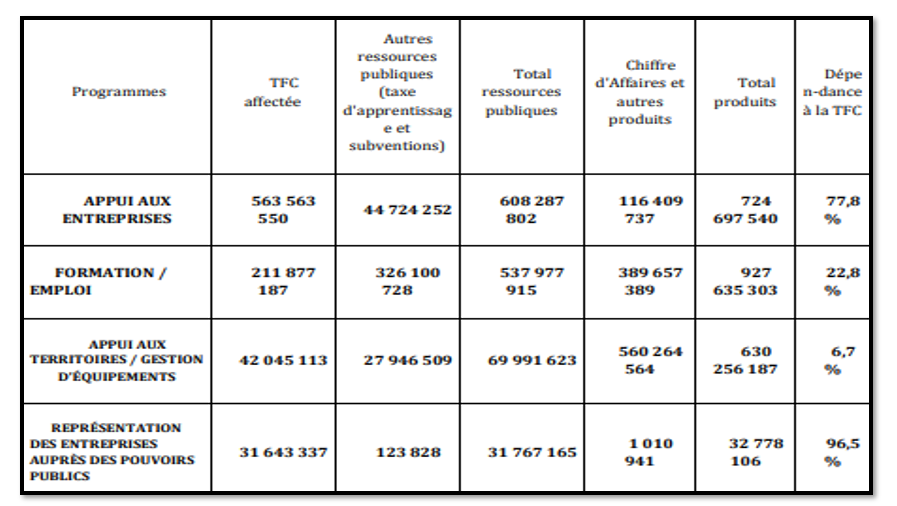

- A raison des financements par la TFC deux missions doivent être considérées comme prioritaires : la mission d’appui aux entreprises (financée à 78% par la TFC) et la mission de représentation des entreprises (financée à 97% par la TFC) ; « au sein même de ces deux missions, une analyse fine permettra de distinguer les actions s’inscrivant éventuellement dans le champ concurrentiel. »

- Il en découle que la mission formation (22,8% financée par la TFC) hors grandes Ecoles, relève très largement du champ concurrentiel ;

- Par ailleurs la mission d’appui au territoire reviendrait aux collectivités territoriales.

- Bonne conduite des missions exercées : deux limites sont identifiées (les contraintes de financement (baisse de la TFC), ainsi que les doublons (CCI à l’international et BPI France, les collectivités territoriales elles-mêmes (actions extérieures, représentations économiques, etc.). Il est donc nécessaire de clarifier :

- Les progrès réalisés : les CCI prennent part aux SRDEII (schémas régionaux de développement économique, d’innovation et d’internationalisation), convention CCI France/Régions de France du 6 mars 2018 (c’est donc tout frais). Réseaux consulaires et Business France autour de l’initiative (Team France Export) ; relations entre les CCI et les services déconcentrés de l’Etat ; la question du chevauchement des compétences entre les CCI et les CMA (95,1% des 85 CCI affirmant collaborer avec la CMA de leur territoire)… ;

- Les chantiers en cours : la qualification de « prestations marchandes » de certaines CCI alors qu’elles se situent dans le champ de financement de la TFC ; la difficile accessibilité du réseau : CCI France le 24 octobre 2017 a voté la mise en place d’une « offre nationale unifiée » déclinée au niveau régional.

La mission d’information formule 13 propositions :

|

Les propositions de la Fondation

- Pour la Fondation iFRAP la rationalisation des CCI doit être réalisée sur la base du scénario 1 de l’IGF et du scénario 1 de la mission : il faut rationaliser les structures et renforcer le pouvoir de CCI France en tant que tête de réseau avant de pouvoir basculer dans le scénario 3 (en faire des structures indépendantes et auto-suffisantes financièrement).

En effet, l’option 2 (la décentralisation) auprès des régions, pose de multiples difficultés : une apparente synergie, mais une quasi-impossibilité ensuite de basculer sur le scenario 3 ; un conflit ouvert de légitimité entre les élus régionaux et les élus consulaires ; une inadéquation entre les initiatives régionales et les initiatives des CCIT/L qui se situent au niveau des métropoles et du bloc communal.

- Cependant, l’ouverture au statut de contractuel devrait être l’occasion de faire évoluer la structure juridique des CCI qui d’EPA deviendraient progressivement EPIC, avec la montée en puissance des activités concurrentielles.

Pour faire évoluer les CCI d’EPA en EPIC il faut que la proportion du CA réalisé à partir des activités concurrentielles devienne significative (s’il est inférieur à 50%, l’EPIC est considéré comme opérateur de l’Etat, au-dessus il sort du périmètre). Le bénéfice de la mesure devrait être de permettre une sortie des fonctionnaires et une entrée de contractuels de droit privé. Dans les EPIC la seule contrainte réside dans le fait que la direction de la structure et son comptable soient statutaires. Il serait ensuite loisible de transformer à nouveau leur structure juridique en associations à but lucratif ou en structure commerciale (avec quelques missions de service public).

- Il faut partir du constat que l’enjeu c’est la baisse des taxes sur la production. Une première mouture pourrait être un basculement de la TFC en CVO (cotisation volontaire obligatoire), avant une bascule éventuelle en CV (cotisation volontaire).

La mission de représentation des entreprises pourrait rester financée par une portion de taxe ou une CVO abondant directement le budget de CCI France ; les autres missions étant reventilées (vers les collectivités territoriales pour la mission d’appui aux collectivités), vers l’Etat (pour les grandes écoles), etc., lorsque le caractère d’intérêt général est prédominant, quitte ensuite, pour les pouvoirs publics, à contractualiser avec ces mêmes structures afin d’assurer ces missions.

- Le principe de primauté de la structure faîtière (CCI France) ne devrait pas faire obstacle à une progressive mise en concurrence de prestations entre les CCIR (en évitant une structuration « sclérosante » par territoire). Ainsi, les structures les plus performantes pourraient conduire à la mise en extinction des moins agiles et les absorber ou non ;

- S’agissant du mode d’élection, en revenir à un système par suffrage indirect enchâssé est à notre avis insuffisant. Il faut sans doute également prévoir la suppression des votes par secteurs économiques distincts de façon à faire baisser le nombre des conseillers consulaires ;

- Nous proposons un programme progressif de cession d’actifs des 47 aéroports, des 39 ports de commerce, des 16 ports de pêche et des 25 ports de plaisance (583 millions de produits d’exploitation, 3.302 ETP, mais une valeur nette comptable de l’actif immobilisé de 592 millions d’euros)[10]. Alternativement si la bascule était trop forte, il faudrait au contraire maximiser leur rendement dans une perspective de sortie du « tout fiscal » par voie de conventionnement et de délégation de gestion ;

- Enfin, il faut s’astreindre à un rapprochement des CCI et des CMA, qui constitue un enjeu supplémentaire de rationalisation ; (à noter qu’en Allemagne l’affiliation n’est pas obligatoire pour les indépendants, les artisans et les agriculteurs). Il faut donc faire un effort de synergie pour rendre le modèle français compétitif.

[1] Ainsi que le projet de loi p.111-112 http://www.assemblee-nationale.fr/15/pdf/projets/pl1088.pdf

[2] Tout d’abord la description de l’article 13 du PJL voir l’étude d’impact sur l’article 13, p.167 et suiv : http://www.assemblee-nationale.fr/15/pdf/projets/pl1088-ei.pdf

[3] Voir tableau n°7 p.49, annexe I du rapport IGF mars 2018. http://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsPublics/2018/2017-M-071-03.pdf

[4] Voir rapport Ibidem, p.77.

[5] Source, Rapport OPPELT/DUPONT, p.70, juillet 2018 http://www.assemblee-nationale.fr/15/pdf/rap-info/i1189.pdf

[6] Plus précisément la TFC représentait pour les CCI (1,211 milliard d’euros en 2010, 1,339 milliard d’euros en 2013) contre 746 millions en 2018. La composante additionnelle à la CFE est constante entre 2013 et 2018 à 549 millions d’euros, tandis que la taxe additionnelle à la CVAE est passée de 819 millions d’euros en 2013 à 226 millions en 2018.

[7] Le rapport de l’IGF de mars 2018 en particulier l’annexe III (le plus important) p.183 et suiv http://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsPublics/2018/2017-M-071-03.pdf

[8] Une situation que nous avions bien analysée voilà un an, voir notre note en date du 2/11/2017 http://www.ifrap.org/budget-et-fiscalite/chambres-de-commerces-vers-le-modele-espagnol

[9] Voir, Communication de MMmes Stella DUPONT et Valérie OPPELT, point d’étape des travaux de la mission, 4 juillet 2018. Depuis lors, le rapport définitif a été publié le 26/07/2018, http://www.assemblee-nationale.fr/15/pdf/rap-info/i1189.pdf

[10] Ces chiffres sont curieux, dans la mesure où la valeur comptable est historique. Il faudrait fiabiliser la valorisation de ces actifs à leur valeur de marché (via la DIE (direction de l’immobilier de l’Etat) ou un prestataire privé), voir le précédent d’une opération de fiabilisation réalisée par le département du Loiret, http://www.ifrap.org/etat-et-collectivites/patrimoine-des-collectivites-territoriales-1361-milliards-deuros