Les employeurs paient 47% du modèle social français

Dans un article récent, l’économiste Jean Peyrelevade a souligné l’importance de la redistribution de notre système social atteignant 31% du PIB annuel. C’est en effet l’ordre de grandeur de notre système de protection sociale qui atteignait en 2018 (donc hors crise), près de 32% du PIB, et même 34,9% en 2019 (soit 809,1 milliard d’euros hors transferts). Ce montant sans équivalent, s’appuie en particulier sur un système de prélèvements obligatoires particulièrement élevé sur les ménages et les personnes morales et dirigé principalement vers le financement des ASSO (administrations de sécurité sociale), représentant 24,6% du PIB. Nous présentons ici pour 2021 la répartition des principaux prélèvements finançant les ASSO. Celui-ci repose sur nos personnes morales (entreprises et administrations publiques) pour près de 47,1% de son financement, ce qui joue nécessairement à la baisse sur notre compétitivité.

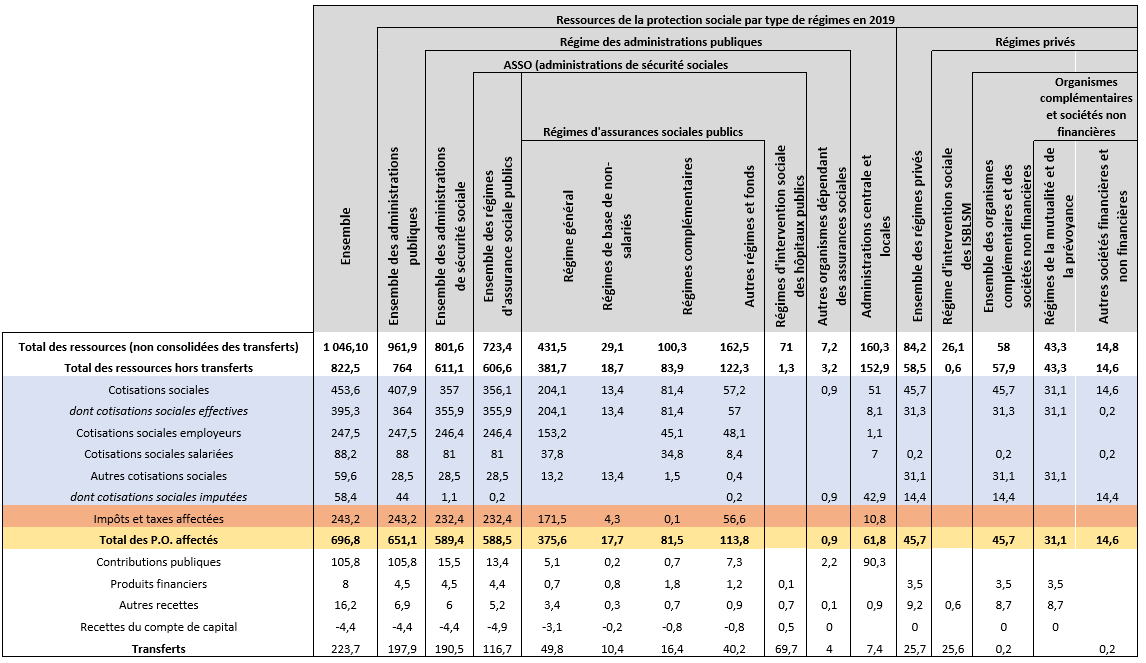

Le compartiment des ASSO, un sous-ensemble de la protection sociale

La protection sociale en France est sensiblement plus développée que le seul champ des ASSO, mais celui-ci en constitue cependant l’ensemble dont le poids financier est le plus lourd. Hors crise, comme le révèle les comptes de la protection sociale 2021[1] (dernier millésime analysé 2020 mais atypique du fait de la crise), les ressources de la protection sociale en 2019 représentaient 822,5 milliards d’euros dont 696,8 milliards de prélèvements obligatoires, soit 85% (453,6 milliards de cotisations sociales (dont 58,4 milliards de cotisations sociales imputées, soit à 74% constitués par le CAS pensions des fonctionnaires de l’Etat), 243,2 milliards d’impôts et taxes affectées), ainsi que 105,8 milliards de contributions publiques (subventions)). Le champ propre des ASSO étant financé hors transfert par 589,4 milliards de prélèvements obligatoires (357 milliards de cotisations sociales et 232,4 milliards d’impôts et taxes affectées), soit 85% des P.O. mobilisés pour le financement de la protection sociale. A cela s’ajoute entre autres, le financement des régimes des fonctionnaires et agents publics soit 61,8 milliards de P.O. supplémentaires : 51 milliards de cotisations sociales (dont 42,9 milliards de cotisations sociales imputées) et 10,8 milliards d’impôts et taxes affectées, ainsi que l’ensemble des régimes privés, soit 45,7 milliards de P.O. (intégralement sous la forme de cotisations sociales spécifiques).

Source : DRESS, 2022.

Des recettes de 665,52 milliards d’euros en 2021 sur le champ ASSO

2021 Mds € | |

|---|---|

Solde des ASSO | -17,40 |

Total des dépenses de sécurité sociale | 682,92 |

Total des recettes de sécurité sociale | 665,52 |

Source : INSEE, comptes de la Nation 2021.

En 2021, le solde des ASSO présente un déficit de 17,4 milliards d’euros, représentant le différentiel entre les dépenses des administrations de sécurité sociales et les recettes qui les couvrent.

| 2021 Mds € |

|---|---|

Total des recettes | 665,52 |

Cotisations sociales imputées | 1,16 |

Production pour emploi final propre | 0,35 |

Total des recettes hors éléments imputés | 664,01 |

Recettes de production (tarifs) | 22,11 |

Revenus de propriété | 3,69 |

Transferts | 25,68 |

dont transferts des autres APU | 21,35 |

dont transferts hors APU | 4,32 |

Impôts et cotisations sociales | 614,05 |

Impôts sur la production et les importations (D2) | 109,13 |

Impôts courants sur le revenu et le patrimoine (D5) | 144,57 |

Impôts en capital à recevoir (D91r) | 0,00 |

Transferts de recettes fiscales (D733) | -0,24 |

Cotisations sociales nettes (D61) | 367,45 |

Impôts et cotisations dus non recouvrables nets (D995r) | -6,87 |

Source : INSEE, comptes de la Nation 2021. NB : Des effets d’arrondis empêchent d’effectuer des additions pures et simples des lignes intermédiaires.

Sur l’ensemble de ces recettes, les recettes fiscales et contributions et cotisations sociales représentent 614 milliards d’euros, dont 367,45 milliards d’euros de cotisations sociales effectives nettes, 246,6 milliards de recettes fiscales associées. 50 milliards d’euros de recettes de production (recettes tarifaires), de revenus de propriété et de transferts en provenance d’autres administrations complètent l’ensemble des ressources des administrations de sécurité sociale (Sécurité sociale, autres régimes obligatoires, régimes complémentaires, UNEDIC, CADES, hôpitaux, etc.)

614 milliards de prélèvements obligatoires assis sur les entreprises et les ménages

Il est ensuite possible de ventiler la répartition des prélèvements obligatoires affectés aux ASSO entre ménages et personnes morales :

2021 Mds € | Personnes morales | Ménages | |

|---|---|---|---|

Répartition des prélèvements obligatoires | 100 | 47,1 | 52,9 |

Impôts et cotisations sociales | 614,05 | 289,06 | 324,99 |

Impôts sur la production et les importations (D2) | 109,13 | 32,38 | 76,75 |

Impôts courants sur le revenu et le patrimoine (D5) | 144,57 | 1,04 | 143,53 |

Impôts en capital à recevoir (D91r) | 0,00 |

| 0,00 |

Transferts de recettes fiscales (D733) | -0,24 |

| -0,24 |

Cotisations sociales nettes (D61) | 367,45 | 255,64 | 111,81 |

Impôts et cotisations dus non recouvrables nets (D995r) | -6,87 | 0,00 | -6,87 |

Source : INSEE, comptes de la Nation 2021.

Les personnes morales fournissent près de 47,1% des cotisations et contributions fiscalo-sociales des ASSO, tandis que les ménages en fournissent 52,9%. Cela représente donc respectivement 289 milliards d’euros pour les personnes morales et 325 milliards pour les ménages.

Un système social qui repose à 47,1% sur les personnes morales

Si maintenant on s’intéresse au détail des prélèvements pesant sur les personnes morales (administrations publiques en tant que contributeurs et entreprises), celles-ci contribuent à hauteur de 289 milliards d’euros, répartis entre 33,4 milliards de recettes fiscales et 255,6 milliards de cotisations patronales.

Détail des prélèvements sur les personnes morales | 2021 Mds € |

|---|---|

Taxe sur les véhicules de tourisme des sociétés | 0,76 |

Taxes sur les salaires | 15,32 |

Taxes au profit de l'Association sur la garantie des salaires | 0,86 |

Taxes au profit du CNSA (Caisse nationale de solidarité pour l'autonomie) | 2,12 |

Taxes au profit du FNAL (Fonds national d'aide au logement) | 3,65 |

Forfait social | 5,13 |

Contribution patronale sur stock-options | 0,88 |

Contribution sociale de solidarité des sociétés (C3S) | 3,66 |

Impôts sur la production et les importations | 32,38 |

Contribution sociale sur les bénéfices des sociétés | 1,04 |

Total des recettes fiscales | 33,42 |

Cotisations patronales effectives | 255,64 |

Total des prélèvements obligatoires affectés | 289,06 |

Source : INSEE, comptes de la Nation 2021 et National Tax Lists.

Il est facile de constater que s’agissant de la fiscalité affectée, les taxes de production représentent les plus lourdes contributions, très au-dessus de la fiscalité sur le capital ou de la fiscalité sectorielle. Ainsi de la taxe sur les salaires (15,32 milliards) pour les secteurs hors champ TVA, le forfait social ou la C3S (impôt de production le plus nuisible mais toujours partiellement en place) finançant la CNAV.

… et à 53% sur les ménages

S’agissant maintenant du financement par les ménages des ASSO, les recettes fiscales les financent à hauteur de 220,3 milliards d’euros, dont 50 milliards de TVA et 26,7 milliards par des impôts sectoriels, dont les accises sur le tabac, les boissons (alcool, sucre) et les conventions d’assurance.

Détail des prélèvements sur les ménages | 2021 M € |

|---|---|

TVA (taxe sur la valeur ajoutée) | 50,05 |

Taxes sur les tabacs | 15,31 |

Taxes spéciales sur les conventions d'assurance | 6,29 |

Taxes sur les boissons | 4,80 |

Prélèvements sur les jeux et paris en ligne | 0,29 |

Total impôts de production et importations | 76,75 |

Contribution sociale généralisée (CSG) | 129,47 |

Contribution au remboursement de la dette sociale (CRDS) | 7,81 |

Autres prélèvements sociaux | 6,24 |

Total impôts sur le revenu | 143,53 |

Total des recettes fiscales | 220,28 |

Cotisations effectives des ménages (salariés, indépendants etc.) nettes | 111,81 |

Transferts de recettes fiscales et impôts et cotisations non recouvrées | -7,11 |

Total des prélèvements obligatoires des ménages affectés à la sécurité sociale | 324,98 |

Source : INSEE, comptes de la Nation 2021 et National Tax Lists.

S’y ajoute des impositions directes de 137,3 milliards de CSG/CRDS et 6,24 milliards constitués par d’autres prélèvements sociaux (dont des contributions sur la production de médicaments). On trouve enfin les cotisations salariales et assimilées (indépendants, etc.) pour un montant de 112 milliards d’euros. Enfin des recettes fiscales transférées et des cotisations non recouvrables minorent l’ensemble.

Conclusion

On vérifie ici numériquement ce que Jean Peyrelevade appelle « Une blessure imposée à l’appareil productif » français. En effet, les entreprises face à une ponction d’un tel niveau doivent nécessairement comprimer leurs marges, ce qui joue négativement sur la progression des salaires, mais aussi sur l’investissement, alors même que le capitalisme contemporain se traduit par une intensité capitalistique accrue. Cela produit en retour une baisse mécanique de la croissance potentielle et de la valeur actionnariale des entreprises. Celles-ci insuffisamment capitalisées présentent des risques spécifiques : rachats extérieurs, financements par endettement ou se retrouvent poussés à se développer à l’étranger. Réindustrialiser la France, suppose donc de répondre point par point à cette cascade fiscale :

- Poursuivre la baisse des impôts de production ;

- Reporter progressivement sur les salaires, le montant actuel des cotisations patronales supportées ;

- Réformer notre système de protection sociale afin de faire baisser les dépenses actuelles (réforme des retraites, de l’assurance chômage, des minima sociaux (avec mise en place d’une ASU (allocation sociale unique)), de l’organisation hospitalière, etc.)

[1] En particulier les chiffres détaillés dans l’annexe n°5, tableau n°1 p. 137 et suivantes, https://drees.solidarites-sante.gouv.fr/sites/default/files/2021-12/CPS-2021.pdf#page=137