Les 16 mesures (qui pourraient être à l'ordre du jour) du sommet social du 18 janvier

-

Agnès Verdier-Molinié

Agnès Verdier-MoliniéDirectrice de la Fondation iFRAP

Le sommet social du 18 janvier devrait être l'occasion de faire un point sur les réformes de fond qu'il conviendrait d'appliquer à notre modèle social dans le sens de la convergence France-Allemagne. Outre la question de la TVA sociale qui occupe déjà tous les esprits mais ne devrait avoir qu'un effet très limité sur la compétitivité de la France, le gouvernement et les partenaires sociaux ne pourront pas faire l'économie d'une réflexion renouvelée sur la durée du travail comparée dans nos deux pays. La récente étude de Coe-Rexecode a mis en évidence que les Français travaillent 225 heures de moins que leurs homologues Allemands et ont vu leur durée de travail baisser de façon très importante entre 1998 et 2010. Un différentiel qui a eu un impact réel sur le pouvoir d'achat moyen des français (+7% en France contre +13% en Allemagne sur la même période).

Bien entendu, le plus important serait d'arriver, comme les Allemands l'ont fait, à baisser les dépenses publiques pour redonner du souffle à nos entreprises. Ce basculement devrait s'opérer par l'intermédiaire d'une révision lucide de nos dépenses sociales. Nous proposons ainsi la mise en place de mécanismes incitatifs relatifs à la durée d'indemnisation du chômage, à la fiscalisation des compléments de revenus et à la création d'un nouveau système de retraites universel.

- Document de travail COE Rexecode

En matière de droit du travail, nous proposons de laisser aux partenaires sociaux le soin de négocier au niveau des branches le salaire minimum et la durée légale du travail. Une flexibilisation accrue des contraintes juridiques au recrutement et à l'ajustement des effectifs aux conditions et contraintes d'activités devrait renforcer la santé et la profitabilité des entreprises. Parallèlement, il nous semble juste de rénover les conditions de la négociation sociale en renforçant la représentativité des syndicats de salariés (introduction des chèques syndicaux) tout en aménageant sur le modèle allemand les modalités de contrôle des entreprises (réforme de l'inspection du travail et renforcement parallèle du recours aux syndicats en cas de litiges relatifs aux contrats de travail).

Enfin, réfléchir sur notre modèle social devrait conduire gouvernement et partenaires sociaux à prendre en compte la transmission et la création d'entreprises. En favorisant la constitution d'entreprises familiales peu enclines à délocaliser leurs emplois et leurs compétences, tout en permettant un développement continu du tissu de nos PME en améliorant le statut fiscal des investisseurs en phase d'amorçage (imputation des pertes éventuelles sur le revenu global).

Voici des propositions concrètes pour la croissance et l'emploi que la Fondation iFRAP soumet au gouvernement et aux partenaires sociaux.

Baisse des dépenses sociales :

1- Réduction progressive de la durée d'indemnisation au titre du chômage pour les moins de 50 ans, en la faisant converger vers le modèle allemand. Nous proposons une convergence progressive de la durée d'indemnisation sur 7 ans, qui passerait à 20 mois puis 18 mois, puis 15 mois, puis 12 pour les moins de 50 ans (7 milliards d'économies sur 5 ans). Rappel du modèle allemand : 12 mois d'indemnisation chômage pour les moins de 50 ans, 15 mois à partir de 50 ans, 18 mois pour les plus de 55 ans et 24 mois pour les plus de 58. Afin d'être plus incitatif dans la reprise du travail il faut être plus rigoureux dans l'application des obligations pesant sur les allocataires des indemnités chômage et des minimas sociaux (RSA).

2- Diminuer les dépenses sociales en agissant sur les compléments de revenus (APL, RSA, Allocations familiales…). La Fondation iFRAP propose de rendre imposables à l'IR les « compléments de revenus » (prestations en espèces selon le vocabulaire de l'INSEE, pour un chiffrage inconnu mais peut-être supérieur à un milliard d'euros de recettes), ce qui permettrait aussi l'identification des montants perçus par foyer fiscal et le plafonnement global de ces prestations à un chiffre qui devrait être nettement inférieur au Smic net pour un foyer composé d'une personne seule ; lier beaucoup plus le RSA à la recherche active d'emploi et diminuer la prestation versée en cas de refus de propositions raisonnables d'emplois sur le modèle allemand.

3- Création d'un système de retraites universel regroupant tous les régimes de retraite, la CNAV et les retraites complémentaires (5 milliards d'euros d'économies sur 5 ans) et indexation des retraites publiques et privées sur la croissance et non sur l'inflation (environ 10 milliards d'euros d'économies sur 5 ans) ; un retour à l'âge de la retraite à 65 ans progressif entre 2017 et 2029 et 45 années de cotisations comme en Allemagne.

Droit du travail :

4- Négocier le SMIC par branche ou par entreprise avec les syndicats.

5- Négocier la durée du travail par branche ou par entreprise avec les syndicats.

6- Allonger de 50% la durée maximum des CDD, soit passer à un CDD maximum de 24 mois et libérer le recours aux CDD et à l'intérim pour que l'entreprise puisse les utiliser pour s'essayer à de nouvelles activités et pas seulement pour remplacer les malades et faire face aux variations saisonnières d'activité, et augmenter la durée maximale des CDD,

7- Diminuer le coût des adaptations d'effectifs en accélérant les processus d'ajustement de main-d'œuvre des entreprises à la conjoncture économique. En effet, bloquer ou ralentir les licenciements « désincite » à l'embauche alors qu'il faudrait anticiper ces adaptations et former plus vite aux nouveaux métiers. Le coût d'une réduction des effectifs est la somme du coût des licenciements proprement dits, du maintien des dépenses improductives durant la procédure préalable et des coûts juridiques postérieurs. Dans un premier temps le raccourcissement de la procédure préalable et des délais de jugement des conflits éventuels allégerait significativement les coûts, et empêcher l'annulation rétroactive des plans sociaux. Par la suite, il faudrait parvenir à ce que le coût ne soit pas supporté à 100% par l'entreprise.

8- Doubler les seuils sociaux des entreprises qui vont les franchir (passer de 50 à 100 salariés pour l'obligation de créer un Comité d'Entreprise par exemple).

9- Réformer l'inspection du travail ; ses agents ne devraient pas pouvoir adhérer aux centrales syndicales ou devraient alors renoncer à leurs pouvoirs judiciaires ; on ne peut être juge et partie. Par ailleurs, l'inspection du travail française ne devrait pas avoir de compétence en matière de lutte contre le travail illégal ou en matière de contrôle des droits liés au contrat de travail (entièrement du ressort des services douaniers et de la justice chez nos voisins – voir encadré).

10- Transformer la déduction fiscale sur les adhésions en un "chèque syndical". La formule du "chèque syndical " serait un chèque individuel attribué à chaque salarié pour être versé par celui-ci au syndicat de son choix. Le chèque syndical remplacerait à terme toutes les subventions et mises à disposition de locaux et de personnels.

Impôts et cotisations :

11- Changer l'assiette des impôts sur la production (taxe sur les salaires par exemple qui représente 11 milliards d'euros), très élevés en France (26 milliards d'euros en France contre 2 milliards d'euros en Allemagne), comme les « Gewerbesteuer » (taxe professionnelle) allemands, c'est-à-dire en les calculant non pas sur la production (avant EBE) mais sur les résultats, mais aussi simplifier ces impositions trop nombreuses, et surtout, stabiliser leur régime.

12- Augmenter le seuil d'application du taux réduit de l'IS sur les PME lorsque les bénéfices sont conservés dans l'entreprise ; la croissance est consommatrice de besoins de fonds de roulement et pour que les banques puissent augmenter leurs concours en fonction des besoins, il est nécessaire de faire en sorte que les capitaux propres augmentent eux aussi. La technique proposée de relèvement des seuils est pour nous la plus simple. Cette approche nous semble plus efficace que celle consistant à utiliser des fonds budgétaires abondant des fonds de garantie pour que les PME parviennent à emprunter les fonds propres qui leur manquent.

13- Transférer le financement des allocations familiales (33 milliards) sur la TVA, en augmentation d'au plus 2 points, la CSG/CRDS, en augmentation d'environ 1,5 à 2 points, et le solde, à hauteur de 0,5 milliard maximum, sur l'IR. Répartir également entre cotisations patronales et salariales le total des cotisations autres que les allocations familiales, en y incluant la CSG/CRDS, ce qui aboutirait à alléger d'environ 11 points (allocations familiales comprises) les cotisations patronales et à alourdir d'environ 5 points les cotisations salariales.

Transmission d'entreprises :

14- En matière de transmission d'entreprises familiales ou patrimoniales, nous proposons de nous inspirer de la réforme allemande qui a introduit un abattement de 85% sur les droits de succession de l'héritier à condition que celui-ci conserve une part importante et inchangée du patrimoine et de l'effectif sur une durée de 15 ans. Cela favoriserait le renforcement de la stabilité du capitalisme familial et concourrait à l'émergence d'un syndicalisme cogestionnaire dans les petites et moyennes entreprises. Il pourrait bien évidemment exister des mécanismes de garantie/compensation en cas de difficultés économiques particulières.

Création d'entreprises :

15- Mise en place d'un plan pour permettre le financement et la croissance des start-up qui augmenterait le plafond de déduction à l'Impôt sur le Revenu des investissements réalisés en direct dans les entreprises de moins de 5 ans et de moins de 50 salariés et permettrait de sortir ce dispositif du plafond global des niches.

16- Amélioration de l'efficacité du statut de société de capitaux à transparence fiscale (239 Bis AB du CGI) en permettant aux investisseurs en capital dans une entreprise de moins de 5 ans qui ne sont pas dirigeants de déduire leurs pertes de l'assiette de l'IR.

Les traits saillants des réformes allemandes de la décennie passée pour les entreprises.

- L'agenda 2010 comprend essentiellement les lois Hartz (2003/2004). Ces lois ont concerné l'emploi. La politique de l'emploi était intenable, ayant coûté 71 Milliards en 2002. Quatre lois sont intervenues, et en particulier Hartz I avec l'institution des minijobs (contrats précaires sans protection sociale et payés jusqu'à 400 euros par mois), et des midijobs au-dessus de ce chiffre, et Hartz IV, concernant le chômage : la durée d'indemnisation (entre 60 et 67% du salaire antérieur) est réduite de 32 à 12 mois, après quoi subsiste seulement une allocation semblable au RSA, qui est fonction du degré de nécessité et dont l'allocation est exclue en cas d'existence de revenus ou de patrimoine quels qu'ils soient, avec obligation de reprendre quasiment tout emploi proposé, même inférieur aux minima des accords de branche. Ces lois ont beaucoup réduit le chômage par rapport à la situation antérieure où les prestations étaient très généreuses.

- Les accords de Pfordheim (2004) qui autorisent les dérogations aux accords de branche concernant salaires, durées et horaires de travail, dès lors qu'existent des « impératifs de compétitivité ». Ces accords extrêmement importants, qui ont introduit la flexibilité, se sont traduits par une infinité d'accords particuliers de toutes sortes (850 de 2004 à 2006), et en particulier chez Siemens et Daimler où la durée du travail est repassée de 35 à 40 heures sans compensation salariale( !).

- En dehors des réformes récentes, signalons que les cotisations d'assurance maladie sont d'une part dégressives à partir d'un plafond de 3.675 euros par mois, et qu'elles sont réparties à hauteur de 7% pour les employeurs et 7,3% pour les salariés (au lieu de 12,8% et 0,75% en France. Quant à la politique familiale, elle est payée par l'impôt en Allemagne. Price Waterhouse (2009) a calculé que les charges sociales coûtaient 51,7% de leur bénéfice aux entreprises françaises, au regard de seulement 23% en Allemagne.

Par ailleurs, une réforme des retraites a été votée en Allemagne en 2001 : baisse du taux de remplacement (46 % jusqu'en 2020, 43 % jusqu'en 2030), recul de l'âge de la retraite de 65 à 67 ans de 2012 à 2029. Un système de retraite par capitalisation facultatif mais fortement encouragé par la fiscalité a été créé en 2001 et devrait compenser la baisse du niveau de la retraite. Il existe des retraites d'entreprises complémentaires facultatives dans 35% des entreprises.

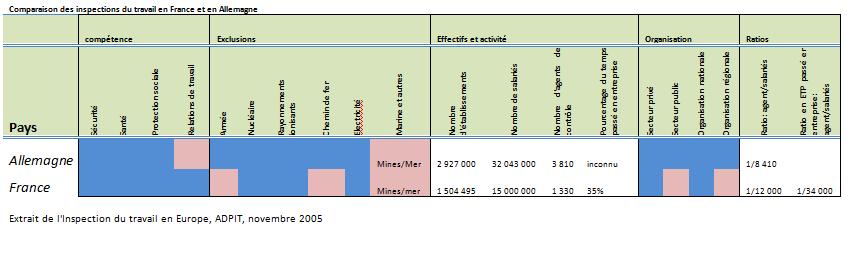

Inspection du travail en France et en Allemagne : des différences sensibles

Les inspecteurs du travail en Allemagne à la différence de la France sont répartis en deux services, l'inspection du travail proprement dite et les services d'inspection des organismes d'assurance accidents (UVT). Composés de fonctionnaires et de contractuels ils sont recrutés sur dossier et entretien et non sur concours. Ils sont composés d'ingénieurs, de techniciens, de juristes et de médecins du travail. La compétence du recrutement et de l'animation des services d'inspection relève des länder qui peuvent en outre faire varier leurs attributions en matière environnementale. Les différences marquantes avec le système français d'inspection sont données par le tableau comparatif suivant datant de 2005 :

Comparaison des inspections du travail en France et en Allemagne

Tout d'abord, le nombre d'inspecteurs est supérieur en Allemagne (3.810 agents) par rapport à la France (1.330), en raison du doublement des services d'inspection et de leur décentralisation. Ensuite, les inspecteurs n'interviennent pas en matière de relations du travail. Plus précisément :

- L'inspection du travail allemande n'est pas compétente en matière de contrôle du respect des conventions collectives ou des rémunérations. En ces matières les salariés doivent contacter leur syndicat ou les tribunaux compétents ;

- Le rôle des inspecteurs concerne donc uniquement les secteurs de la sécurité, de la santé, et de la protection sociale des salariés ;

- Par ailleurs l'inspection du travail n'a pas de compétences en matière de contrôle des droits liés au contrat de travail (relevant d'un recours éventuel aux syndicats ou aux tribunaux) ou en matière de lutte contre le travail illégal (qui est entièrement du ressort des services douaniers).

- Enfin, les inspecteurs allemands contrôlent indifféremment les administrations et établissements publics comme les entités privées, compétences dont ne disposent pas les inspecteurs français.

Enfin, les relations avec les dirigeants d'entreprises sont moins tendues par le fait même qu'en absence de dispositions légales ils préviennent généralement de leur visite les entités contrôlées, et que les dispositions légales leur imposent des obligations de neutralité, de confidentialité et de loyauté qui peuvent être sanctionnées suivant une échelle graduée allant de l'avertissement à la rétrogradation en passant par la réduction de salaire.