Investissement privé : il faut passer aux actes !

Dans le cadre de son plan pour soutenir l’investissement, le Premier ministre a annoncé vouloir réorienter l’épargne pour favoriser l’investissement privé. Une annonce qui répond aux dizaines de rapports publics sur ce sujet. Manuel Valls souhaite renforcer les mesures mises en place dans le rapport Berger-Lefebvre. Mais à l’évidence il faudra aller plus loin et ne pas tout attendre de l’assurance-vie qui sert encore majoritairement à financer la dette publique.

Le Premier ministre Manuel Valls a présenté le 8 avril son plan pour relancer l’investissement en France. Le détail du plan est accessible sur le site de Matignon. Les principales mesures de ce plan sont :

- La mise en place d’un sur amortissement exceptionnel de 40% pour les investissements réalisés entre le 15 avril 2015 et le 15 avril 2016. Le coût total de cette mesure est de 2,5 milliards d’euros dont 300 millions dès cette année ;

- Le renforcement de l’action de la BPI qui verra ses engagements en matière de prêts au développement passer de 5,9 à 8 milliards entre 2015 et 2017. Une action complétée par le programme investissements d’avenir qui abondera le fonds de garantie de BPI France (le gouvernement prévoit de solliciter le bénéfice d’une contre-garantie dans le cadre du plan Juncker) ;

- L’accélération de l’investissement dans les régions, notamment par la finalisation des contrats de plan État-régions (CPER) ;

- La relance de l’investissement des collectivités territoriales grâce à un préfinancement à taux zéro par la CDC des remboursements du fonds de compensation de la TVA et le recours à des taux super-bonifiés de la CDC en faveur de la transition énergétique. On ne peut que souligner le paradoxe de cette décision alors même que l'Etat a baissé les dotations aux collectivités locales et les exhorte à faire des économies. Par ailleurs les préfets de région organiseront des conférences régionales de l’investissement public ;

- Le gouvernement vise aussi à accélérer la réalisation de travaux de rénovation énergétique dans l’habitat ;

- Enfin il est prévu la création d’un compte personnel d’activité regroupant les droits individuels (compte personnel de formation, assurance chômage, compte pénibilité), objectif inscrit dans le projet de loi relatif au dialogue social.

S’y ajoute une mesure qui a particulièrement retenu notre attention : il s’agit d’accentuer l’orientation de l’épargne des Français vers les entreprises qui investissent pour leur croissance et leur développement.

Cet objectif est un véritable serpent de mer de la politique économique de ces vingt dernières années. Il suffit pour s’en convaincre de consulter le site de la documentation française pour voir les très nombreux rapports sur ce sujet qui déplorent que, malgré leur taux d’épargne élevé, les Français ne financent pas suffisamment leurs entreprises.

Encourager le financement des entreprises : un sujet inépuisable pour les rapports publics !

|

Le plan d’action du Premier ministre prenant acte des mesures déjà mises en place suite au rapport des députés Dominique Lefebvre et Karine Berger, propose d’amplifier le PEA-PME et les contrats euro croissance en facilitant l’investissement de l’assurance-vie dans les actifs de long terme et en allégeant les contraintes qui pèsent sur le PEA-PME.

En effet ces deux produits lancés dans la foulée du rapport paru il y a à peine deux ans (voir ici) n’ont pas apporté les fonds initialement espérés en faveur des entreprises. Il faut dire que les objectifs étaient particulièrement ambitieux. S’agissant du PEA-PME, les espoirs portaient sur 2,5 milliards d’euros en faveur des PME-ETI. Quant aux contrats euro-croissance c’était entre 30 et 50 milliards qui devaient être réorientés vers les placements en actions.

La presse se fait l’écho des difficultés du PEA-PME et des fonds euro-croissance Les problèmes rencontrés par le PEA-PME : Le PEA-PME est un nouveau compte-titres permettant l'investissement sur des PME (Petites et Moyennes Entreprises) et des ETI (Entreprises de Taille Intermédiaire).

Les problèmes rencontrés par les fonds euro-croissance : Les fonds eurocroissance se situent à mi-chemin entre les fonds en euros dont le capital est garanti au jour le jour et les contrats multisupports investis en actions, mais c'est l'investisseur qui supporte le risque. Le capital placé sur les fonds Eurocroissance ne sera garanti qu'après huit ans, afin de permettre aux assureurs d'investir davantage dans des actifs plus risqués comme les actions, les PME non cotées ou l'immobilier.

Lire : Le Figaro, Argent Boursier, Agefi, News Assurances, Assurland, Actusnews. La seule mesure efficace pour encourager l'épargne vers les PME aurait été de boucler le budget de l'Etat à l'équilibre en réduisant ses dépenses de fonctionnement. Un bon moyen de ne pas détourner l'épargne des Français pour financer son propre train de vie. |

Par ailleurs le plan du Premier ministre prévoit aussi d’encourager les caisses de retraites complémentaires à investir vers le financement de l’économie. L’idée est d’assouplir les classes d’actifs dans lesquelles peuvent investir les caisses de retraite. L’utilisation du terme caisse de retraite complémentaire est d’ailleurs assez trompeuse : il aurait mieux vallu parler de retraite supplémentaire puisque le plan cite l’ERAFP. Ce projet s’appuie sur la volonté de demander à la Commission la modification du cadre européen Solvabilité II qui bride les assureurs sur plusieurs aspects (investissements en actions, cotées ou non cotées, titrisation, infrastructures). Autant dire que cela semble avoir peu de chances d’aboutir.

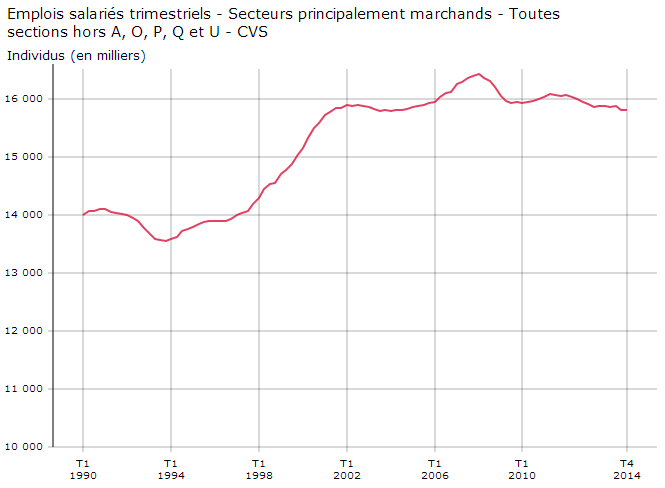

On peut donc parler ici d’objectifs modestes de la part du gouvernement, même s’il ne faut pas insulter l’avenir alors que le ministre de l’Économie, Emmanuel Macron, a annoncé une nouvelle loi pour l’été pour les PME, le numérique et pour relancer les investissements privés. Néanmoins, il faut rappeler que le contexte appelle des mesures vigoureuses. Comme on le voit sur le graphique ci-dessous les emplois dans les secteurs marchands sont à la traîne dans notre pays depuis plusieurs années.

Or si nous voulons relancer l’emploi marchandvdans notre pays, il est certes important de renforcer l’investissement et de soutenir les entreprises existantes mais il faut surtout encourager à l’innovation et à la création de start-up. Notre retard dans ce domaine est patent si l’on se compare aux États-Unis, au Royaume-Uni, et même dans une certaine mesure à l’Allemagne (voir notre étude "Multiplier les start-up").

Ces entreprises ont besoin pour démarrer de financement en amorçage et seuls des investisseurs individuels peuvent apporter cet appui qui sera la toute première marche à partir de laquelle ces projets pourront démarrer puis solliciter des investisseurs professionnels : sociétés de gestion de patrimoine, capitaux-risqueurs, BPI, et, beaucoup plus tard encore, les banques. Les start-up auront toujours plus de mal à se financer que n’importe quelle autre entreprise puisqu’elles n’ont pas de garanties à apporter. Les institutions financières, quelle que soit leur taille, sont donc rationnelles lorsqu’elles privilégient une entreprise plus mature à financer.

Il est impératif de prendre en compte cette étape pour aider les entrepreneurs qui veulent se lancer, faute de quoi, le marché de l’amorçage étant mondial, et les jeunes entrepreneurs de plus en plus formés, ils n’hésiteront pas à se lancer ailleurs que chez nous.

Cela implique de tordre le cou à certaines idées reçues, notamment celles véhiculées par le rapport Berger-Lefebvre qui justement voit des inconvénients à l’encouragement « à l’entrée » à l’investissement direct des épargnants au capital des PME : à la fois une recherche de défiscalisation et une bulle pour les financements en direction des entreprises éligibles.

En Grande-Bretagne, où la mise en place de l’EIS – principal schéma d’incitation à l’investissement des particuliers qui combine avantage à l’entrée sous forme de réduction d’IR et à la sortie sous forme d’exemption des plus values – date de 1994, les études s’accordent pour dire que ce dispositif a eu un impact bénéfique sur l’investissement des Business angel qui ont permis des créations d’emplois et généré de la croissance, engendrant à leur tour des rentrées fiscales.

Une étude de la DGCIS sur l’impact des Business angel en France dit la même chose, soulignant que les sociétés financées par des Business angels créent plus d’emplois que les autres sociétés, et ceci d’autant plus que le temps passe et que l’accompagnement des Business angels est ancien. Également, les sociétés financées par des Business angels contribuent davantage à l’investissement et à l’innovation.

Si le calibrage des mesures fiscales est un exercice difficile, il faut souligner que la bulle a surtout concerné l’intermédiation, et que privilégier l’investissement direct serait déjà une solution. Les entreprises éligibles auraient pu être mieux ciblées en ne visant que les PEC, petites entreprises communautaires. Il faut surtout viser une massification des Business angels et pour cela encourager les gros Business angels, ceux qui sont capables de mettre des tickets de 100.000 euros par entreprise et plus.

L’étude de la DGCIS montre que les plafonds que l’on a mis en place pour lutter contre les abus n’ont conduit qu’à compliquer encore plus la tache des start-up : Les Business angels doivent se regrouper pour couvrir les besoins des sociétés, ce qui peut déboucher sur des problèmes de gouvernance, notamment avec les fonds de capital-risque qui vont prendre le relais.

Sur la recherche de défiscalisation, c’est la parole de l’État législateur qui est en cause : en effet, le contribuable préfère toujours une mesure immédiate d’exonération à la promesse d’un futur abattement qui peut toujours être supprimé. Au contraire, les principales mesures qui existent en France ont fait l’objet de modifications incessantes mais toujours dans le sens d’une réduction des avantages à l’investissement direct, au moment même où tout le monde s’accorde à dire qu’il y a un véritable trou d’air dans l’investissement privé en raison des nouvelles normes prudentielles.

Plus généralement, les revenus d'actions étant beaucoup plus risqués que les revenus salariaux il n'est pas normal de les soumettre au barème de l'IRPP. Les contribuables soumis à la tranche de 45% qui sont a priori les plus à mêmes d'investir en actions voient leurs dividendes et plus-values taxées à 62% en intégrant la contribution de 4% sur les hauts revenus.

Il y a donc besoin plus que jamais de l’argent des Business angels.

La Fondation iFRAP a toujours soutenu 5 propositions :

- Améliorer la mesure ISF-PME en relevant le plafond, jusqu’à 1 million d’euros tout en visant des entreprises plus petites et surtout en privilégiant l’investissement direct ;

- Permettre au Business angel de mutualiser pertes et gains en lui reconnaissant le caractère d’investisseur actif ;

- Renforcer la mesure IR-PME en la sortant du plafond global des niches et en remontant comme pour la mesure ISF-PME, le plafond à 1 million d’euros et le taux de déduction de 18% à 30% ;

- Revenir à une taxation forfaitaire des plus-values, y compris prélèvements sociaux à 25% ;

- Reconnaître à l’investisseur qui investit plus de 100.000 euros dans une PME, le caractère d’investisseur actif, notamment au regard de la société de capitaux à transparence fiscale.