Investissement, aller plus loin que le rapport Carré Caresche

L'investissement de long terme dans les entreprises est un sujet inépuisable qui a fait l'objet de nombreuses recommandations de rapports officiels. Pourtant le constat semble inchangé : la France se caractérise par une forte épargne mais une épargne financière faible. Parallèlement les besoins des entreprises sont en constante augmentation. Comment faire se rencontrer offre et besoin de capitaux ? Le rapport parlementaire des députés O. Carré et C. Caresche revient sur les différentes incitations fiscales à l’investissement dans les entreprises et particulièrement les PME. Il souligne leur rôle indispensable et propose de les renforcer pour encourager la croissance de nos entreprises et des emplois, comme le réclame la Fondation iFRAP.

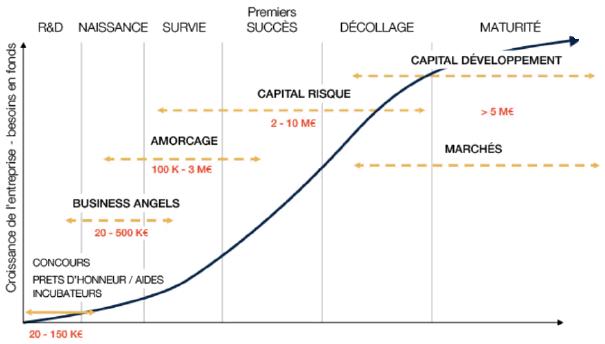

Étudier les faiblesses de la chaîne de financement

C’est tout l’intérêt du travail des députés Olivier Carré (LR) et Christophe Caresche (PS) qui dans un rapport d’information sur l’investissement productif de long terme sont revenus sur le sujet en analysant toute la chaîne de financement. Comme ils le rappellent en introduction, leur propos est de se placer du point de vue des entreprises, d’analyser toute la chaîne du financement (amorçage, développement, croissance, transmission) et de mesurer à chacune de ces étapes les difficultés des entreprises à accéder à des investissements, ainsi que la propension des dispositifs publics, qu’ils soient réglementaires ou fiscaux, à les corriger.

Leur objectif est d’améliorer cette chaîne de financement avec en ligne de mire des effets sur la croissance des entreprises, leur valeur ajoutée et leur capacité à embaucher.

Source France Angels

Le rapport rappelle que les pouvoirs publics ont pour corriger les défaillances de la chaîne de financement trois leviers :

- La réglementation

- L’incitation fiscale

- L’intervention directe

Durant la présentation du rapport en commission, les députés ont eu l’occasion d’insister sur le fait que cette chaîne de financement présente de nombreuses « scories » qui contrarient la volonté du législateur de mieux orienter l’épargne vers les entreprises. Ces scories peuvent être « jurisprudentielles ou réglementaires » et le rapport se propose de « dégripper ces investissements » notamment à l’occasion du prochain PLF. Cette nécessaire clarification reprend un constat unanimement partagé sur le fait que notre fiscalité faite d’incitations sans cesse retouchées est devenue illisible et incohérente et génère une grande insécurité (rapport de la CCI de Paris sur la fiscalité du capital et l’entrepreneuriat).

Un exemple est donné dans le rapport avec la question des holdings animatrices et le feuilleton juridico-fiscal, sur la qualité de la holding ou sur son caractère « animateur ». Le rapport cite le cas de l’entreprise Finaréa, que la Fondation iFRAP avait interviewée, et qui est présentée comme le plus gros redressement de l’histoire de l’ISF, « l’incertitude sur la notion de holding animatrice a en effet entraîné le redressement de plus de 1.400 souscripteurs à ce fonds, entraînant en même temps les difficultés que l’on peut imaginer pour le fonds lui-même mais également pour les entreprises financées par ce biais. La presse évoque en effet une dizaine d’entreprises ayant survécu à cette affaire sur 52 financées par Finaréa ».

Profiter de la remise à plat sur les avantages Madelin et ISF PME pour redéfinir les incitations au financement en amorçage

Le rapport recommande dans un contexte de rareté de la ressource publique une réorientation des moyens financiers publics vers les leviers les plus efficients. Justement, il se saisit de la possible requalification des dispositifs ISF PME et Madelin en aides d’État et de leur nécessaire remise à plat pour proposer de les recentrer sur les petites entreprises les plus récentes.

Alors que le président de la République a rappelé son souhait de ne pas toucher aux dispositifs en faveur de l’investissement dans les PME, lors de son discours le 17 décembre 2012 à Château-Renault : « Le troisième impôt qui ne changera pas, ce sont tous les dispositifs en faveur de l’investissement dans les PME, aussi bien pour l’impôt sur la fortune que pour l’impôt sur le revenu, le régime des pactes d’actionnaires favorisant la détention et la transmission, ce que l’on appelle la Loi Dutreil (…) », les rapporteurs insistent sur le cadre européen qui entoure les dispositifs ISF PME et Madelin, cadre qui a changé ces dernières années et qui rend leur évolution inévitable.

En principe soumis au régime des aides d’État qui interdit aux États membres de mettre en place des dispositifs d‘aides aux entreprises qui sont des subventions ou des régimes fiscaux avantageux, ce principe subissant une exception avec les aides en faveur du capital-risque et de l’investissement dans les PME. Par ailleurs s’applique le principe de minimis qui définit un seuil de 200.000 euros sur 3 ans d’aide au-delà duquel l’entreprise bénéficiaire doit notifier l’aide reçue. Compte tenu du renforcement des contrôles qui est à prévoir au niveau européen, un recentrage des dispositifs est souhaitable. D’ailleurs les députés signataires du rapport insistent sur les avantages d’un tel recentrage : « à l’inverse, il semble inévitable que le dispositif ISF-PME, qui ne prévoit aucune limitation quant à l’âge de l’entreprise bénéficiaire, soit également adapté afin d’être centré sur les entreprises de moins de sept ans ». Ils proposent d’aller plus loin dans l’harmonisation notamment sur les conditions qui permettent de se défaire des titres sans perdre le bénéfice de l’avantage fiscal, ou encore si on investit en direct ou par l’intermédiaire d’un fonds.

Et le rapport propose de donner plus d’efficience à ces deux dispositifs en renforçant leurs plafonds. Ainsi, l’avantage Madelin rentrant dans le plafond global des niches à 10.000 euros est en balance avec d’autres crédits d’impôts « notamment l’emploi, à domicile ou la garde d’enfants ». Ce point important a notamment été mis en avant lors de l’audition de la Fondation iFRAP par les parlementaires.

Par ailleurs, d’autres crédits d’impôts (Malraux, Sofica, Outre-Mer) bénéficient d’un traitement fiscal plus avantageux. Une situation qui conduit à inciter à l’investissement de sommes limitées ce qui oblige les entreprises en développement à solliciter de larges tours de table pour parvenir à réunir les investissements nécessaires. Une réflexion que nous avons souvent défendue à la Fondation iFRAP et que nous avions illustrée dans notre étude de 2014 Multiplier les start-up. Le rapport rappelle que « dans les autres pays les investisseurs sont sensiblement moins nombreux mais les montants unitaires sont beaucoup plus élevés ». Une remarque qui fait référence on imagine au Royaume-Uni avec le dispositif de l’EIS :

Le dispositif est ouvert aux particuliers uniquement qui souscrivent dans des parts d’entreprises éligibles. La déduction est égale à 30% du coût des actions et imputable sur l’impôt sur le revenu acquitté dans l’année par l’investisseur (avant avril 2011, la déduction était de 20% du montant de l’investissement). La réduction d’impôt est possible dans la limite de £ 1,000,000 investis en actions (réduction d'impôt maximale pour une année de £ 300,000) Source : HMRC |

D’où la proposition de remonter le plafond d’investissement et a minima de placer ces dépenses fiscales sous plafonnement à 18.000 euros. Les députés signataires ne disent pas quel serait le plafond d'investissement cible qu'ils proposent. La Fondation iFRAP s'est prononcé pour un plafond d'investissement à 1 million d'euros qui mobiliserait les Business Angels.

La prudence des rapporteurs s'expliquent sans doute par la réaction négative de cette proposition a minima qui n’a pas fait l’unanimité lors de sa présentation en commission, certains députés objectant qu’une telle décision le placerait directement en concurrence avec les encouragements à l’investissement dans l’immobilier dans les DOM et à terme un rehaussement du plafond pour l’ensemble des niches, hypothèse irréaliste avec le contexte budgétaire. Des arguments qui montrent bien qu’aux yeux des députés toutes les niches fiscales se valent, ce qui fait réagir Ch. Caresche qui résume cette situation de la façon suivante : « les niches ayant été plafonnées de manière globale, c’est le contribuable qui procède à l’arbitrage entre les différents dispositifs. Le législateur devrait au contraire fixer pour chaque niche un plafond et un taux adaptés ; les orientations arrêtées à cette occasion reposeraient alors sur des choix politiques. »

On relève la même prudence s'agissant de la barémisation des plus-values de cessions mobilières, sur laquelle les députés ne proposent pas de revenir. Leur proposition est par contre de réformer les modalités d'application de l'abattement pour durée de détention appliquées aux moins-values immobilières. Le système actuel mis en place depuis la révolte des pigeons est pourtant critiqué dans le rapport, et un retour à une taxation forfaitaire des plus-values, inférieure à 25%, est la solution défendue par la Fondation iFRAP, si l'on veut vraiment encourager l'investissement dans les start-up.

LISTE DES PROPOSITIONS Proposition n° 1 : Mettre en conformité les dispositifs ISF-PME et Madelin avec le nouveau cadre communautaire dans la prochaine loi de finances mais en portant les seuils au maximum de ce qui est autorisé. Proposition n° 2 : Aligner davantage les dispositifs ISF-PME et Madelin. Proposition n° 3 : Augmenter les plafonds et les taux des avantages ISF-PME et Madelin. Placer l’avantage Madelin sous le plafond à 18 000 euros. Proposition n° 4 : Mieux informer les investisseurs des risques encourus lors des investissements opérés par le biais d’un site de crowdfunding. Proposition n° 5 : Adapter le dispositif de mécénat d’entreprise afin de l’orienter davantage vers les réseaux de création d’entreprise. Proposition n° 6 : Simplifier les modalités de calcul de l’ISF-PME et du Madelin en cas d’investissement intermédié pour les rapprocher de l’investissement direct. Proposition n° 7 : Simplifier les ratios et les règles de fonctionnement inutiles des FIP et des FCPI. Allonger la durée de vie des fonds de capital-investissement. Proposition n° 8 : Veiller à ce que l’administration fiscale produise une instruction définissant ce qu’elle considère comme une holding animatrice. Proposition n° 9 : Mettre en place une politique volontariste dans le domaine du corporate venture. Proposition n° 10 : Faciliter la sortie des investisseurs historiques en assouplissant les conditions dans lesquelles ils peuvent conserver leurs avantages fiscaux. Proposition n° 11 : Élargir le type de titres financiers éligibles au PEA-PME et assouplir les règles pesant sur leur utilisation par le biais d’un fonds d’investissement. Proposition n° 12 : Exonérer d’imposition sur les plus-values mobilières les transferts des OPCVM de trésorerie vers un PEA-PME pendant six mois. Proposition n° 13 : Favoriser la sortie de l’assurance vie en rente viagère. Proposition n° 14 : Réformer les modalités d’application de l’abattement pour durée de détention aux moins-values mobilières. Proposition n° 15 : Poursuivre les efforts de renégociation de la directive Solvency II. Proposition n° 16 : Poursuivre la coordination européenne en matière d’investissement de long terme des entreprises. Proposition n° 17 : Favoriser l’accès des PME-ETI à l’endettement obligataire et aux placements privés. Proposition n° 18 : Au minimum, adapter la notion de bien professionnel. Proposition n° 19 : Moderniser le pacte Dutreil, notamment en simplifiant le régime déclaratif annuel des signataires du pacte. Proposition n° 20 : Créer un statut d’investisseur de long terme et structurer la détention familiale des entreprises. |

Incitations fiscales ou intervention directe de l’État ?

Les rapporteurs se font les défenseurs des mesures d’incitation fiscale qui ont souvent été critiquées par les politiques. On se souvient des commentaires très négatifs figurant dans le rapport Berger Lefebvre[1]. Le rapport Carré-Caresche ne nie pas le coût de ces mesures mais le met en balance avec une intervention directe de l’État tout aussi coûteuse, notamment en raison de coûts de structure, et susceptible d’entraîner des effets d’éviction vis-à-vis des opérateurs privés. Et il ajoute que les politiques mises en œuvre dans le cadre du capital-investissement au travers de BPIFrance doivent être évaluées à l’aune de ces écueils.

Pour défendre l’incitation fiscale, les rapporteurs précisent « le coût peut être important et difficile à évaluer ex ante ; toutefois la mission insiste sur la mise en regard de la dynamique qu’elle peut créer et des autres rentrées fiscales qu’elle peut générer par ailleurs ». Ce point est capital et souvent l’objet de controverses sur les effets réels des mesures d’incitation et leur coût pour les finances publiques. Comme le précisent les auteurs, « évidemment, le coût des mesures proposées par la mission ne saurait être pris pour son seul montant brut. Il est important de garder à l’esprit que de telles dépenses fiscales ont un effet d’entraînement sur l’investissement et que cet investissement vise à un accroissement du chiffre d’affaires des entreprises qui les réalisent. » On doit regretter le manque réel d’études d’évaluation (ex post) qui serviraient à nourrir le débat budgétaire. L’Insee par exemple réalise des suivis de cohortes de créations d’entreprises et pourrait inclure dans ses enquêtes le bénéfice ou non de dispositifs d'incitation à l’investissement. Quelques rares études réalisées sur l'impact de la création d'entreprises sur les rentrées fiscales et sociales existent mais sont restées très confidentielles.

Par construction le débat parlementaire écarte la notion de budget dynamique pour lui préférer des gages sur d’autres dépenses qui permettront de financer la mesure. De ce point de vue aussi, les deux députés insistent « Les dépenses nouvelles préconisées par le présent rapport méritent également d’être mises en regard d’autres dispositifs à destination des entreprises, dont l’efficacité a parfois été remise en cause par des rapports récents. » Et de citer le rapport Queyranne Jurgensen qui chiffrait à 3 milliards d’euros les économies possibles sur l’ensemble des aides aux entreprises.

Conclusion

L’ensemble des propositions présentées dans le rapport ont pour mérite de conforter chacun des compartiments d’investissement en faveur des entreprises et de fluidifier les passages d’une strate à l’autre, notamment entre les investisseurs « historiques » business angels et les investisseurs institutionnels (capitaux-risqueurs, fonds, banques, marchés financiers). L’ensemble des mesures a donc une grande cohérence sans constituer une révolution pour les finances publiques et devrait constituer une base pour la prochaine discussion budgétaire. Les rapporteurs insistent d'ailleurs sur le coût global des mesures qu'ils défendent de l’ordre de 350 à 450 millions d’euros pour justifier du réalisme de leurs propositions. Mais on peut regretter justement le manque d'audace des mesures qui ne parviendront pas à mobiliser les 2 à 4 milliards d'euros nécessaires pour faire décoller le financement en amorçage en France. Et ce notamment en permettant de remonter très fortement l'investissement moyen en entreprise, comme l'ont fait les Anglais.

Investisseur de long terme, investisseur de court terme On peut regretter aussi que le rapport s’inscrive dès son préambule dans une distinction très académique entre l'investisseur de long terme et l'investisseur de court terme pour favoriser le premier. Probablement pour se défendre de représenter les intérêts du « capital » qui depuis 2012 voit sa fiscalité alignée sur celle du travail. En réalité, la meilleure façon d'attirer une épargne longue est de rendre cette épargne liquide, et non de l'inciter à rester investie sans pouvoir en sortir. C'est grâce à la liquidité du marché des actions que les entreprises peuvent lever du capital-actions. Ce capital est définitivement acquis a l'entreprise qui émet de nouvelles actions, et constitue donc une épargne longue. Donc, pour attirer l'épargne longue que constituent les actions (ou d'ailleurs les obligations, qui sont toujours à moyen ou long terme), il faut paradoxalement attirer les investisseurs longs ET courts. La puissance publique qui vise à favoriser l'investissement ne doit pas choisir entre favoriser les investisseurs de court et ceux de long terme, car ils sont complémentaires. Il n'y a pas de bonnes et de mauvaises contraintes sur le marché des actions. Il n'y a que de mauvaises contraintes : l'ISF, l'alignement de la fiscalité du capital sur celle du travail, la pénalisation fiscale des plus-values de court terme, la pénalisation des activités de trading… |

[1] "Toutes les auditions menées, y compris celles des responsables de fonds d'investissement, ont souligné l'impact négatif en termes de sélection du risque qu'engendre ce type « d'aides fiscales » à l'entrée. Un double phénomène de dérive s'observe : d'une part la recherche de la défiscalisation place au second rang l'attention pour la rentabilité réelle de l'investissement ; par ailleurs, un marché de l'intermédiation s'est constitué, se rémunérant en ponctionnant une grande part des dépenses fiscales."