Capitaux propres et solidité des entreprises

Dans la période d'instabilité et de doutes sur l'économie que nous sommes en train de vivre ces dernières semaines, et qui a atteint son apogée hier suite à l'annonce du référendum grec sur l'adoption ou non du plan de sauvetage, il est important de trouver des indicateurs permettant de savoir si les économies européennes auront les reins assez solides pour supporter une crise importante. Un de ces indicateurs peut être le montant des capitaux propres des entreprises. En effet, ces capitaux, correspondant aux actifs nets des sociétés, sont très importants pour une entreprise car ils servent de réserves pour ces dernières en cas de difficultés financières. Une analyse des capitaux propres des sociétés d'un pays permet d'avoir une idée de la solidité globale d'une économie.

Une telle analyse menée sur la France met en avant que les sociétés françaises sont sous-capitalisées comparées aux entreprises du Royaume Uni, ce qui limite leur potentiel de croissance mais également leur probabilité de survie en cas de crise importante.

Définition des capitaux propres

Les capitaux propres, ou fonds propres, correspondent aux capitaux apportés à la création de l'entreprise auxquels sont ajoutés le résultat de l'exercice de l'année ainsi que les bénéfices non distribués sous forme de dividendes (pour les entreprises ayant des actionnaires) et les augmentations de capital.

Sur le plan comptable, on appelle capitaux propres la somme totale des actifs (locaux, terrains, actifs incorporels, etc.) moins le total des dettes. Au sens comptable, les capitaux propres sont également appelés actif net.

Rôle des capitaux propres

Le principal avantage des capitaux propres est de représenter un matelas de sécurité pour les créanciers de l'entreprise. Ceci car, au cours de la vie de l'entreprise, ses bénéfices sont ajoutés aux capitaux propres et ses pertes en sont soustraites. Ainsi, en cas de pertes importantes, plus les capitaux propres sont élevés, plus l'entreprise sera à même de supporter ces pertes. Dans le cas inverse, les capitaux propres peuvent devenir négatifs ; les créanciers ne sont alors plus sûrs d'être remboursés en cas de défaut de paiement car la dette dépasse alors la valeur des actifs de l'entreprise (immeubles, matériel, etc.) mis en gage auprès des créanciers. La revente des actifs à leur valeur de bilan ne suffira pas à rembourser la dette. [*Les chances de survie de l'entreprise sont donc proportionnelles à l'importance de ses capitaux propres, beaucoup plus qu'à sa taille. Une très grande entreprise ayant trop peu de capitaux propres peut disparaître très rapidement.*]

Lorsque les capitaux propres sont insuffisants, on parle de sous-capitalisation, ce qui peut se traduire par une crise de solvabilité. De plus, une sous-capitalisation se traduit souvent par un coût plus élevé de la dette, les créanciers demandant un taux d'intérêt supérieur à cause du risque accru.

Les capitaux propres sont utilisés par les analystes financiers pour calculer un actif net réévalué, qu'ils comparent à la capitalisation boursière. Si cette dernière est inférieure à l'actif net réévalué, la société est sous-évaluée en Bourse.

Comparaison des capitaux propres des entreprises en France et au Royaume-Uni

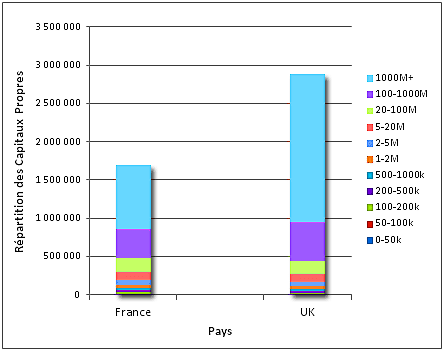

Analyser le montant des capitaux propres d'un pays, sans comparaison internationale, est difficile car peu concluant. C'est pour cette raison que l'iFRAP a mené une étude comparant le montant des capitaux propres des entreprises fen France et au Royaume-Uni. La première étude que nous avons menée consiste à mesurer le montant total des capitaux propres des sociétés dans les deux pays :

Graphique 1. Capitaux Propres totalisés (hors secteur financier), en millions d'euros

L'écart entre les deux pays est ainsi très important lorsqu'on considère les capitaux propres totaux. L'écart est particulièrement dramatique pour les grandes entreprises. Or, les capitaux propres, comme on l'a vu précédemment, mesure la solidité et la puissance d'une industrie.

Cette différence de capitaux propres vient en partie du fait que les entreprises du Royaume-Uni sont plus capitalisées que les entreprises françaises à leur création, mais également, que l'apport de capitaux pendant la durée de vie des entreprises est plus important au Royaume-Uni. Les tableaux ci-dessous montrent ce dynamisme différent :

| Capitaux propres | 2003 | 2004 | 2005 | Évolution 03-05 |

|---|---|---|---|---|

| <500k | 156 299 | 149 682 | 125 261 | -19,90% |

| (89.4%) | (85.6%) | (71.6%) | ||

| 0,5-1M | 526 | 966 | 1 471 | 179,70% |

| (0.3%) | (0.6%) | (0.8%) | ||

| 1-2M | 338 | 521 | 742 | 119,50% |

| (0.2%) | (0.3%) | (0.4%) | ||

| 2-5M | 270 | 350 | 517 | 91,50% |

| (0.2%) | (0.2%) | (0.3%) | ||

| 5+M | 348 | 455 | 533 | 53,20% |

| (0.2%) | (0.3%) | (0.3%) | ||

| Mort/Pas de bilan | 17 043 | 22 850 | 46 300 | |

| (9.7%) | (13.1%) | (26.5%) | ||

| Total échantillon | 174 824 | 174 824 | 174 824 | |

| Source : pH Goup | ||||

| Capitaux propres | 2003 | 2004 | 2005 | Évolution 03-05 |

|---|---|---|---|---|

| <500k | 58 882 | 54 034 | 38 836 | -34,00% |

| (86.3%) | (79.2%) | (56.9%) | ||

| 0,5-1M | 728 | 879 | 876 | 20,30% |

| (1.1%) | (1.3%) | (1.3%) | ||

| 1-2M | 434 | 538 | 535 | 23,30% |

| (0.8%) | (0.8%) | (0.8%) | ||

| 2-5M | 290 | 339 | 331 | 14,10% |

| (0.4%) | (0.5%) | (0.5%) | ||

| 5+M | 296 | 360 | 313 | 5,70% |

| (0.4%) | (0.5%) | (0.5%) | ||

| Mort/Pas de bilan | 7 623 | 12 103 | 27 362 | |

| (11.2%) | (17.7%) | (40.1%) | ||

| Total échantillon | 68 253 | 68 253 | 68 253 | |

| Source : pH Goup | ||||

Ces tableaux mettent en avant que, pour les entreprises nées en 2002, le taux de croissance des capitaux propres des entreprises françaises est beaucoup plus faible que celui des entreprises anglaises. En effet, alors que le nombre d'entreprises de plus de 5 millions d'euros de capitaux propres a augmenté de 5,7% en France sur la période 2003-2005, il a augmenté de 53,2% au Royaume-Uni. Il en est de même pour toutes les autres catégories de capitaux propres. Ces résultats sont en ligne avec l'étude que nous avions précédemment réalisée montrant la proportion des entreprises ayant au moins doublé leurs capitaux propres en France et au Royaume-Uni.

Conclusion

Cette différence de croissance des capitaux propres peut provenir de plusieurs sources. La principale est que la croissance des capitaux propres pendant de la durée de vie des entreprises résulte pour l'essentiel de l'accumulation des profits. Les profits des entreprises anglaises étant supérieurs à ceux des entreprises françaises, l'accumulation de capitaux propres est donc plus contrainte en France.

Il est également admis qu'un niveau de fusion élevé dans une économie ait un effet sur le dynamisme des apports de capitaux propres. En effet, deux entreprises fusionnant apportent chacune leurs capitaux propres à une nouvelle structure qui, par définition, aura un niveau de capitaux propres plus élevé. Cependant, une analyse du taux de fusion des entreprises dans les deux pays met en avant qu'il n'existe pas de différence majeure.

Quelle que soit la raison des différences observées entre les deux pays, à la vue des résultats des études réalisées, [*les entreprises françaises sont sous-capitalisées*] en comparaison des entreprises du Royaume-Uni. En période de croissance et de prospérité, l'impact de cette sous-capitalisation n'est pas un risque pour les entreprises françaises, bien qu'elle contraint leur croissance à moyen et long terme. Cependant, [*face à un environnement hostile, il n'est pas sûr que les entreprises françaises puissent aussi bien y répondre que les entreprises anglaises.*]