57 729 : le chiffre définitif des défaillances d’entreprises en 2023

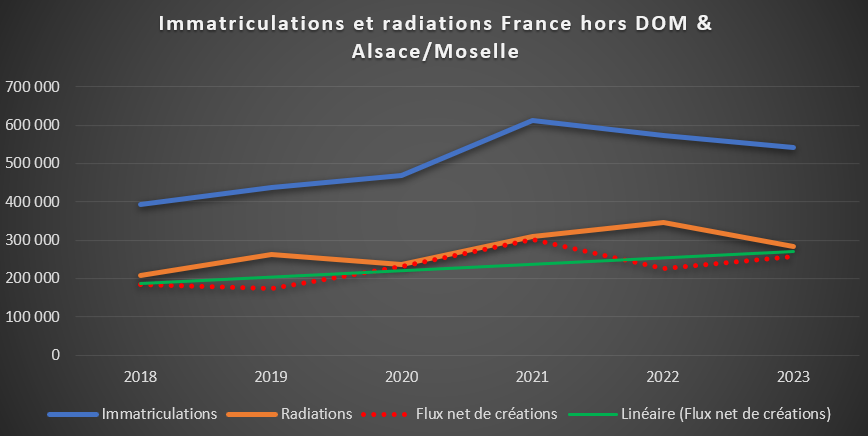

Nous avions déjà fait un premier point en janvier sur les statistiques provisoires concernant les défaillances d’entreprises en France pour 2023. Les estimations d’Allianz Trade à 57.000 sont d’ores-et-déjà enfoncés. Les chiffres définitifs s’établissent 57.729 d’après les statistiques détaillées publiées par Altares. Par ailleurs, le Conseil national des greffiers des tribunaux de commerce vient de publier son Bilan national 2023 des créations et radiations d’entreprises et des ouvertures des procédures collectives. Sa focale moins large (Hors DOM et Alsace-Moselle) permet cependant de montrer que le flux net des créations d’entreprises ne ralentit pas (+13,8%), ce qui apporte une note d’optimisme.

En 2023, les créations nettes d’entreprises accélèrent contre toute attente

Le Conseil national des greffiers vient de publier ses statistiques « nationales » pour 2023. Le périmètre des créations/radiations est plus étroit que celui publié par Altares s’agissant des défaillances (voir infra) dans la mesure où en sont exclus les DOM et l’Alsace/Moselle. Pour autant celui-ci montre en baisse des créations -5,4% en 2023 par rapport à 2022 (soit -30.901 entreprises) mais beaucoup plus faible que la baisse des radiations (-17,9%), soit -62.136 entreprises. Une baisse des radiations importante après la hausse très vive observée en 2022 (+11,6% soit +36.139 entreprises). Il en résulte donc une augmentation significative des flux nets de créations entre 2022 et 2023, soit +13,8% (+31.235 entreprises). Ces statistiques ne sont disponibles que depuis 2018. Il en résulte la cinétique suivante :

Les flux nets de création cumulés se partissent comme suit par secteurs d’activité :

| Cumul 23-18 | Répartition |

|---|---|---|

Agriculture, sylviculture et pêche | 11 189 | 0,8% |

Enseignement, santé et action sociale | 31 406 | 2,3% |

Industrie manufacturière et extractives | 34 703 | 2,5% |

Hébergement et restauration | 35 999 | 2,6% |

Autres activités de services | 49 757 | 3,6% |

Information et communication | 51 039 | 3,7% |

Non disponible | 56 349 | 4,1% |

Construction | 71 695 | 5,2% |

Activités financières et d'assurance | 107 481 | 7,8% |

Commerce | 157 736 | 11,5% |

Conseils et services aux entreprises | 215 506 | 15,7% |

Transport et entreposage | 233 395 | 17,0% |

Activités immobilières | 320 334 | 23,3% |

Total général | 1 376 540 | 100,0% |

Source : CNGTC 2019 - 2024.

Il apparaît que ce sont les activités immobilières, de transport et d’entreposage ainsi que celles de conseils et services aux entreprises qui ont le plus cru en 6 ans. Soit près de 46% du solde des créations d’entreprises tous secteurs confondus sur la période (sur près de 1,376 millions de créations nettes enregistrées). A l’autre bout de la chaîne, ce sont l’industrie, l’hébergement et restaurations, l’information et communication et les autres services, mais aussi la construction qui sont très atones (soit 21,7% du solde des créations, représentant sectoriellement moins de 6% des créations).

| 2023 | Répartition |

|---|---|---|

Agriculture, sylviculture et pêche | 1 877 | 0,7% |

Enseignement, santé et action sociale | 6 552 | 2,5% |

Industrie manufacturière et extractives | 7 887 | 3,1% |

Hébergement et restauration | 8 362 | 3,2% |

Autres activités de services | 9 977 | 3,9% |

Information et communication | 10 625 | 4,1% |

Construction | 11 972 | 4,6% |

Non disponible | 17 932 | 7,0% |

Activités financières et d'assurance | 22 349 | 8,7% |

Transport et entreposage | 34 548 | 13,4% |

Commerce | 38 861 | 15,1% |

Activités immobilières | 40 946 | 15,9% |

Conseils et services aux entreprises | 46 250 | 17,9% |

Total général | 257 856 | 100,0% |

Source : CNGTC janvier 2024.

La répartition pour 2023 est relativement similaire à la situation cumulée depuis 2018. Les secteurs les plus créateurs sont donc les mêmes que ceux identifiés plus haut.

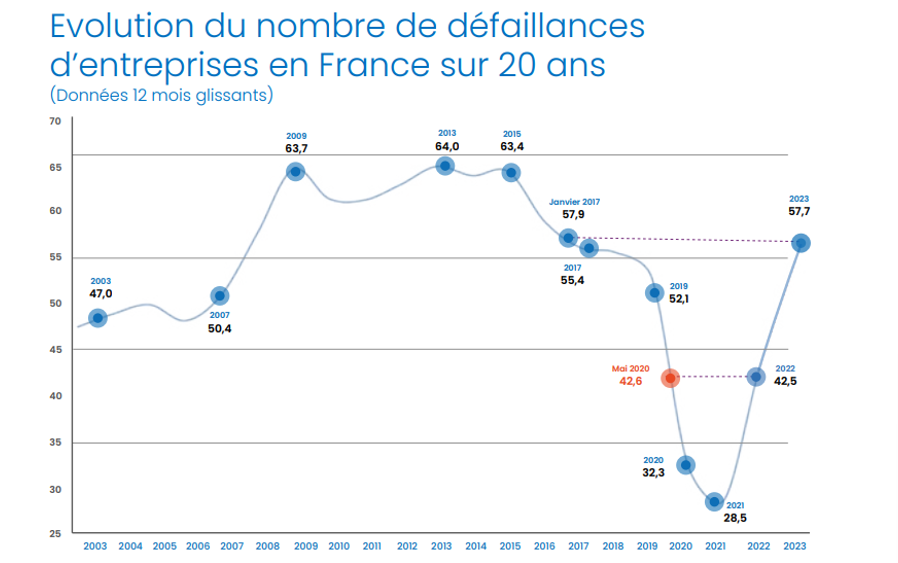

Les défaillances atteindraient près de 57.729 un niveau proche de janvier 2017

D’après Altares, « les défaillances liées à la conjoncture ultra-tendue s’accélèrent. » Le dernier trimestre 2023 avec 16.820 entreprises en défaut atteindrait le plus haut atteint en 2012-2013, un niveau qui n’avait été atteint que durant la période de récession de 1992-1993. Avec 57.729 sur l’année, le niveau atteint presque celui de janvier 2017 (en glissement annuel), soit près de 57.900 défaillances sur un an.

Rétrospectivement, la remontée spectaculaire de 2022 (42.514 défauts[1]), doit s’analyser comme une phase de « dézombification », correspondant à une « une phase de rattrapage d’une partie des entreprises tenues à flot grâce aux mesures d’accompagnement mises en place depuis la crise Covid ». Au contraire l’explosion constatée qui dépasse d’ailleurs les prévisions formulées voilà un an par le même organisme (55.000 pour 2023) de presque 3000 entités défaillantes, témoigne « d’une nouvelle phase, plus structurelle, davantage liée aux insuffisances financières des entreprises » dont les trésoreries sont aujourd’hui soumises à rude épreuve. On en veut pour témoignage les difficultés qui assaillent même les plus grands acteurs « transférant ainsi potentiellement le risque à leurs fournisseurs et sous-traitants. »

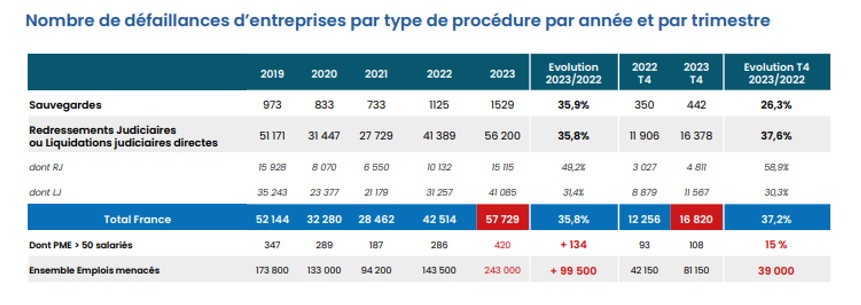

Le rapport souligne en effet que 171 entreprises d’au moins 100 salariés ont défailli en 2023, soit +80% par rapport à 2022 (95), très proche du maximum atteint en 2014 qui avait vu 185 entreprises de cette strate en défaut. Sur un segment plus large des 50 salariés et +, les défauts

augmenteraient sur un an de près de 134% avec 420 entités concernées contre 286 en 2022. Désormais pour 2023, les emplois menacés ont augmenté de +100.000 passant de 143500 à 243.000 emplois totaux menacés.

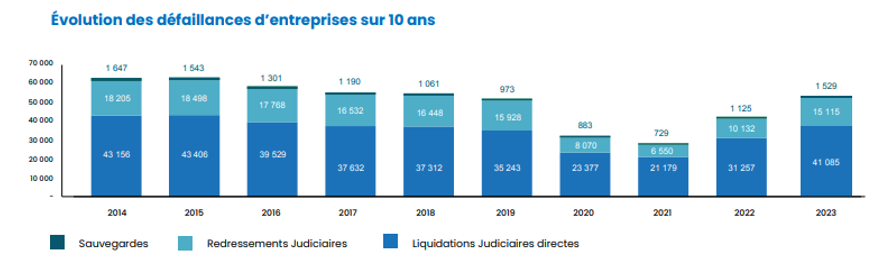

Si l’on regarde maintenant les différents types de procédure, le nombre des procédures de sauvegarde (1.529) atteindrait un niveau proche de celui de 2015 (1.543), sans atteindre celui des liquidations judiciaires directes (41.085 contre 43.408 en 2015). En revanche le niveau atteint par les procédures de redressement judiciaire (15.115) serait comparable à celui atteint à 2019 (15.928). La situation semble donc ce tendre sans atteindre encore l’acmé de 2013-2014.

Si l’on s’intéresse maintenant aux secteurs économiques les plus touchés, il apparaît que :

- C’est d’abord celui de la Construction avec 14.112 procédures de toutes natures recensées (+40,7% sur un an) qui prédomine (en particulier dans le second œuvre, 6.850 défauts, dont 5.002 liquidations judiciaires) ;

- Suivi par celui du commerce avec 12.408 défauts (+31,7%), avec une prédominance du commerce de détail (7.645 procédures soit 61,6% des défauts commerciaux enregistrés) ;

- L’hôtellerie/Restauration qui enregistre 7.967 défauts (+44,4% sur un an) en particulier s’agissant de la restauration (+45,4% avec 6.449 défauts) dont 4.617 liquidations judiciaires directes ;

- Les services aux entreprises (7.561 défauts, soit +36,1% sur un an) dont les services de Conseil en communication et gestion (1.269 défauts +44,2% par rapport à 2022) et les services administratifs aux entreprises (1.633 défauts, soit +28,7% par rapport à 2022).

Conclusion

La situation impressionnante de plus de plus de 57.000 sociétés défaillantes en 2023 devrait d’après les prévisions de Allianz Trade se stabiliser en 2024. Interrogé sur le climat des affaires le Président du MEDEF Patrick Martin indique anticiper encore un 1er et un 2ème trimestre 2024 « encore difficiles en termes d’activité [2]». Dans ces conditions une cible à 57.000 défaillances en 2024 semble constituer effectivement sans doute une cible réaliste voir optimiste.

[1] https://www.ifrap.org/emploi-et-politiques-sociales/bilan-des-defaillances-dentreprises-en-2022-et-perspectives-2023

[2] https://www.lopinion.fr/economie/le-plus-dur-nest-pas-passe-quand-le-patron-du-medef-alerte-sur-les-defaillances-dentreprises