Réforme Ayrault de la CSG : inconstitutionnelle !

C’est un nouvel épisode délirant de la fiscalité qui s’est déroulé cette semaine à l’Assemblée nationale. L’idée de l’amendement de Jean-Marc Ayrault, voté à l’Assemblée nationale, est maintenant de faire baisser la CSG sur les revenus autour du Smic en baissant le taux jusqu’à 0,75% pour 1 smic ou 4,75% pour 1,2 Smic mais ce uniquement pour les revenus salariaux des salariés du privé ou des agents publics et en aucun cas les revenus des retraités, des demandeurs d’emploi ou les revenus du capital. La Fondation iFRAP a réalisé l’évaluation des écarts de CSG pour des montants de revenus identiques et l’écart maximum est de 1302 euros par an. Pas une paille. Si cette mesure était adoptée, l’iniquité devant la CSG deviendrait donc là criante. Heureusement, il est clair que cette totale usine à gaz ne tient pas la route et sera retoquée par le Conseil constitutionnel. Une évidence d’autant plus que l’argument de simplification par rapport à la prime d’activité ne tient pas. Selon nos évaluations, certains foyers se verront verser, en plus de la réduction de CSG… 11,9 euros de prime d’activité par mois (des sommes que ces derniers ne devraient pas pouvoir encaisser car le seuil de liquidation est normalement estimé à 15 euros, ce qui du même coup impliquerait une rupture d'égalité dans la liquidation de la PA ou de son équivalent en fonction de son exposition à la CSG sur les revenus d'activité). Bonjour les coûts de distribution. Du grand n’importe quoi, encore une fois, à la veille des élections et pour une éventuelle application en 2017. Nos parlementaires n’avaient-ils pas plus urgent à faire comme par exemple s’abstenir de revaloriser de 1% les bases locatives alors que depuis 3 ans la hausse dépasse largement l’inflation (0,9 en 2015 pour 0,1% d’inflation) ?

La « progressivisation » de la CGS est-elle constitutionnelle ?

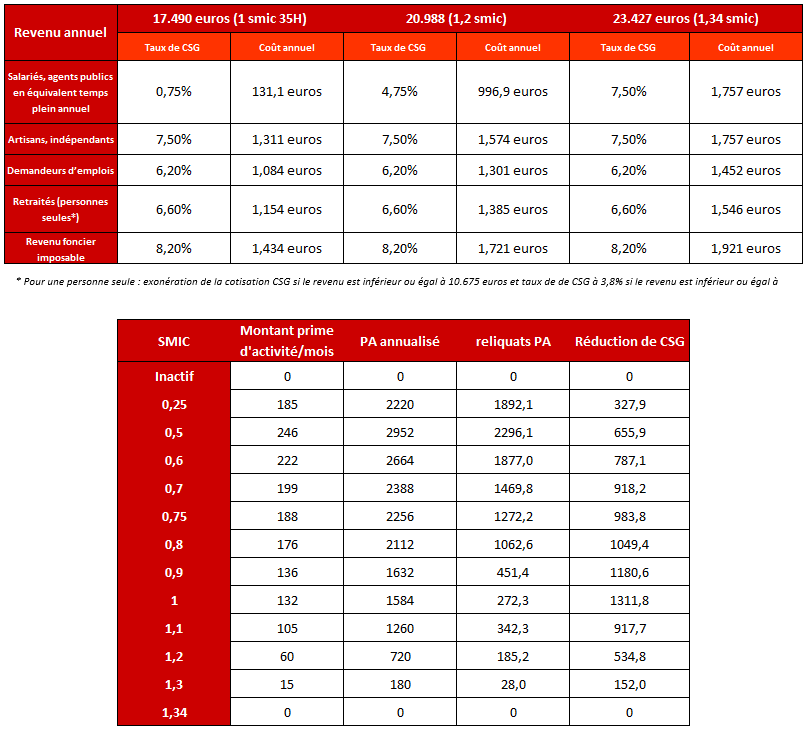

Evolution du taux de CSG et de son coût pour les contribuables, sous réforme Ayrault, selon la catégorie (source : formule de calcul) :

C’est la première question qui vient immédiatement en tête. On se souvient de deux décisions récentes qui avaient vu les sages de la rue de Montpensier censurer des tentatives analogues :

- S’agissant des cotisations sociales, dans le cadre de l’article 1er de la loi de financement rectificative de la sécurité sociale pour 2014 (décision n°2014-698 DC du 6 août 2014), où l’exécutif avait essayé de mettre en musique la partie du Pacte de Responsabilité devant s’attaquer à la fiscalité des ménages. Il s’agissait d’introduire une dégressivité des cotisations salariales de sécurité sociale pour des niveaux de rémunération entre 1 et 1,3 SMIC. Le Conseil avait considéré que cette réduction dégressive était « sans rapport avec l’objet des cotisations salariales de sécurité sociale » (cons.13) dans la mesure où celles-ci trouvent leur contrepartie dans l’ouverture de droit à prestations (financement de prestations contributives).

- S’agissant de la dégressivité de la CSG, il faut se reporter à la décision n°2000-437 DC du 19 décembre 2000 relative à la loi de financement de la sécurité sociale pour 2001. L’article 3 de la LFSS introduisait une réduction de CSG pour les salaires mensuellement inférieurs à 169 fois le taux horaire minimum converti en équivalent temps plein majoré de 40% (soit jusqu'à 1,4 SMIC). Le Conseil a cependant censuré la disposition au motif que « la disposition contestée ne tient compte ni des revenus du contribuable autres que ceux tirés d’une activité, ni des revenus des autres membres du foyer, ni des personnes à charge au sein de celui-ci ; que le choix ainsi effectué par le législateur de ne pas prendre en considération l’ensemble des facultés contributives crée, entre les contribuables concernés, une disparité manifeste contraire à l’article 13 de la Déclaration de 1789 ».

Dans leur argumentaire sur l’imputation d’une fraction de la PA (prime d’activité) considérée comme une avance (régularisée ensuite dans le prochain avis d'imposition), disposition introduite en remplacement à compter du 1er janvier 2016 sur la PPE et du RSA activité par la loi relative au dialogue sociale et à l’emploi du 17 août 2015, les deux parlementaires affirment que « le Conseil constitutionnel [dans sa décision de 2000] ne censurerait pas la CSG dégressive en tant que telle, mais relevait que l’absence de prise en compte de l’ensemble des facultés contributives des membres du foyer introduisait une rupture caractérisée d’égalité entre les contribuables », et que « Tel n’est pas le cas de la réduction de la CSG proposée par cet amendement puisqu’elle s’inscrit expressément dans le cadre d’une prestation qui elle-même prend en compte la composition et la capacité contributive du foyer fiscal ».

L’argumentaire semble imparable, pourtant il n’est pas totalement exact. En effet, le Conseil constitutionnel pour juger de la rupture d’égalité devant l’impôt devra effectivement s’intéresser à la nature et au régime de la prestation. Or si le régime de la PA (prime d’activité) se rapproche en réalité beaucoup de celui du RSA activité notamment parce qu’il s’agit d’une prestation sociale « familialisée », la notion de « foyer » au titre de la prime d’activité est déconnectée de celle de « foyer fiscal ». Dans son rapport relatif au projet de loi introduisant la PA, la sénatrice Catherine PROCACIA donne à cet égard des exemples particulièrement instructifs (p.219) : dans la mesure où la PA peut désormais être réclamée par un jeune en activité dès ses 18 ans, celui-ci pourra bénéficier d’une triple option :

- Soit continuer à être rattaché au foyer de ses parents pour le bénéfice de la prime

- Soit toucher la prime de façon autonome tout en restant par ailleurs rattaché au foyer fiscal parental

- Soit toucher la PA de façon autonome en choisissant d’être imposé séparément.

Dans ces conditions si « le taux de réduction (de CSG) est calculé chaque mois, pour chaque salarié et pour chaque contrat de travail, en fonction du cumul des revenus bruts », et s’il l’est cumulativement lorsque le salarié a bénéficié de l’imputation d’une fraction de la PA sur sa propre CSG en fonction du montant des revenus du foyer fiscal (conditions d’éligibilité), cela n’implique pas évidemment que la prime elle-même obéisse à cette même logique. Dans ces conditions, l’imputation sur la CSG dépendra uniquement de la stratégie suivie par les bénéficiaires, indépendamment du foyer fiscal de rattachement. Dans les cas susmentionnés, si le rattachement est conservé le bénéficiaire devrait-il avoir alors la possibilité de demander une imputation sur sa propre CSG non déductible prélevée sur son salaire ou au contraire proposer l’imputation sur le salaire du même foyer de son choix ? La question n’est pas évidemment tranchée, mais elle mérite d’être posée.

En second lieu même si l’on s’intéresse aux conditions d’éligibilité, on peut également s’intéresser à la « base ressource ». Il s’agit de l’ensemble des ressources productrices de revenus ou non qui permettent de calculer pour le bénéficiaire le montant de la prime d’activité. Là encore, la volonté du législateur a consisté à constituer des bases très proches de celles existant pour le RSA « socle ». Les principaux écarts viennent d’une base ressource plus large pour le RSA « socle » que pour la PA[1]. Cependant, la constatation d’une rupture d’égalité devant l’impôt (ici la CSG) pourrait venir de la composition de cette base ressource pour deux individus ayant vocation à recevoir le même montant de PA, mais dont la composition des ressources comporterait plus ou moins de dispositifs exonérés de CSG.

Il apparaît en effet qu’outre les revenus d’activité, sont ajoutés les revenus de remplacement des revenus professionnels, l’avantage en nature constitué par la disposition d’un logement à titre gratuit, les prestations et aides sociales (sauf lorsqu’elles ont une finalité sociale particulière), les autres revenus soumis à l’impôt sur le revenu… Cependant dans les prestations et aides sociales on trouve notamment les allocations familiales, mais aussi les allocations et aides au logement. Or ces dispositifs (ALS et APL) sont assujettis à la CRDS mais pas à la CSG. Du coup, si un foyer de par sa composition touche plus d’aides aux logements qu’un autre avec pourtant une base ressource identique, il ne pourra pas déduire autant de CSG. Bien entendu du point de vue global, le reliquat non déductible se retrouvera converti en PA sonnante et trébuchante dans la proposition Ayrault/Muet, mais cela conduira néanmoins à une rupture d’égalité devant l’impôt, indépendamment de la neutralité de la mesure en matière de pouvoir d’achat (baisse d’impôt/ou versement de la PA).

Attention, nous ne disons pas qu'il existe une rupture d'égalité parce que des taux de CSG différents touchent des sources de revenus différents, même si le revenu global de deux individus est identique. Le différentiel de taux entre les quatre branches de la CSG (il existe en réalité 4 CSG différentes: une CSG sur les revenus d'activité et de remplacement, une CSG sur les revenus du patrimoine, une CSG sur les produits de placement et une CSG sur les produits des jeux) est parfaitement légitime, en ce qu'il ne dépend que de la volonté du législateur. Simplement, si les taux sont différents ils sont néanmoins tous proportionnels. La proportionnalité avait d'ailleurs été acceptée en son temps par la gauche à l'initiative de Michel Rocard à la seule condition que celle-ci soit globalement (en réalité très majoritairement) non déductible du revenu imposable. Ensuite des modifications ont été introduites notamment pour prendre en compte lorsqu'il s'agit de revenus d'activité ou de remplacement les facultés contributives du foyer fiscal donnant droit à un taux réduit de CSG de 3,8% au lieu de 6,6% (pour les retraités) ou de 6,2% pour les chômeurs (les barèmes peuvent être trouvés ici et ici), voire se retrouver complètement exonérés (notamment pour les pensions de retraites). Cependant, la proportionnalité a toujours été conservée comme principe directeur. Il n'existe donc pas de "progressivité" de fait, car il n'y a pas de logique de "tranche"; par ailleurs celle-ci a toujours été cantonnée à une assiette relativement étroite. Rappelons-nous d'ailleurs que la CSG dans ses différentes composantes s'est substituée à des cotisations sociales en 1990; d'ailleurs le Conseil constitutionnel dans sa décision n°90-285 DC du 28 décembre 1990 avait eu l'occasion de montrer que l'application de taux différenciés de CSG reposait sur la nature même de cette substitution et expliquait sa non déductibilité partielle à l'IRPP (les cotisations n'étant pas déductibles). La substitution à la PA d'une suppression partielle de CSG sur les revenus d'activité jusqu'à 1,34 SMIC aboutissant à un taux réel de CSG qui oscille avec par exemple un taux effectif 0,75% au voisinage du SMIC et qui s'annule à 1,34 SMIC (voir tableau) est donc particulièrement choquante, puisqu'elle induit mécaniquement une différentiation accrue et inversée au sein même de la CSG entre les actifs et les inactifs, mais surtout entre les actifs à faibles revenus et les chômeurs (qui en théorie ne bénéficient pas sauf effet des "droits figés"), ces derniers ne bénéficiant pas ou peu (de manière rémanente) d'une CSG plus faible alors même que les capacités contributives seraient moindres. La CSG de certains chômeurs notamment jusqu'à 1,3 SMIC sera donc plus forte que la CSG d'un actif jouissant de la PA (voir tableau). En réalité la CSG proposée est bien progressive (ou dégressive par rapport au taux normal) puisqu'elle correspond à un taux synthétique (sans tranches) spécifique pour chaque niveau de revenu entre 0,25 et 1,34 SMIC. Elle viole donc le principe de proportionnalité initiale de la CSG qui allait de paire avec la non déductibilité de l'IR.

Les risques de rupture d’égalité devant l’impôt devant le juge constitutionnel ne sont donc pas minces.

La confusion des affectations croisées

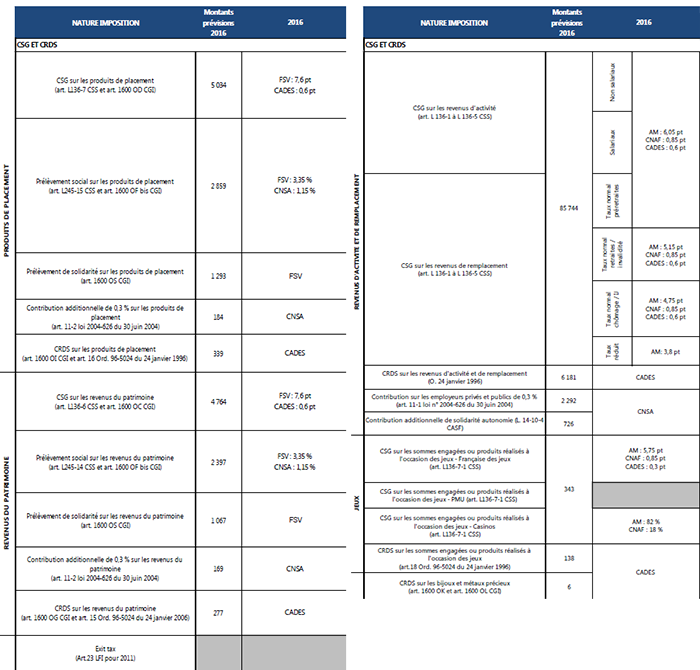

Pire, si la CSG en tant qu’imposition de toute nature est votée avec l’article premier de la loi de finances, sa destination exclusive est le financement de la sécurité sociale et plus précisément de la CADES, du FSV, de la CNAF et de l’Assurance maladie (voir tableau extrait de l’annexe 6 au PLFSS 2016 p.35 et 36).

Source : PLFSS 2016

Or la prime d’activité n’est pas une prestation de sécurité sociale, mais une prestation d’assistance sociale ; elle ne relève donc pas de la sécurité sociale, mais de l’État (dépense d’intervention de guichet), même si l’organisme gestionnaire qui agit au nom et pour le compte de l’État est territorialement la CAF ou la MSA. L’imputation aboutirait ainsi à « gager » une non dépense de l’État sur une recette sociale. On aboutirait alors à une « minoration » de recettes de sécurité sociale et à une minoration symétrique des dépenses de l’État, celui-ci devant se charger à due concurrence de combler le manque à gagner pour la sécurité sociale par des ressources propres affectées complémentaires. C’est donc confondre un peu plus le financement de la sécurité sociale et le financement de la protection sociale et complexifier encore des relations financières déjà fortement enchevêtrées entre l’État et les différentes branches de la Sécurité sociale. Surtout cela revient à détourner l'objet même de la CSG à savoir sa substitution aux cotisations sociales déterminée par la décision du Conseil constitutionnel du 28 décembre 1990 (voir plus haut) en violant le principe d'affectation spécifique de la CSG qui repose précisément sur son effet de substitutions et qui expliquait on l'a vu la raison de sa proportionnalité. Les juges constitutionnels ne manqueront pas de constater la "dénaturation" opérée sur la CSG des revenus d'activité et de remplacement par imputation d'une aide sociale qui ne relève pas du champ de la sécurité sociale.

Il existe par ailleurs un risque pour la sécurité sociale et une incertitude pour le budget de l’État (en termes de recettes compensatoires affectées). En effet, le principe de l’imputation automatique une fois la fraction « imputable » déterminée, devrait mettre fin largement au non recours. Or si la PPE était réclamée par 95% des bénéficiaires potentiels, le RSA activité ne l’était qu’à hauteur de 32%. La fusion PPE/RSA dans la PA a été modélisée par le gouvernement dans son étude d’impact à un niveau de recours légal à 50%, correspondant à 66% de la dépense, soit 2 millions de ménages touchant la prime d’activité pour un coût total compris entre 3,9 et 4,1 milliards d’euros. Or le potentiel réel devrait être de 4 millions de ménages représentant 5,6 millions d’actifs (et 11 millions de personnes). La mise en place d’une imputation même partielle sur la CSG d’une fraction de la PA sur base automatique devrait faire fondre drastiquement ce non recours. Un coût indirect supplémentaire de 1 milliard d’euros circule sans que nous ayons pu le vérifier. Si d’aventure l’imputation devait se révéler plus massive ; le coût budgétaire théorique complet de la mesure pourrait atteindre les 6,2 milliards d’euros (à compter de 2017), soit +2,1 milliards par rapport au coût initial budgété pour 2016.

Par ailleurs la dépense sera faiblement pilotable. Si le gouvernement pour l’année de transition en 2016 parle d’une allocation à enveloppe fermée, les critères de revalorisation du RSA socle et de la PA devraient néanmoins converger. Est-ce cependant une assurance suffisante? Si le RSA socle comme minima social sera aligné dans le cadre de la loi de finances pour 2016, avec la PA sur l’inflation constatée (c’est-à-dire passée sur les 12 derniers mois le 1er avril[2]), une difficulté surviendra lorsqu’il faudra assurer sa jonction avec la revalorisation du SMIC. La revalorisation a aujourd’hui lieu en janvier, mais une revalorisation intérimaire en cas de trop forte augmentation de l’inflation peut avoir lieu en juillet de la même année ; la dynamique du SMIC par rapport à la dynamique de la PA va donc rendre plus difficile la gestion de la population des bénéficiaires. Là encore, les coûts pourraient déraper. Il vaut donc mieux éviter de « contaminer » la CSG avec les effets rémanents des dépenses d’intervention de l’État, même partiellement. Enfin, quid de la dynamique propre du RSA socle dans le cadre du plan de lutte contre la pauvreté. Sa revalorisation devrait excéder les règles d'harmonisation par ailleurs décidées, sous la forme de coups de pouce jusqu'en 2017. Là encore les effets de bords sur la PA seront à attendre, à la hausse comme à la baisse.

Enfin, pour les heureux bénéficiaires de l'imputation automatique, le début des ennuis va sans doute commencer en fin d'exercice. En effet, l'imputation sera considérée comme une avance sur la PA. Celle-ci sera ensuite liquidée de façon différentielle par les CAF (avec la tuyauterie statistique qu'il faudra mettre en place avec les employeurs, voire les bénéficiaires); enfin, la régularisation de la situation des bénéficiaires par rapport à leur revenu fiscal de référence en fonction du plafond de la PA sera réalisée en fin d'année. Et là, les "trop perçus" en avance pourraient également déraper (le gouvernement estime les risques à 10% des bénéficiaires sur 4 millions de foyers fiscaux et 5,6 millions de bénéficiaires). Un dérapage qui sera d'ailleurs d'autant plus important que les carrières des salariés concernées seront plus heurtées ou avec des employeurs multiples (intérim, intermitents, etc.) ou pluri-actifs (avec activité salariée et non salariée par exemple).

Tous les bénéficiaires de la PA ne seront pas concernés:

Enfin, le Conseil constitutionnel pourrait relever un motif d'inconstitutionnalité du simple fait que l'ensemble des travailleurs actifs ne seront pas concernés par la minoration de CSG. En effet en l'état du texte ne seraient concernés que les salariés et les fonctionnaires. Les indépendant, les professions libérales, les artisans, les commerçants ne seraient pas concernés et cela constitue également un problème. Des revenus d'activité identiques en tous points aboutiraient mécaniquement à des taux de cotisations drastiquement différents pour des personnes qui chacune pourrait néanmoins être bénéficiaire de la prime d'activité. Avec en outre de drastiques effets pervers monétaires: le salarié ou le fonctionnaire aurait droit à des avances (avec risque de régularisation ex post (on l'a vu)) tandis que l'indépendant devrait quant à lui attendre la liquidation de la PA sur base trimestrielle et donc avec un effet retard sur le pouvoir d'achat non négligeable malgré le principe des "droits figés". En définitive des personnes aux revenus d'activité identiques ne paieront pas le même taux de CSG et c'est sans doute l'un des motifs d'inconstitutionnalité les plus flagrants.

| Jean-Marc Ayrault et Pierre-Alain Muet sont les auteurs d’un amendement (I-799) fortement commenté en octobre 2015, déposé alors après l’article 2 de la loi de finances pour 2016, avec en appui la signature de 137 députés du groupe socialiste à l’Assemblée nationale. Las, le président de la commission des finances, Gilles Carrez, a douché dans un premier temps leurs espoirs en arguant du fait qu’outre l’introduction d’un impôt citoyen (écarté d’emblée par le gouvernement), l’amendement en question permettrait à compter des revenus pour 2016 d’imputer à partir de 2017 une fraction de la prime d’activité (introduite au 1er janvier 2016) sur la CSG, débouchant sur une dégressivité automatique de la CSG. Or cette dégressivité ne produisant aucun impact sur l’équilibre du budget de l’État en 2016, cette disposition ne saurait avoir de place dans la première partie de la loi de finances consacrée aux recettes pour 2016. Dont acte. Jean-Marc Ayrault fédérant également les forces écologistes et fort désormais de 200 signataires a décidé de réintroduire son amendement modifié en seconde partie de loi de finances (consacrée aux dépenses), par l'intermédiaire de l'amendement n°II-928 accompagné d’un sous-amendement déposé par le député Olivier Faure (n°II-1168) ce jeudi 12 novembre (2ème lecture à l'Assemblée nationale). |

Conclusion :

Le gouvernement ne veut pas alimenter d’hystérie fiscale. Comme l’a évoqué Manuel Valls récemment dans « le grand rendez-vous » : « Je souhaite que ce type de débat soit maîtrisé ». Une façon indirecte de refuser le grand soir fiscal que représenterait une fusion IR/CSG. Or l’amendement Ayrault et Muet revient en réalité par la bande. En effet, il s’appuie à compter de 2017 (un an avant la déclaration à la source de l’IRPP) sur un faux « effet revenu » permettant en pleine année électorale de faire « augmenter artificiellement » le net de la fiche de paie des travailleurs modestes jusqu’à 1,34 SMIC. L’imputation de la PA sur la CSG permettant ainsi de faire augmenter le revenu imposable de contribuables qui jusqu’à 1,3 SMIC sont à la limite de l'assujettissement à l'IR. Le paradoxe est donc pluriel :

- Il consiste à vouloir mettre en avant le fait que les personnes qui paient la CSG paient en réalité déjà "un impôt sur le revenu", sauf que celui-ci devient à son tour mité par une niche fiscale qui n’est pas minime. Qui plus est, celle-ci n'appartient pas au champ d'application de l'impôt sur lequel elle s'applique (le financement de la sécurité sociale). Enfin, les bénéficiaires ne concernent pas l'ensemble des actifs: il ne s'agit que des salariés et des fonctionnaires et non des indépendants. Par ailleurs la question des pluriactifs ou des multi-employés est posée.

- Il consiste à faire financer par l’État pour le compte de la sécurité sociale une compensation théorique à la mesure de l’imputation accordée. Une compensation qu’il faudra déterminer ab initio alors que le montant réel de la créance ne sera connu qu’en fin d’exercice, ce qui revient à tirer encore un peu plus sur la trésorerie de l’État pour compenser la perte subie par la sécurité sociale.

- Par ailleurs, l’auto-imputation devrait permettre de diminuer drastiquement le non recours, d’abord parce que les personnes assujetties au RSA socle deviendraient s’ils le sont de plein droit bénéficiaires d’office de la PA en cas de reprise d'activité ; d’autre part parce que les personnes bénéficiaires par imputation automatique de la PA, pourraient s’ils sont éligibles se voir proposer de candidater à un complément de revenu constitué par le RSA socle si elles ne l’avaient pas demandé. Là encore des coûts indirects pourraient intervenir.

- L'imputation de la PA sur les revenus d'activité des salariés et fonctionnaires jusqu'à 1,3 SMIC crée une rupture d'égalité à raison des facultés contributives des inactifs (retraités et chômeurs). Ces derniers bénéficient d'un taux de CSG plus faible ou d'exonérations diverses. Désormais le taux de CSG pour les actifs jusqu'à 1,3 SMIC serait régressif par rapport au leur.

- On confond allègrement financement des prestations d’assistance sociale et financement de la sécurité sociale. On lie même prestations d’assistance sociale et minima sociaux délivrés par les départements. Bref, on opacifie sans distinction les différentes voies de financement de la Protection sociale… ce qui milite alors pour la fameuse « fusion » de l’IR et de la CSG afin de clarifier une fois pour toutes les sources de financement… voire ,

- Car la constitutionnalité de la mesure et les ruptures d’égalité entre contribuables ne sont pas négligeables. Il ne suffit pas de convenir que la détermination de l’éligibilité au dispositif d’imputation suppose la prise en comptes des ressources du foyer fiscal pour déjouer la surveillance du Conseil constitutionnel. On l’a vu le bénéfice de la PA et sa liquidation supposent la prise en compte de bases ressources qui excèdent celui des revenus assujettis à l’impôt. Par ailleurs, la notion de foyer fiscal ne suffit pas à déterminer le choix de rattachement et d’imputation de la PA. Sa quote-part imputable à la CSG pourrait en souffrir d’autant… et sa constitutionnalité aussi.

- Enfin s'attaquer à un impôt proportionnel à assiette large et à taux bas, pour en rétrécir l'assiette pose question; La proportionnalité de la CSG avait été arrachée par Michel Rocard contre sa non déductibilité partielle de l'IR. Deux questions se posent alors: celle de la constitutionnalité de la progressivité réservée aux salariés du privé et aux fonctionnaires par rapport aux autres catégories de revenus jusqu'au 1,34 SMIC, et l'imposition accrue à l'IR avec l'augmentation du net imposable qui en résulte. Si la baisse de la CSG augmentera le net des bénéficiaires, ceux-ci pourraient à leur tour payer plus d'IR. Un effet inattendu mais sans doute imparable malgré la hausse de la décote et la suppression de la première tranche de l'IR. Surtout après 1,1 SMIC. Il y aura donc un brouillage sur le bas de barème de l'IR assez inattendu pour les bénéficiaires et le gouvernement à compter de 2017 .

- Cet épisode rouvre à nouveaux frais la question d'un plafonnement global des prestations non contributives, en tirant parti des ressources (et non uniquement des revenus) par foyer fiscal et leur imposition à l'IR au premier euro.

On l'aura donc compris, l'épisode de l'amendement Ayrault, dernier baroud d'honneur par procuration des frondeurs, constitue une bombe à retardement : on veut artificiellement en 2017 augmenter le net de la fiche de paie des salariés et des fonctionnaires, mais on va en même temps leur faire payer plus d'IR, alors que le gouvernement tente d'exonérer au maximum les revenus modestes de l'IR. On va complexifier la PA en créant des tuyauteries et des effets de bords difficilement prévisibles. On crée une créance et donc de la dette supplémentaire au niveau de l'État pour garantir les recettes de la sécurité sociale... Enfin, on effectue encore une distinction entre les différentes catégories d'actifs à revenu identique... et l'on rend progressive une imposition qui est précisément proportionnelle parce que non déductible (dans son extrême majorité) de l'IR. Non décidément, il faut que l'amendement Ayrault reste sans lendemain, et que le Conseil constitutionnel censure cette dénaturation de la CSG.

[1] Avec prise en compte de la rémunération garantie perçue par les ESAT (centres d’insertion par le travail), le dédommagement versés aux victimes d’amiantes, les libéralités, les capitaux placés non producteurs de revenus ou non imposables, les capités non placés et non producteurs de revenus, les biens immobiliers non loués et les avantages en nature.

[2] Voir Assemblée nationale, rapport au PLF 2016 tome 3.