Finances publiques : La France est-elle sous monitoring ?

La communication sur la stratégie budgétaire de la France est délicate au sommet de l’Etat : alors que le 2 mars Emmanuel Macron reçu à Bruxelles par Pierre Moscovici commissaire européen aux affaires économiques et financières, fiscalité et douanes, réaffirmait la volonté du gouvernement français de parvenir à réaliser les 50 milliards d’euros d’économies annoncées entre 2015 et 2017, il s’est bien gardé de confirmer le surcroît d’effort de 25 à 29 milliards supplémentaires que réclame depuis sa communication du 27 février la Commission européenne à la France.

Officiellement, il ne faudrait pas obérer le rebond de la croissance française, excuse soulevée par Michel Sapin, le ministre des Finances, quitte à reporter la sécurisation de la soutenabilité de nos finances publiques. Officieusement cependant, la France semble accepter les recommandations de Bruxelles. Le 4 mars, François Hollande confirmait cependant que s’agissant de 2015 « si Bruxelles demande 4 milliards de plus pour respecter nos engagements en matière de réduction des déficits publics, ils seront trouvés par des économies nouvelles.[1] » Il y a donc fort à parier que la France va enfin rentrer dans le rang progressivement, en mettant en place plus ou moins discrètement un vrai plan de réforme complémentaire. En effet, tout porte à croire que le délai de 2 ans accordé par la Commission européenne[2] pour un retour en 2017 sous la barre des 3% de déficit effectif ne sera pas un énième aggiornamento de notre politique budgétaire. Voyons les termes du débat :

- Une appréciation originelle divergente de la trajectoire de nos finances publiques :

Si le Budget 2015 et la LPFP 2014-2019 ont été les premiers documents budgétaires à être réalisés en norme SEC 2010 pour la France, les appréciations quant aux fondamentaux économiques (croissance potentielle, croissance anticipée, niveau d’inflation et de chômage) divergent entre Bercy et les experts de la Commission européenne. Il en résulte des trajectoires très différentes que l’on soit en termes de solde effectif des administrations publiques ou de solde structurel. Graphiquement ces divergences sont assez flagrantes et sautent aux yeux :

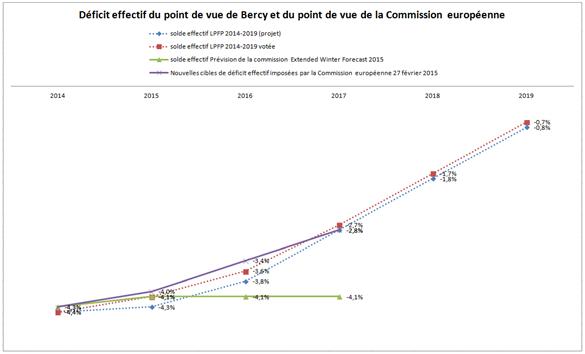

Graphique n°1 en matière de solde public effectif entre 2014-2019 :

Sources : LPFP 2014-2019 (projet) et votée ; Commission européenne Extended Winter Forecast 2015 et EDP scenario, WP COM(2015) 115 final.

On observe assez facilement que le scénario de convergence arrêté par la France dans le cadre de sa LPFP 2014-2019 avec une cible à 2,8% en 2017 ne convainc pas la Commission européenne sur les trois années critiques 2015 à 2017. Elle anticipe en réalité dans sa prévision d’hiver (2015) étendue (pour couvrir les années 2016 et 2017), un déficit de la France à 4,1% du PIB étant données les conditions macroéconomiques anticipées avec une croissance à 1% et une inflation à 0,8%, et demande à la France un premier effort afin d’atteindre les 4% de déficit dès 2015. Elle anticipe ensuite une stabilisation du déficit à 4,1% sur les deux prochaines années si aucune correction budgétaire n’est prise, indépendamment d’ailleurs d’un retour de croissance à 1,8% sur les deux prochaines années et une reprise de l’inflation sur la même période de 1% puis de 1,5%.

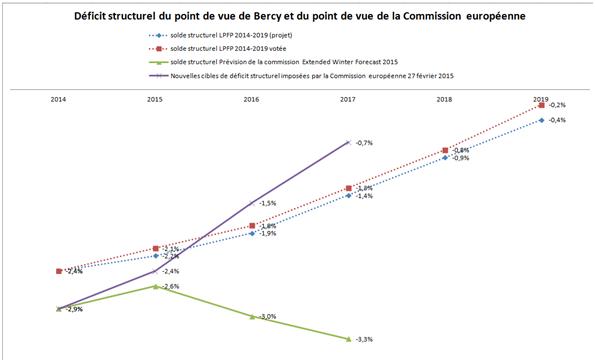

En réalité ce qui chagrine la Commission européenne est surtout visible sur le plan du déficit structurel[3]. C’est-à-dire hors prise en compte des effets de la conjoncture. Les appréciations entre la Commission européenne et Bercy divergent radicalement.

Graphique n°2 en matière de solde public structurel entre 2014 et 2019 :

Sources : LPFP 2014-2019 (projet) et votée ; Commission européenne Extended Winter Forecast 2015 et EDP scenario, WP COM(2015) 115 final.

L’estimation initiale du déficit structurel (donc de l’appréciation de l’écart de production (out put gap) pour ne rien dire de la croissance potentielle, divergent assez sensiblement entre les deux institutions. Il en résulte deux niveaux originels distincts de solde structurel : à -2,4% en 2014 pour la France contre -2,9% pour les services de la Commission. Ensuite pour 2015, l’appréciation de l’écart se réduit, avec -2,1% pour l’estimation de la LPFP 2014-2019 votée contre -2,6% pour le prévisionnel d’hiver de la Commission. C’est sur ce dernier point que la Commission demande à la France de faire un effort supplémentaire de 0,2 point de PIB. Dans la perspective des autorités de Bruxelles, cela devra permettre d’atteindre un déficit structurel de -2,4% en 2015. Soit effectivement 4 milliards d’euros d’économies structurelles/ou de taxes supplémentaires. La France ayant accepté cette révision sans hausse de la fiscalité (donc sans hausse discrétionnaire de la fiscalité, la hausse spontanée due à une réappréciation de la croissance reste en théorie possible), elle entérine la nécessaire mise en place d’un train de mesures d’économies supplémentaires.

Mais la Commission ne s’arrête pas là, elle impose qu’une sur-correction soit apportée également pour les années suivantes en 2016 et 2017. Les efforts réalisés seraient alors de :

Nouvelles cibles imposées par la commission (PDE) | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|

General government balance | -4,30% | -4,00% | -3,40% | -2,80% |

Structural budget balance | -2,90% | -2,40% | -1,50% | -0,70% |

Variation du solde structurel | 0,40% | 0,50% | 0,80% | 0,90% |

Ajustement additionnel par rapport à la trajectoire du winter forecast | 0,00% | 0,20% | 1,30% | 1,10% |

Ajustement additionnel tel que présenté par la Commission | 0,00% | 0,20% | 1,20% | 1,30% |

Source : Commission européenne WP 27 février 2015.

Les efforts supplémentaires à dégager sont donc de 0,2 point de PIB pour 2015 (4 milliards d’euros) puis de 1,2 point de PIB pour 2016 (24 milliards d’euros) et enfin de 1,3 point de PIB pour 2017, soit 26 milliards d’euros environ.

Ce que met en avant la France c’est l’effet que cette nouvelle trajectoire pourrait induire (toutes choses égales par ailleurs) sur la croissance effective française. L’abcès de fixation étant une moindre croissance due au processus de correction budgétaire. Les chiffres de la Commission européenne prennent en compte effectivement ces éléments (avec un effet multiplicateur de 0,7 pour une augmentation des P.O et de 1 pour une baisse des dépenses) :

| 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|

Forecast of Key macroeconomic and budgetary variables under the baseline scenario |

|

|

| |

GDP growth (constant prices in %) | 0,40% | 1,00% | 1,80% | 1,80% |

GDP growth (current prices in %) | 1,10% | 1,80% | 2,80% | 3,30% |

Potential GDP growth (constant prices) | 1,00% | 1,00% | 1,10% | 1,20% |

Output gap (in % of potential GDP) | -2,30% | -2,30% | -1,60% | -1,10% |

Forecast of Key macroeconomic and budgetary variables under the EDP scenario (Excessive Deficit Procedure) |

|

|

|

|

GDP growth (constant prices in %) | 0,40% | 0,80% | 0,70% | 0,80% |

GDP growth (current prices in %) | 1,10% | 1,60% | 1,60% | 2,30% |

Potential GDP growth (constant prices) | 1,00% | 1,00% | 1,10% | 1,20% |

Output gap (in % of potential GDP) | -2,30% | -2,50% | -2,90% | -3,40% |

Mais ce que met en avant la Commission également c’est que le scénario arrêté par la France (dans le cadre de la LPFP 2014-2019) supposerait une baisse drastique de l’ajustement budgétaire structurel entre 2016 et 2017, avec un effort de 0,2 point de PIB en 2016 et 0,3 point de PIB en 2017 soit sensiblement moins que l’effort minimal de 0,5 pointsimposé par les traités en rythme annuel.

Ainsi que le met en avant la recommandation du Conseil, « les réformes structurelles ne sont pas seulement essentielles afin de redresser les déséquilibres excessifs des soldes publics et renforcer la croissance potentielle, mais aussi afin de renforcer la soutenabilité des finances publiques ». Si Bruxelles est donc prête à imposer à la France une dose d’ajustement supplémentaire, c’est avant tout afin d’assainir dans un climat général de reprise économique (1,5% de croissance pour la zone euro anticipée pour 2015 d’après eurostat[4]), dans un contexte international particulièrement favorable avec une baisse de la parité euro/dollar, la mise en place du QE (Quantitative easing) de la BCE dès ce mois de mars et une baisse historique des prix des matières premières.

- La mise en place du monitoring budgétaire de la France :

En réalité, la France n’a pas véritablement le choix. Ce troisième report de l’atteinte de la cible des 3% de déficit effectif à 2017 s’est faite au prix fort. Qu’on en juge :

- Le 18 février le PNR (programme national de réforme[5]) a été présenté devant les instances européennes et évoqué en conseil des ministres[6]. Publié en avril, ce document devra sans doute être substantiellement documenté puisque les instances européennes estiment que « le calcul par les autorités (françaises) que ces réformes devraient booster la croissance du PIB de 3,3 points d’ici 2020 semble surestimé.[7] » ;

- Par ailleurs, le Conseil a mis en place une date butoir pour la France fixée au 10 juin 2015 pour que cette dernière prenne les mesures additionnelles adaptées. En particulier qu’elle corrige sa loi de programmation des finances publiques 2014-2019 à cet effet, afin de respecter la trajectoire des finances publiques arrêtée par les services de la Commission et du Conseil. Par ailleurs cette loi de programmation devra faire l’objet d’une évaluation indépendante de ses mesures principales sous-tendant les ajustements budgétaires attendus pour 2016 et 2017 ;

- Un rapport de suivi devra être rendu à la Commission et au Comité économique et financier, pour la première fois le 10 décembre 2015, puis tous les six mois. Ce rapport devra en particulier détailler les correctifs apportés dans le projet de loi de finances 2016 en réponse aux observations de la Commission faites sur ce même document ;

- Le rapport de suivi du 10 juin suivant devra apporter les éclaircissements nécessaires et mettre à jour les perspectives budgétaires mises en place afin d’atteindre le sentier d’ajustement budgétaire prévu.

Conclusion :

Le délai accordé à la France est une occasion unique pour permettre à notre pays de corriger une bonne fois pour toutes la trajectoire de ses finances publiques à moindre coût pour la croissance, dans un cadre général de reprise de l’activité en zone euro et d’amélioration conjoncturelle inédite de notre balance extérieure liée à la faiblesse des prix du pétrole. La France doit saisir cette fenêtre d’opportunité et ne plus se comporter en « passager clandestin » des réformes. À trop vouloir attendre (trop tôt, trop tard, trop synchrone, etc.), la France risquerait pour préserver sa propre croissance de se voir distancée par ses voisins immédiats qui ont eu le courage de reprofiler leurs finances publiques et d’affûter leurs économies respectives en les rendant plus compétitives et flexibles. Rajouter 25 à 30 milliards d’économies supplémentaires est indispensable pour le gouvernement, et il ne pourra pas les réaliser discrètement en cours de gestion mais devra les afficher ostensiblement dans le cadre du "monitoring européen". Souhaitons-le, car l’objectif, le vrai, serait de rapidement nous retrouver en excédent primaire. Seul cet objectif devrait nous permettre à terme de nous mettre à l’abri d’une inévitable remontée des taux. Il faudra cependant comme nous y invite la Commission « intensifier les efforts pour identifier les opportunités d’économies dans l’ensemble des sous-secteurs des administrations publiques, incluant la Sécurité sociale et les administrations publiques locales… ». Ce sont évidemment ces deux secteurs qui devraient devoir porter le poids le plus important des volumes additionnels d’économies proposés. 25 à 30 milliards d'économies supplémentaires c'est renforcer de 50 à 60% notre ajustement budgétaire. Cette cible est atteignable surtout si la France met en place des réformes systémiques dont son marché du travail a besoin : réforme de l'assurance chômage, réforme des retraites, simplification et fusion des allocations sociales... la fenêtre de tir économique est étroite, le gouvernement doit la saisir.

[1] Voir Acteurs publics, François Hollande promet 4 milliards d’euros d’économies nouvelles sur la dépense publique, Sylvain Henri, 4 mars 2014.

[2] Voir en particulier les documents mis à jour par la Commission relative à la procédure pour déficit excessif engagée contre la France, la recommandation du Conseil en date du 27 février 2015 mais aussi et surtout le document de travail de la Commission européenne joint.

[3] Notion qui a été introduite dans le cadre de la mise en place du two puis du six pack et du TSCG (traité européen de stabilité de coordination et de gouvernance) du 2 mars 2012.

[4] Voir en particulier Les Echos 06/03/15, et Eurostat : ici et ici.

[5] Les autorités européennes effectuent une distinction entre la présentation du Plan de réforme pour 2015 en février et sa déclinaison sous forme de programme détaillé de réforme en avril. La France ne fait pas la distinction terminologique. Pour avoir un aperçu des Programmes nationaux de réforme plus anciens, 2014.

[6] Il a été formellement rendu semi-public, sa publication devrait intervenir à compter d’avril 2015.

[7] Voir Recommandation, p.6