Doit-on supprimer les taxes comportementales ?

Un récent rapport de la MECSS (mission d'évaluation et de contrôle de la sécurité sociale) du Sénat déposé par les sénateurs Yves Daudigné et Catherine Deroche, s'interroge à nouveaux frais sur la pertinence de la fiscalité dite comportementale. Celle-ci, bien qu'ancienne en tant que technique fiscale à fort rendement, a recouvré depuis peu ses lettres de noblesse sous les auspices conjugués de la nécessité (consolider les ressources existantes et trouver de nouvelles recettes pour le financement de la sécurité sociale) et d'impératifs de santé publique [1] justifiés par l'apport doctrinal de l'économie comportementale cherchant à nuancer la rationalité de l'homo oeconomicus [2]. Le volume de cette fiscalité aujourd'hui n'est pas négligeable puisqu'entendu limitativement en tant que vecteur de santé publique, l'ensemble des taxes dites « comportementales » représente aujourd'hui environ 15,27 milliards d'euros (estimés) pour 2014 [3]. Cependant, l'évaluation économique qui est faite précisément sur le plan comportemental (qu'il s'agisse des comportements des consommateurs comme des entreprises) ne permet pas aujourd'hui de conclure à leur efficacité.

Le dilemme de la fiscalité comportementale :

Le dilemme de la fiscalité comportementale intervient à plusieurs niveaux :

- Tout d'abord celui du rendement. La justification de la taxe comportementale ne peut reposer que sur un impératif d'intérêt général dont la motivation ne peut être que d'internaliser des externalités négatives constatées (dégradation de l'environnement, de la santé des individus, etc.). Cette justification pose alors la question de son rendement étant entendu que la modification (souhaitée) des comportements qu'elle frappe devrait conduire à une attrition naturelle de son assiette. Cet objectif est neutre si l'affectation au financement des actions publiques qui cherchent à corriger ces comportements est totale. Si au contraire le principe d'universalité prévaut, l'évolution du rendement de la taxe peut poser un problème de financement.

- Ensuite, l'élasticité des comportements aux prix. Dans une optique de rendement la fiscalité doit s'appuyer sur des assiettes peu mobiles (donc peu élastiques aux modifications de prix). Cela suppose que les assujettis (contribuables/assurés sociaux) modifient peu leurs comportement du fait de la taxe, parce que leur addiction ou l'impossibilité d'arbitrer vers d'autres substituts plus sains est forte. En conséquence, la justification de la taxe manque alors sa cible et frappe des assiettes captives.

- Si au contraire l'élasticité des comportements aux prix est forte, dans ce cas le rendement prévisible de la taxe est incertain et des effets d'éviction et de substitution ont lieu. Mais il est alors difficile de prévoir les comportements adoptés : le rapport des sénateurs le montre bien, il est possible que la fiscalité permette l'adoption des comportements vertueux en décourageant les consommations à risques, mais il est également possible que les effets de substitution induisent une baisse en qualité des produits consommés (le renchérissement des « premium » impliquant un déplacement vers du « bas de gamme »), ou la substitution vers d'autres produits identiques et moins taxés, voire vers le marché parallèle.

- Enfin, il est difficile de préjuger de l'attitude des entreprises qui sont les intermédiaires obligés entre les pouvoirs publics et les consommateurs. Elles peuvent évidemment répercuter les prix intégralement, mais elles auront tendance à le faire dans deux situations uniquement : soit en situation d'oligopole (compensant alors les moindres volumes vendus par une augmentation de leurs marges), soit sur des consommations très peu élastiques. En tout état de cause plus l'élasticité des prix sera faible plus les producteurs pourront développer leurs marges et imposer aux distributeurs (si le rapport de force est favorable) des exigences tarifaires qui dégraderont les leurs. On peut alors observer un phénomène de double dividende inversé : des consommateurs d'autant plus captifs qu'ils sont pauvres ou en état d'addiction, voire âgés [4], des entreprises qui en profitent pour accroître leurs marges. Le paradoxe venant justement du fait que cette configuration est précisément la plus stable budgétairement pour l'État mais la plus défavorable pour la santé publique.

Une étude australienne récente illustre d'ailleurs utilement s'agissant en particulier du secteur des alcools et spiritueux, mais aussi des taxes sur les aliments gras les aléas d'une fiscalité comportementale insuffisamment bien calibrée [5]. Elle montre en particulier que l'introduction d'une taxe sur les corps gras (fat tax) au Danemark n'a pas permis de façon significative de modifier la masse corporelle des consommateurs, tout en portant un préjudice certain à l'industrie alimentaire. Avant même sa possible introduction en Australie, cette dernière a été supprimée au Danemark après 15 mois d'application [6]. Elle démontre également qu'il importe de bien isoler l'effet de la taxe de la tendance sur moyenne période de la consommation en générale. Elle invite enfin à séparer clairement les coûts publics (mutualisés et pris en charge par la puissance publique) des coûts privés (pour les entreprises et les particuliers). Seuls les premiers devant être véritablement pris en compte de façon objective par les pouvoirs publics.

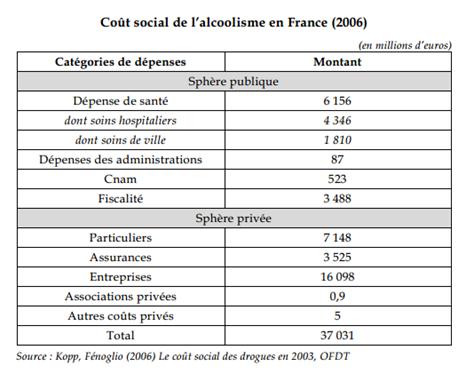

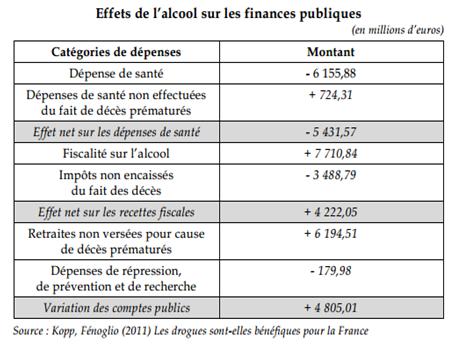

Une illustration claire peut être faite au sein même du rapport du Sénat :

Où l'on constate que les effets « publics » de l'alcoolisme sont bien moindre que les effets privés (le solde est de + 4,8 Milliards pour les comptes publics), tandis que le bilan coût/avantage pour les finances publiques stricto sensu demeure positif étant donné l'effet important généré par la fiscalité des alcools mais aussi l'effet de non versement des retraites pour cause de mort prématurée. Evidemment on ne peut pas se réjouir de cette perspective qui invite au contraire à relativiser l'utilité « comportementale » de cette fiscalité adossée sur les alcools.

Les curieuses conclusions du rapport du Sénat :

Fort de ces différents constats, le rapport sénatorial n'écarte pourtant pas la fiscalité comportementale de l'outillage des pouvoirs publics pour son inefficacité. L'argumentation en elle-même mérite d'être exposée : « la mission estime que le caractère conditionné de l'efficacité économique d'une fiscalité comportementale comme son effet potentiellement pénalisant pour les ménages aux revenus les plus modestes n'invalident pas pour autant le recours par les pouvoirs publics à l'outil fiscal. » En effet, la mission avance (sans élément de littérature probant à l'appui) que « Au-delà des « effets prix » prioritairement associés à la fiscalité, la mission estime que « l'effet signal » lié à la mise en œuvre de certaines taxes peut jouer un rôle essentiel sur les habitudes des consommateurs… [7] ». En clair, que l'aspect communicationnel peut être retenu comme seule justification de l'existence de taxes aux rendements parfois particulièrement faibles.

En effet « la mission note d'ailleurs que le « bruit » médiatique entourant la mise en place de ces prélèvements a tendance à démultiplier l'efficacité de l'effet prix théoriquement escompté ». Cette assertion est étonnante s'il s'agit de produits à la consommation faiblement élastique aux prix, par ailleurs, l'approche éthique qui conduirait les entreprises à spontanément se comporter de façon responsable, mériterait là encore que l'on s'intéresse à l'effectivité de ce volontariat et à ses résultats dont l'impact n'est pas nécessairement démontré [8].

Les conclusions du rapport visent donc plus à légitimer (nécessité faisant loi) la fiscalité comportementale quitte à la débaptiser plutôt que d'en réduire ou au moins d'en redéployer le champ d'application :

- Relevant que c'est moins la composition (hors tabac) que la qualité de la consommation des produits en cause qui porte préjudice à la santé publique, la mission suggère de substituer à l'expression de « fiscalité comportementale » celle de « contribution de santé publique ».

- Mais dans le même temps elle recommande d'insérer un volet fiscal dans chaque stratégie pluriannuelle de santé publique prévoyant en opportunité des hausses de taux assumées, régulières et prévisibles (donc d'accroître la pression fiscale lorsque la baisse de consommation (inélasticité) est constatée… alors que la population consommatrice peut être peu mobile ou captive (en état d'addiction).

- De supprimer l'application de taux de TVA réduits sur les produits par ailleurs touchés par une taxation comportementale et plus largement de ne faire bénéficier de ces taux que les produits alimentaires évalués en fonction de leurs caractéristiques nutritionnelles. Cette approche revient à tenir compte de la « visibilité » de ces taxes, donc finalement à demeurer dans une approche « comportementale », mais également de pénaliser un peu plus les plus pauvres en améliorant leur santé à moyen terme (de façon indirectement forcée) contre leurs besoins caloriques à court terme [9].

Quelles incidences avec les « petites taxes » ?

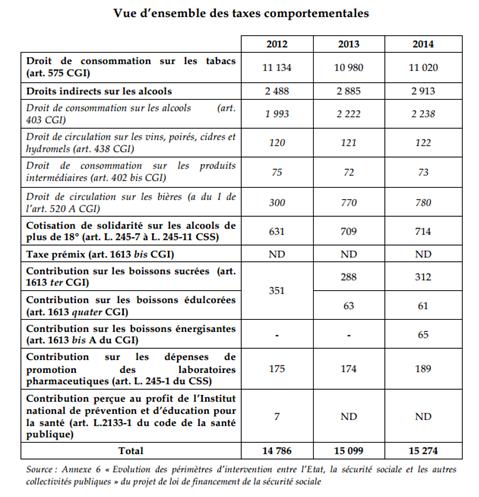

Mais là où la fiscalité comportementale prend toute sa saveur c'est lorsqu'on la regarde en lien avec les petites taxes. On sait que le mal français de la complexité fiscale réside en particulier sur l'existence de ces petites taxes dont l'IGF dénombre 192 de moins de 150 millions d'euros. En matière comportementale mais spécifiquement positionné sur le champ de la santé publique, le rapport sénatorial donne le tableau suivant :

On constate notamment que :

- Les droits de circulation sur les vins, poirés, cidres et hydromels ne rapporte que 122 millions d'euros,

- Que les droits de consommation sur les produits intermédiaires ne rapportent que 73 millions d'euros

- Et respectivement 61 et 65 millions sur les boissons édulcorées et énergisantes.

Le produit total des petites taxes est évalué par l'IGF à 5,3 milliards d'euros. Les « petites taxes » comportementales en représenteraient 6% [10] du volume.

En toute logique, il s'agirait de regarder l'importance (hors tabac) de ces taxes comportementales en fonction de la lisibilité de notre système fiscal. Leur volume, en dehors des plus importantes, est faible, leur efficacité n'est pas démontrée, pas plus que ne se justifie leur maintien au-delà de leur seul effet communicationnel. La clarification annoncée dans le paysage des petites taxes devrait déboucher sur la suppression des petites taxes comportementales dont la recette fiscale est inférieure à 150 millions d'euros par an.

[1] Consistant en une recherche tendant à influencer les habitudes de consommation des citoyens/assurés sociaux.

[2] Voir en particulier, le travail de synthèse sur l'approche de l'économie comportementale, Congdon W., Kling J.R, Mullainathan S., Behavioral Economics and tax policy, NBER, september 2009,

[3] Le montant de la fiscalité environnementale, lui, est beaucoup plus important et ne fait pas l'objet de l'étude de la MECSS. Voir notre note du 30 octobre 2013, mais aussi le rapport de synthèse du MEEDAT qui précise, p.34, que la fiscalité écologique représente un montant de 40,4 milliards d'euros en France. Voir également la note de Bertrand Nouel, du 30 octobre 2013,

[4] On consultera avec profit l'étude de la London School of Economics de 2012, Differential price repsonsiveness among drinker types, Working paper,

[5] Aaron Lane, A taxing approach to choice, How behavioural taxes deliver perverse outcomes, Institute of Public Affairs, February 2014.

[6] La question étant par ailleurs posée s'agissant de la fiscalité comportementale de savoir si celle-ci doit être visible ou rendue invisible pour le consommateur. Autrement dit toucher les entreprises directement plutôt que le prix des produits, consulter, Ray Chetty, Adam Looney, Kory Kroft, Salience and Taxation : Theory and Evidence, American Economic Review, 2009, 99-4 p1145-1177,

[7] Cf, rapport p.66.

[8] En particulier l'approche de Cadbury pour la promotion du sport

[9] Arbitrage bien analysé par Esther Duflo dans son dernier ouvrage, Repenser la pauvreté le Seuil, Paris, 2012, écrit avec Abhijit V. Banerjee. Avec ce questionnement pourquoi les pauvres mangent-ils gras ?

[10] La mission IGF en distingue 5 pour un volume de 253 millions d'euros, soit moins que le rapport sénatorial, qui en identifie 5 pour un montant de 320 millions d'euros. Par ailleurs, les petites taxes liées à l'énergie et l'environnement représenteraient 18 et 17 dispositifs pour des montants de 387 et 435 millions d'euros, soit 15,4% du volume des petites taxes.