Coût du prélèvement à la source pour les entreprises : 1,2 milliard d'euros ?

L’inspection générale des finances (IGF) vient de rendre public un nouvel audit sur les conditions de mise en œuvre du prélèvement à la source (septembre 2017), accompagné de deux rapports de la DGFiP relatifs au bilan de la phase pilote du déploiement du prélèvement à la source (volume 1) et de l’analyse des options alternatives au PAS (volume 2). Le rapport d’audit met en exergue le coût pour les entreprises de la mise en place de la réforme (entre 310 et 420 millions d’euros) tandis que les coûts récurrents annuels sont évalués entre 60 et 70 millions d’euros en phase de croisière. A l’été cependant, le cabinet TAJ mandaté par le Sénat, avait réalisé sa propre évaluation indépendante mettant (Etude de l’impact, pour les entreprises, du prélèvement à la source de l’impôt sur le revenu, 28 juillet 2017) quant à lui en exergue un coût de mise en place de 1,195 milliard d’euros, auquel étaient associés des coûts récurrents annuels estimés à 98,5 millions d’euros, soit un total pour l’année de transition de 1,3 milliard d’euros.

La différence entre les deux estimations n’est pas mince et mérite que l’on s’y attarde afin de mieux cerner les hypothèses qui sous-tendent des évaluations en apparence aussi divergentes. La probabilité est que les deux études soient partiellement justes : TAJ concernant les TPE/PME et l’IGF sur les ETI et les grandes entreprises. Ainsi, les coûts de mise en place du prélèvement à la source exploseraient pour atteindre entre 1,256 et 1,280 milliard d’euros.

Une question de méthode qui emporte des conséquences fortes

L’approche du cabinet TAJ vise à combiner une double approche : une compréhension qualitative de l’effet de la mesure sur le comportement des entreprises et des salariés (via la constitution d’un panel et la réalisation de sondage), ainsi que l’identification des principaux postes de coûts supplémentaires. Elle procède à une identification des postes de coûts afin de définir les coûts complets pour les entreprises du panel retenu. Enfin à une extrapolation du résultat à l’ensemble de l’économie française afin de disposer d’une évaluation du coût total de la mesure.

Pour le cabinet d’avocats, quatre effets principaux sont isolés : un accroissement du prix des services rendus par les différents prestataires de gestion de la paie (coûts de mise en conformité (compliance costs) ; les coûts de communication engendrés afin d’expliciter le mécanisme du PAS et ses effets aux salariés ; la nécessité de demander un rescrit à l’administration afin d’éclaircir le caractère imposable ou non de certains éléments de rémunération (en l’absence de définition légale, comme les gratifications surérogatoires), la prise en compte de la complexité du traitement des salariés en situation de mobilité internationale.

L’IGF critique la démarche adoptée par TAJ sur plusieurs points :

- La représentativité de l’échantillon retenu de 482 entreprises ne semble pas démontrée (dans la mesure où les TPE n’en représentent que 19%) ;

- La présence d’hypothèses « fortes » sur les inducteurs de coûts :

- En particulier la facturation des services de conseil aux entreprises en matière de gestion de paie (éditeurs de logiciel comptable) avec 5 heures de conseil/TPE.

- Le nombre de rescrits sollicités par les entreprises que le cabinet chiffre à 95.000 (alors que la moyenne annuelle est plutôt de 18.000) l’année de transition, dont la rédaction serait externalisée à des cabinets d’avocats spécialisés.

Cependant, l’approche retenue par l’IGF n’est pas non plus exempte d'angles morts :

- Elle a retenu le cabinet d’audit et d’expertise comptable Mazars afin de procéder à l’évaluation « micro » des charges liées au PAS en adoptant une méthode des coûts standards (SMC) pour les charges internes supportées par les entreprises, mais « il n’a procédé à aucune extrapolation de ces chiffres », opération qui relève donc de l’appréciation exclusive des membres de la mission IGF.

- Par ailleurs, l’approche par catégorie d’entreprise est identique à celle du cabinet TAJ, mais les types de charges sont réduites au nombre de trois : systèmes d’information (gestion de paie), évolution des processus et communication. La question des situations juridiques complexes n’est pas isolée en soi.

- Les modalités de gestion de paie en interne ou externalisées, posent la question du degré d’internalisation ou d’externalisation retenu pour les différentes catégories d’entreprises. Il apparaît là encore que la ligne de partage est différente entre l’approche de TAJ (plus de recours à l’externalisation des coûts), que de l’IGF (plus d’internalisation de ces mêmes coûts).

- Enfin, il existe également une différence d’approche dans l’incorporation des coûts nouveaux induits au sein des contrats existants avec les prestataires extérieurs entre les deux évaluations :

- Pour TAJ « la mise en œuvre du PAS est susceptible d’imposer de nouveaux développements informatiques aux prestataires spécialisés, ainsi qu’aux développeurs de logiciels de paie (…) susceptibles d’augmenter leurs tarifs pour rentabiliser leurs nouveaux investissements », avec un surcoût induit « substantiellement plus important pour les entreprises dans lesquelles la rotation de l’effectif est relativement importante ou (…) ayant recours à de nombreux contrats à durée limitée.[1] »

- Au contraire l’approche Mazars-IGF présuppose que « l’évolution des fonctionnalités dans les logiciels de paie sont mineures par rapport à la DSN » ; que pour le paramétrage externalisé « la mission prend comme hypothèse que ce[lui-ci] (…) n’est pas directement refacturé, comme cela avait été le cas lors du passage à la DSN » ; qu’il « n’y aura pas de développement spécifique pour les TPE et PME ou de façon marginale et dans tous les cas non refacturée ; et que les formations par les éditeurs de logiciels seront par principe gratuites (outils en ligne) ou « s’intègreront aux formations traditionnellement proposées lors de montée de version du logiciel de paie », donc inclues dans les tarifs de remise à jour habituels.

- Enfin, l’IGF considère « qu’il n’y aura pas de rescrit portant sur l’année de transition de la part des TPE, PME et ETI », réservant cette faculté aux seules grandes entreprises ; et qu’en parallèle en matière de contrôle de la paie dans « les entreprises qui externalisent, le surplus de travail ne devrait pas faire l’objet, à court terme, d’une refacturation », avant renouvellement du contrat de maintenance (donc que ces évolutions devraient être incluses dans les forfaits horaires de développement courant des contrats de maintenance applicative) ; que les TPE ne devraient pas acheter de formation métier « mais que le gérant se formera lui-même à partir de la documentation gratuite en ligne. »

Les deux études se rejoignent pourtant sur les coûts de communication importants pour les entreprises et la mise en place d’outils d’information sur le PAS en direction de leurs salariés.

En clair, l’approche TAJ tend à mettre en évidence voire à maximaliser quelque peu les frais juridiques et techniques occasionnés pour les entreprises à l’occasion de la bascule vers le PAS, mettant en avant l’importance de sécuriser pour les dirigeants, les services de paie et RH la situation des salariés dont ils deviennent les tiers collecteurs. De l’autre l’approche de l’IGF qui tend à réduire à sa plus simple expression cette même sécurisation juridique notamment s’agissant des TPE/PME, qui propose une internalisation réussie des coûts soit par les prestataires dans le cadre des contrats en cours, soit par internalisation avec des coûts de développement réduits à raison des dispositifs gratuits existants (assistance existante déjà en matière de DSN et qui sera mise en place par le GIP-MDS (groupement d’intérêt public pour la modernisation des déclarations sociales).

Présentation des évaluations concurrentes

Les évaluations réalisées par les différents cabinets Mazars et TAJ sont exprimées (infra) tandis que les extrapolations par le nombre d’entreprises est assez proche :

Nbre | TPE | PME | ETI | GE |

|---|---|---|---|---|

Approche TAJ | 1 623 033 | 138 117 | 5 322 | 274 |

Approche IGF | 1 007 354* | 138 047 | 5 322 | 277 |

Sources : TAJ, IGF, *la mission retient ce nombre d’entreprises avec au moins un salarié au cours de l’année.

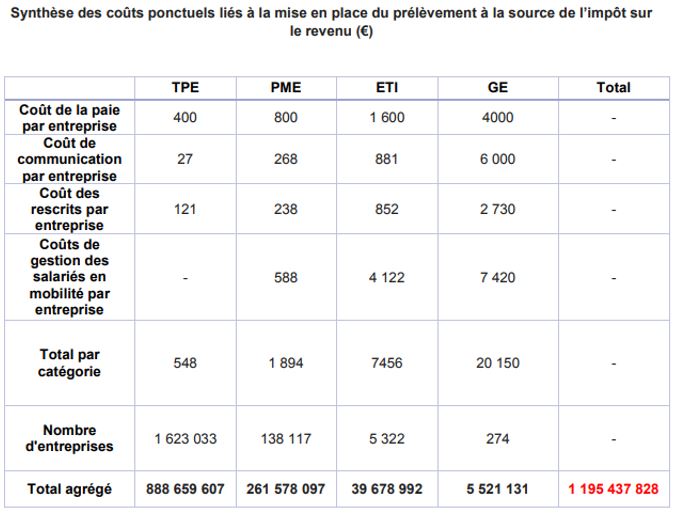

Pour l’approche de TAJ sur les coûts de mise en place du PAS : les coûts sont particulièrement lourds pour les TPE, relativement aux PME et aux ETI, à cause de la gestion des paies.

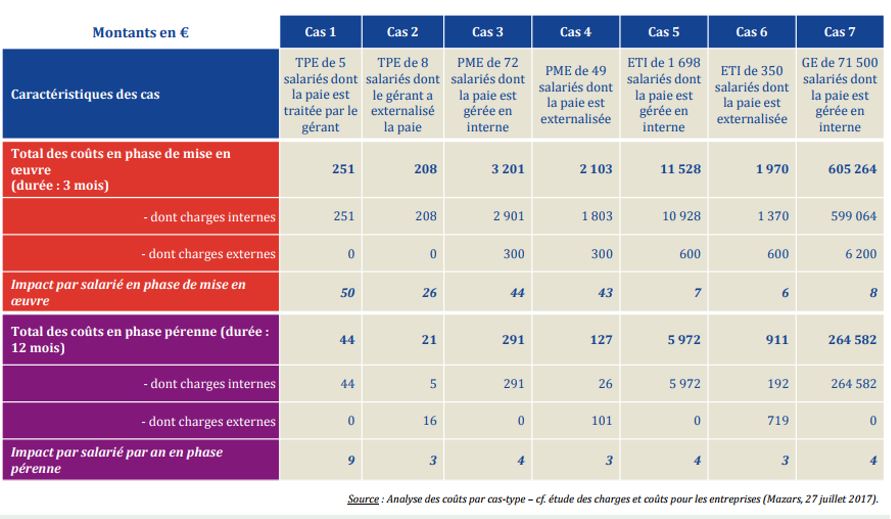

Au contraire la mission IGF, s’appuyant sur une catégorisation en 7 cas, met en exergue des charges des entreprises en très large majorité absorbées en interne (valorisation du temps de travail) :

Il s’en déduit une approche en « fourchettes » pour l’extrapolation IGF contre une approche en valeur absolue pour TAJ (avec les précautions méthodologiques d’usage) :

Coût de mise en place du PAS :

M€ | TPE | PME | ETI | GE | Total |

|---|---|---|---|---|---|

Estimation IGF Min | 103 | 101 | 61 | 45 | 310 |

Estimation IGF Max | 137 | 152 | 79 | 55 | 423 |

Estimation TAJ | 888,7 | 261,6 | 39,7 | 5,5 | 1195 |

Sources : Rapports TAJ et IGF (2017)[2]

On constatera encore une fois le très fort poids qui pèse dans l’évaluation TAJ sur les TPE, PME ; 8 fois plus pour les TPE et 2,6 fois plus pour les PME. Au contraire les coûts seraient deux fois moindres pour les ETI et dix fois plus faibles pour les grandes entreprises, celles-ci ayant soit les capacités juridiques et techniques en interne, soit un pouvoir de négociation suffisant pour réduire leurs coûts. Au contraire l’approche IGF réduit très fortement les coûts pour les petites et moyennes entreprises alors que les coûts supportés pour les ETI et les grandes entreprises seraient comparativement beaucoup plus élevés.

La réalité est sans doute entre les deux. Sans doute beaucoup plus proche de l’appréciation TAJ en bas de distribution (TPE et PME) et peut-être plus forte en haut de distribution (approche GE). Dans ce cas l’addition des coûts de mise en place du PAS pourraient être plus fort que ceux anticipés par les deux études.

S’agissant des coûts récurrents (annuels), les deux approches donnent cette fois les résultats comparés suivants :

Coûts récurrents du PAS :

M€ | TPE | PME | ETI | GE | Total |

|---|---|---|---|---|---|

Estimation IGF Min | 10 | 23 | 11 | 14 | 58 |

Estimation IGF Max | 13 | 28 | 14 | 17 | 72 |

Estimation TAJ | 59,9 | 23,8 | 10,0 | 4,9 | 99 |

Sources : Rapports TAJ et IGF (2017)

Il apparaît là encore que les coûts récurrents sont très forts pour les TPE dans l’hypothèse TAJ, mais congruents ensuite entre les deux études pour les PME et les ETI. Pour l’approche de l’IGF, les coûts récurrents pour les GE seraient plus importants que pour les ETI dans tous les cas, alors que dans l’extrapolation de TAJ, ceux-ci seraient quasiment constants et proches de ceux liés (additionnels en année 1) à la mise en place du PAS.

Conclusion

Les deux audits sont intéressants malgré des différences méthodologiques profondes. L’approche du cabinet TAJ est sans doute optimiste en haut de distribution pour les grandes entreprises, en revanche l’approche de l’IGF semble assez irénique s’agissant des coûts de mise en conformité des petites et moyennes entreprises. Les deux approches sont convergentes l’une par rapport à l’autre s’agissant des coûts récurrents en régime de croisière pour les PME et les ETI. Le risque serait pour les entreprises que chacune des deux analyses soient justes partiellement : TAJ pour les TPE/PME et l’IGF pour les ETI et les grandes entreprises. Dans cette hypothèse les coûts de mise en place du PAS exploseraient pour atteindre entre 1,256 et 1,280 milliard d’euros.

Un suivi qui devrait être mis en place par les entreprises elles-mêmes et leurs organismes représentatifs afin de disposer de concert avec les services de l’Etat, d’un retour d’expérience ex post sur le vrai coût en matière de charges administratives pour les employeurs de la mise en place du PAS.

[1] Bien que ces deux derniers coûts n’aient pas été pris en compte par la mission.

[2] Voir annexe V du rapport d’audit IGF, Enjeux financiers de la réforme.