5 milliards de coût de collecte des prélèvements entreprises : trop cher

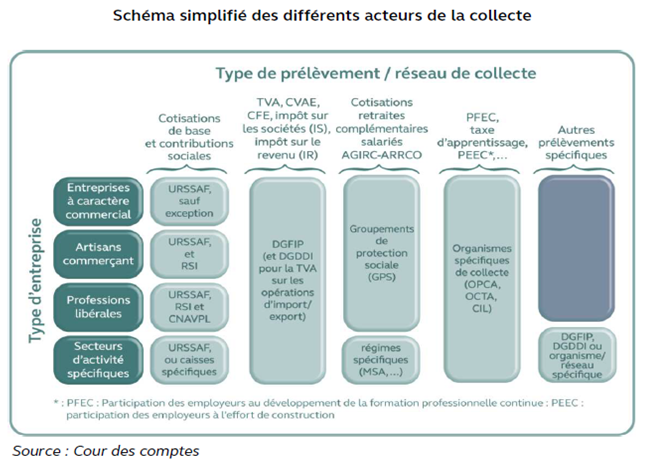

La Cour des comptes, publie mercredi 20 juillet un rapport particulièrement stimulant sur le coût de collecte des prélèvements (sociaux et fiscaux) pesant sur les entreprises. A la clé, la mise en évidence de pas moins de 233 prélèvements versés par les entreprises représentant un montant de recettes total en 2014 de 772,8 milliards d’euros, soit 36,1% du PIB. Ce montant est considérable et ce d’autant plus qu’il a également des « incidences fortes sur la rentabilité des entreprises et sur leurs décisions en matière d’emploi, d’évolutions salariales, d’investissement et de croissance interne et externe. » (p.9). Or il apparaît que l’ensemble de ces prélèvements nombreux sont collectés par des organismes également multiples, ce qui par contrecoup génère des coûts de collecte spécifiques (DGFiP, DGDDI, URSSAF, organismes sociaux divers, autres collecteurs). Le summum du paradoxe est atteint lorsque l’on sait que sur 309 ITAF (impôts et taxes affectées), 86% poursuivent un objectif de rendement financier (contre 17% de correction des externalités et 8% de redistribution). C’est le serpent qui se mord la queue : l’impécuniosité de l’Etat justifie le recours à la multiplication des petites taxes, collectées par une myriade d’organismes qui en retour font exploser les coûts de collecte et réduisent ainsi la recette utile. La Cour a ainsi pu identifier près de 57 prélèvements représentant 18,8 milliards d’euros (soit 2,4% du total des prélèvements frappant les entreprises) gérés par 20 organismes différents, dont 60% ont un rendement inférieur à 100 millions d’euros. Résultat le coût de collecte devient parfois très important, et généralement fortement minoré. Il ressort d’après la Cour à 5,16 milliards d’euros et ne comprend pas le coût de collecte des plus petites taxes.

Un coût de collecte généralement minoré par les administrations concernées

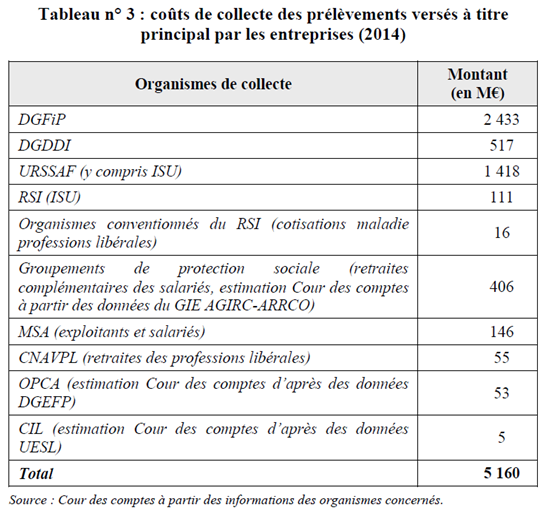

Le rapport de la Cour des comptes commence par mettre en exergue les montants déclarés des coûts de collecte des principaux organismes collecteurs auprès des entreprises. Leur répartition est la suivante :

Il apparaît ensuite que la plupart des ces coûts sont en réalité minorés par les administrations elles-mêmes lorsqu’elles renseignent leurs indicateurs de performances (dans le cadre de la discussion budgétaire). Enfin, les taux d’intervention sont plus faibles pour les entreprises que pour les particuliers dans la mesure où « les entreprises assument elles-mêmes une part accrue des tâches de gestion des impôts » (auto-liquidation de la TVA, taxe sur les salaires, IS, prélèvements sociaux sur la masse salariale, droits d’accise, etc.)

Les éléments sont ainsi les suivants :

Organisme collecteur | Taux d’intervention entre 2004 et 2014 | Taux d’intervention redressé (2014) | Explications |

|---|---|---|---|

DGFiP | 1,35% à 0,86 ou 1% | 1,2% | Le numérateur a bloqué la contribution employeur au CAS pension à son niveau 2002. Par ailleurs il intègre les recettes brutes mais pas les recettes nettes des remboursements et dégrèvements |

DGDDI | 0,92% à 0,45% | néant | néant |

Organismes Régime général de sécurité sociale (URSSAF) | 0,36 à 0,28 euros/100 euros recouvrés | 0,40% | Le dénominateur prend en compte l’ensemble des encaissements réalisés par l’ACOSS et non uniquement ceux correspondant aux prélèvements collectés par les URSSAF (donc également des encaissements n’entraînant pas d’actions de recouvrement). |

Sources : Cour des comptes, DGFiP

La comparaison internationale n’est pas non plus favorable à la France lorsque l’on compare le taux d’intervention de la DGFiP par rapport à ses meilleurs voisins européens. Il apparaît en effet, (ce que nous avions déjà mis en évidence), que les Britanniques et les Néerlandais font également collecter par l’homologue de la DGFiP, les droits d’accises (qui en France relèvent de la DGDDI) et les contributions sociales (mission qui relève des URSSAF et autres organismes sociaux en France). Pourtant nous affichons une performance DGFiP de 1,11% des recettes collectées lorsque le R-U et les Pays-Bas affichent respectivement 0,73% et 0,95%.

Les deux centres de coût identifiés : la taille des réseaux et le nombre de petites taxes

La raison réside dans la multiplication des organismes collecteurs et des prélèvements à faible rendement.

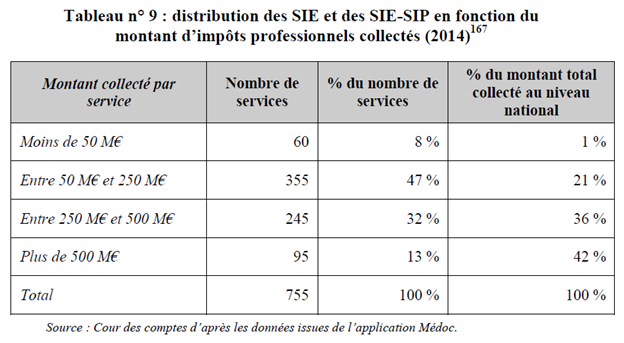

- Sur le premier volet, la taille du réseau compte : « Le réseau territorial de la DGFiP a une densité exceptionnelle : ainsi, il compte plus de structures territoriales que l’Allemagne, l’Espagne, l’Italie, les Pays-Bas et le Royaume-Uni réunis. » Fin 2014 la DGFiP comptait 755 services des impôts des entreprises (SIE) dont 217 avec une activité mixte (SIE-SIP). Or s’agissant des SIE leur nombre n’a quasiment pas varié depuis 2011 (à deux unités près). Il en ressort qu’un grand nombre de SIE ou de SIE-SIP ont une activité réduite, et que leur nombre a même augmenté depuis 2011. La cause résidant dans le manque de volonté politique face à un contexte syndical difficile. Résultat, le nombre de très petits SIE a augmenté, passant de 125 SIE (23%) comptant moins de 12 emplois, à 188 SIE soit 35% de l’effectif en 2014. Des mouvements importants de contraction sont en cours, en 2016, les SIE passent de 538 (2014) à 501, et les SIE-SIP de 217 à 205.

Les URSSAF ont un problème similaire, elles ont été départementalisées puis régionalisées, mais le nombre de sites de production n’a pas été réduit du fait de l’absence de mobilité de leurs agents (contrats de droit privé). Si elles ont spécialisé certains de leurs sites, la gestion des employeurs privés de salariés continue d’être réalisée sur l’ensemble de leurs sites. Il est donc urgent pour la future COG 2018-2022 de définir une taille critique minimal pour le maintien de sites en activité. Ainsi que d’accélérer les mutualisations entre les huit inter-régions et enfin rebasculer les fonctions de collecte des autres organismes sociaux vers les URSSAF.

- Ensuite, quant aux coûts de collecte des petites taxes : « Le Royaume-Uni et les Pays-Bas n’ont pas de taxes comptant moins de 100 millions d’euros de recettes ». La DGDDI a ainsi en gestion des petites taxes au coût prohibitif selon les critères mêmes de la DLF. Celle-ci a construit un indicateur permettant d’estimer qu’avec un coût d’intervention supérieur à 10% (p.21), « la collectivité aurait intérêt à (…) supprimer [le prélèvement] afin de redéployer les ressources qui lui sont consacrées au contrôle, dès lors plus efficace, des autres prélèvements »[1]. Ou lorsque le montant moyen exigible est inférieur au coût unitaire moyen du recouvrement forcé (entre 500 et 1.000 euros). Or la DDGDI (douanes), observe des coûts d’intervention au titre des contributions indirectes (autres que tabac, alcools, et autres boissons), de la taxe à l’essieu et du droit annuel de francisation et de navigation de respectivement 11,2%, 12,5% et 17,5%.

S’agissant de la Sécurité sociale, les coûts du réseau des URSSAF est très hétérogène en fonction des catégories de cotisants et des dispositifs de collecte. Ainsi le taux moyen d’intervention sur les prélèvements sociaux des travailleurs indépendants est de 1,75% en 2014, alors même que celui des employeurs de salariés n’est que de 0,28% et même 0,26M hors employeurs de personnel de maison (voir tableau pour les redressements et les limites méthodologiques du calcul). Ainsi les travailleurs indépendants ont concentré 34,4% des coûts de collecte du réseau URSSAF pour 7,9% seulement des encaissements. Les auto-entrepreneurs qui auto-liquident leurs prélèvements représentent pourtant les coûts d’intervention les plus élevés (6,5% en 2014), notamment à cause de la faible dématérialisation de leurs paiements (35,9% contre 61,8% pour les artisans et commerçants et 64% pour les autres indépendants). Le coût complet des artisans et commerçants s’agissant de la collecte des prélèvements sociaux (côté employeur et organismes de sécurité sociale) devrait représenter près de 2% des montants encaissés. C’est considérable.

Comment réduire les coûts de collecte et améliorer les performances de recouvrement

La Cour identifie essentiellement trois vecteurs, par ailleurs abondamment mis en évidence par la Fondation iFRAP dans ses propres analyses :

- Il est nécessaire de poursuivre et de renforcer le mécanisme de rationalisation des implantations du réseau de la DGFiP et des URSSAF en parallèle à la montée en puissance de pôles spécialisés sur le plan national (et procéder à la réduction des effectifs correspondants) ;

- Améliorer l’exploitation des informations sociales et fiscales de façon croisée de sorte à mieux identifier les redevables des prélèvements, de vérifier la cohérence des bases déclarées et les entrées et sorties (suspensions ou radiations des contribuables ou des cotisants). Plus généralement l’évolution des situations fiscales ou sociales devrait conduire à des tests de mise en concordance systématiques (big data). Les anomalies détectées étant communiquées aux autres organismes collecteurs. Enfin, les outils juridiques de recouvrement forcés devraient être mis en concordance et les procédures les plus lourdes mutualisées et au besoin externalisées. Tout remboursement d’une dette sociale ou fiscale devrait être subordonnée à la vérification de l’absence de créance auprès d’un organisme de la sphère fiscalo-sociale ;

- Enfin développer la dématérialisation, la numérisation et l’usage du Big data. Notamment s’agissant de :

- la lutte contre la fraude en matière de TVA (2,2 milliards de redressements et 1,5 milliard au titre de remboursement des crédits), soit 3,7 milliards au total après 3,6 milliards en 2014 et 4,4 milliards en 2013. La performance reste donc médiocre due à la lenteur de la mise en place de l’outil ad hoc (criblage des données par un dispositif de big data (dispositif de valorisation des requêtes)[2]. Des chiffres à mettre en rapport avec la fraude estimée par la Commission européenne à 14 milliards d’euros en 2013 ;

- mais aussi sur le plan de la fraude sociale s’agissant de la fraude aux prélèvements sociaux sur les salaires (1 milliard d’euros de redressements) contre un montant de fraude estimé par l’ACOSS entre 2% des montants collectés (méthode aléatoire entre 6,1 et 7,4 milliards d’euros éludés) ou méthode d’extrapolation des résultats de contrôle (entre 20 et 25 milliards d’euros).

La Fondation iFRAP tient cependant à rappeler qu’il faudra de toute façon à nouveau frais se poser la question de la rationalisation de la fiscalité pesant sur les entreprises. A cet égard, il faudra nécessairement travailler à :

- La suppression des petites taxes aux produits d’abord inférieurs à 100 millions d’euros, en remontant ensuite jusqu’au milliard ;

- Basculer progressivement les taxes sur la production vers les impôts sur les bénéfices (simplification des prélèvements fiscaux) ;

- Transférer des allègements de charges (niches sociales), en baisses de charges ;

- Disposer d’une estimation régulière en complément de l’annexe voies et moyens tome 1 et des annexes au PLFSS proposé en loi de finances et de financement de la sécurité sociale, sur le taux d’intervention des prélèvements obligatoires (comprenant le champ des impôts, des taxes locales et diverses et des prélèvements sociaux) ;

- Mettre en place une « base line » en matière de coûts administratifs relatifs aux obligations sociales et fiscales et définir une évaluation des taux d’intervention en coût complet (administration et assujettis) ;

- Obliger à discuter du maintien dans le cadre de la loi de finances et des lois de financement de la sécurité sociale, lorsque le taux d’intervention sur le produit d’une taxe quelle qu’en soit excède 10% ou lorsque son produit moyen collecté par contribuable ou cotisant n’excède pas 500 à 1.000 euros (soit le coût de son recouvrement forcé moyen) ;

- Pousser à la mise en place d’un homologue à la Banque Carrefour de la Sécurité sociale belge en France ;

- Rendre imposable (en réalité déclarable) au premier euro l’ensemble des prestations sociales et des minima sociaux (et obliger les organismes sociaux à fournir au bénéficiaire une évaluation monétaire des prestations relatives aux droits connexes), de façon à améliorer le partage des données sociales et fiscales et de croiser les méthodes de contrôle ;

- Unifier les procédures de recouvrement forcé et rapprocher les unités de contrôle (possibilité de signalement croisés, etc.)

[1] Sur la base de la productivité estimée d’un vérificateur moyen entre 0,6 et 0,7 million d’euros pour un salaire unitaire par agent d’environ 65.000 euros.

[2] N’en déplaise à la communication officielle sur le sujet http://www.challenges.fr/challenges-soir/20160303.CHA5779/fraude-fiscale-jackpot-pour-sapin-et-eckert.html, l’autorisation de la CNIL ne sera donné définitivement que par une délibération du 29 septembre 2015. Le dispositif n’a donc pas pu monter en puissance au cours de ce même exercice. Consulter : https://www.legifrance.gouv.fr/affichTexte.do;jsessionid=D2BC3C8A654036D5A4DEC729CE7F2F86.tpdila15v_3?cidTexte=JORFTEXT000031239894&dateTexte=&oldAction=rechJO&categorieLien=id&idJO=JORFCONT000031239598