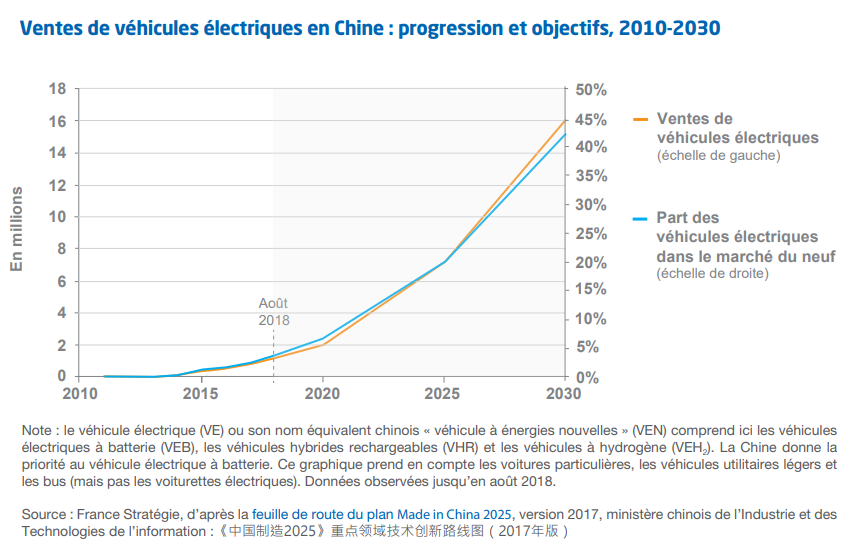

L’exigence européenne du 100% électrique va bien profiter à l’industrie automobile… chinoise

BYD, Aiways, Geely… Ces marques chinoises, encore inconnues en Europe, nous seront bientôt familières. La décision européenne d’interdire la vente de véhicules thermiques, votée par le Parlement européen le 14 février dernier, a fait couler beaucoup d’encre. La réaction de certains États membres, particulièrement attentifs à leur industrie automobile (Allemagne, Italie, pays d’Europe centrale), a certes permis de modérer cette révolution en y intégrant des véhicules à e-fuel, mais a révélé les divergences sur la politique industrielle et environnementale, tout en inquiétant sérieusement l’un des plus grands secteurs de l’économie européenne. L’industrie automobile était l’un des derniers secteurs où les Européens étaient parmi les leaders (Volkswagen, Stellantis, Mercedes-Benz…). Avec l’exigence du quasi 100% électrique, on risque d’avoir une concurrence chinoise largement sous-estimée. La deuxième économie mondiale se positionne pour la première fois aussi clairement sur l’automobile. En suivant cette dynamique, on verra bientôt de nouvelles marques sur la route dont nous n’avons jamais entendu parler. En janvier dernier, la Chine est devenue le deuxième exportateur dans le secteur automobile derrière le Japon, en passant devant l’Allemagne, comme un symbole.

Nouveaux groupes chinois, leur stratégie d’implantation

Mais d’abord, qui sont ces groupes automobiles chinois et quelle est leur stratégie d’implantation en Europe ?

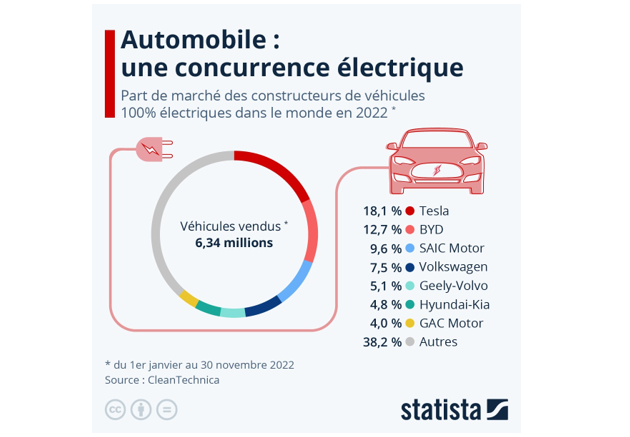

D’abord, parlons du futur géant BYD. Acronyme de “Build your dreams”, le constructeur basé à Shenzhen est devenu le premier constructeur de voitures électriques devançant Tesla : 1,8 million de véhicules électriques ou hybrides rechargeables vendus en 2022 contre 1,3 million pour l’entreprise d’Elon Musk. On parle ici du troisième plus grand constructeur automobile en capitalisation boursière et d’une entreprise employant 300 000 personnes. Actuellement, BYD cherche à débarquer sur le marché européen. Elle a déjà passé un accord avec le concessionnaire ByMyCar, déjà présent en France. BYD dispose d’un avantage technologique remarquable : à l’origine, l’entreprise fabriquait des batteries électriques. Aujourd’hui troisième plus grand producteur de batteries du monde, BYD coopère avec le groupe Mercedes-Benz sur certaines technologies, ainsi que sur la marque Denza (véhicules électriques haut de gamme), cofondée par les deux groupes. BYD s’est déjà installé en Hongrie, ainsi qu’en France, dans l’Oise, pour fabriquer des bus électriques, sans réel succès. Mais sur l’année 2022, BYD a changé de dimension, en passant d’un bénéfice net de 3 milliards de yuans (soit 400 millions d’euros) en 2021 à 16,6 milliards de yuans (soit 2,22 milliards d’euros) en 2022 ! C’est sur cette même période que l’entreprise a stoppé sa production de véhicules thermiques. La première cible européenne pour BYD est la Norvège, qui a d’ores et déjà annoncé la fin des nouveaux véhicules thermiques pour 2025. Le pays qui, grâce à la rente pétrolière et gazière a de solides ressources financières, subventionne l’achat de véhicules électriques (exemption de TVA plafonnée depuis début 2023). Résultat 80% des nouvelles immatriculations sont électriques. BYD a donc décidé d’y lancer son SUV électrique, le Tang EV.

On peut également évoquer le groupe Geely, tout aussi ambitieux. Geely est le deuxième plus grand constructeur automobile chinois. Geely produit ses voitures en Uruguay, en Égypte, en Éthiopie, au Bélarus, en Tunisie… À côté de la marque principale spécialisée dans l’électrique, Geely Auto, le groupe a acquis des noms importants de l’industrie automobile occidentale en multipliant les rachats de parts : Geely rachète Volvo Cars à Ford en 2010, 51% de Lotus Cars en 2017, 50% de Smart à Mercedes-Benz en 2019, crée la filiale de luxe Polestar en Suède en 2018. À partir de 2013, c’est Geely qui produit le modèle des taxis londoniens, désormais électriques aussi.

Le premier groupe automobile chinois, SAIC (pour Shanghai Automotive Industry Corporation) a aussi cofondé des entreprises avec des constructeurs occidentaux : General Motors (Shanghai GM) et Volkswagen (SAIC Volkswagen). Ils sont censés vendre les véhicules américains ou allemands en Chine. De plus, SAIC a racheté la marque britannique MG Motor. Récemment, MG a lancé son SUV électrique (le ZS EV), à moins de 30 000 euros, ce qui en fait l’un des plus compétitifs.

Notons aussi la présence d’autres constructeurs chinois prêts à arriver en Europe : Aiways, NIO, Xpeng). Enfin, il convient de noter que l’autre acteur important de cette transformation électrique pourrait être chinois également : CATL (Contemporary Amperex Technology Limited) est le leader mondial de la production de batteries lithium-ion, devant Panasonic et BYD. S’il vend des batteries à son compatriote Geely, il est également un acteur incontournable pour les constructeurs étrangers : Stellantis, BMW, Hyundai. Cela signifie que non seulement la Chine se positionne comme le champion des véhicules électriques, mais en plus, nos constructeurs font appel à leur industrie de batteries (étant donné que “l’Airbus des batteries”, lancé en 2019 par plusieurs pays européens, n’est pas terminé).

Source : France Stratégie.

En Chine comme en Europe, on leur déroule un tapis rouge

Les géants chinois de l’automobile électrique bénéficient d’avantages réglementaires. D’abord, depuis 2015, le gouvernement de Pékin interdit la présence de batteries électriques étrangères dans les véhicules chinois. Ensuite, l’Union européenne leur déroule le tapis rouge en promettant à leur industrie de batteries un accès privilégié sur son marché. En dépit des 15 millions d’emplois dans l’industrie automobile, et la part non négligeable de celle-ci dans le PIB de l’UE (8%), elle subira vraisemblablement un violent contrecoup à partir de 2035 avec la sortie du thermique. D’ailleurs, du point de vue écologique, cette manœuvre est-elle si brillante, quand on sait que la Chine représente plus de 28% des émissions de CO2 dans le monde, et l’Europe moins de 8% ? L’électrique chinois, c’est de l’électrique carboné à plus de deux tiers du mix électrique. A côté, les voitures thermiques en Europe sont responsables de moins de 1% des émissions de CO2 au niveau mondial. Certes, la Chine a annoncé des objectifs ambitieux sur la décarbonation (pic d’émissions en 2030, neutralité carbone avant 2060), mais elle part malgré tout de même de très loin. En cela, la nouvelle réglementation européenne est une aubaine pour leur industrie.

Il faut y ajouter l’introduction de la norme Euro 7, planifiée par la Commission européenne en novembre 2022, qui s’attaque aux émissions d’oxydes d’azote des voitures. Selon certains constructeurs, cette norme augmenterait le prix d’un véhicule neuf de 2 000 euros (selon Luca de Meo, patron de Renault et de l’AECA), voire jusqu’à 5 000 euros (selon Thomas Schäfer, PDG du groupe Volkswagen).

Malgré tout, la Commission est consciente des problèmes engendrés par ces nouvelles réglementations, qui s’ajoutent à des politiques protectionnistes aux États-Unis (avec l’Inflation Reduction Act), mais aussi en Chine, avec l’interdiction des batteries étrangères dans leurs moteurs de véhicules électriques. Le NZIA (Net Zero Industry Act) se veut une réponse, en subventionnant l’industrie verte en Europe. L’objectif est que 40% des besoins de l’UE pour développer ses technologies propres soient couverts par des capacités industrielles européennes. Mais, au grand dam des Français, le nucléaire pourrait ne pas être retenu comme “stratégique” par le NZIA. Admettons que les constructeurs européens passent effectivement au 100% électrique en 2035. En plus de toutes les difficultés liées aux technologies automobiles sur lesquelles les Chinois sont en avance, ils ne pourraient même pas bénéficier de ce bouclier tout en s’appuyant sur une électricité pilotable et à bas coût.

Enfin, la Chine s’appuie aussi sur des ressources naturelles : les terres rares, nécessaires à la production de batteries. La Chine extrait la moitié de la production mondiale, et en raffine 90 %. Elle a donc un quasi-monopole sur cette activité stratégique.

Source : Statista.

Les difficultés des étrangers en Chine

Si les grands groupes occidentaux ont réussi, par le passé, à avoir accès au marché chinois, la donne est en train de changer, et de manière très négative. Autrefois, la Chine faisait figure de marché parfait, avec une demande croissante, la population la plus importante, une main-d'œuvre moins coûteuse et une production intérieure assez discrète. Aujourd’hui, les constructeurs étrangers quittent l’empire du Milieu : Honda, Stellantis y ont récemment arrêté la production et les ventes. Historiquement, les constructeurs allemands et américains étaient assez présents en Chine, mais ils sous-performent dans l’électrique, en ayant des parts de marché bien inférieures dans cette spécialisation. En 2020, la part de marché des voitures étrangères en Chine était de 60%. En décembre 2022, elle n’est plus que de 43%. Les voitures hybrides et électriques ont connu un boom en 2022 (soit presque deux fois plus de ventes en un an). Et c’est surtout grâce à l’électrique, secteur dans lequel les Chinois ont dix ans d’avance. Parmi les dix marques vendant le plus de “véhicules à énergie nouvelle” en Chine, seule une seule est étrangère (Tesla).

D’ailleurs la marque Tesla est implantée avec sa gigafactory à Shangaï, 2e site de production après les Etats-Unis (Nevada, Texas, Californie, New-York). Depuis 2022, une nouvelle usine Tesla a été ouverte en Europe, en Allemagne.

L'Allemagne voit la Chine comme un eldorado pour leur industrie automobile, en témoigne la visite d’Olaf Scholz en novembre 2022, qui avait emmené le patron de Volkswagen dans ses valises. En effet, on a vu beaucoup de délocalisations de l’Europe vers la République populaire ces derniers temps, ce qui n’est déjà pas une bonne nouvelle au niveau des emplois sur le Vieux Continent. Mais même dans ce cas de figure, les entreprises chinoises partent avec de l’avance, ce qui rend la pénétration du marché chinois de plus en plus difficile. Selon certains observateurs, les voitures occidentales sont en retard sur le volet “smart”. En effet, en Chine, beaucoup de véhicules sont vendus par des start-ups, qui habituent la demande chinoise aux voitures dites “connectées” (150 000 voitures par trimestre). Quoi qu’il en soit, même si les Européens tiennent la concurrence sur le marché chinois, ils devront accepter les batteries d’origine chinoise pour produire là-bas.

La Chine n’est plus l’atelier du monde

Pour l’instant, il est difficile de savoir quelle est la trajectoire de la production chinoise. D’un côté, les véhicules électriques chinois seraient bien moins chers à l’achat que leurs concurrents américains ou européens, comme l’assure Patrick Koller (DG de Faurecia). D’un autre côté, les véhicules chinois ne seraient pas “low-cost”, plutôt “cœur de gamme”. En bref, ils seraient très compétitifs.

L’autre paradoxe sur les véhicules chinois concerne la production des véhicules. D’une part, la Chine devient une puissance exportatrice et se satisfait de son monopole sur les batteries, d’une autre, elle délocalise en Europe. Par exemple, le géant des batteries CATL a ouvert une gigafactory à Erfurt, en Allemagne. Alors que les constructeurs européens espéraient produire et vendre leurs véhicules en Chine, c’est l’inverse qui se produit. Au moins, c’est clair : la Chine n’est plus l’atelier du monde.