Électricité : cinq scénarios, zéro évaluation économique

En s’exclamant, le 8 novembre 2017, au Xème Forum de l’énergie tenu à Paris-Dauphine, « Avec les éoliennes marines, on est dans la panade, avec une charge de 40 milliards d’euros sur 20 ans ! »*, le nouveau président de la Commission de régulation de l’énergie (CRE) a reconnu une gigantesque gabegie. Mais les scénarios qui viennent d’être publiés par Réseau de transport de l‘électricité (RTE) dans son « Bilan prévisionnel de l’équilibre offre-demande de l’électricité en France » continuent à ne pas dire un mot sur l’équation économique du problème. Comme si réorganiser le réseau de transport électrique, développer des capacités de stockage, fermer, rénover ou construire des réacteurs nucléaires, installer des dizaines de milliers d’éoliennes terrestres ou marines et des milliers d’hectares de panneaux solaires n’avaient pas de conséquences sur les investissements et le coût de l’électricité. Que, du point de vue du transporteur d’électricité, les cinq scénarios proposés (Ampère, Hertz, Ohm, Volt, Watt) soient « théoriquement faisables ou non » présente peu d’intérêt sans évaluation de leurs conséquences sur les consommateurs et sur l’économie de notre pays.

Le niveau de la consommation d’électricité constitue la donnée fondamentale de tout scenario. Et cette nouvelle version du Bilan prévisionnel est plus prudente que les précédentes, admettant que la chute de consommation qui était annoncée est en réalité très douteuse, surtout dans la perspective de 8 à 15 millions de véhicules électriques en 2035.

Pour le second paramètre critique, les prix, un des premiers tableaux qu’on s‘attendrait à trouver dans le document RTE serait une synthèse des hypothèses utilisées pour le coût brut de l’électricité par mode de production et par an pour les centrales en production aux différentes dates. D‘autant plus que RTE assure que « la cohérence économique des scénarios a été renforcée » et avoir réalisé un « bouclage économique complet »[1].

Coût de production par an

En euros par MWh | 2020 | 2025 | 2030 | 2040 | 2050 |

|---|---|---|---|---|---|

Gaz | 70 |

|

|

|

|

Charbon | 60 |

|

|

|

|

Pétrole | 80 |

|

|

|

|

Nucléaire | 55 |

|

|

|

|

Eolien terrestre | 90 |

|

|

|

|

Eolien marin ancré | 220 |

|

|

|

|

Eolien marin flottant | 240 |

|

|

|

|

Hydrolien | 260 |

|

|

|

|

Solaire Photovoltaïque | 200 |

|

|

|

|

Solaire thermique | 300 |

|

|

|

|

Stockage d’un MW | ? |

|

|

|

|

Note : les chiffres 2020 ci-dessus sont indicatifs et fournis par l'iFRAP; les données utilisées par RTE comme hypothèses dans ses 5 scénarios pour les années suivantes ne sont pas encore publiés par RTE.

À partir de ces chiffres bruts, le rapport complet devra aussi préciser les coûts d’adaptation des réseaux, et surtout le coefficient d’utilité à appliquer aux sources d’électricité pour arriver à un coût net, fonction de leur degré de disponibilité face à la demande : l’écart est très important, par exemple entre les centrales solaires et celles à gaz. Mais ces sujets (coûts brut et net) ne sont pas abordés danc de document.

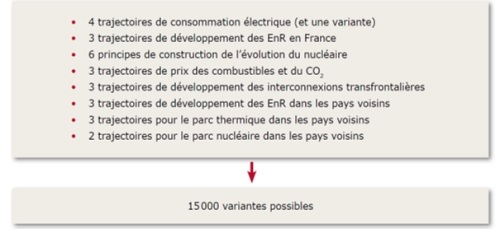

15 000 variantes

Le diagramme ci-dessous, publié par RTE, souligne la complexité réelle du sujet. Mais souligne aussi que parmi les 15.000 variantes possibles, les coûts de production, de gestion, d’équilibrage et de transport de l’électricité n’entrent pas en ligne de compte, ni le montant des investissements, ni l’élasticité du marché en fonction des prix de l’électricité, ni les impacts sur l’économie française.

Ampère, Hertz, Ohm, Volt, Watt

Ohm, le scénario correspondant à la loi actuelle de transition énergétique étant déclaré irréaliste par RTE dès 2025, les quatre autres présentent leurs objectifs pour 2035. À cette date, Ampère et Hertz annoncent une stabilité de la consommation d’électricité et la fermeture de respectivement 16 et 25 réacteurs nucléaires, Volt une baisse de 10% et la fermeture de 9 réacteurs nucléaires, Watt une baisse de 15% avec la fermeture de 52 réacteurs nucléaires. Ces quatre scenarios supposent la construction de 11.000 à 14.000 éoliennes terrestres et de 1.100 à 2.200 éoliennes marines, plus une puissance en centrales solaires équivalente au tiers ou à la moitié de l’éolien terrestre.

Conclusion

Nicolas Hulot a été héroïque en confirmant que la baisse de 75 à 50% de la part d’électricité nucléaire en 2025, qualifiée « d’insincère et de mystification » par le ministre, était de toute évidence infaisable. Mais ce revirement constitue un camouflet pour le gouvernement précédent qui avait pris cette mesure irréaliste, pour les parlementaires qui l’avaient votée aveuglément, pour les experts (ministère de l’énergie) qui l’avaient préparée et pour ceux des observateurs (ONG et autres) qui s’étaient enthousiasmés pour cette audace. Et il jette un doute sur le sérieux de la totalité de la loi de transition énergétique de 2015. Fort de cette leçon, il est étonnant que les experts de RTE, disposant de la compétence et de toutes les données nécessaires, s’exposent au même risque de désaveu en publiant un rapport aussi partiel. Une confirmation que la mainmise de l’État sur EDF et RTE prive la France d’une source d’information indispensable face aux organes publics (Ministère de l’énergie, Commission de régulation de l’énergie, ADEME). Le tête-à-queue sur les 50% de nucléaire en 2025 confirme combien le manque de contre-pouvoirs est malsain dans ce domaine critique.

Introduction * : Jean-François Carenco avait déjà émis cette opinion le 18 octobre à la conférence sur l’équilibre des énergies en précisant « Cette somme aurait pu financer 60GW de solaire ou 83% des dépenses de grand carénage d’EDF ». Et il l'a répétée dans les mêmes termes le 29 novembre 2017 en conclusion des 18e rencontres de l'énergie, signe que cette gabegie le heurte profondément. Le gouvernement serait à la recherche d’une façon de revenir en arrière sur ses engagements pris en 2012-2015.

[1] Page 9 : « Il s’agit de vérifier que les moyens de production ou de flexibilité identifiés dans le scénario trouvent une rentabilité sur les marchés de l’électricité, afin de ne compter que sur des unités de production dans lesquelles les acteurs économiques sont effectivement susceptibles d’investir. Cela nécessite de simuler le fonctionnement de l’ensemble des marchés de l’électricité européens et de prendre en compte les évolutions des parcs de production européens ».