Cas de substitutions par certaines SAFER : simple habileté, ou à la limite de la légalité ?

Dans son rapport de 2014 sur la gestion des SAFER, la Cour des comptes a critiqué la « technique de substitution » utilisée par les SAFER pour 78% du montant total de leurs interventions : « À l'occasion des contrôles de la Cour, il est apparu que des SAFER interviennent au titre d'une opération de substitution, alors même que l'opération de vente d'une propriété est déjà conclue sur le principe. » Cette utilisation d'une pratique légale au-delà de ce que le législateur avait envisagé, est-elle simplement trop habile ou risque-t-elle d'exposer les SAFER concernées à des accusations de type abus de droit, trafic d'influence ou abus de position dominante ?

La Cour des comptes s‘est d'abord inquiétée de cette pratique parce qu'elle prive les collectivités locales et l'État du montant des droits de mutation, au bénéfice des seules entreprises privées que sont les SAFER. Une première critique forte alors que ces collectivités estiment avoir beaucoup de difficultés à équilibrer leurs budgets, mais une critique strictement utilitariste. Allant plus loin, la Cour pose la question d'un possible détournement de la loi : les pouvoirs délégués aux SAFER ne l'ont été que pour des objectifs d'intérêt général, pas pour augmenter le chiffre d'affaires des SAFER.

La Cour rappelle que l'avantage fiscal attribué aux SAFER avait pour but de leur permettre d'intervenir pour des motifs d'intérêt public et notamment de favoriser l'installation des jeunes agriculteurs. L'utilisation de cet avantage fiscal est injustifiée pour des opérations dans lesquelles le rôle de la SAFER se limite parfois à celui d'un intermédiaire, certaines opérations n'ayant, en outre, qu'un lointain rapport avec l'activité agricole lorsqu'il s'agit, par exemple, de biens à usage résidentiel. La poursuite de telles pratiques pour compenser la baisse des subventions accordées aux SAFER, aux frais des collectivités territoriales, ne saurait constituer une réponse pertinente au regard des principes qui ont présidé à la création de ces organismes. Il conviendrait donc d'assurer un encadrement des opérations de « substitution », ou portant sur des biens non agricoles, en réservant l'avantage fiscal aux seules opérations relevant de la mission d'intérêt général.Rapport de la Cour : Les SAFER : les dérives d'un outil de politique d'aménagement agricole et rural, du 11/2/2014, page 102.

La méthode de substitution

Le système mis en place par certaines SAFER, surtout pour des transactions importantes, est simple. Dès qu'elle apprend qu'une transaction sur une propriété agricole ou rurale est à la veille de se réaliser, la SAFER peut prendre contact avec le vendeur et l'acheteur pour leur proposer de servir d'intermédiaire entre leurs deux parties. Cela se produit soit au moment où la SAFER reçoit l'information officielle de la part du notaire chez qui la promesse de vente a été signée, soit avant même cette signature. Les SAFER disposent sur tout le territoire d'un réseau officiel de « correspondants » qui sont à l'affût des transactions en cours et les en informent. Dans ces cas, la SAFER se comporte comme une agence immobilière, sauf que les agences interviennent pour mettre en relation acheteur et vendeur potentiels, et non pas une fois que ceux-ci sont d'accord, et que ces agences (ou cabinets de négociation) ne privent pas les collectivités locales et l'État des revenus des taxes sur les mutations.

La technique de certaines SAFER

Une fois informée, reste encore à la SAFER à convaincre un acheteur et un vendeur, déjà d'accord sur le prix, la date de vente, et sur les autres conditions de la transaction, de passer par leur intermédiaire pour finaliser la vente. Une tâche a priori difficile.

- Cour des Comptes : SAFER, les dérives d'un outil d'aménagement

Le premier argument est « cela ne vous coûtera pas plus cher » puisque les transactions réalisées à travers les SAFER sont exonérées de droits de mutation. Pas beaucoup moins cher non plus puisque les SAFER prélèvent au passage une commission plus ou moins équivalente au montant des droits de mutation. Un argument faible, mais les suivants sont plus convaincants. D'abord, en cas de refus, la SAFER risque de s'entremettre, de préempter le bien, d'exiger une baisse de prix et de choisir un autre acheteur. Trois menaces atomiques pour le vendeur et l'acheteur. La SAFER promettrait aussi souvent un accompagnement juridique « tout au long de cette transaction », comme si les agences immobilières, les notaires et éventuellement les avocats étaient incapables de le faire. Et des SAFER diraient que « à l'avenir, si vous souhaitiez agrandir votre propriété, la SAFER pourrait vous aider à acquérir de nouvelles terres ».

L'intérêt de la SAFER

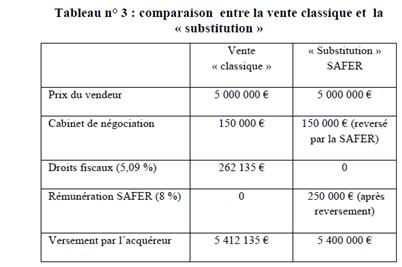

Le fait de s'introduire comme intermédiaire dans une transaction déjà conclue ne dispense pas la SAFER d'appliquer la procédure spéciale qu'elle doit respecter : appel à candidatures, comité technique, désignation de l'acheteur. De telle sorte que le vendeur et l'acheteur qui acceptent l'intermédiation de la SAFER n'ont aucune garantie quant au respect de leur accord. Ils sont confrontés au choix cornélien suivant : s'ils refusent, la SAFER, mécontente, va probablement préempter, choisir un autre acheteur et éventuellement baisser le prix ; et s'ils acceptent, la SAFER, satisfaite, va probablement respecter leur accord sur le prix et sur d'autres facteurs éventuels. Une promesse purement verbale mais généralement respectée par la SAFER pour maintenir sa crédibilité. Quand la SAFER promet aux deux parties d'entériner leur transaction, elle admet en pratique que la cession est acceptable, le prix normal et l'utilisation des terres par l'acheteur conforme aux objectifs publics. Elle intervient donc dans son seul intérêt, pour percevoir sa commission, d'environ 5% dans le cas cité par la Cour des comptes (Tableau n° 3) dans son rapport.

Note de lecture : dans ce cas, un cabinet de négociation (agence) était intervenu avant la SAFER et avait mis les deux parties d'accord. Il perçoit sa commission payée par l'acheteur mais qui transite par la SAFER.

En pratiquant de la sorte, les gagnants sont : la SAFER (250.000 euros), l'acquéreur (12.135 euros et la possibilité d'amortir la rémunération SAFER), le vendeur qui maintient son prix et dont la vente n'est pas retardée (menace de préemption écartée). Les perdants sont : le département pour 195.700 euros, la commune pour 61.800 euros et l'État pour 4.635 euros.

Une méthode discutable

Dans cet échange (commission contre protection), la SAFER semble bien profiter des outils que lui accorde la loi (monople d'information, menace de préemption, pouvoir de fixer le prix et de choisir l'acheteur) pour percevoir sa commission. Les SAFER sont généralement prudentes et les tractations préalables à la signature des actes de substitution, sont réalisées de façon orale, donc souvent difficiles à suivre. Les besoins financiers importants des SAFER rendent cette pratique plausible. Dans certaines zones, le nombre important de « substitutions » où l'acheteur et le vendeur sont, d'après la Cour des comptes, ceux qui s'étaient mis d'accord avant l'intervention de la SAFER, la rend très probable.

Si, en principe, le personnel des SAFER ne bénéficie pas directement de tels « deals », l'avantage retiré en est bien réel : sans ces revenus, de nombreuses SAFER devraient réduire considérablement leur personnel [1]. Et la Cour fait remarquer que des primes sont attribuées à leurs salariés par certaines SAFER particulièrement bénéficiaires.

La Cour a d'ailleurs constaté que les trois SAFER qui pratiquent le plus d'opérations de « substitution » sur des propriétés de valeur, ont distribué une partie de leurs bénéfices à leurs salariés (pour un total de 314.098 euros en 2012). Et ce en contradiction avec l'article L.141-7 du code rural et de la pêche maritime qui dispose que « les SAFER ne peuvent avoir de buts lucratifs. Les excédents nets réalisés… ne peuvent être utilisés, … qu'à la constitution de réserves destinées au financement d'opérations conformes à l'objet de ces sociétés ».Rapport de la Cour : Les SAFER : les dérives d'un outil de politique d'aménagement agricole et rural, du 11/2/2014, page 95.

Une méthode légale ?

Dans son précédent rapport de 1990, la Cour avait "notamment constaté un manque d'adéquation entre la politique foncière des SAFER et celle définie par l'État, ainsi que l'insuffisante définition des objectifs et de la programmation des activités de chaque SAFER". Dans ce nouveau rapport, la Cour des comptes indique clairement qu'il y a quelque chose d'anormal dans l'utilisation de leur pouvoir par certaines SAFER, non pas pour atteindre leur objectif d'intérêt général fixé par la loi, mais surtout pour percevoir une commission. On regrette que la Cour ne se prononce pas sur la nature juridique de cette dérive. Espérons qu'elle le fera prochainement. Pour qualifier cette dérive, des experts consultés et des personnes impliquées dans des opérations de substitution, qu'elles estiment à tort ou à raison abusives, s'interrogent sur le terme qui leur semblerait approprié si cette pratique était un jour déclarée illégale. Par exemple : détournement de pouvoir, abus de pouvoir, abus de droit, traffic d'influence, prise illégale d'intérêt, corruption, abus de position dominante (vs. agences), vice de consentement… [2]

Bien entendu, chaque cas particuler est unique. Seule une autorité administrative ou judiciaire incontestable pourrait trancher ce débat : méthode habile ou abusive ?

Conclusion

Si le jugement de la Cour des comptes est exact et s'il était prouvé que des SAFER utilisent leur pouvoir au-delà de ce que le législateur avait prévu, leur action pourrait-elle être assimilée à l'un ou à plusieurs des comportements ci-dessus ? Et l'attitude des deux Commissaires, fonctionnaires chargés de surveiller les SAFER, pourrait-elle être soumise à d'autres critiques ? Seule une analyse juridique minutieuse puis un jugement, pourraient le confirmer. Il serait souhaitable que ce sujet soit tranché à la suite de la plainte d'un organisme qui s'estimerait lésé par des substitutions, par exemple une association ou un syndicat professionnel, mais surtout par une collectivité locale [3]. Maintenant qu'elles ont été mises au courant de façon officielle par la Cour des comptes, les collectivités locales ne peuvent plus plaider l'ignorance. [4]

Didier Migaud, président de la Cour des comptes, vient d'insister, à l'occasion de la cérémonie de rentrée de la Cour, pour que « l'État fasse des choix plus nets concernant le rôle, les missions et les moyens des services publics », en précisant que « l'État ne peut pas se permettre de poursuivre des missions dont l'utilité n'est plus démontrée ». La gestion du marché des propriétés agricoles et rurales par les SAFER et l'État est un cas flagrant de tâche qui doit être abandonnée.

[1] Pour éviter les sévères plans sociaux correspondants, l'iFRAP avait demandé en 2008 que la règle du non-remplacement d'un salarié sur deux partant en retraite soit aussi appliquée à ces extensions de l'État que sont les SAFER.

[2] Description indicative de ces termes : Détournement de pouvoir : commet un détournement de pouvoir l'agent public qui utilise ses prérogatives dans son intérêt particulier. Abus de pouvoir : dépassement des limites légales d'une fonction. Abus de droit : notion juridique qui permet de sanctionner tout usage d'un droit (ou de clauses abusives) qui dépasse les bornes de l'usage raisonnable de ce droit. Trafic d'influence : délit qui consiste, pour un dépositaire des pouvoirs publics, à recevoir des dons (argent, biens) de la part d'une personne physique ou morale, en échange de l'octroi ou de la promesse à cette dernière, d'avantages divers (marché, emploi, arbitrage favorable…) Prise illégale d'intérêt : le fait pour une personne dépositaire de l'autorité publique ou chargée d'une mission de service public ou par une personne investie d'un mandat électif public, de prendre, recevoir et conserver, directement ou indirectement, un intérêt quelconque dans une entreprise ou une opération dont elle a, au moment de l'acte, en tout ou partie, la charge de la surveillance, de l'administration, de la liquidation ou du paiement. Corruption : perversion ou détournement d'un processus ou d'une interaction avec une ou plusieurs personnes dans le dessein, pour le corrupteur, d'obtenir des avantages ou des prérogatives particulières ou, pour le corrompu, d'obtenir une rétribution en échange de sa bienveillance. Elle conduit en général à l'enrichissement personnel du corrompu ou à l'enrichissement de l'organisation corruptrice. Abus de position dominante (ex : vis-à-vis d'une agence) : est prohibée, l'exploitation abusive par une entreprise ou un groupe d'entreprises d'une position dominante sur le marché intérieur ou une partie substantielle de celui-ci. Vice de consentement (avec violence) : la violence est une contrainte physique ou morale exercée sur l'une des parties pour l'amener à contracter. Elle se distingue des autres vices du consentement, en ce qu'elle empêche le consentement d'être libre, alors que les deux autres empêchent le consentement d'être parfaitement éclairé. Ce sont des menaces ou chantages pour inciter une personne à conclure un contrat, ou économique, la contrainte résulte alors de la pression d'événements économiques sur le cocontractant qui n'a pas d'autre choix que de conclure le contrat.

[3] Les particuliers veulent, en général, voir leur problème immédiat résolu, et n'ont pas d'intérêt à traiter le problème au fond.

[4] On doit se demander si elles ne sont pas dans l'obligation de porter plainte contre des SAFER qui abuseraient de la technique de substitution à leurs dépens, au risque d'être accusées de complicité si elles ne le font pas ?