Retraites : agir et vite !

La publication cette semaine des perspectives financières par le Conseil d’orientation des retraites (COR) a provoqué un choc. Alors que les dernières annonces de juin 2016 en matière d’avenir des systèmes de retraites étaient franchement optimistes, c’est la douche froide. Quel que soit le scénario, le système se situerait à 10 milliards de déficit à l’horizon 2022, 14 milliards en 2025 et varierait entre 9 et 30 milliards de déficit en 2035 selon le scénario retenu (respectivement 1,8% ou 1% de croissance des revenus d’activité) avec un déficit de 19 milliards d’euros dans un scénario central. Le système de retraites obligatoires va rester durablement dans le rouge, en tout cas à moyen terme. Comment expliquer un changement si rapide ? Quelle est l’utilité de prévisions de long terme si peu stables ? Et les problèmes de fond resurgissent inévitablement : Faut-il prévoir de nouveaux leviers pour financer le système de retraites ? Pourquoi la France ne dispose-t-elle pas d’un système qui s’adapte aux conditions économiques et démographiques ?

« L'équilibre financier des retraites repoussé de 20 ans » ; « Pour la première fois, le niveau de vie relatif des retraités baisserait vers 2020 » ; « Retraites : pas de retour à l'équilibre avant... 2040 » ; etc. Toute la presse a accusé le coup sous l’annonce de perspectives financières plus sombres qu’attendu, suite à la publication annuelle du Cor. Rappelons qu’il s’agit d’une publication prévue par la loi Touraine de 2014 qui doit servir de base aux recommandations du Comité de suivi des retraites, recommandations adressées, s’il y a lieu, au Gouvernement avant le 15 juillet de chaque année.

Cet exercice de projections est particulier en cela qu’il s’appuie sur de nouvelles projections démographiques de l’INSEE, les précédentes datant de 2010. Il s’agit par ailleurs d’un exercice complet de projections sur tous les régimes (base et complémentaires). (Lire le dossire de presse)

Principal résultat

Dans le dossier de presse diffusé par le Cor, il est indiqué « le système resterait déficitaire jusqu’en 2040 dans tous les scénarios, mais pourrait renouer avec les excédents à long terme dans les scénarios 1,5% et 1,8% », alors même que l’année dernière le Cor annonçait « selon le scénario économique, le système de retraite pourrait dégager des excédents à partir du milieu des années 2020 ou rester de manière persistante en besoin de financement ».

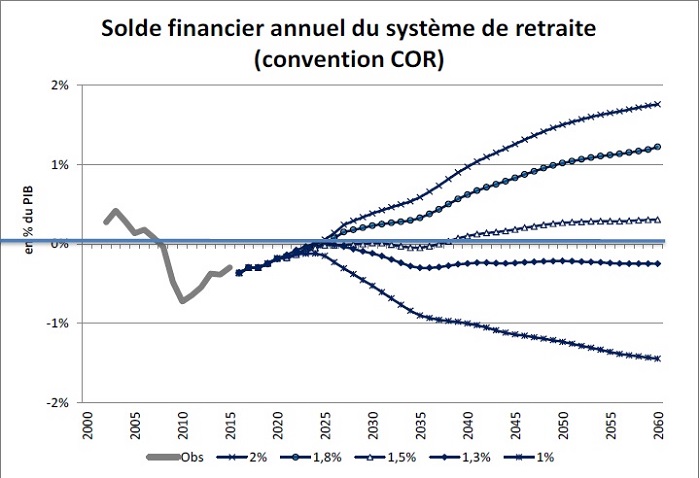

Solde financier du système de retraites - Perspectives du Cor 2017

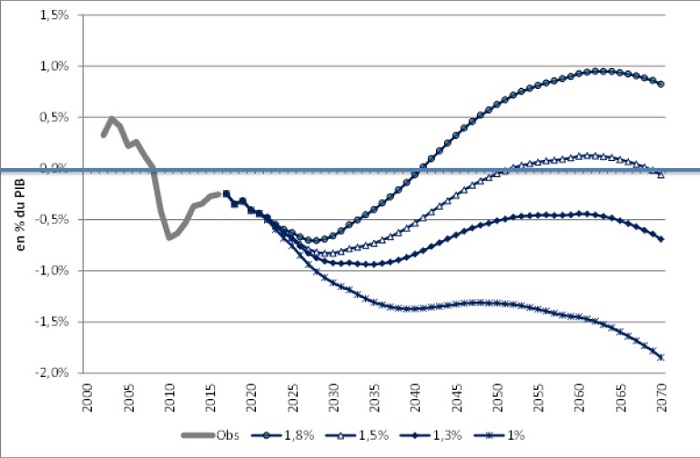

Solde financier du système de retraites - Perspectives du Cor 2016

Si Pierre-Louis Bras, président du Cor, tente de minimiser l’impact en déclarant aux Echos « ce n’est pas un tremblement de terre par rapport aux dernières prévisions », on voit quand même que la perspective d’un retour à l’équilibre recule de 20 ans, voire de 30 ans. Par ailleurs, il n’y a plus qu’un seul scénario envisagé par le Cor sur quatre, qui permette d’envisager de renouer avec les excédents, celui à 1,8% de taux de croissance des revenus, alors que l’année dernière 3 sur 5 le permettaient (scénarios à 1,5%, à 1,8% et à 2%) de croissance. Précisons que l’hypothèse d’une croissance de 1,8% des revenus ne paraît pas la plus probable, un tel chiffre n’ayant pas été observé depuis 2006.

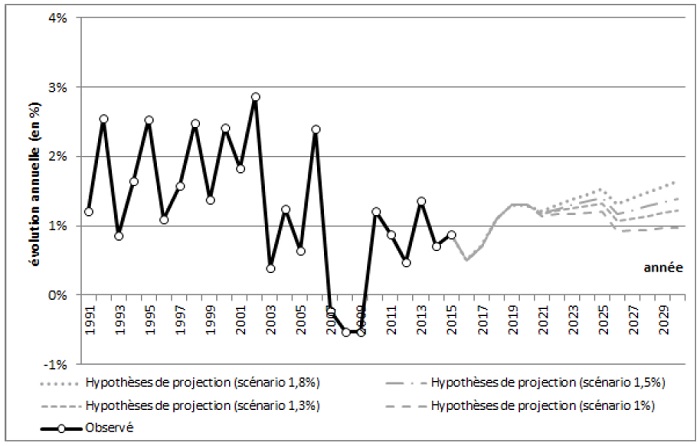

Taux de croissance annuels de la productivité horaire du travail observés puis projetés - Perspectives du Cor 2017

Cela signifie donc que, quel que soit le scénario, le système se situerait à 10 milliards de déficit à l’horizon 2022, 14 milliards en 2025 et varierait entre 9 et 30 milliards de déficit en 2035 selon le scénario retenu (respectivement 1,8% ou 1% de croissance des revenus d’activité) avec un déficit de 19 milliards d’euros dans un scénario à 1,3% s’imposant de plus en plus comme un scénario central.

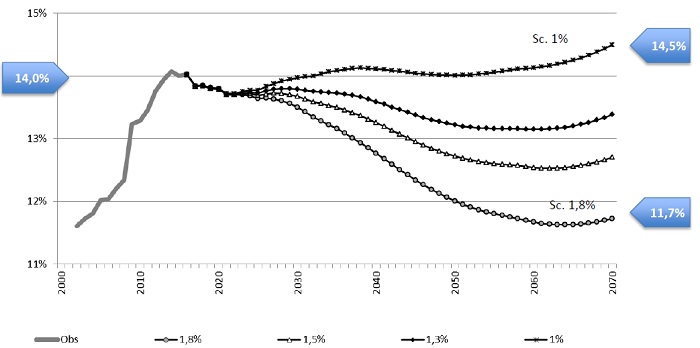

M. Bras souhaite également que l’on se concentre sur les dépenses : cependant celles-ci restent durablement installées au-dessus de 13% du PIB selon les derniers chiffres, alors que le rapport de la Commission européenne « Ageing Report » montre que les projections de dépenses pour l’Union européenne sont plutôt autour de 11,7 en 2040 et 11,1 en 2060…

Dépenses du système de retraites - Perspectives du Cor 2017

On est donc loin de l’optimisme ambiant de l’année dernière à la même époque lorsque Manuel Valls déclarait que « les rapports montrent que la France a su remettre son système de retraites sur la voie d’un équilibre financier durable », ou sa ministre des Affaires sociales, Marisol Touraine, suite à la publication des prévisions 2017 de la commission des comptes de la Sécurité sociale, que « l’horizon du rétablissement complet, de l’équilibre des comptes de la Sécurité sociale n’est plus une utopie. Il est à portée de main, pas pour 2016 mais très vite »…

Comment comprendre que l’on soit passé d’un extrême à un autre ?

Les critiques ont été nombreuses à l’égard du Cor. Il faut dire que ces critiques ne sont pas nouvelles, qu’il s’agisse des changements d’hypothèses macro-économiques retenues, un horizon trop lointain, voire un manque d’indépendance par rapport aux prévisions du gouvernement, comme l’a montré la Cour des comptes dans son rapport sur l’application des lois de financement de la Sécurité sociale (voir notre note sur le sujet).

Plus précisément, les explications données par le Cor ne paraissent pas totalement satisfaisantes.

Le Cor avance cinq raisons pour expliquer ce changement de perspectives : les hypothèses démographiques de l’Insee, moins favorables que par le passé, une population active moins dynamique, la révision des hypothèses économiques de court et moyen terme, la structure de la masse salariale, la réforme des retraites de 2014 avec le compte pénibilité et certains aspects de la réforme des régimes complémentaires Agirc-Arrco de 2015.

Pour les perspectives démographiques, il s’agit d’une baisse du solde migratoire projeté de 70.000 au lieu de 100.000 personnes annuelles avec un fort impact sur la population active. Les hypothèses de mortalité ont également été revues (espérance de vie à 60 ans de 32,5 ans en 2060 pour les femmes contre 32,3 prévus et 29,7 ans pour les hommes au lieu de 28) et pèsent sur les dépenses. Ces deux évolutions n'ont pas été quantifiées si bien que, même si elles ont été abondamment reprises par la presse, on ne peut savoir si elles expliquent à elles seules l’évolution du solde.

Le Cor avance également l’effet de la réforme des retraites de 2010 avec le report de l’âge légal de 60 à 62 ans. Les effets de cette réforme dans le précédent exercice de projections avaient été lissés sur plusieurs années alors qu’en fait ceux-ci se sont entièrement réalisés jusqu’en 2016, ce qui par contre-coup explique une moindre croissance de la population active et des cotisations. Il s’agit là plus d’un problème de méthodologie.

Autre effet, l’évolution de la masse salariale de la fonction publique. Le Cor pour ses exercices de projections considère comme constant le taux de cotisation employeur de l’Etat[1]. En faisant l’hypothèse que la masse salariale des fonctionnaires va se stabiliser, le Cor envisage donc un manque de recettes de la part de l’Etat qui contribue à accentuer le solde négatif. Le Cor estime qu’une autre hypothèse pourrait être faite : celle que la masse des contributions de l’Etat en % du PIB reste constante. Appliquée au solde financier du système de retraites, un tel changement impacte fortement les perspectives de retour à l’équilibre du système. Ce qui souligne l’importance de cette question.

Mais comme le rappelle le Cor, cela se ferait en appliquant une contribution employeur de l’Etat supérieure à ce qu’elle est aujourd’hui, ce qui ne serait pas non plus sans incidence sur les finances publiques. Cette question est cruciale. Des évolutions sont cependant en cours puisque suite à l’accord "PPCR", une fraction des primes est réintégrée dans le calcul des cotisations, ce qui devrait théoriquement avoir un impact sur les ressources.

Dernier élément expliquant la différence de tendance 2016/2017 : la révision des hypothèses macro-économiques de court et de moyen terme d’où un allongement de la période dite de raccordement (période avant laquelle les objectifs théoriques de chômage/croissance des revenus sont atteints). Il s’agit de la conséquence de la révision des chiffres sûrement un peu trop optimistes du programme de stabilité.

Dans une dernière partie, le Cor évoque trois réformes prises par le secteur privé : le compte pénibilité, la liquidation unique des régimes alignés (LURA) et le bonus/malus mis en place dans le cadre de l’accord Arrco-Agirc de 2015. Le compte pénibilité aurait un impact mineur sur le solde étant donné qu’il est financé par une cotisation supplémentaire (il a en revanche un impact sur l’âge moyen de retraite constaté à long terme). S’agissant de la LURA, le Cor reconnaît que l’impact est difficile à cerner et que pour les conséquences sur le solde financier, « les résultats sont fragiles ». Quant à l’accord intervenu dans les retraites complémentaires il a un effet positif à la fois sur l’âge, sur les pensions, et sur les ressources.

Si au final on comprend que ces différents éléments tirent dans des sens opposés et peuvent expliquer des changements par rapport aux projections de l’année dernière, on reste cependant sur sa faim car il n’est pas possible de quantifier l’impact des différents changements intervenus. Par ailleurs, pour le solde financier, le Cor nous donne différents scénarios en fonction des taux de productivité/croissance des revenus ou des simulations de sensibilité en fonction du taux de chômage. Mais pour les hypothèses démographiques dont on comprend qu’elles ont un fort impact, pourquoi n’est-il pas possible, entre deux enquêtes de l’INSEE, de donner différents scénarios ?

Les suites du rapport

Comme on l’a dit, on attend donc les recommandations de Mme Moreau et de son comité de suivi des retraites d’ici le 15 juillet. Toute la question est de savoir si ces nouvelles perspectives vont amener l’exécutif à revoir sa copie dans le cadre de la réforme des retraites qui est en préparation. Rappelons que sur le site du candidat Emmanuel Macron, la réforme des retraites partait du présupposé que l’on était sorti des considérations financières :

Un système universel de retraites ; site : en-marche.fr Après plus de vingt ans de réformes successives, le problème des retraites n’est plus un problème financier. Les travaux du Conseil d’Orientation des Retraites, qui font référence, le montrent : pour la première fois depuis des décennies, les perspectives financières permettent d'envisager l'avenir avec « une sérénité raisonnable » selon le Comité de Suivi des Retraites. L’enjeu aujourd'hui n’est donc pas de repousser l’âge ou d'augmenter la durée de cotisation. |

Pendant la campagne, le candidat ne voulait pas toucher à l’âge de la retraite, ne pas toucher au mode de calcul de ceux à moins de 5 ans du départ à la retraite, ne pas procéder à de nouvelles modifications paramétriques. L’objectif du président de faire une grande réforme qui améliore la lisibilité et la confiance dans le système reste d’actualité étant donné les prévisions qui changent tout le temps et les limites d’un pilotage par les indicateurs du Cor. Mais avancer dans une réforme où chaque euro cotisé a le même rendement, quel que soit le statut du cotisant (salarié, indépendant, fonctionnaires, etc.) paraît plus délicate à mener. Le débat va dès lors immanquablement reprendre sur la nécessité de prendre des mesures de redressement en début de législature. D’autant que cette réforme ne devait pas faire de perdants, dixit le chef de l’Etat. Ce qui suppose une certaine « souplesse », soit pour racheter les avantages de certaines catégories, soit pour procéder par extinction du système. Or cette souplesse a disparu.

C’est Jean Pisani-Ferry qui devrait se voir confier le dossier. En avril dernier, Jean-Pisani-Ferry avait pris la plume dans les Echos pour défendre le projet d’Emmanuel Macron face à celui de François Fillon sur les retraites. Lui aussi avait repris à son compte les prévisions optimistes : « rien n’impose aujourd’hui d’augmenter l’âge de la retraite, alors que les cotisations couvrent désormais l’essentiel des dépenses de pension à horizon de 20 ou 30 ans ». En vérité, si ni Emmanuel Macron, ni Jean-Pisany-Ferry n’envisage de toucher à l’âge légal c’est parce que la réforme dont ils s’inspirent, celle qui a été mise en œuvre avec succès en Suède, conduit à un report continu de l’âge de la retraite puisque le montant de la retraite est calculé en fonction des droits accumulés et de l’espérance de vie de la génération, exactement ce que propose le site d’en-marche :

« Le total des droits accumulés sera converti au moment de la retraite en une pension, à l’aide d’un coefficient de conversion fonction de l’âge de départ et de l’année de naissance. L’allongement de l’espérance de vie est donc pris en compte en continu, au fil des générations : plus besoin de réformes successives, qui changent les règles et sont anxiogènes et source d’incertitude. Dans la durée, la réforme aura bien un effet financier en garantissant un équilibre sur le long terme. » (site en-marche.fr)

Conclusion

Des centaines de rapports ont été publiés sur le sujet des retraites françaises depuis le rapport Rocard de 1990 et le rapport Charpin de 1999. Toutes les données sont depuis longtemps disponibles et montrent que les prévisions à moyen et long terme sont extrêmement fragiles.

En 2017 tous les efforts des experts du domaine des retraites et des responsables politiques doivent se concentrer, non plus sur des constats concernant les régimes existants ni sur les prévisions, mais sur la construction du nouveau régime promis par Emmanuel Macron, qui soit à la fois équitable, soutenable et capable de s’adapter aux évolutions démographiques, économiques et sociétales futures.