Les collectivités locales doivent trouver 4,5 milliards d'economies

C'est un des éléments les plus importants de la réunion qui s'est déroulée à Matignon cette semaine : les collectivités devront participer activement à l'effort de rigueur. Un effort qui devrait s'élever à 4,5 milliards d'euros supplémentaires répartis entre 2014 et 2015 afin de contribuer au redressement de nos finances publiques [1]. Ce signe est important et vient s'ajouter aux économies déjà annoncées sur la même période lors de la discussion du PLF 2013, de près de 2,25 milliards d'euros. Pour l'État qui lançait son Pacte de confiance et de responsabilité avec les collectivités territoriales, il s'agit de mettre en place un dialogue resserré avec les représentants des exécutifs locaux, afin de les faire participer à la « modernisation de l'action publique », tout comme le secteur hospitalier ou les organismes de sécurité sociale. Face à cette nouvelle donne, les élus locaux n'ont pas beaucoup de marges de manœuvres d'autant que désormais avec l'entrée en vigueur du « Two Pack » [2], les membres de la zone euro devront présenter leur budget à Bruxelles avant même de le transmettre à leurs parlements nationaux, et ce, dès l'automne 2013. Les collectivités devront donc rentrer nécessairement dans une démarche de modernisation et de clarification de leurs propres compétences, ce que propose le projet d'acte III de la décentralisation transmis au Conseil d'État.

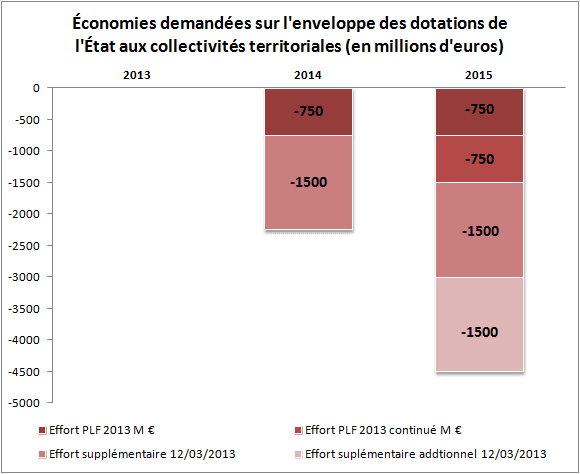

Le levier principal d'action du gouvernement afin de contraindre les dépenses locales repose sur la maîtrise de l'enveloppe des PSR (les prélèvements sur recettes) destinés aux collectivités territoriales. Nicolas Sarkozy avait déjà commencé à geler l'enveloppe en valeur, mesure reconduite par François Hollande pour le budget 2013. Désormais, elle sera réduite dans des proportions substantielles (voir tableau et graphique ci-dessous).

En clair, c'est l'État qui devrait faire des économies, à charge pour les collectivités ensuite d'internaliser la contrainte. Celle-ci est substantielle dans la mesure où le périmètre normé contrairement à la présentation budgétaire du gouvernement, est en réalité de 50,33 milliards d'euros sur un total de PSR de 59,84 milliards et non de 55,7 milliards. En modélisant les efforts annuels cumulatifs et récurrents, nous arrivons à une baisse de 13,36% en valeur sur l'enveloppe normée, et de 7,5% sur l'ensemble des PSR. Rappelons pour mémoire que l'ensemble des transferts financiers de l'État en direction des collectivités territoriales est de plus de 100 milliards d'euros par an [3].

| Efforts demandés (en M€) hypothèse 1 | 2012 | 2013 | 2014 | 2015 | Total cumulé 2013-2015 |

|---|---|---|---|---|---|

| Annonce PLF 2013 | 0 | -750 | -1500 | -2250 | |

| Conférence du 12 mars 2013 | -1500 | -3000 | -4500 | ||

| Total/an | -2250 | -4500 | -6750 | ||

| Effet solde | 50531 | 50531 | 48281 | 43781 | |

| Source : Fondation iFRAP 2013. | |||||

Source : Fondation iFRAP 2013

Source : Fondation iFRAP 2013

Erratum, la présentation effectuée doit être révisée, il s'agirait en réalité d'un déploiement de 750 millions d'effort correspondant au gel de la norme en 2013, puis de 1,5 milliards cumulés en 2014 et de 3 milliards en 2015 ; d'après nos dernières informations connues.

| Efforts demandés (en M€) hypothèse corrigée 2 | 2012 | 2013 | 2014 | 2015 | Total cumulé 2013-2015 |

|---|---|---|---|---|---|

| Annonce PLF 2013 | 0 | -750 | -750 | -1500 | -3000 |

| Conférence du 12 mars 2013 | -750 | -1500 | -2250 | ||

| Total/an | -750 | -1500 | -3000 | -5250 | |

| Effet solde | 50531 | 50531* | 49031 | 46031 | |

| Source : Fondation iFRAP 2013. *La non amélioration du solde résulte du gel en valeur et correspond à l'internalisation de l'évolution spontannée. Il s'agit d'une baisse de pouvoir d'achat de la dotation | |||||

Le second volet nécessaire de la réforme de nos dépenses publiques locales est celui des économies de structures. Il est indispensable que les collectivités ne compensent pas les baisses de dotation en provenance de l'État par une fuite en avant grâce à la fiscalité locale. La tentation est forte et a pu poindre de la réunion du 12 mars. En effet, les pouvoirs de taux sont très différenciés entre les niveaux de collectivités. Certaines disposent encore de marges de manœuvres (bloc communal [4]), tandis que d'autres, comme les régions sont au contraire très dépendantes des dotations budgétaires (elles n'ont plus de marges de manœuvres fiscales dans le cadre de la réforme de la taxe professionnelle). Les arbitrages seront donc délicats à trouver dans la mesure où :

![]() d'un strict point de vue budgétaire, il faudrait plutôt répartir les économies sur les dépenses de chaque échelon au prorata des ressources locales totales, voire au prorata d'indicateurs cibles sur les seules dépenses de fonctionnement strictes (au sens de la LOLF) à savoir les dépenses de train de vie (achats/immobilier) et de personnel, étalonnées par rapport à des valeurs moyennes constatées [5].

d'un strict point de vue budgétaire, il faudrait plutôt répartir les économies sur les dépenses de chaque échelon au prorata des ressources locales totales, voire au prorata d'indicateurs cibles sur les seules dépenses de fonctionnement strictes (au sens de la LOLF) à savoir les dépenses de train de vie (achats/immobilier) et de personnel, étalonnées par rapport à des valeurs moyennes constatées [5].

![]() tandis que les collectivités aux budgets les plus rigides chercheront nécessairement à reporter leur charge sur celles qui pourront faire payer la réforme à leurs contribuables.

tandis que les collectivités aux budgets les plus rigides chercheront nécessairement à reporter leur charge sur celles qui pourront faire payer la réforme à leurs contribuables.

En tout état de cause, l'opportunité est là s'agissant des dépenses de personnel dans la mesure où une transition démographique importante est amorcée avec des départs à la retraite qui devraient osciller autour de 40.000/an. Les premiers fléchissements sont d'ailleurs visibles, notamment en termes d'ETP (équivalents temps plein) [6], compensés par ce qui apparaît être un important recours aux temps partiels, aux emplois aidés et aux titularisations (+10.300).

| En milliers | 2009 | 2010 | Variation 2009/2010 | |||

|---|---|---|---|---|---|---|

| Effectif | ETP | Effectif | ETP | Effectif | ETP | |

| Emplois principaux hors emplois aidés (a) + (b) + ( c ) = (1) | 1806,5 | 1663,7 | 1811 | 1635 | 4,5 | -28,7 |

| Titulaires (a) | 1401,9 | 1337,7 | 1412,2 | 1331,3 | 10,3 | -6,4 |

| Non titulaires (b) | 356,2 | 284,5 | 350,6 | 265,1 | -5,6 | -19,4 |

| Assistants maternels et familiaux ( c ) | 48,4 | 41,5 | 48,2 | 38,6 | -0,2 | -2,9 |

| Emplois aidés (2) | 50,9 | 27,5 | 65,1 | 48,8 | 14,2 | 21,3 |

| Emplois principaux y compris emplois aidés (1) + (2) = (3) | 1857,4 | 1691,2 | 1876,2 | 1683,8 | 18,8 | -7,4 |

| Emplois secondaires y compris emplois aidés (4) | 46 | 14,1 | 45,1 | 17,1 | -0,9 | 3 |

| Emplois principaux et secondaires, tous statuts (3) + (4) | 1903,4 | 1705,3 | 1921,2 | 1700,9 | 17,8 | -4,4 |

| Source : CSFPT 2013/ DGCL. | ||||||

Quoi qu'il en soit, les enjeux pour 2014 et 2015 porteront nécessairement sur la traduction concrète de l'acte III de la décentralisation : ![]() Mise en place d'une clarification des attributions de chaque niveau d'administration par le recours privilégié à la technique dite des « chefs de files » permettant de contourner le principe de non hiérarchie des collectivités territoriales, tout en subordonnant des initiatives conjointes à la mise en place de conventions : Chefs de filât régional en matière de développement économique, d'organisation des transports, départemental en matière d'action sociale, de tourisme d'aménagement, de numérique et de solidarité entre les territoires, communales en matière de transition écologique et d'éco-mobilité.

Mise en place d'une clarification des attributions de chaque niveau d'administration par le recours privilégié à la technique dite des « chefs de files » permettant de contourner le principe de non hiérarchie des collectivités territoriales, tout en subordonnant des initiatives conjointes à la mise en place de conventions : Chefs de filât régional en matière de développement économique, d'organisation des transports, départemental en matière d'action sociale, de tourisme d'aménagement, de numérique et de solidarité entre les territoires, communales en matière de transition écologique et d'éco-mobilité.

![]() Mise en place d'espace mutualisés des services publics qui au niveau local pourront rassembler des services étatiques déconcentrés, locaux et d'établissements publics. Cette approche se trouve dans le droit fil des « maisons des services publics » dont la Fondation iFRAP appelle à la constitution.

Mise en place d'espace mutualisés des services publics qui au niveau local pourront rassembler des services étatiques déconcentrés, locaux et d'établissements publics. Cette approche se trouve dans le droit fil des « maisons des services publics » dont la Fondation iFRAP appelle à la constitution.

![]() Réalisation d'une cartographie des conventions financières, par la confection par chaque échelon chef de file (compétences partagées [7]), de schémas d'organisation sectoriels qui devront être la déclinaison des « Pactes de gouvernance territoriaux » élaborés dans le cadre « des conférences territoriales de l'action publique » au niveau régional.

Réalisation d'une cartographie des conventions financières, par la confection par chaque échelon chef de file (compétences partagées [7]), de schémas d'organisation sectoriels qui devront être la déclinaison des « Pactes de gouvernance territoriaux » élaborés dans le cadre « des conférences territoriales de l'action publique » au niveau régional. ![]() Mise en place au niveau national d'un organisme de suivi, le Haut Conseil aux territoires, qui sera chargé de regrouper un nouvel observatoire de la gestion publique locale [8], ainsi que l'actuel CFL (comité des finances locales) et la CCEN (commission consultative d'évaluation des normes). Cette dernière sera chargée d'une compétence autonome de chiffrage des propositions de loi concernant les collectivités, permettant désormais un début d'études d'impact ex-ante au bénéfice du Parlement.

Mise en place au niveau national d'un organisme de suivi, le Haut Conseil aux territoires, qui sera chargé de regrouper un nouvel observatoire de la gestion publique locale [8], ainsi que l'actuel CFL (comité des finances locales) et la CCEN (commission consultative d'évaluation des normes). Cette dernière sera chargée d'une compétence autonome de chiffrage des propositions de loi concernant les collectivités, permettant désormais un début d'études d'impact ex-ante au bénéfice du Parlement.

Cependant des points d'incertitude demeurent et mériteraient des corrections. La Fondation iFRAP propose :

![]() L'indication claire des objectifs par poste d'économies que les collectivités s'engagent à réaliser par convention avec l'État.

L'indication claire des objectifs par poste d'économies que les collectivités s'engagent à réaliser par convention avec l'État.

![]() Une vraie politique d'open data et de mise en libre accès mutualisé de la documentation administrative locale. Cela supposerait (ce qui n'est pas indiqué dans le projet de loi) la publication systématique des schémas d'organisation sectorielle et des conventions passées entre collectivités et avec l'État. Il est nécessaire que s'édifie un portail « légilocal » sur le modèle de l'actuel « Légifrance ».

Une vraie politique d'open data et de mise en libre accès mutualisé de la documentation administrative locale. Cela supposerait (ce qui n'est pas indiqué dans le projet de loi) la publication systématique des schémas d'organisation sectorielle et des conventions passées entre collectivités et avec l'État. Il est nécessaire que s'édifie un portail « légilocal » sur le modèle de l'actuel « Légifrance ».

![]() La suppression de la clause de compétence générale pour les départements et les régions contrairement à ce qui est actuellement proposé, ce qui avait été prévu d'ailleurs à horizon 2017 par la loi n°2010-1563 du 16 décembre 2010 de réforme des collectivités territoriales.

La suppression de la clause de compétence générale pour les départements et les régions contrairement à ce qui est actuellement proposé, ce qui avait été prévu d'ailleurs à horizon 2017 par la loi n°2010-1563 du 16 décembre 2010 de réforme des collectivités territoriales.

![]() Le recensement exhaustif des emprises immobilières et foncières locales afin de permettre aux collectivités d'entamer une gestion active de leur patrimoine immobilier.

Le recensement exhaustif des emprises immobilières et foncières locales afin de permettre aux collectivités d'entamer une gestion active de leur patrimoine immobilier.

Par ailleurs, il faut aller plus loin et engager des réformes à plus long terme :

![]() La « modernisation » de la fiscalité locale, trop dépendante de ressources procycliques (DMTO) qui mériterait que les exécutifs locaux puissent voter des taux additionnels aux impôts directs nationaux (IR/IS), contre une remise à plat de la politique actuelle de remboursement et dégrèvements d'impôts locaux et des taxes sur la production.

La « modernisation » de la fiscalité locale, trop dépendante de ressources procycliques (DMTO) qui mériterait que les exécutifs locaux puissent voter des taux additionnels aux impôts directs nationaux (IR/IS), contre une remise à plat de la politique actuelle de remboursement et dégrèvements d'impôts locaux et des taxes sur la production.

![]() Trancher le dilemme posé par la péréquation : une logique de guichet avec la péréquation verticale très peu responsabilisante, contre une logique horizontale qui stigmatise les bons élèves au profit des mauvais. La logique voudrait que l'on rentre dans une dynamique dégressive.

Trancher le dilemme posé par la péréquation : une logique de guichet avec la péréquation verticale très peu responsabilisante, contre une logique horizontale qui stigmatise les bons élèves au profit des mauvais. La logique voudrait que l'on rentre dans une dynamique dégressive.

![]() Réduire la complexité du « mille-feuille » administratif local, en simplifiant le découpage local : faire émerger un bloc communal soudé avec un échelon regroupant au minimum 10.000 habitants, poursuivre un rapprochement entre les départements et les régions sur le modèle alsacien, afin de réduire les effectifs et le nombre de décideurs.

Réduire la complexité du « mille-feuille » administratif local, en simplifiant le découpage local : faire émerger un bloc communal soudé avec un échelon regroupant au minimum 10.000 habitants, poursuivre un rapprochement entre les départements et les régions sur le modèle alsacien, afin de réduire les effectifs et le nombre de décideurs.

Conclusion

Les mesures du gouvernement paraissent pour le moment bien timides, alors même que les contraintes affichées sont importantes, de l'ordre de 7 milliards d'euros sur trois ans en valeur, pour des dotations dont le dynamisme spontané est de l'ordre de 1%/an. Les pistes d'économies sont peu claires alors que les contraintes sur leurs ressources sont connues. Le relevé de conclusion de la réunion à Matignon du 12 mars, énonce bien les grandes orientations : Évolution des dotations et répartition des efforts d'économies, analyse des dépenses contraintes, évolution des ressources des différents niveaux de collectivité, péréquation, accès au crédit, avenir de la contractualisation État/Régions. Cependant l'ensemble de ces points sont pour lors renvoyés à une discussion en juin, tous sauf l'accès au crédit, avec l'introduction prochainement par amendement gouvernemental de l'AFIL, l'Agence de financement des investissements locaux, qui ira concurrencer la SFIL (société de financement local) mise en place par la Caisse des dépôts et la Banque postale [9]. C'est peu lorsque l'on sait que le véritable enjeu devrait-être l'autonomie et la responsabilisation financière accrue des collectivités locales.

[1] Suite aux indiscrétions de Laurent Fabius la croissance devrait être réévaluée entre 0,2% et 0,3% du PIB sous toute vraisemblance par le Haut Conseil des Finances publiques à la fin mars, avant transmission à Bruxelles du programme de stabilité révisé de la France en début avril.

[2] Directive Two Pack, http://europa.eu/rapid/press-releas... votée par le Parlement européen le 12 mars 2013.

[3] Voir pour une présentation synthétique, Sénat, rapport Saugey, relations avec les collectivités territoriales, tome XVIII, p.19, et pour une vision développée, A.N., rapport Terrasse, annexe 40 au PLF 2013, p.18-19.

[4] Voir notamment, AdCF, Nouvelle géographie fiscale et financière des intercommunalités, http://www.adcf.org/files/Etude-AdC....

[5] Quitte indirectement à distinguer les plus vertueux ou ceux qui externalisent davantage et qui pourraient être bonifiés par leur écart positif par rapport à l'indicateur cible.

[6] Conseil supérieur de la Fonction publique territoriale, rapport Bouquet, État des lieux des effectifs de la fonction publique territoriale, 27 février 2013.

[7] Si la compétence est exclusive, ils sont facultatifs.

[8] Il serait intéressant que cet organisme ne redouble pas l'OFL (observatoire des finances locales) placé actuellement auprès de la DGCL. Pour cela l'approche devrait être rigoureusement « gestionnaire », plus que budgétaire, dans une logique de value for money et de diffusion des « best practices » comme l'assume à son niveau l'AFIGESE.

[9] Dans le cadre du vote au Sénat de la loi sur la séparation des activités bancaires, http://www.senat.fr/dossier-legisla...