Les mauvais comptes du CNFPT

-

Manon Meistermann

Manon MeistermannContributeur

La Cour des comptes vient de délivrer, en mai 2015, un dernier rapport sur la gestion du CNFPT (centre national de la fonction publique territoriale) (disponible ci-dessous) presque aussi critique que le précédent qui, on s’en souvient, avait donné « un carton rouge » à l’institution. Constitution de réserves financières, mauvaise gestion… la Cour des comptes avait finalement remporté une manche et obtenu l’abaissement du taux de cotisation versée par les collectivités en 2012 de 1 à 0,9%... sauf que dès l’année suivante, le Parlement remontait ce taux à son niveau d’origine au grand dam des collectivités. L’année 2012 sert cependant de « test », dans ce nouveau rapport, et permet à la Cour des comptes de confirmer la mauvaise volonté du CNFPT en termes de bonne gestion et d’économies. Sur cette année 2012, le CNFPT évoque une baisse de 19 millions d’euros de ses recettes quand la Cour des comptes, après examen des comptes de l’établissement, montre une baisse de seulement 13 millions d’euros… alors que cette même année, le CNFPT a volontairement baissé les dépenses de formation à destination des agents des collectivités de 26 millions d’euros tandis les dépenses de structures ont augmenté de 2 millions d’euros. Des gros efforts restent donc à faire en matière de bonne gestion et de qualité du service rendu aux collectivités.

La gestion du CNFPT dénoncée par les collectivités depuis de nombreuses années

Avec 1.456 euros dépensés au titre de la formation par agent de la fonction publique territoriale contre 1.050 euros par agent de la fonction publique d’État et 618 euros par agent de la fonction publique hospitalière, il est légitime de s’interroger sur la gestion du CNFPT qui collecte plus de 339 millions d’euros de cotisations versées par les collectivités en tant qu’employeurs et dont 36% viennent financer la masse salariale du Centre.

Le CNFPT dans les faits, c’est donc :

- 2.392 agents répartis entre 1 siège parisien, 29 délégations régionales, 64 antennes départementales et 5 instituts (soit une moyenne de 24 agents par « bureau ») ;

- 360 millions d’euros de dépenses en 2013 dont 2,7 millions d’euros sont dévolus à la communication… sauf que seulement la moitié de cette enveloppe est dédiée à la promotion des actions de formation ;

- Concernant les formations, le CNFPT ne couvre que la moitié des besoins des agents des collectivités, ces derniers contractants pour le reste avec des organismes de formation extérieurs. Et 70% des formations délivrées par le CNFPT ont lieu sur seulement 4 mois : juin, septembre, octobre et novembre. D’ailleurs le taux d’absentéisme aux formations du CNFPT est anormalement élevé : 11,5% ;

- Les évaluations à la sortie des formations sont quasi nulles et quand elles ont lieu, le stagiaire peut avoir à remplir le questionnaire papier devant son formateur. D’ailleurs les résultats de ses évaluations sont très « imparfaitement » consolidés et ne sont, de toute manière, pas exploités par le siège ;

- Enfin, le Centre se caractérise par une gestion des Ressources Humaines très matérielle, dirons-nous :

- A plusieurs reprises, le siège du CNFPT a fait la demande (sans succès pour l'instant) auprès de la DGCL (direction générale des collectivités locales) et de la DGAFP (direction générale de l'administration de la fonction publique) d'être placé dans « la liste des collectivités pouvant faire bénéficier leurs cadres dirigeants de [logements de fonction] ». Pour l'instant, seuls 3 agents du siège en bénéficient alors que la Cour des comptes précise bien « qu’aucune des fonctions exercées au sein du CNFPT ne justifi[e] l’octroi d’un logement par nécessité absolue de service ». Cela n'a pas empêché la charge des logements de fonction des agents du CNFPT d'augmenter de 110.395 euros en 2008 à 161.730 euros en 2013 ;

- La Cour dénonce également le cumul des tickets restaurant (1.065.544 euros en 2013 au total) avec une prime de restauration, versée trimestriellement, pour un coût total de 727.768 euros en 2013 ;

- Enfin plus particulier, le CNFPT se caractérise par une politique de vente de biens à son personnel : ordinateurs, voitures (48 ventes en 2012), chaises du designer Philippe Starck, réfrigérateurs, marmites, se vendent à un prix bien inférieur à celui du marché. La Cout cite l’exemple d’une Peugeot 306 estimée à 3.340 euros qui a vraisemblablement été vendue à un responsable local du CNFPT pour 1.100 euros.

Une politique syndicale interne très avantageuse : En 2011, la Cour n’a pas pu mettre la main sur le protocole relatif à la fonction syndicale interne qui avait été perdu. Un autre accord a donc été négocié et envoyé à la Cour : « Il prévoit notamment la prise en charge de tous les frais de déplacement, de restauration et d’hébergement pour tous les agents bénéficiant d’une formation syndicale ou d’une absence pour exercice d’une activité syndicale. Les agents concernés peuvent également recourir aux véhicules de service et bénéficier du marché d’hébergement de l’établissement. Les secrétaires généraux des organisations syndicales représentées au Conseil supérieur de la fonction publique territoriale ou au comité technique de l’établissement sont titulaires d’un ordre de mission permanant. Le CNFPT assure également les dépenses syndicales propres à l’établissement et assume à ce titre les frais de téléphone, de reproduction de documents, d’affranchissements ainsi que le coût des smartphones des secrétaires généraux des organisations syndicales. » Une politique de recouvrement particulièrement généreuse et étendue… au point que le remboursement des frais de déplacement en 2013 a atteint la somme de179.307 euros. Ces frais peuvent dépasser les 20% des dépenses des délégations syndicales (27% pour le Nord-Pas-de-Calais), ce qui démontre clairement un abus ou un manque de contrôle des remboursements. Enfin à noter, cette particularité de l’accord qui précise qu’« en cas de grève, l’accord interdit au CNFPT de modifier les affectations habituelles des agents afin de pallier les absences des grévistes ». Pour la continuité du service public et l’impact sur les usagers/clients (ici, les collectivités), on repassera. |

Au vu de ce portrait, on comprend mieux pourquoi, depuis plusieurs années, la grogne monte au niveau des collectivités et des élus. En mars 2000, l’association des maires de France dénonçait les « difficultés qu’ils rencontrent en matière de formation des agents territoriaux. [D]es difficultés [qui] proviennent pour partie de la réglementation en vigueur mais [qui] ont également pour origine le contenu des formations, l’organisation des stages, leurs financements ». 10 ans plus tard, c'est au tour de l’association des maires ruraux de décrier, à nouveau, la « réelle insatisfaction […] à l’endroit des prestations proposées par le CNFPT ». Un département a accepté de dresser pour la Fondation iFRAP, le bilan de ses relations conflictuelles avec le CNFPT, en insistant particulièrement sur 2 points d'insatisfaction : la récurrence des refus ou des annulations de stage et la quasi-absence d’évaluation suite aux formations. En effet, en 2012 dans ce département, 34% des formations n’ont pas eu lieu : 75% d'entre elles à cause d’une annulation du CNFPT, 15% à cause d’une annulation de 10% pour des sessions reportées. Et la collectivité nous précise que ces phénomènes ont perduré en 2013 et 2014, ce qui ne laisse rien augurer de bon pour 2015.

Mais le point de discorde le plus important entre les collectivités et le CNFPT est sa « particulière aisance financière ». Une aisance financière qui choque les collectivités, qui doivent respecter un effort d’économies important, d’autant que les recettes du CNFPT, issues des contributions obligatoires des collectivités, ne peuvent être assimilées à un bénéfice quelconque puisqu’elles ne constituent « ni une rémunération pour services rendus ni une subvention » comme le rappelait la Cour constitutionnelle en 2011. La Cour souligne cependant le flou qui encadre toujours cette contribution, dont la loi ne peut fixer qu’un plafond (actuellement 1%) et dont le niveau est en réalité décidé par le CNFPT. On se retrouve donc face à un établissement qui collecte une contribution obligatoire dont il fixe le montant et qui délivre ensuite des formations couvertes par ladite contribution… mais aussi payantes et dont il fixe encore le tarif. Les collectivités ne seront jamais gagnantes dans ces conditions, d’autant que leur insatisfaction en termes de service rendu et de qualité des formations est grandissante, elles se retrouvent donc contraintes de financer des formations externes pour leurs agents, formations qui ne sont pas nécessairement remboursées.

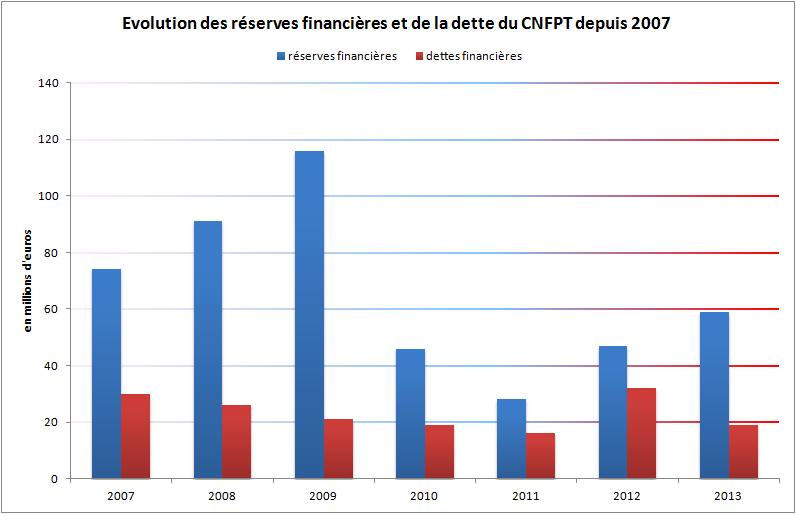

Des réserves financières de 60 millions d’euros

Extrait du rapport 2011 de la Cour des comptes : « Dès lors que l’abondance de la ressource a favorisé une gestion peu rigoureuse et que le niveau de la ressource, a, en tout état de cause, largement excédé le développement correspondant des activités de formation, la Cour estime qu’il y a lieu de reconsidérer l’intangibilité, de fait, du taux de la cotisation perçue par le CNFPT. » |

Extrait du rapport 2015 de la Cour des comptes : « Suivant en cela une recommandation de la Cour, le Parlement a choisi en juillet 2011 de réduire le taux plafond de cotisation pour les années 2012 et 2013, le faisant passer de 1% à 0,9%. Pour s’adapter à la baisse du produit de cotisation, le CNFPT a diminué son activité de formation, augmenté ses ressources issues des formations payantes et suspendu la prise en charge des frais de transport des stagiaires. A l’inverse, la restauration du niveau initial de ressources en 2013 ne s’est traduite ni par une hausse d’activités en proportion, ni par le rétablissement du même niveau de remboursement des frais de déplacement des stagiaires, ni par la réduction du niveau des activités payantes. » |

Depuis 2002, le CNFPT s’est constitué des réserves financières conséquentes avec le quadruplement, entre 2004 et 2009, de ses réserves passées de 27,9 à 116 millions d’euros avant de redescendre à 59 millions d’euros en 2013 pour une dette de 19 millions d’euros. Car le Centre cumule, à la fois, des réserves « oisives » et un « endettement persistant ». Concernant ce point, la Cour préconise logiquement de stopper la souscription à de nouveaux emprunts et de réfléchir à un remboursement anticipé des emprunts en cours. Une demande qui ne sera probablement pas suivie d’effet, le Centre maintenant une dette d’environ 20 millions d’euros réservés depuis près de 6 ans (voir les graphiques ci-dessous).

Alors que fait le CNFPT de ces réserves financières ?

- Elles auront permis à l’organisation d’acquérir un nouveau siège parisien d'une valeur de 67 millions d’euros, une initiative imitée au niveau local, le CNFPT de Savoie venant d’acquérir lui aussi un nouveau siège social pour une vingtaine de millions ;

- Elles auront permis d’amortir l’augmentation non maitrisée de la masse salariale du CNFPT. A ce titre, le Centre continue de remplacer tous les départs à la retraite alors « qu’il n’est pas démontré que les recrutements […] correspondent à des besoins réels à moyen et long terme ». Dans certains CNFPT locaux, ces recrutements ont été justifiés par l'étoffement des missions « annexes » (ex : archivages,...). Concernant ce point, la Cour des comptes s'est vivement prononcé contre l'éparpillement des missions du CNFPT et de ses centres de gestions, évoquant des risques financiers. Une situation entretenue par le flou qui encadre le champs de compétences du CNFPT et de ses affiliés : "Selon le rapport de l'Inspection Générale de l'Administration sur l'organisation et missions des Centres de gestion et du CNFPT (6 juin 2014 - page 43), une interprétation stricte de cet article, limitant le développement de missions non prévues par les autres articles dans le seul domaine des tâches administratives concernant les agents, ne va pas entièrement de soi. La loi n'ayant pas listé le type de missions pour lesquelles ces mises à disposition (distinctes des mises à disposition statutaires de l'article 61) sont possibles, les centres de gestion et leurs affiliés ont défini les formes de mutualisation utiles à ces derniers."

Conclusion

Si la Cour des comptes souligne quelques améliorations depuis son dernier rapport (amélioration de l’offre de formation, harmonisation de la gestion, dématérialisation des procédures…), trop de points coincent encore, notamment vis-à-vis des collectivités clientes. Preuve de ce manque de volonté de réforme de la part du CNFPT, la baisse de cotisations décidée en 2011, sur les recommandations de la Cour, mais supprimée en 2012 par la nouvelle majorité socialiste, aura été intégralement supportée par les collectivités et non par des efforts structurels de la part du Centre, comme cela était entendu. Et l'argument selon lequel, cette baisse de ressources avait mis à mal l'institution est fausse, leurs réserves financières étant toujours aussi confortables. Comme le souligne poliment la Cour, « tout en prenant acte du dynamisme de la CNFPT et de son appui à la mise en œuvre des politiques publiques […], ces évolutions témoignent des insuffisances du cadre actuel de la gouvernance ».

Pour la Fondation iFRAP, ce dernier rapport de la Cour des comptes vient confirmer que la régionalisation s’impose. L'actuelle gestion du CNFPT est plus que discutable et n'est pas dirigée dans un souci d'économies vis-à-vis des collectivités, dorénavant obligées de pallier les manquements du Centre par leurs propres moyens et sans recours face à l'établissement. Parallèlement, les négociations sur le partage des compétences se poursuivent au sein de la loi NOTRe. Alors que les régions gèrent déjà les politiques d’apprentissage, il faut que les 13 nouvelles régions deviennent la collectivité pilote de la politique de formation professionnelle sur les territoires, à la fois pour les demandeurs d’emploi (en régionalisant Pôle emploi) et pour les agents de la fonction publique locale (en régionalisant le CNFPT).

Alors que les régions s'occupent déjà, en partie, de la formation professionnelle et de l'apprentissage, il apparait logique qu'elles deviennent la collectivité pilote de la formation professionnelle des agents de la fonction publique territoriale. On passerait alors de 99 « bureaux » du CNFPT qui comptent en moyenne seulement 24 agents à 13 services régionaux chargés de la collecte de la contribution obligatoire versée par les collectivités employeuses. Cela viendrait mettre (enfin) fin à la double casquette que porte actuellement le CNFPT, à la fois collecteur et organisme de formation : les services régionaux ne devront assurer qu'un service de remboursement, la formation étant déléguée à des organismes de formation externes avec une remontée et un traitement obligatoire de la satisfaction ou non des stagiaires formés. L'employabilité des agents locaux et la qualité du service public seront ainsi mieux assurées. Les régions devront également viser, à terme, un abaissement du taux de contribution obligatoire versée par les collectivités employeuses... taux de contribution qui pourrait être négocié chaque année, voire par région en fonction des besoins locaux.