Les mauvais points de l'audit Île-de-France

En Île de France, les constats de l'audit du cabinet EY, effectué à la demande de la nouvelle majorité, sont particulièrement sévères: dégradation des finances régionales, envolée des dépenses de fonctionnement, augmentation significative de la fiscalité régionale et capacité de désendettement qui se dégrade... Parmi les dépenses de fonctionnement à l'amende, on trouve les dépenses de personnel avec une croissance des effectifs centraux soutenue avec +18% entre 2010 et 2015, tandis que le temps de travail des agents, 1.568 heures, est non seulement dérogatoire mais encore irrégulier ; même chose pour le régime de certaines primes. Autant de difficultés qui rendent une baisse des dépenses de fonctionnement incontournable pour la nouvelle Présidente, Valérie Pécresse.

Une dégradation significative de la situation financière régionale entre 2010 et 2015

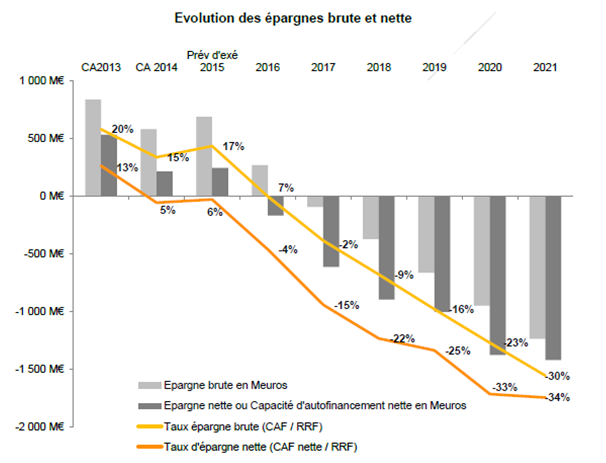

EY[1] met en avant une dégradation significative de la situation financière régionale entre 2010 et 2015 liée à la mise en évidence tout d’abord d’un effet ciseau. Celui-ci résulte d’une augmentation des dépenses de fonctionnement sur la période de 37% sur la période (passage de 2,42 milliards d’euros à 3,33 milliards) tandis que les recettes de fonctionnement elles s’appréciaient de 21% (passage de 3,37 milliards d’euros à 4,089 milliards). Il en a résulté mécaniquement un effondrement de l’épargne de gestion (-20%) en cinq ans, dont le taux baisse de 10 points passant de 28% des recettes réelles de fonctionnement (RRF) à 18%.

A ce point de l’analyse il faut que le lecteur dispose d’une définition au moins sommaire de certains SIG (solde intermédiaires de gestion) régionaux.

|

En conséquence (et moyennant méthodologiquement la non réintégration des provisions (dotations et reprises[3]) afin d’avoir une vision entre « termes de flux réels »), il apparaît une capacité de désendettement qui se dégrade de façon très préoccupante (passage d’une capacité de 3,9 année à 7,8 année de l’encours de dettes), conduite par un effondrement du taux d’épargne nette (CAF nette/RRF), passant de 19% en 2010 à 6% en 2015.

A la vérité, c’est l’atonie des recettes de fonctionnement qui explique sur la période la dégradation des finances d’île-de-France. Les recettes de la collectivité « retraitées des contributions de la collectivité au FNGIR et du fonds de péréquation CVAE », n’augmente que de 1%, sur fond de baisse annoncée et actée des dotations de l’Etat (-38%, soit -408,8 millions d’euros), pourtant plus que compensée par des recettes fiscales (+22%, soit +478,3 millions d’euros), elles-mêmes fortement neutralisées par une baisse des autres recettes de fonctionnement (-42%, soit -40,1 millions d’euros).

Si la fiscalité régionale a été lourdement modifiée par la réforme de la fiscalité territoriale de 2010 (financement de l’apprentissage/formation professionnelle, conduisant à une augmentation du produit de la TICPE (taxe sur les carburants), ainsi que le produit de la nouvelle taxe sur l’apprentissage (RRA)), son produit a toutefois augmenté de 81% entre 2010 et 2015, +357,3 millions d’euros, avec une anticipation claire des baisses de dotations, puisque le pic de fiscalité directe est atteint à compter de 2013 avec un quasi-doublement de son produit par rapport à 2010, puis une décrue l’année suivante.

Ainsi il apparaît que pour l’avenir « l’unique marge de manœuvre de la Région concerne les tarifs de TCIV (taxe sur les certificats d’immatriculation des véhicules) ». Une possibilité d’augmentation des tarifs qui n’a pas été revue à la hausse depuis 2006.

Une stabilité fiscale globale qui n’a pourtant pas eu pour corollaire la volonté de mettre en place une baisse symétrique des dépenses :

- L’attribution de charges supplémentaires liées au FNGIR (fonds national de garantie individuelle des ressources (péréquation horizontale) et de la péréquation de la CVAE, bien que compensées en année « n » a contribué à une augmentation dynamique des dépenses de fonctionnement (+37% sur la période…

- … mais n’explique pas après retraitement la hausse à périmètre constant des autres dépenses de fonctionnement (+9%) contre +1% on l’a vu pour les recettes.

Un différentiel qui s’explique avant tout par des choix liés à 80% par des dépenses nouvelles consacrées aux transports (contribution au STIF), à l’enseignement secondaire (dotation des lycées) et aux charges de personnel (harmonisation des traitements des agents des lycées, et augmentation des effectifs du siège[4]). En particulier s’agissant des effectifs des personnels et leurs traitements, leur accroissement conduit à une hausse (agents du siège hors groupes d’élus) de 18% (+17,9 millions d’euros), expliquant largement la dérive des dépenses afférentes aux services généraux sur la période (+6%, soit +11,1 millions d’euros), ce qui révèle par ailleurs que l’impact de la masse salariale centrale a déjà été partiellement compensée (pour près de 7 millions d’euros), par des économies sur les dépenses de fonctionnement courant. L’augmentation des effectifs du siège représente un solde de +135 agents sur la période (moyennant une « titularisation » accélérée +184 et un moindre recours aux contractuels -49). Ils progressent donc de +7,8% entre 2010 et 2015, sur fond de repyramidage, avec une augmentation inédite des agents de catégorie A (+155 agents, soit +20%), contre +6% de catégorie B (20 agents) et -40 agents de catégorie C (6% de baisse)[5].

La note insiste, si 80% des dépenses de fonctionnement sont « obligatoires », « il faut distinguer [entre] les dépenses obligatoires contraintes [et] les dépenses obligatoires non contraintes ». Et de pointer notamment : l’harmonisation des traitements des TOS sur ceux des agents du siège à poste équivalent, l’Alignement des bourses étudiantes de la filière sanitaire et sociale sur celles de l’enseignement supérieur et enfin la mise en place du Passe Navigo Unique (50,5 millions d’euros pour 2015[6]). Pour donner un ordre de grandeur, si la région décidait de soutenir sur ses propres fonds l’ensemble du reste à charge du PNU, soit 275 millions d’euros de pertes de recettes, cela représenterait le montant « d’épargne nette dégagée par la collectivité en 2015 ».

Enfin, le choix de la région a été fait entre 2010 et 2015 de maintenir le niveau d’investissement constant (notamment s’agissant du soutien aux infrastructures de transport, +61% sur la période), soit 1,6 milliard d’euros en moyenne sur cinq ans, ce qui mécaniquement étant donné la baisse significative de l’épargne bute, a débouché sur une croissance très significative de l’endettement. Celui-ci est passé de 3,9 milliards d’euros en 2010 à 5,36 milliards d’euros en 2015, soit une augmentation de +1,9 milliards d’euros, soit +37%. La capacité de désendettement passant de 3,9 années d’épargne brute en 2010 à 7,8 années en 2015.

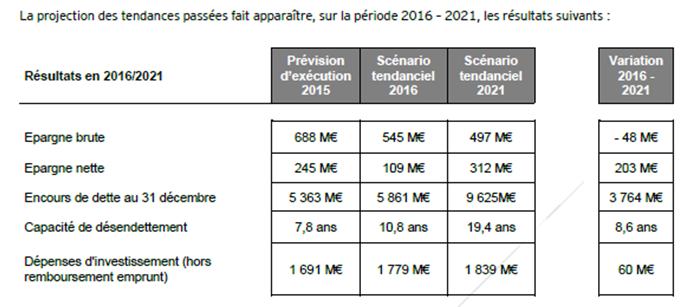

Sans ajustement de la trajectoire financière de la région la soutenabilité des comptes ne serait pas assurés à horizon 2021. C’est ce qui ressort des projections réalisées par l’auditeur :

Il apparait que la capacité de désendettement deviendrait particulièrement dégradée (19,4 années en 2021), avec en outre un passage haut-dessus de la barre des 10 ans considérée comme un seuil à risque non négligeable dès 2016, ce qui doit imposer des mesures correctrices vigoureuse dès cette année (à hypothèse d’investissement constante, oscillant entre 1,78 milliard en 2015 et 1,84 milliards en 2021). Pire, en réintégrant l’effet du Passe Navigo Unique à financer sur la période, l’évolution de l’arpgne nette et brute sans compensation extérieure deviendrait elle-même négative à politique inchangée :

Comment retrouver des marges financières et désendetter la région ?

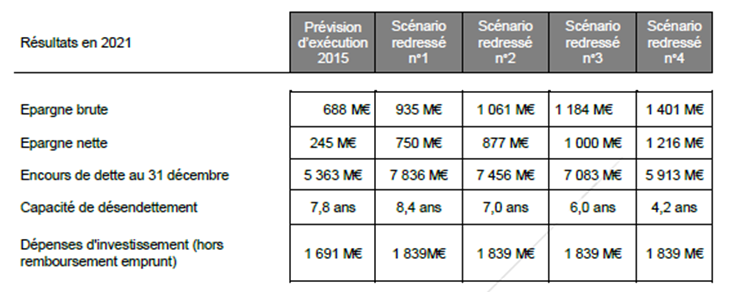

La note de EY propose au nouvel exécutif régional de procéder à plusieurs arbitrages alternatifs reposant sur des scénarii d’ajustement plus ou moins ambitieux (au nombre de 4) :

- Scénario 1 : une baisse de dépenses de fonctionnement (-5% en 2016, telle qu’actée par le rapport d’orientation budgétaire du 4 mars 2016) puis -1%/an entre 2017 et 2021).

- Scénario 2 : une baisse de dépenses de fonctionnement (-5% en 2016 puis -2%/an entre 2017 et 2021).

- Scénario 3 : une baisse des dépenses de fonctionnement (-5% en 2016 puis -3%/an entre 2017 et 2021).

- Scénario 4 : une baisse des dépenses de fonctionnement (-5% en 2016 et 1%/an entre 2017 et 2021 comme dans le scénario 2 + complément d’une hausse de recettes de 70 millions d’euros/an (en fonctionnement et investissement).

Les résultats modélisés sont les suivants pour l’année 2021 :

Il apparaît que seuls les scénarii 2 à 4 permettent de rétablir une trajectoire financière saine des finances publiques en fin de mandat, puisque la capacité de désendettement se retrouverait améliorée par rapport à l’existant en 2015. Par ailleurs, si l’on veut une baisse significative de l’endettement afin de retrouver des marges financière opérationnelles suffisantes, seuls les scénarii n°3 et 4 doivent être retenus.

La note ne se prononce pas à ce stade sur l’arbitrage à réaliser entre ajustement par les dépenses ou ajustement par les recettes, mais il est assez clair qu’une baisse des dépenses de fonctionnement significative est rigoureusement inévitable, ce qui devrait amender à s’interroger sur le pilotage de la masse salariale et des régimes indemnitaires, mais également sur l’attribution des subventions par la région.

Les points aveugles significatifs isolés en matière de dépenses de fonctionnement :

Deux points aveugles semblent particulièrement significatifs, s’agissant des régimes indemnitaires des agents, et de la coopération décentralisée menée par la région.

- Une durée du travail a priori illégale : Les personnels de la région jouissent d’une durée du travail conventionnelle de 1.568 heures/an significativement plus faible que le minimum légal fixé par le décret du 25 août 2000 sur le temps de travail minimum légal de 1607 heures. Ce régime a été accordé en vertu de l’alinéa 3 de l’article 7-1 de la loi n°84-53 du 26 janvier 1984 relative à la fonction publique territoriale, s’agissant d’une dérogation pour les régimes mis en place antérieurement à l’entrée en vigueur de la loi n°2001-2 du 3 janvier 2001 relative à la résorption de l’emploi précaire et à la modernisation du recrutement dans la fonction publique. Le problème c’est que pour que ces régimes soient maintenus, il faut une décision expresse de l’organe délibérant de la collectivité après avis du comité technique. Or la collectivité n’a tout simplement pas délibéré sur le régime approuvé le 29 juin 2000. Par ailleurs, les personnels des lycées ont fait l’objet d’une extension du-dit régime par une délibération n°CP 12-598 du 12 juillet 2012, fixant un règlement unique relatif au temps de travail à 1568 heures. Mais cette délibération postérieure à la loi n°2001-2 du 3 janvier 2001 « ne maintient pas un régime de travail qui existait antérieurement mais crée un régime commun aux personnels des lycées jusqu’alors maintenus ». Le régime applicable et étendu n’est donc pas sécurisé juridiquement et la durée du travail semble jusqu’à plus ample informé, irrégulière.

- Certains régimes indemnitaires irréguliers : depuis 2002 la région a décidé de supprimer progressivement le régime antérieur de primes individualisées, afin de définir un régime indemnitaire uniforme « poursuivant l’objectif de ce que chaque agent à un grande équivalent dispose du même montant de régime indemnitaire », ce qui tourne le dos à un régime indemnitaire à la performance. La note a mis en évidence 8 dispositifs de primes différents. Il s’est concentré sur la question de la prime régionale, qui profite notamment aux directeurs (pour un montant de 500 euros brut/mois). La délibération du 1er février 2007 qui fonde l’attribution de cette prime aux directeurs n’a pas de fondement légal, par ailleurs cette prime est versée depuis 1984 au titre des avantages acquis par dérogation à l’article 111 de la loi n°84-53 du 26 janvier 1984, qui permet par exception au principe de parité (avec la fonction publique d’Etat) le maintien d’un régime indemnitaire collectif plus favorable que celui accordé aux fonctionnaires de l’Etat. Or le dispositif résulte de la conversion d’une prime antérieure (à la loi de 1984), la prime de « mise à disposition » attribué par l’Etat aux agents mis à disposition du District de Paris. Le fondement de cette prime, une lettre du 12 juin 1962 pose le principe du versement d’une telle prime « à la Délégation générale et non au personnel du District de Paris » devenu la région IDF. Les délibérations fournies à l’appui de 1981 et de 1982 ne font pas clairement état du versement d’une telle prime, et celle-ci n’apparaît qu’à compter des délibérations de 1988 et de 1989 (8 novembre et 25 avril), soit postérieurement à l’entrée en vigueur de la loi de 1984 relative à la fonction publique territoriale, là encore le socle juridique de cette prime est très faible.

- Des nominations « de complaisance » : c’est également ce que révèle la note à l’endroit des sondages effectués parmi les dossiers des nominations contractuelles récentes. Les cas les plus fréquemment cités sont : des ouvertures de postes ayant lieu antérieurement aux délibérations permettant d’y pourvoir. Des délais de prise de poste beaucoup trop proches des date de publication de vacances/ouvertures de postes (bien souvent moins d’un mois contre 2 mois minimum ressortant de la jurisprudence administrative) ; des discordances entre les intitulés de poste et ceux sur les avis de vacances de postes. Des absences de justification du recrutement dans l’intérêt du service etc… Ces éléments faisant planer un doute dans l’échantillon retenu sur le caractère impartial des recrutements opérés.

S’agissant de l’attribution de subventions, celles en particulier délivrées par l’UAIE (unité affaires internationales et européennes) relatifs à la coopération décentralisée posent question. S’agissant des attributions à la région de Kayes au Mali, il apparaît que sur les 28 dossiers analysés, la note a conclu à des carences dans le suivi financier, notamment l’absence de bilan qualitatif et quantitatif des actions menées dans 71,4% des cas analysés.

Au-delà, le suivi par nature des subventions (en investissement et en fonctionnement) n’est pas simple, car il y a souvent confusion dans la nature même des subventions accordées.

Conclusions :

La nouvelle majorité régionale va avoir fort à faire. Il faut nécessairement redresser les finances de la région afin de retrouver une capacité d’investissement et un niveau d’endettement compatible avec la santé financière de la région. La note montre que ce sentier est possible, notamment si les dépenses de fonctionnement sont réduite dans des proportions très significatives. Les éclairages portés par les notes réalisées dans les dépenses de personnel et les subventions montrent qu’une baisse sensible des effectifs est nécessaire, alors même que la remise à plat des régimes indemnitaires et de la durée légale du travail des agents de la région est possible car leur fragilité juridique actuelle est manifeste. Enfin, une rationalisation très importante et sélective des subventions régionales, notamment en matière de coopération décentralisée est nécessaire. Elle devrait avoir lieu de pair avec une remise à plat de l’hypothèque que recèle aujourd’hui la mise en place du Passe Navigo Unique.

[1] Ernst & Young, Région Ile-de-France, Audit de début de mandat, mars 2016, 89p.

[2] Où les RRF représentent les recettes réelles de fonctionnement.

[3] La clé de passage est la suivante en cas de « neutralisation » des provisions : +0,4 (2010), 0 (2011), 0 (2012), -0,7 (2013), -1,6 (2014), -0,3 (2015).

[4] Sur cette dernière variable non détaillée dans la note EY, voir notre étude, qui pointait du doigt notamment une augmentation de +995 personnels hors décentralisation entre 2003 et 2012. La dynamique mise en évidence une nouvelle fois par l’auditeur, vient donc de beaucoup plus loin, http://www.ifrap.org/sites/default/files/SPIP-IMG/pdf/dossier_region_IDF_Fondation_iFRAP_09-2012.pdf

[5] Augmentation de l’unité Lycées +42 agents, aménagement durable (37 agents), RH (31 agents), Coopération décentralisée (UAIE, unité affaires internationales et européennes) et gestion des fonds européens (fléchage sur ces derniers), +70% avec +19 agents.

[6] Sur le passe Navigo Unique, il faut toutefois donner des éléments financiers complémentaires. Le coût global de l’alignement des tarifs sur un taux unique (moyennant des majorations pour les zones 1 et 2 et les entre zones 2 et 4), conduit à un coût global estimé à 400 millions d’euros (le montant des majorations doit être estimé à 125 millions d’euros). Avec l’augmentation des versements transports négociés avec les entreprises, le coût net à compenser s’élève à 275 millions d’euros, sur lesquels la région doit elle-même compenser une part estimée à 50,5 millions d’euros. Par ailleurs, comme l’explicite bien la note, la nouvelle mandature par la délibération CR 18-16 du 22 janvier 2016 a décidé de ne plus s’inscrire dans une logique de compensation. Cela passe nécessairement par un mécanisme de compensation indirect, notamment parce que la région participe au STIF (opérateur des transports en IDF) à hauteur de 51%. D’où les annonces de mesures de gage : lutte active contre la fraude dans les transports (+150 millions d’euros espérés) (voir rapport Cour des comptes 2016, insertion n°4 : La lutte contre la fraude dans les transports en Île-de-France : un échec collectif), suppression des 75% de réduction pour les étrangers en situation irrégulière (50 millions d’euros), reste 100 millions d’euros qui ne sont pas encore aujourd’hui arbitrés par les services de l’Etat.