France/Royaume-Uni : le match des ministères des Finances

La consultation du rapport Tax Administration 2022 publié par l’OCDE apporte un premier regarde sur la taille des effectifs consacrés aux fonctions fiscales dans l’ensemble des pays de l’OCDE. On y relève qu’en 2021 les effectifs exprimés en ETP (équivalent temps plein) s’établissaient pour l’administration fiscale française à 44.438 ETP contre 54.443 ETP pour son homologue au Royaume-Uni. Un résultat pour le moins étonnant au premier abord mais qui doit être replacé dans le cadre plus large des fonctions exercées au sein du ministère des Finances dans son ensemble. Si l’on additionne les missions Gestion des finances publiques et Economie qui regroupent l’ensemble des programmes porteurs de masse salariale, les résultats sont tout à fait différents puisque la France emploie à Bercy (2021) près de 127.161 agents publics (ETP) contre seulement 99.320 au Royaume-Uni sur des missions comparables. Explications : en France, le réseau des comptables publics est porté uniquement par la DGFiP et doublonne (séparation des ordonnateurs et des comptables oblige) avec celui des directions financières des ministères et de l’ensemble des organismes publics qui appuient les ordonnateurs (hôpitaux, opérateurs, collectivités).

Décomposition des écarts entre les fonctions fiscales en France et au Royaume-Uni

Les premiers éléments fournis par l’OCDE dans le cadre du rapport Tax administration 2022, montre (Table A.8) les éléments suivants avec une décomposition des fonctions fiscales exercées :

France (ETP) | UK (ETP) | ||

|---|---|---|---|

2018 | 45 800 | 58 670 | Total tax administration FTEs |

2019 | 44 739 | 54 072 | |

2020 | 44 438 | 54 433 | |

dont: | |||

2018 | 12 966 | 18 165 | Registration, taxpayer, services, returns and payment processing |

2019 | 12 834 | 15 940 | |

2020 | 12 811 | 15 500 | |

2018 | 11 227 | 16 025 | Audit, investigation and other verifications |

2019 | 10 944 | 16 366 | |

2020 | 10 149 | 17 263 | |

2018 | 8 842 | 4 753 | Enforced debt collection and related functions |

2019 | 8 478 | 4 331 | |

2020 | 8 451 | 4 087 | |

2018 | 12 765 | 19 727 | Other functions |

2019 | 12 483 | 17 435 | |

2020 | 13 027 | 17 583 | |

dont: | |||

2018 | 2019 | 2020 | Staff working on headquater functions |

2019 | 1700 | 1733 | |

2020 | 5948 | 5443 | |

Source : OCDE (2022), p.72-74[1].

Le rapport de l’OCDE met en lumière qu’entre 2018 et 2020, les emplois liés directement aux missions fiscales ont baissé de 1.362 ETP, mais de près de 4.237 ETP au Royaume-Uni. En revanche on constate que les principales baisses d’effectifs réalisés par l’administration britannique se situent sur les fonctions d’assiette (-2.665 ETP), le recouvrement (forcé ou non avec -666 ETP) et les autres fonctions (-2.144 ETP). En revanche l’administration britannique a augmenté ses effectifs consacrés au contrôle fiscal (+1.238 ETP). Tout au contraire, la France a choisi de baisser ses effectifs de contrôle (-1.078 ETP), et à un moindre degré le recouvrement (-391 ETP et les services d’assiette (-155 ETP). L’administration fiscale française voit par ailleurs ses effectifs positionnés sur les « autres fonctions », augmenter de +262 ETP.

Par ailleurs, l’administration fiscale française est beaucoup plus déconcentrée que son homologue britannique ; les effectifs étant près de 2,1 fois plus « en centrale » au Royaume-Uni qu’en France :

Staff working on headquater functions (FTE) | ||||

|---|---|---|---|---|

Jurisdiction | 2018 | 2019 | 2020 | Var 20-18 |

France | 1695 | 1700 | 1733 | 38 |

UK | 5280 | 5948 | 5443 | 163 |

Source : OCDE (2022), p.72-74

Mais les effectifs directement impliqués dans les missions fiscales apparemment moins nombreuses en France qu’au Royaume-Uni ne permettent pas de préjuger de ceux impliqués dans une mission « financière ». Là le ratio n’est plus de 10.000 ETP en moins en France, mais plutôt de 28.000 ETP en plus du côté français.

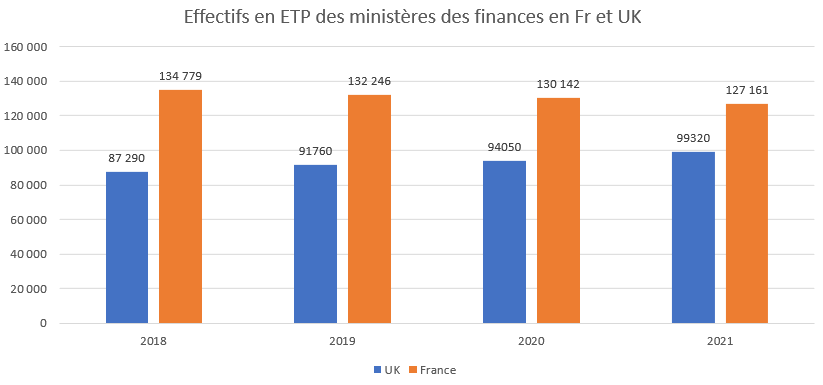

Comparer les effectifs du ministère des finances en France et au Royaume-Uni

Si l’on quitte maintenant les fonctions strictement fiscales pour y associer les missions de « soutien » et les missions comptables et économiques, là les ratios changent. En exploitant les données fournies dans les documents budgétaires français (RAP[2]) pour les années considérées ainsi que les statistiques d’exécution britanniques[3], l’image donnée est bien différente :

ETP | 2018 | 2019 | 2020 | 2021 | Var 2021-2018 |

|---|---|---|---|---|---|

UK | 87 290 | 91760 | 94050 | 99320 | 12 030 |

France | 134 779 | 132 246 | 130 142 | 127 161 | -7 618 |

Ecart | 47 489 | 40 486 | 36 092 | 27 841 | -19 648 |

Source : Direction du Budget (Fr), ONS (UK), 2021 et années précédentes. Calculs Fondation iFrap, février 2023.

La prise en compte de ce périmètre fait apparaître une baisse des effectifs de 7.618 ETP en France entre 2018 et 2021 contre +12.030 pour le Royaume-Uni. Par ailleurs l’écart d’effectifs sur cette fonction financière se réduisent puisqu’ils baissent d’environ 20.000 ETP. En 2021 les effectifs travaillant dans des fonctions financières en France représentaient 127.161 ETP contre 99.320 ETP du côté britannique.

Le périmètre britannique retenu additionne les fonctions les directions ou organismes (opérateurs) en charge des affaires, de l’énergie et de l’industrie, les services en charge des fondations, les autorités de la concurrence et responsable des garanties à l’export et du commerce international, les administrations financières strictes avec le cadastre et les services fonciers d’Angleterre et d’Ecosse, le HMRC en charge de la fiscalité stricto sensu, le Trésor britannique, l’autorité des statistiques publiques, et leurs homologues dans les autres royaumes (Pays de Galle, Ecosse principalement).

ETP | 2018 | 2019 | 2020 | 2021 | Var 2021-2018 |

|---|---|---|---|---|---|

Business, Energy and Industrial Strategy | 10 290 | 11 100 | 12 180 | 13 400 | 3 110 |

Charity Commission | 370 | 390 | 400 | 440 | 70 |

Competition and Markets Authority | 680 | 810 | 820 | 830 | 150 |

Export Credits Guarantee Department | 320 | 330 | 380 | 470 | 150 |

HM Land Registry | 4 910 | 5 100 | 5 420 | 6 140 | 1 230 |

HM Revenue and Customs | 59 960 | 62 170 | 61 340 | 63 630 | 3 670 |

HM Treasury | 2 070 | 2 170 | 2 390 | 2 680 | 610 |

UK Statistics Authority | 3 840 | 4 120 | 5 010 | 5 160 | 1 320 |

International Trade | 1 600 | 2 140 | 2 610 | 2 760 | 1 160 |

Scottish Government |

|

|

|

|

|

Accountant in Bankruptcy | 110 | 110 | 100 | 100 | -10 |

Crown Office and Procurator Fiscal | 1 630 | 1 780 | 1 820 | 2 120 | 490 |

Office of the Scottish Charity Regulator | 40 | 50 | 50 | 40 | 0 |

Registers of Scotland | 1 040 | 1 070 | 1 120 | 1 090 | 50 |

Revenue Scotland | 70 | 60 | 60 | 80 | 10 |

Scottish Fiscal Commission | 20 | 20 | 20 | 20 | 0 |

Scottish Public Pensions Agency | 280 | 270 | 260 | 280 | 0 |

Welsh Government |

|

|

|

|

|

Welsh Revenue Authority | 60 | 70 | 70 | 80 | 20 |

Total | 87 290 | 91 760 | 94 050 | 99 320 | 12 030 |

Source : ONS (UK), calculs Fondation iFRAP février 2023.

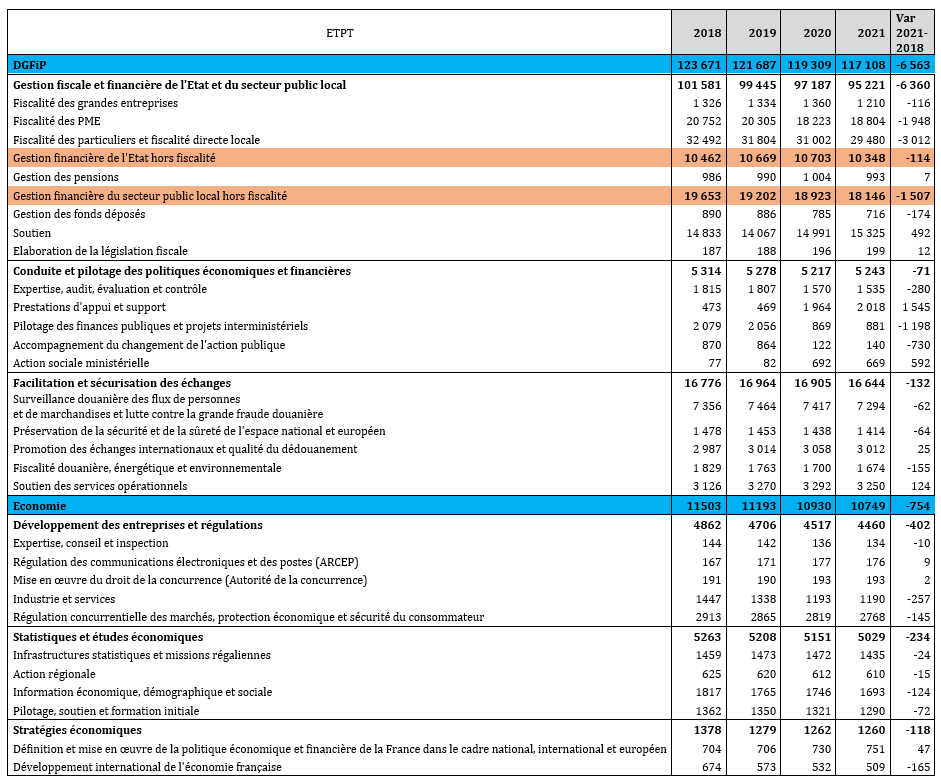

Du côté du ministère des finances en France, nous avons repris le détail (malheureusement disponible uniquement en ETPT[4]) fournis par les documents budgétaires d’exécution. La répartition est la suivante :

Source : Direction du Budget (RAP), calculs Fondation iFRAP février 2023.

Les principales explications des écarts entre la France et le Royaume-Uni sur ce périmètre relèvent des particularités de l’administration française, notamment à cause (souligné en gras) de sa fonction comptable exercée quasi-exclusivement par la DGFiP. Au Royaume-Uni, cette fonction est laissée à l’appréciation des fonctions financières des ministères dépensiers et des différents organismes publics qui les comptabilisent dans leurs propres effectifs. Il n’y a pas comme en France de séparation entre les ordonnateurs et les comptables.

Cette particularité française en 2021 explique quasiment la totalité des écarts d’effectifs avec le Royaume-Uni (soit 27.841 ETP) :

- L’action « Gestion financière de l’Etat hors fiscalité » représente près de 10.348 ETPT, et représente le réseau des comptables publics en poste dans les différents ministères et opérateurs.

- L’action « Gestion financière du secteur public local hors fiscalité » compte près de 18.146 ETPT en 2021 (en baisse de 1.507 ETPT depuis 2018) et représente l’ensemble du réseau comptable de la DGFiP déconcentré auprès des collectivités territoriales et de leurs satellites.

Le problème c’est que le principe de séparation des ordonnateurs et des comptables en droit de la comptabilité publique a abouti à une duplication des fonctions financières dans la mesure où les ordonnateurs (notamment locaux, mais aussi ministériels) ont reconstitués des directions financières parfois importantes en miroir parfois adossées également à la fonction achat (à l’exemple de la DAE du ministère des finances). Et ils sont potentiellement conséquents. Dans un sondage réalisé en 2017 par le cabinet EY pour Régions de France[5], les effectifs des agents intervenant dans les SI Finances, dans des collectivités disposant de plus de 100 agents, représentaient (66 organismes dont Paris, le CNFPT, 11 régions, 39 département, 12 autres villes ou EPCI) entre 7.850 et 11.405 agents. Près de 21 organismes sondés disposaient de pus de 250 agents dans ses services SI Finances et 18 entre 100 et 250 agents. Importance confirmée pour Paris qui dans son RSU 2021[6] affiche près de 554,1 ETP affecté à la direction financière et des achats (DFA) contre 543,1 ETP en 2018. Sans pouvoir réaliser à ce stade d’extrapolations au niveau de l’ensemble de la FPT.

Supprimer les doublons des effectifs financiers par la mise en place d’Agences comptables décentralisées

La mise en place d’Agences comptables uniques permettant un transfert de personnels issus de la DGFiP (fonction comptable) auprès des grandes collectivités, avait été proposé dans un rapport de l’IGF datant d’août 2017[7], au tout début du quinquennat d’Emmanuel Macron. De nombreux documents préparatoires avaient été élaborés doublés d’un appel à candidature de collectivités expérimentatrices et présenté aux comptables publics le 28 janvier 2019. La loi de finances 2018 avait prévu d’ailleurs dans son article 243 la possibilité de la création d’agences comptables en vertu d’une délégation de compétence[8]. L’expérimentation n’aura finalement pas lieu et a été suspendu le 18 septembre 2019[9] à l’initiative de Gérald Darmanin ministre des comptes publics. L’échec de la réforme était précisément dû au fait que puisqu’il ne s’agissait pas d’un acte de décentralisation en bonne et due forme, il n’y avait pas d’engagement de financement sécurisé de la part de l’Etat au bénéfice des collectivités territoriales.

Pourtant aujourd’hui des éléments font penser que cette situation pourrait évoluer. En premier lieu, le redéploiement du réseau déconcentré est en pratique assez coûteux alors même que comme le relevait la Cour des comptes dans un rapport récent[10], la fonction de contrôle interne aux collectivités doit monter en puissance à la faveur de la généralisation progressive de la certification des comptes publics locaux (et la mise en place du compte financier unique[11]), afin de développer la transparence comptable et budgétaire dans une logique patrimoniale (généralisation progressive du référentiel comptable M57). Rappelons que les collectivités territoriales représentaient au 31 décembre 2021 près de 113.557 comptabilités dont 72.564 budgets principaux et 40.993 budgets annexes, et qu’il est urgent d’en présenter pour chaque entité une présentation fiable et consolidée. Pour faire face à ses nouveaux standards et exigences les collectivités doivent restructurer leurs pôles financiers[12]. Par ailleurs l’évolution importante de la responsabilité des ordonnateurs et des comptables publics désormais unifiée par l’intermédiaire de l’ordonnance n°2022-408 du 23 mars 2022 relative au régime de responsabilité financière des gestionnaires publics[13], pratique une ouverture juridique importante permettant un transfert potentiel plus aisés de comptables issus de la DGFiP en direction des collectivités territoriales[14].

[1] https://read.oecd-ilibrary.org/taxation/tax-administration-2022_5711f734-en#page72

[2] Direction du Budget : https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2021/projet-de-loi-de-reglement/budget-general

[3] ONS (Office of National Statistics), https://www.ons.gov.uk/employmentandlabourmarket/peopleinwork/publicsectorpersonnel/datasets/publicsectoremploymentreferencetable

[4] Pour Bercy cependant les écarts restent peu significatifs : entre -144 unités et -770 unités (conversion des ETPT en ETP) sur la mission Gestion des finances publiques sur la période considérée et autour de +20 unités sur la mission Economie.

[5] https://regions-france.org/wp-content/uploads/2017/03/Etude-EY-Regions-de-France_La-fonction-financiere-4.0_2017.pdf#page=9

[6] Rapport social unique de la ville de Paris 2021, p.13. https://cdn.paris.fr/paris/filer/Rapport_social%20unique_2021_20%2007%2022_V.pdf#page=13

[7] IGF/IGA, https://www.interieur.gouv.fr/Publications/Rapports-de-l-IGA/Rapports-recents/Mise-en-place-d-un-compte-financier-unique-dans-le-cadre-budgetaire-et-comptable-des-collectivites-territoriales ainsi que https://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsPublics/2017/2017-M-018.pdf

[8] https://www.lagazettedescommunes.com/653669/la-mise-en-place-dagences-comptables-dans-les-collectivites-locales/?abo=1

[9] https://www.fo-dgfip-sd.fr/075/spip.php?article782 et surtout https://www.lagazettedescommunes.com/638760/gerald-darmanin-il-ny-aura-aucune-fermeture-de-tresorerie-en-2020-sans-laccord-des-elus/

[10] Cour des comptes, Bilan de l’expérimentation de la certification des comptes locaux, janvier 2023, https://www.ccomptes.fr/fr/publications/bilan-final-de-lexperimentation-de-la-certification-des-comptes-locaux#:~:text=La%20Cour%20est%20d'avis,plus%20importantes%20d'entre%20elles.

[11] Arrêtés d’expérimentation du 15 juillet 2022. https://www.lagazettedescommunes.com/818390/experimentation-du-compte-financier-unique/

[12] https://www.lagazettedescommunes.com/609016/poles-financiers-trouver-la-juste-organisation/?abo=1

[13] https://www.actu-juridique.fr/administratif/la-reforme-du-regime-de-responsabilite-des-gestionnaires-publics-un-seul-regime-de-responsabilite-pour-les-ordonnateurs-et-les-comptables-publics/

[14] Dans le droit fils du rapport du 12 décembre 2021 CAP 2025 de la Cour des comptes proposant une réforme des juridictions financières portée par son Premier Président Pierre Moscovici et le rapport de Jean Bassères et Muriel Pacaud, Responsabilisation des gestionnaires publics, juillet 2020, https://blog.landot-avocats.net/wp-content/uploads/2020/12/RAPPORT-BASSERES.pdf