Malgré la crise, l'envolée de la fiscalité immobilière à 79 milliards d'euros

La publication récente des comptes du logement est l'occasion de revenir sur la politique de soutien à ce secteur qui figure en bonne place des préoccupations des Français et de dresser un premier bilan des mesures engagées sur le quinquennat. L'arrivée d'Emmanuel Macron avait été marquée par une volonté de créer un choc d'offre et de s'attaquer aux effets inflationnistes des aides au logement pour permettre de créer du logement abordable. Le gouvernement n'avait pas pour autant allégé la fiscalité pesant sur le secteur, l'immobilier étant accusé de n’être pas un secteur "productif". Entre 2017 et 2019, la fiscalité immbilière est passée de 74,8 à 80,9 Mds € avant de reculer légèrement à 78,8 Mds en 2020.

Quelles tendances ?

Les derniers chiffres publiés par les comptes du logement sont ceux de 2020, forcément marqués par les effets des confinements. L’activité immobilière est mesurée dans les comptes du logement par l'ensemble des dépenses en capital pour le logement : investissement en logements neufs et anciens, en terrains et réalisation de gros travaux. Elles s’élèvent en 2020 à 338,4 Mds € et sont en recul (- 6,4 %, après + 7,9 % en 2019) après six années consécutives de croissance.

C'est l’activité de production de logements neufs qui est particulièrement touchée, avec une chute historique de la construction de logements neufs (- 20,3 % en 2020, après + 4 % en 2019) du fait de l’interruption des chantiers lors du confinement de mars à avril 2020 et des contraintes sanitaires.

En milliers de logements | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|---|---|---|

Résidences principales | 27 686 | 27 925 | 28 162 | 28 388 | 28 616 | 28 867 | 29 122 | 29 363 | 29 571 |

Ensemble des logements | 34 226,6 | 34 607,9 | 34 991,2 | 35 359,2 | 35 708 | 36 050,2 | 36 398,3 | 36 749,7 | 37 059,9 |

En milliers de logements | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|---|---|---|

Nombre total de logements commencés | 382,3 | 357,9 | 336,9 | 342,6 | 371,8 | 436,8 | 399,3 | 386,7 | 352,7 |

Des prélèvements en baisse

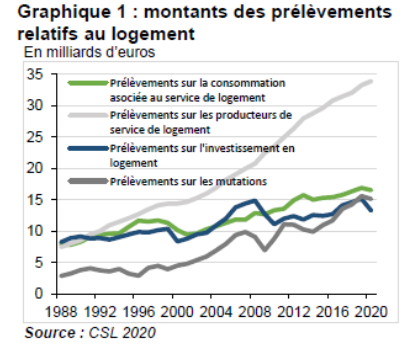

En 2020, les prélèvements sont estimés à 78,8 Mds € et sont en repli pour la première fois depuis 2009 (- 2,6 %). Ce sont les prélèvements sur l'investissement et notamment la TVA sur la construction de logements neufs (- 20,3 %) qui ont été impactés. Les mutations reculent de 3,2 % (15,1 Mds €). Le recul des prélèvements sur les mutations est notamment lié à celui des transactions sur les logements anciens en 2020 (- 4,0 %).

Ce qu'on appelle les prélèvements sur les producteurs de service de logement poursuivent leur progression. Ils représentent les montants les plus importants (33,9 Mds €), avec notamment la taxe foncière sur les propriétés bâties (23,6 Mds €) qui contribue fortement à la croissance de ces prélèvements sur longue période. Les impositions sur revenus immobiliers (CRL, IR, IS, CSG, CRDS, prélèvements sociaux) progressent également et atteignent 7,8 Mds €.

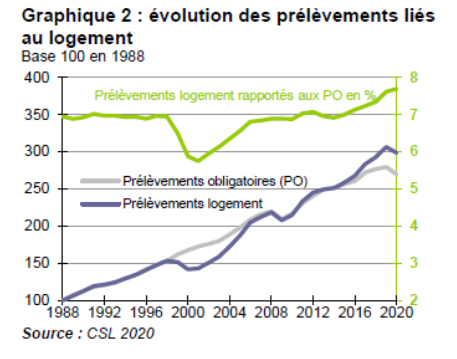

Sur longue période, les prélèvements liés au logement suivent globalement la même évolution que l’ensemble des prélèvements obligatoires. Néanmoins, entre 2015 et 2020, la hausse des prélèvements relatifs au logement a été supérieure à celle des prélèvements obligatoires. En 2020, les prélèvements liés au logement ont un peu moins reculé que l’ensemble des prélèvements obligatoires (- 3,5 %). Ainsi, leur part dans les prélèvements obligatoires, en hausse depuis 2015, continue de progresser et atteint 7,7 % en 2020, contre 6,9 % en 2014.

Montants en M€ | 2017 | 2018 | 2019 | 2020 | 2017-2020 | 2017-2019 |

|---|---|---|---|---|---|---|

Prélèvements sur la consommation associée au service de logement | 15 764 | 16 346 | 16 875 | 16 531 | 5% | 7% |

TVA | 11 219 | 11 721 | 12 031 | 11 524 | 3% | 7% |

Autres taxes sur les produits | 4 545 | 4 625 | 4 844 | 5 007 | 10% | 7% |

Prélèvements sur les producteurs de service de logement | 31 479 | 32 094 | 33 277 | 33 904 | 8% | 6% |

Impositions sur les revenus immobiliers | 7 123 | 7 305 | 7 503 | 7 882 | 11% | 5% |

Taxe foncière sur les propriétés bâties | 22 122 | 22 457 | 23 334 | 23 605 | 7% | 5% |

Taxes sur les charges | 2 172 | 2 253 | 2 316 | 2 336 | 8% | 7% |

Taxes sur la production de service de logement | 62 | 78 | 124 | 81 | 31% | 100% |

Prélèvements sur l'investissement en logement | 14 037 | 14 539 | 15 146 | 13 250 | -6% | 8% |

Taxes d'urbanisme | 993 | 1 085 | 1 164 | 1 238 | 25% | 17% |

TVA sur terrains (non récupérée) | 872 | 914 | 959 | 750 | -14% | 10% |

TVA sur logements neufs | 6 493 | 6 783 | 7 054 | 5 620 | -13% | 9% |

TVA sur dépenses d'amélioration et gros entretien | 4 191 | 4 220 | 4 273 | 4 002 | -5% | 2% |

TVA sur autres frais | 1 488 | 1 537 | 1 696 | 1 640 | 10% | 14% |

Prélèvements sur les mutations | 13 537 | 14 275 | 15 610 | 15 115 | 12% | 15% |

DMTO bruts | 11 606 | 12 110 | 13 397 | 13 063 | 13% | 15% |

Salaire du conservateur des hypothèques | 248 | 258 | 286 | 279 | 13% | 15% |

Impôt sur les plus-values immobilières | 1 683 | 1 907 | 1 927 | 1 773 | 5% | 14% |

ENSEMBLE DES PRÉLÈVEMENTS LIÉS AU LOGEMENT | 74 817 | 77 254 | 80 907 | 78 801 | 5% | 8% |

Sur ce graphique on observe en particulier l'envolée des prélèvements "sur les producteurs de service de logement" qui recouvre l'augmentation de la taxe foncière[1] et l'imposition sur les revenus immobiliers. Dans cette catégorie il serait juste de rajouter l'IFI. En 2018, les recettes d'IFI s'étaient établies à 1,3 Md € contre 2,1 Mds € en 2019. La recette est anticipée à 1,5 Md € en 2020.

Quelles sont les aides au logement ?

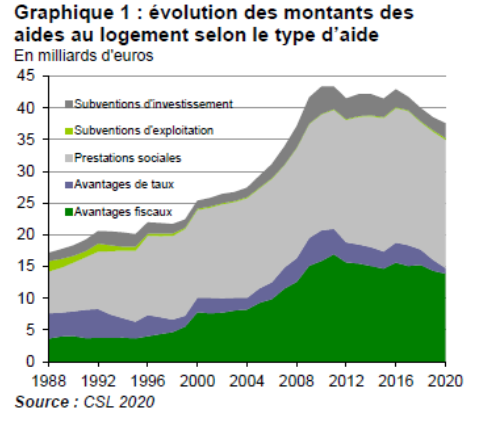

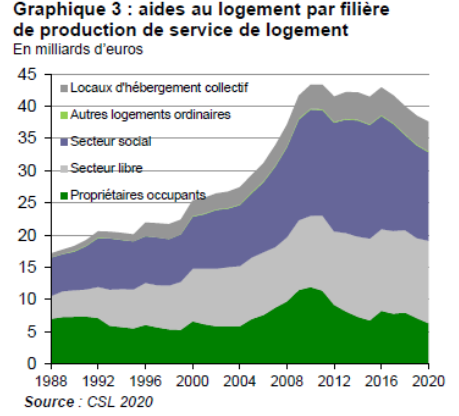

L’ensemble des aides au logement représente en 2020 un avantage pour leurs bénéficiaires de 37,6 Mds €, soit 1,6 % du PIB. Elles poursuivent leur repli, après une baisse en 2019 et 2018 (- 2,4 %, après - 3,7 % et - 4,1 %). L’essentiel des aides (90,7 %) est composé des prestations sociales (53,8 %) et des avantages fiscaux (36,9 %). Elles bénéficient pour 70,6 % au secteur locatif, dont 36,6 % pour le secteur social et 33,9 % pour le secteur libre.

L’État est le principal contributeur des aides au logement : 28,7 Mds €, soit 76,2 % du total ; il prend en charge la quasi-totalité des avantages fiscaux, les trois quarts des prestations sociales et plus des 40 % des avantages de taux. Les collectivités territoriales, qui versent 27,1 % des subventions d’investissement, sont le deuxième contributeur (10 % du total), à parts à peu près égales avec les employeurs et Action logement qui prennent en charge pour partie les prestations sociales, les subventions d’investissement et les avantages de taux.

S'agissant de la baisse des aides au logement elle s'est effectivement concrétisée mais la baisse des APL n'est pas la seule explication. La baisse des taux d'intérêt a rendu caduques un certain nombre d'interventions publiques constituant des avantages de taux. Ces aides pourraient donc bien remonter si les taux devaient repartir à la hausse. Les avantages de taux concernent les prêts accordés aux bailleurs sociaux et aux ménages dont le taux est inférieur à celui du marché. En 2020, le montant des avantages de taux est au plus bas à 893 M€. C'est cette évolution qui contribue en grande partie à la baisse du montant total des aides en 2020.

Les aides personnelles représentent 16,6 Mds € en 2020, en légère baisse (- 0,3 %, après - 1,8 % en 2019). S'agissant des APL, à proprement parler, la baisse est mesurée : 1,1 Md € de baisse entre 2017 et 2020 mais seulement 860 M€ si on exclut l'année 2020. Cette évolution s’explique en grande partie par la diminution du montant total d’APL versées liées à la revalorisation des montants de réduction de loyer de solidarité (RLS).

Les avantages fiscaux aux producteurs de service de logement s’établissent à 12 Mds €. Une grande part des avantages fiscaux est constituée par les dispositifs de soutien aux travaux d'entretien-amélioration (4,9 Mds €, dépenses fiscales liés à la TVA à 5,5 % et 10 %) suite à l’impact de la crise sanitaire. Dans le même temps, les montants liés aux dispositifs d'incitation fiscale à l'investissement locatif privé atteignent 2,5 Mds €. Les exonérations de taxe foncière et la TVA à taux réduit pour l'investissement locatif social complètent cette liste d'avantages fiscaux, en direction des bailleurs sociaux.

Un Etat toujours plus bénéficiaire

Si l’on rapproche les dépenses publiques en faveur du logement face aux prélèvements opérés sur le logement, le solde est positif mais, phénomène intéressant, de plus en plus bénéficiaire. Cela représente désormais un gain net pour les administrations publiques de 41,1 Mds € en 2020, alors même que cet excédent n’atteignait que 20,2 Mds € en 2012. Il ne sera pas possible de rendre le logement plus abordable sans s'attaquer à cette surfiscalité qui pénalise les bailleurs privés, et entraîne une hausse des loyers, et qui freine la rotation du capital chez les propriétaires occupants. La Fondation iFRAP a recommandé de revenir sur cette surtaxation grâce aux mesures de baisse des prélèvements suivantes :

- Suppression de la part départementale de la TFPB ;

- Division par deux du poids des DMTO ;

- Suppression de l'IFI ;

- Soumettre les revenus fonciers au prélèvement forfaitaire unique.

[1] La taxe d’habitation n’est pas retenue dans les prélèvements liés au logement, car elle est considérée en comptabilité nationale comme un impôt sur le revenu.