Crise du logement social : changer de modèle économique

Le 1er février dernier a eu lieu la remise officielle du 18e rapport sur le mal-logement de la Fondation Abbé Pierre [1]. Ce rapport dresse un constat toujours aussi sombre de la crise du logement avec ses conséquences économiques et sociales. La Fondation Abbé Pierre indique que 3,6 millions de personnes sont mal logées dans notre pays et plus de 5 millions sont fragilisées par la crise du logement soit 1 Français sur 8 affecté en moyenne.

Face à cela, le Président de la République, alors qu'il était en campagne électorale, s'était engagé devant la Fondation Abbé Pierre à prendre d'ambitieuses mesures pour le logement, une fois élu. Ce qui s'est traduit par un objectif de 500 000 logements nouveaux par an durant le quinquennat, dont 150 000 logements sociaux. Pour y parvenir, Cécile Duflot a déjà pris des mesures visant à soutenir le secteur du logement social en renforçant la loi SRU et en prévoyant la cession de terrains publics avec une décote pouvant aller jusqu'à 100% de leur valeur. Mais à l'occasion de la journée d'action de la Fondation Abbé Pierre, les bailleurs sociaux ont eu l'occasion d'exprimer à nouveau leurs inquiétudes. Et pour cause : le modèle économique du logement social est en question.

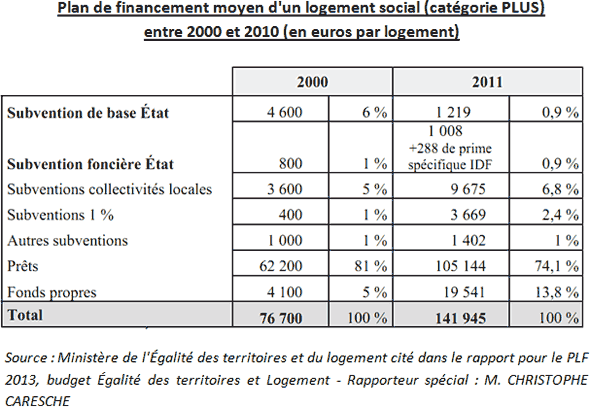

Les aides publiques directes sont certes en diminution. C'est d'ailleurs un motif de désapprobation du secteur HLM à l'égard de la politique des gouvernements successifs. Au total les aides à la pierre de l'État ne progresseront que de 50 millions passant de 450 à 500 millions d'euros entre 2012 et 2013 alors qu'on espère environ 60% de production supplémentaire [2].

Mais comme on peut le voir sur ce tableau la baisse des aides directes de l'État a été compensée par les aides des collectivités locales. Aujourd'hui, les collectivités locales sont à leur tour sous pression : leurs dotations diminuent et le retournement du marché immobilier pourrait faire dégonfler les revenus qu'elles tirent des transactions immobilières (y compris Paris) : dans la région parisienne les collectivités renoncent petit à petit à participer au bouclage des plans de financement.

Malgré cette baisse des subventions directes, il faut souligner les aides fiscales hors subventions qui bénéficient au secteur HLM : 400 millions d'euros d'exonération d'impôts sur les intérêts du livret A, 800 millions d'euros de taux de TVA réduit, l'exonération de taxe foncière sur les propriétés bâties (compensées par l'État aux collectivités locales pour 83%) 29 millions d'euros, l'exonération d'IS sur les organismes HLM et OPAC : 1 milliard d'euros, l'exonération de la contribution sur les revenus locatifs 400 millions d'euros, l'abattement de la taxe sur les ZUS 200 millions d'euros. De plus, une taxe joliment appelée "taxe sur les dodus dormants" ponctionnant la trésorerie des organismes HLM les plus prospères pour inciter à plus de péréquation entre les opérateurs et les parcs anciens et amortis en faveur de ceux qui relancent la construction, a été finalement supprimée.

Les bailleurs sociaux font aussi appel à Action Logement ("1% logement") dont la participation aux politiques nationales d'aide au logement n'a cessé de croître. Mais, il faut le rappeler, ces prêts s'exercent en contrepartie d'un droit de réservation accru dans le parc social en faveur des salariés, autant de logements pris sur le contingent de l'État qui doit théoriquement loger les personnes les plus défavorisées.

Par ailleurs, les sociétés HLM trouvent des financements supplémentaires en revendant une partie de leur parc, notamment les logements les plus largement amortis. C'est ce que nous avait confirmé Yves Laffoucrière, directeur général d'Immobilière 3F, interviewé dans notre dossier de mai 2012 sur le logement social : "Nous nous sommes fixé un objectif de vente de 5% de notre patrimoine. Nous constatons d'ailleurs une vraie demande et pour 3F cela représente aussi 90 millions d'euros de plus-values de cessions de vente sur 120 millions d'euros d'autofinancement." D'autres responsables du secteur HLM nous ont confirmé ces chiffres. La vente de logements sociaux est encore limitée en France, représentant 0,15% du parc alors qu'elle atteint 1% au Royaume-Uni.

Enfin, les bailleurs sociaux peuvent aussi faire appel à des ressources supplémentaires grâce aux prêts consentis par la CDC. C'est la raison pour laquelle le gouvernement a relevé les plafonds de dépôt sur le livret A, même si le remboursement des intérêts les expose à des charges supplémentaires.

Au final, on le voit, les possibilités financières offertes au secteur HLM sont nombreuses. Malgré cela, l'augmentation des coûts à la construction (en dix ans, il y a eu un doublement des coûts des travaux par mètre carré. Ce doublement est dû, suivant les années, à la hausse des prix des matières premières ou à l'évolution des normes techniques [3]) et de la charge foncière brident leurs capacités d'investissement sauf pour les plus grands groupes particulièrement implantés en Île-de-France. Il est peu probable qu'on parvienne à l'objectif fixé par le gouvernement pour lequel le mouvement HLM estime à plus de 3 milliards d'euros les besoins en financement nécessaires à leur construction. Il faut donc se rendre à l'évidence, le secteur HLM doit repenser son modèle.

Il lui faut absolument libérer plus de logements par une plus grande mobilité dans le parc social : actuellement le taux de rotation dans le parc social est inférieur à 10% quand il est de 30% dans le secteur privé. Il est même de moins de 5% dans le secteur social à Paris. Une situation due au droit au maintien dans les lieux qui, s'il était supprimé, permettrait une bien meilleure allocation des logements sociaux. Mais les bailleurs sociaux ne veulent pas renoncer à des locataires favorisés, alors qu'ils constatent une augmentation des impayés à cause de la crise.

Une solution pourrait être de s'inspirer de ce qui se fait à l'étranger.

- En Allemagne, s'agissant du logement social, le bailleur s'engage à une gestion sociale, notamment sur les loyers pratiqués, en échange d'une subvention publique perçue pendant une durée déterminée (12 à 20 ans). La subvention diminue dans le temps jusqu'à ce que les loyers reviennent aux prix du marché. Au delà, les logements reviennent au marché libre [4]. Une telle situation implique que soit enfin mis en place en France des baux dans le secteur HLM qui permette de faire évoluer contractuellement l'affectation du logement.

- Au Royaume-Uni, le gouvernement envisage de permettre aux bailleurs sociaux de créer des foncières à statut fiscal avantagé. Celles-ci pourraient lever des fonds auprès d'investisseurs privés et relancer ainsi la construction. En échange de quoi les bailleurs sociaux pourraient élargir leur offre vers du logement à loyer intermédiaire et répondre à la forte demande [5]. A l'heure où l'on cherche en France à tout prix à faire revenir les institutionnels dans l'immobilier locatif, les Sociétés HLM qui ont une compétence en matière de gestion locative pourraient ainsi compléter leur offre.

Deux solutions qui permettent d'augmenter l'offre globale de logement abordable et qui pourraient ainsi faire baisser la pression sur les prix et les loyers.

[(L'augmentation des APL ne résoudra pas le problème

L'OFCE a publié une note qui remettant en cause la décision du gouvernement de renforcer les aides personnelles au logement [6]. Le dernier PLF a voté une augmentation de 500 millions d'euros du budget des aides au logement qui atteindra le chiffre record de 17,3 milliards en 2013. Cette augmentation passera par une réindéxation des APL sur l'IRL alors qu'elles avaient été désindexées justement pour endiguer leur forte augmentation. Comme le souligne l'auteur de la note : "L'amélioration de la solvabilité des ménages les plus modestes augmente la demande sur le marché locatif et compte tenu de la faible élasticité de l'offre de logement à court terme, contribue à l'effet inflationniste". Des études suggèrent que 50 à 80 % des allocations perçues par les bas revenus sont absorbées par des augmentations de loyers. La seule façon d'éviter cet engrenage étant une politique de construction, notamment sociale, comme le conclut l'OFCE. Une hypothèse peu probable à court terme qui incite l'Observatoire à recommander un meilleure ciblage des aides (par exemple pour les étudiants) pour des "aides socialement plus justes" (ce que nous recommandions dans notre dossier sur les prestations sociales passées au crible))]

[1] Rapport 2013 sur l'état du mal-logement en France : http://www.fondation-abbe-pierre.fr...

[2] Voir le rapport pour le PLF 2013 sur le budget Égalité des territoires et Logement par le député Christophe Caresche ; http://www.assemblee-nationale.fr/1...

[3] Michel Gonnet, Vice-président, Fédération des métiers de l'investissement locatif (FMIL), 7e rencontres parlementaires sur le logement.

[4] Conseil d'analyse stratégique, Note d'analyse n° 230 "Le logement social pour qui ?", juillet 2011

[5] U.K. Pushes 'Social' Housing REIT Plan, WSJ, 8 mai 2012. http://online.wsj.com/article/SB100...

[6] "Les aides personnelles au logement : une fausse bonne idée ?", Pierre Madec, OFCE. http://www.ofce.sciences-po.fr/blog...