Aides au logement : à quand une vraie réforme ?

La Cour des comptes a livré un rapport demandé par la Commission des Finances du Sénat (en application de l’article 58-2° de la loi organique relative aux lois de finances) sur les aides personnelles au logement. Ce rapport tombe à point nommé puisque le gouvernement s’était engagé à réformer ce pilier de la politique du logement, Michel Sapin ayant même déclaré au printemps que, s’il ne remettait pas en cause l’utilité des APL, il lui paraissait tout de même possible de faire des économies. Les critiques de la Cour des comptes montrent justement l’inefficacité des aides personnelles au logement et la Cour en tire comme conclusion qu’il conviendrait de rattacher les APL à la prime d’activité, parce que ces aides sont devenues un élément central de la politique sociale face à la crise du logement que subissent les ménages modestes.

| Sur les 41 milliards d’euros dépensés chaque année en soutien au logement et à l’immobilier, 17,4 milliards d’euros le sont sous forme d’aides au logement (APL, ALF et ALS). À ce propos, Michel Sapin déclarait : « Mon rôle c’est de dire à la ministre du Logement [...], sur ces 41 milliards, est-ce qu’il n’y a pas quelques centaines de millions d’économies à faire ? »[1]. |

Le rapport de la Cour des comptes fait écho aux rapports parus récemment sur ce sujet.

Rapport IGAS-IGF-CGEDD[2] : Ce rapport était assez explosif et dénonçait le manque de cohérence de la politique de soutien au logement dont le poids sur les finances publiques ne cesse de croître sans résultat tangible sur la crise du logement. En matière d’aides personnelles au logement le rapport recommandait de resserrer les critères en rendant les logements dépassant un certain niveau de loyer et de superficie et les ménages disposant d’un certain niveau de patrimoine, mettre fin à la possibilité de rattachement au foyer fiscal des étudiants percevant une aide au logement. Moduler les APL en fonction du « taux d’effort » (le poids du logement/loyer dans le budget du ménage). Rapport Pupponi sur les APL à l’Assemblée nationale : Ce rapport se situait plutôt dans le prolongement de la loi ALUR comptant sur l’encadrement des loyers pour faire baisser la pression sur les APL. Le rapport proposait de prendre en compte les revenus du patrimoine des bénéficiaires dans l’attribution et le calcul des APL, de revoir les modalités de calcul et de révision des APL, d’aligner les conditions des APL étudiant sur celles des bourses et de pérenniser le dispositif d’APL accession. Le rapport de la Cour est très critique sur la pérennité de ce dispositif : « Alors que le financement des aides personnelles au logement devient plus difficile dans le contexte budgétaire actuel, les limites de leur efficacité et de leur efficience deviennent moins acceptables ». |

Ce rapport rappelle la progression des APL passées de 16 milliards d’euros en 2009 à 18 milliards en 2014 et 19 milliards estimés par la Cour en 2017. Les APL représentent aujourd’hui 40% de l’ensemble des dépenses publiques en faveur du logement, elle- mêmes représentant près de 2% du PIB, dépense parmi les plus élevées dans les pays de l’OCDE. La progression de ces aides tient tout d’abord à la conjoncture économique et au chômage, mais également à la démographie et à l’évolution du marché du logement. 6,5 millions de ménages en sont bénéficiaires (1 locataire sur 2) pour un montant équivalent en moyenne à plus de la moitié du loyer. Les APL sont des aides fortement concentrées sur les ménages les plus modestes (50% des bénéficiaires sont en dessous du seuil de pauvreté) et sont fortement redistributives (sur les allocataires de la CNAF, 76% des ménages du 1er décile de revenu bénéficient des APL, 43% bénéficient des allocations familiales et 57% d’un minimum social). D’ailleurs, leur montant global est supérieur aux allocations familiales (12,5 milliards d’euros) ou encore au RSA socle (7,8 milliards). Elles constituent donc un élément essentiel de la politique sociale mais repose sur un financement complexe, mal piloté, partagé entre l’Ètat, les cotisations employeurs FNAL, le 1% logement, la CNAF.

Compte tenu de cette forte progression se pose la question de leur efficacité.

Or sur ce point le rapport présente de nombreuses faiblesses :

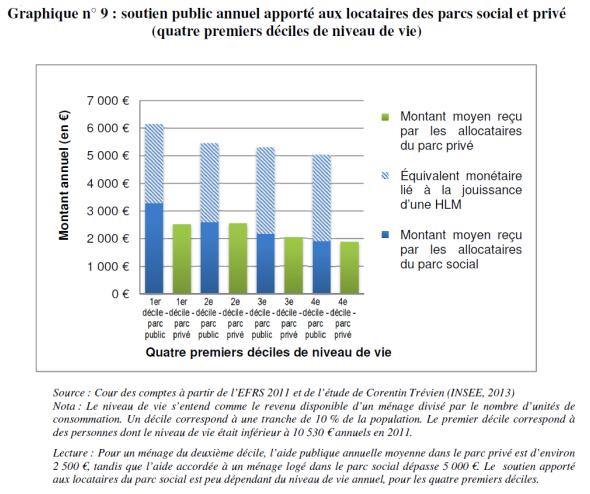

- Les APL permettent de maintenir le taux d’effort net moyen (c'est-à-dire la part des ressources que les ménages consacrent à leur dépense logement après prise en compte des aides) le plus bas des pays européens. Cependant cette situation n’est qu’une moyenne qui marque de fortes disparités selon les zones et surtout selon que le locataire est dans le parc privé ou bien logé dans un HLM. La Cour insiste sur ces inégalités de situation des locataires bénéficiaires des APL selon qu’ils sont logés dans le parc social ou dans le parc privé : les chiffres sur ce sujet sont tout à fait édifiants.

Comme le souligne la Cour, le barème des aides est identique quel que soit le parc. Ainsi le bénéfice de l’APL renforce la situation des locataires du parc social pour un même niveau de revenu puisque leur loyer est plafonné contrairement au parc privé (les écarts de taux d’effort nets sont très élevés entre 16 et 36 points selon les zones). Pourtant les ménages les plus modestes sont plus nombreux dans le parc privé ce qui fait peser une véritable inégalité de l’APL surtout dans les zones tendues (Ile-de-France).

- Le rapport revient aussi sur un point très sensible de la gestion des APL, à savoir leur effet inflationniste, point déjà largement débattu à l’occasion du rapport Pupponi. Cette critique est forte depuis l’étude réalisée par Gabrielle Fack en 2005, montrant que 80% de la hausse de l'APL étudiante avait été captée par les propriétaires. Cette captation est à relativiser puisque le loyer servant de référence au calcul des APL est plafonné. Par ailleurs les APL ne sont pas la seule explication à l’augmentation des loyers dans les zones tendues. Néanmoins l’impact sur les loyers semble se confirmer dans les villes universitaires. La Cour des comptes semble convaincue par cet effet inflationniste mais elle recommande de poursuivre les travaux économiques afin d’éclairer ce débat.

Les effets inflationnistes des aides personnelles au logement L’Institut des politiques publiques dans une note de juin 2015 nommée « Réformer les aides personnelles au logement : vers une fusion des prestations sociales ? » donne d'autres explications à l'effet inflationniste des APL : un fléchage des aides vers le logement qui incite les bénéficiaires à consommer plus de « bien logement » que s’ils recevaient une prestation non-fléchée, et le dispositif du tiers payant qui fait que c’est le bailleur directement qui perçoit le montant de l’APL et dispose des informations susceptibles de lui permettre d’ajuster le loyer. Sur ces deux points l’IPP évoque le caractère paternaliste du dispositif qui consiste à flécher et adresser directement le paiement au bailleur, et recommande une prestation non fléchée ni affectée à ce poste de consommation. |

- Le rapport revient aussi sur la nécessaire simplification du dispositif des aides au logement dont les coûts de gestion sont excessivement élevés (600 millions d’euros). En cause la complexité du calcul (la notice de calcul des APL fait 108 pages et le rapport de la Cour indique qu’à l’occasion d’une mise à jour c'est 173 valeurs de référence qu’il a fallu mettre à jour dans la notice), la vérification des éléments constitutifs du versement de l’aide (évolution au plus près en fonction de l’évolution du loyer, du changement de situation professionnelle ou familiale). Cette complexité a pour conséquence une part très élevée d’indus (1,57 milliard d’euros) dont 280 millions d’euros de fraude ;

- Les magistrats relèvent surtout l’échec des APL en tant qu’élément important de la politique sociale dans la mesure où elles n’incitent pas à la reprise du travail. Un ayant droit dont les revenus augmentent voit se réduire le montant d’APL et de RSA-activité qu’il perçoit, « ce qui peut avoir pour effet d’augmenter fortement son taux marginal d’imposition ou de l’inciter à ne pas déclarer son activité ». Par ailleurs, le RSA et les aides au logement évoluent selon des rythmes et des logiques différents ce qui fait que le système devient imprévisible pour les intéressés. Tous ces arguments militent pour une fusion des aides au logement dans la nouvelle prime d’activité. Et d’ailleurs le rapport de la Cour présente la réforme qui s’est mise en place au Royaume-Uni avec l’universal credit qui vise à fusionner 6 minima sociaux dont l’aide au logement. Cette proposition rejoint celle de la Fondation iFRAP qui dénonce le maquis des aides sociales dont les montants, les taux, les conditions sont tous différents au point que ces éléments créent des effets de seuil qui rendent toute la politique sociale inefficace. Voir notre étude « Prestations et aides sociales : le grand dérapage ».

A l’issue du rapport, la Cour formule les recommandations suivantes :

|

Il apparaît déjà que le gouvernement ne veut pas aller aussi loin dans la réforme en préparation et en particulier il a d’ores et déjà déclaré qu’il ne s’attaquerait pas aux APL étudiantes en pleine rentrée universitaire. Ce sujet est un point sensible car le cumul de l’APL étudiante et de la demi-part fiscale pour enfant à charge est systématiquement mis en avant lorsqu’on veut proposer des économies dans ce domaine. Plusieurs fois proposée, cette mesure a toujours été retirée, à chaque fois car les politiques craignent les répercussions d’une décision difficile (on pense ici aux prochaines élections régionales et à la promesse de ne plus toucher à la pression fiscale). En revanche il est prévu que les détenteurs d’un patrimoine se verront appliquer 3% de revenus tirés du patrimoine qui rentrera en compte dans l’attribution et le montant de l’APL. Cette mesure devrait rapporter 150 à 200 millions d’euros.

Néanmoins, cette mesure n’est qu’un aspect du problème car comme le montre bien le rapport de la Cour, c’est toute l’incohérence de la politique du logement qui pose problème. La France se situe parmi les pays de l’OCDE qui dépensent le plus, près de 2% du PIB – en cumulant aides à la personne et aides à la pierre – mais cela a pour conséquence de créer des inégalités non seulement entre les locataires mais aussi entre zones d’attribution, et de créer en partie des effets inflationnistes sur le niveau des loyers et des effets de seuil dans les minima sociaux, sans pour autant parvenir à endiguer durablement la crise du logement.

[1] Michel Sapin veut réformer l’APL des plus riches, Le Figaro, 13 mai 2015

[2] Inspection générale des affaires sociales – Inspection générale des finances – Conseil général de l’environnement et du développement durable