Une taxe… sur les cabanes au fond du jardin ?

-

Manon Meistermann

Manon MeistermannContributeur

Personne n’avait entendu parler de la taxe « abris de jardin » jusqu’à ce que les premiers contribuables reçoivent les demandes de règlement... elle a pourtant pu être appliquée automatiquement par Bercy grâce aux déclarations préalables, aux permis de construire ou aux demandes d'aménagents déposés en mairie. À la grande surprise des contribuables.

Et les exemples pullulent :

- 250 euros de taxation pour un abri de 8 m² d’un prix d'achat de 1.200 euros dans une commune du Nord-Finistère.

- 365 euros de taxation pour une piscine non couverte de 25 m² dans une commune du Var.

- 500 euros de taxation pour un abri de 17 m² dans une commune des Côtes-d’Armor.

- 941 euros de taxation pour un abri de jardin d’un prix d’achat de 1.700 euros dans une commune du Gers.

- 2.847 euros de taxation pour une maison de 140 m² dans une commune du Morbihan.

- 3.150 euros de taxation pour une maison de 105 m² avec 2 places de stationnement extérieures dans une commune du Var.

- 12.400 euros de taxation, à verser en 2 ans, pour une maison de 265 m² avec sous-sol dans une commune de Haute-Savoie.

De quoi parle-t-on exactement ?

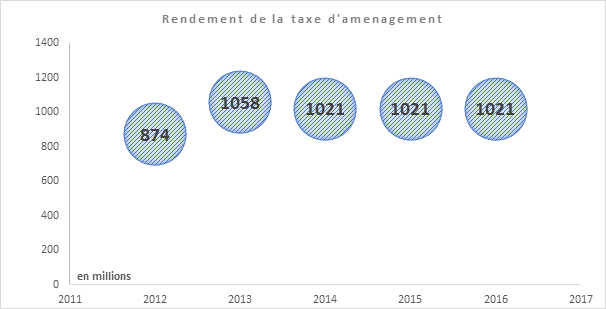

D’après le dernier rapport sur le PLF 2016[2], la taxe d’aménagement rentre dans la fiscalité verte (c’est-à-dire un impôt qui a « pour but de décourager un comportement qui n’est pas vertueux sur le plan environnemental »). Avec une mise en place progressive, son rendement devrait se stabiliser à un peu plus d’un milliard d’euros par an.

Source : PLF 2016.

Alors que vient financer cette « taxe verte » ? Tous les ans, au mois de mars, l’État reverse le rendement de cette taxe aux collectivités (moins un prélèvement de 3% de gestion) pour le financement :

- des « équipements rendus nécessaires par les projets d’aménagement et de construction de logements (voirie, réseaux, équipements publics...) » au niveau des communes,

- de la « protection des espaces naturels sensibles et les « dépenses des conseils d’architecture, d’urbanisme et de l’environnement » au niveau départemental,

- des « équipements collectifs - principalement les infrastructures de transport » au niveau de la région Ile-de-France.

On est loin d’une taxe comportementale ou d’un impôt réellement focalisé sur les problématiques de développement durable, d'autant que sont désormais taxés les m² de panneaux photovoltaiques au sol (10 euros le m²). Mais ce n’est pas sur ce point que les contribuables se crispent. À l’origine, l’idée de cette taxe était presque louable, il s’agissait de fusionner différentes taxes locales en une seule : la taxe communale d’équipement (TLE), la taxe départementale des espaces naturels et sensibles (TDENS), la taxe départementale pour le financement des conseils d’architecture, d’urbanisme et de l’environnement (TDCAUE), la taxe spéciale d’équipement du département de la Savoie[3] et la taxe complémentaire à la TLE en région d’Ile-de-France et au programme d’aménagement d’ensemble (PAE).

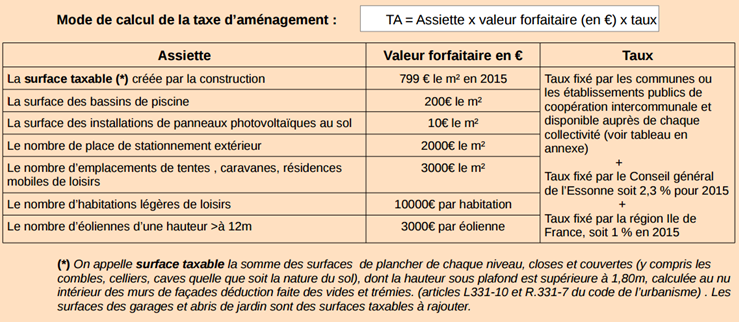

La nouvelle taxe unifiée, valable pour toute construction/installation d’un abri de plus de 5 m² et d’une hauteur sous plafond supérieure à 1,80 m comporte alors 3 parts : une part communale entre 1 et 5%[4], une part départementale entre 0 et 2,5% et une part régionale (uniquement en Ile-de-France) entre 0 et 1%. Le mode de calcul est ensuite le suivant : il faut multiplier la surface construite par une valeur forfaitaire définie par arrêté, puis multiplier le résultat par un taux dont une part est fixée par la commune et une autre par le département (plus une troisième part fixée par la région dans le cas de l’Ile-de-France). Enfin, un abattement unique de 50% a été décidé pour les 100 premiers m² des résidences principales, des logements sociaux, des locaux à usage industriel ou artisanal, ce qui abaisse automatiquement la valeur forfaitaire :

- en 2015, la valeur forfaitaire pour les surfaces taxables (voir tableau ci-dessous) a été fixée à 799 euros en Ile-de-France (soit 399,5 euros avec l’abattement automatique) et 705 euros hors Ile-de-France (soit 352,5 euros avec l’abattement automatique). Elle est en agmentation depuis 2012 où les valeurs forfaitaires des surfaces taxables n’étaient « que » de 748 euros en Ile-de-France (soit 374 euros avec l'abattement automatique) et de 660 euros hors Ile-de-France (soit 330 euros avec l'abattement automatique).

Mais cette valeur varie selon le type de bien : ainsi, il faudra compter 200 euros le m² pour une piscine ou encore 10.000 euros par « habitation légère de loisirs » (soit un bungalow).

Source : Fiche "La fiscalité de l’aménagement" de la préfecture de l'Essonne.

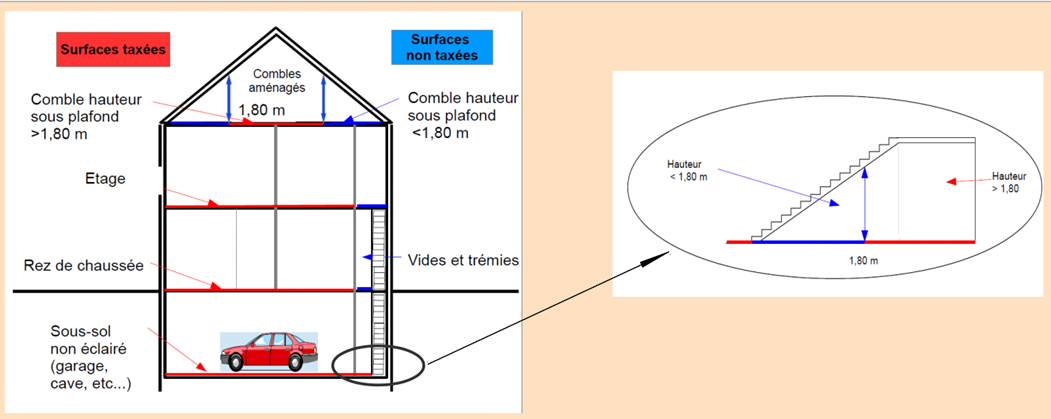

Exemple : Une maison individuelle de 120 m², avec un garage en sous-sol de 50 m² et des combles non aménagés de 10 m² (correspondant à la surface sous plafond > à 1,80m de hauteur), dans une commune ayant voté une taxe de 5 %.[5] La règle : Est taxée toute surface sous plafond > 1,80m aménagée ou non à l’exception des vides et trémies. Le calcul :

Le montant de la taxe d’aménagement s’élève donc dans ce cas à 1.997,50 + 3.196 + 918,85 + 1.470,16 + 399,50 + 639,20 = 8.621,21 €

Source : Fiche "La fiscalité de l’aménagement" de la préfecture de l'Essonne. |

Un pas vers la suppression ?

Première victoire, en 2014, avant même l’application complète de la taxe (au 1er janvier 2015), il a été donné la possibilité à certaines communes d’en exonérer leurs contribuables : « Les collectivités peuvent décider d'exonérer totalement ou partiellement ces catégories de constructions, cette exonération facultative vise d'une part, l'ensemble des abris de jardin, des pigeonniers et des colombiers soumis à déclaration préalable sans distinction de surface et, d'autre part, ces exonérations qui ne peuvent s'exprimer en un pourcentage différent selon la nature des locaux. [6]» Une preuve que cette taxe incomprise par tous, ne trouve pas sa place, d’autant que la loi NOTRe semble avoir redirigé la part départementale au niveau des régions.

Pour convaincre les maires de voter l'éxonération complète (avant le 30 novembre 2015), des associations commencent à monter à la tribune. Cela a été le cas de l’Association des Contribuables Lislois, de l'Isle-Jourdain dans le Gers, qui vient d’obtenir gain de cause mais qui ne stoppe pas son combat pour autant au motif que cette taxe, en plus d’être complètement impopulaire « est confiscatoire par rapport à son forfait minimum de 750 € qui rentre dans le calcul et [de] son exonération [qui] en fait une taxe discriminatoire si toutes les communes ne vont pas vers le chemin de l’exonération [7] »

[1] Voir Le Télégramme.

[2] Voir sur le site de l'Assemblée nationale.

[3] Il s’agissait en fait de mettre fin à la taxe spéciale d’équipement du département de la Savoie destinée à financer les infrastructures routières nécessitées par les jeux olympiques d’Albertville de 1992 (« son objectif étant considéré comme atteint »)

[4] La taxe d’aménagement est applicable de plein droit dans les communes ayant un plan local d'urbanisme (PLU) ou un plan d'occupation des sols (POS) et les communautés urbaines. Dans les autres communes, son instauration doit avoir fait l'objet d'une délibération au conseil municipal. Pour que la délibération soit applicable, elle doit avoir été prise avant le 30 novembre de l'année précédente.

[5] Voir la fiche "La fiscalité de l’aménagement" de la préfecture de l'Essonne.

[6] Voir la question au gouvernement.

[7] Communiqué de presse du 25 septembre 2015 de l’Association des Contribuables Lislois. (n°11)