Transmettre la gestion de la dette sociale à France Trésor

Dans le cadre du dossier de la Fondation iFRAP sur les coûts de gestion de la protection sociale en France, les 6,9 milliards d’euros de frais financiers du système avaient été pointés du doigt. Ils dépendent à la fois du niveau des taux d’intérêts et de la stratégie de financement des organismes, et viennent chaque année alourdir la dette sociale assumée par la Caisse d’amortissement de la dette sociale (CADES), 155 milliards d’euros aujourd’hui. Ainsi, la CADES a supporté 4,3 milliards d’euros de frais financiers en 2015, dont par exemple 2,7 milliards d’euros sont relatifs à la dette de la Sécurité sociale et 0,3 milliard à l’assurance chômage (les frais financiers restants étant assumés par les régimes privés et les activités de mutuelle et de prévoyance en particulier).

La CADES : un organisme créé pour disparaître et qui dure

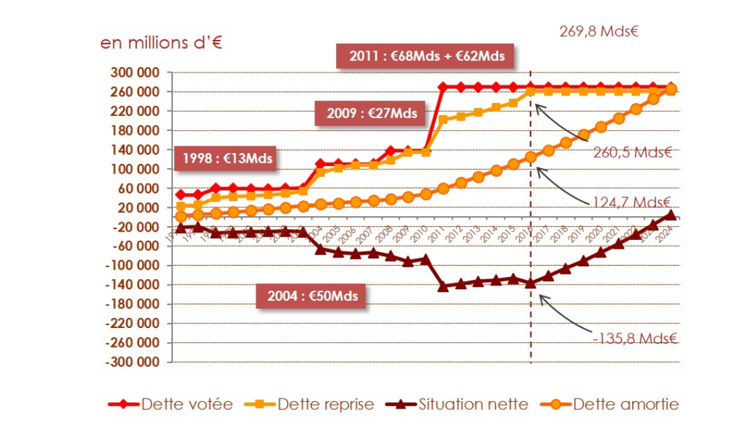

La dette sociale représente aujourd’hui 155 milliards d’euros[1], soit 7% du PIB. Elle est le produit des déficits annuels des différentes branches de la Sécurité sociale. Bien que la tendance soit à la baisse ces dernières années (-4,5% depuis 2014), il ne faut pas s’y méprendre : cela n’est, non pas dû à la disparition des déficits, mais au fait qu’ils soient depuis lors devenus inférieurs aux recettes affectées au remboursement de cette dette sociale par la CADES. En clair, les 37 milliards d’euros de prélèvements obligatoires supplémentaires depuis 2000 alloués à la CADES (CSG et CRDS notamment), ont permis d’en diminuer la charge… au prix d’une fiscalité accrue pour le contribuable. Pourtant, créée en 1995, la CADES devait initialement être dissoute en 2009 avec le remboursement total de la dette sociale, mais cet objectif fut repoussé à 2014 dès 1998, avec une échéance portée aujourd’hui à 2024. Dans cette perspective, la loi organique du 13 novembre 2010 précise que « tout nouveau transfert de dette [à la Cades] est accompagné d’une augmentation du produit d’impositions de toute nature ou de la réalisation d’actifs affectés à la caisse permettant de ne pas accroître la durée d’amortissement de la dette sociale ». Si la CADES a déjà remboursé 124,7 milliards d’euros depuis sa création, l’amortissement de la dette lui en a déjà coûté près de 52 milliards rien qu’en intérêts. La Cades est effectivement habilitée à contracter des emprunts afin de faire face à ses engagements, grandissants. Elle a en effet repris progressivement les déficits des années 2011 à 2018 des branches Vieillesse et Maladie du régime général, et du FSV, dans la double limite de 10 milliards d’euros chaque année et de 62 milliards d’euros au total. La Cades a dès lors bien évidemment été affectataire de ressources afin de pouvoir financer ces sommes. La CRDS contribue au financement de la CADES depuis sa création, et était jusqu’en 2008 la ressource quasi-exclusive de la Caisse. Avec les nouvelles opérations de reprise de dette et le principe consécutif d’affectation de ressource qui vise à ne pas allonger la durée d’amortissement de la dette sociale, une fraction de 0,2 point de CSG a été affectée en 2009 à la Cades (qui l’était au FSV auparavant), puis 0,28 point supplémentaire en 2011 (affecté avant cela à la branche famille du régime général), ainsi que 1,3 point du prélèvement social sur les revenus du capital (dévolu jusqu’alors au Fonds de réserve des retraites), et un versement de 2,1 milliards d’euros sur la période 2011-2024 de la part du FRR. Ainsi, sur 16,8 milliards d’euros de ressources en 2016, 7 milliards provenaient des recettes de la CRDS, 7,7 milliards de la CSG et 2,1 milliards du FRR.

Dette de la CADES, votée, amortie et reprise - 2016

Source : CADES

La CADES fait largement appel aux marchés financiers...

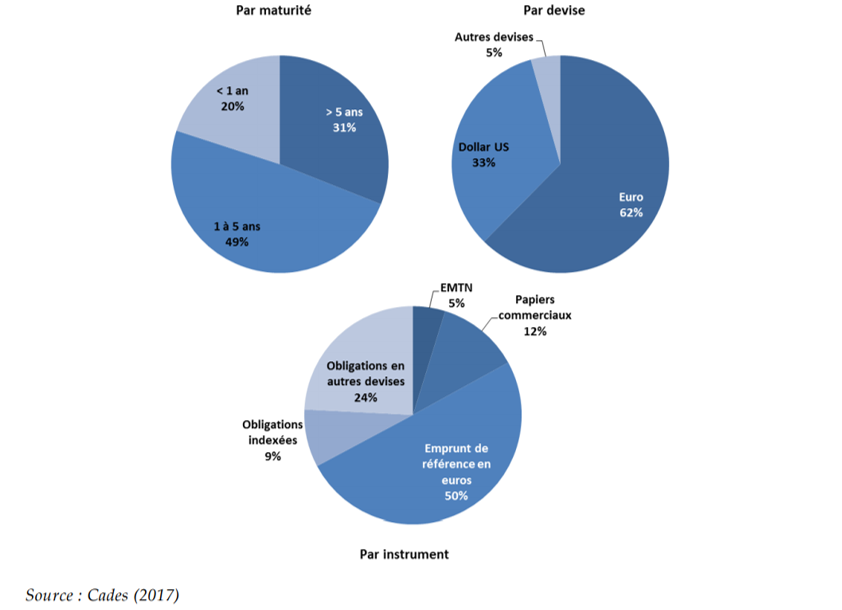

Mais la Cades fait également appel aux marchés financiers, selon une stratégie construite par son conseil d’administration. Parmi les principes qui le guident, « la minimisation du coût des financements, avec un recours prioritaire aux financements de marché », et « une diversification géographique des sources de financement » ainsi qu’un « élargissement de la base d’investisseurs ». Les deux derniers critères sont satisfaits. En effet, seuls 11% des acheteurs des titres émis par la Cades sont des acteurs financiers français. Les investisseurs asiatiques détenaient par exemple 46% des titres de dette en 2014 (27% aujourd’hui), ceux de la zone euro en possèdent 34%. La diversité de la propriété de la dette sociale, en termes de devises, de maturité et d’instruments utilisés (voir infographie suivante) en assure la crédibilité sur les marchés financiers. Ainsi les agences de notation Moody’s et Fitch ratings notent-elles respectivement la qualité financière des titres émis par la Cades à Aa2 et AA.

Répartition de l’encours de la dette portée par la CADES

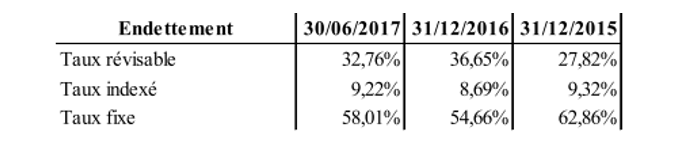

De plus, une partie importante des titres de dette de la CADES n’est pas émise à taux fixe : un tiers l’est à taux révisable, et un peu moins de 10% à taux indexé. La CADES estime ainsi qu’une hausse des taux de 1% entrainerait un surcoût de 1,5 milliard d’euros sur la période 2017-2024. La Cour des comptes de souligner dans un rapport de 2016 : « la CADES sera exposée à des risques de taux supplémentaires dès lors que de nouveaux transferts de dette seront à organiser d’ici à 2020 ».

Source : Rapport d''information fait au nom de la commission des finances sur les évolutions, les perspectives et la gestion de la dette publique de la France, Monsieur Albéric de Mongolfier, rapport général, sénateur

... et ça lui coûte cher !

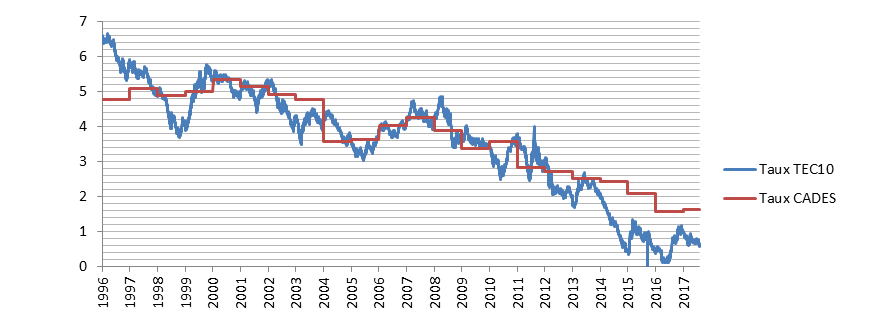

En dépit de la sécurité de placement en achetant les titres de la CADES, il convient de s’interroger si l’émission par la Cades même de ces titres de dette permet réellement d’assurer « la minimisation des coûts de financement ». En effet, les taux d’intérêts des titres financiers émis par la CADES sont supérieurs à ceux du Trésor, et constituent un investissement à la fois sûr et plus rentable pour les investisseurs. Et c’est justement là que se situe le problème : notre dette sociale est financée presqu’exclusivement par des étrangers, et nous coûte plus cher que si elle était gérée par l’Agence France Trésor, alors même que cette possibilité existe dans la loi. En fait, en vertu de l’article 5 II de l’ordonnance du 24 janvier 1996 relative au remboursement de la dette sociale, il est possible de transmettre la gestion du refinancement de la Cades à France Trésor, et de faire ainsi diminuer le coût des emprunts souscris. Pour cause, le taux de refinancement de la CADES est aujourd’hui d’1,66% avec un encours à court terme de 16,3 milliards d’euros[2] (la maturité moyenne de l’encours actuel de la dette était affichée à 3,9 ans en 2016), lorsque les obligations assimilables du trésor (OAT) à 10 ans sont émises à un taux d’intérêts de 0,64% (TEC10 au 10/11/2017). Nous sommes donc dans une situation où l’on s’endette à court terme plus de 2,5 fois plus cher pour la dette sociale que l’on ne s’endette à long terme pour la dette publique d'État, en raison simplement d’une non mobilisation d’un volet législatif ! Ainsi en 2016, le montant net des intérêts payés par la CADES s’est élevé à 2,3 milliards d’euros. Pourtant, entre 166 et 383 millions d’euros d’économies pourraient être réalisés chaque année d’après la Fondation iFRAP[3], par la seule mobilisation de ce volet législatif inexploité. Depuis la création de la CADES en 1996, 4,2 milliards d’euros au minimum auraient pu être ainsi économisés[4], un montant équivalent à 8% du montant total des intérêts payés par la CADES.

Évolution des taux de refinancement de la dette publique d’État (OAT à 10 ans) et de la dette sociale (Cades) depuis 1996

Sources : Natixis ; Cades

NB : le 20 octobre 2017, la CADES a emprunté 3 milliards de dollars américains (2,575 milliards d’euros) à échéance du 24 septembre 2019, à un taux d’intérêts fixe de 1,75%[5]. À titre de comparaison, l’Agence France Trésor a émis le 6 novembre 2017 des bons du trésor à taux fixe et à intérêt précompté (BTF) à échéance du 10 octobre 2018 (12 mois contre 24 pour la CADES), à hauteur d’1,451 milliard d’euros, à un taux moyen pondéré de -0,631%[6] ! Au même moment, des BTF à échéance de 13 semaines ont été émis à un taux de -0,687%, pour un montant de 3,005 milliards d’euros. |

« Jusqu’à présent, la dette portée par la Cades était gérée par une équipe autonome de spécialistes en opérations de marché et en activités de post-marché, agissant sous la supervision du conseil d’administration et, notamment, de son président. Cependant, un décret en date du 9 mai 2017 a prévu un rapprochement des activités financières de la Cades et de l’Agence France Trésor (Décret n° 2017-869 du 9 mai 2017 relatif à la Caisse d’amortissement de la dette sociale). Concrètement, si la Cades conservait une gouvernance propre, son équipe dédiée à la gestion des opérations financières serait intégrée aux services de l’AFT » (rapport d’information du sénateur Albéric de Montgolfier au nom de la commission des finances, sur les évolutions, les perspectives et la gestion de la dette publique de la France). À une question du sénateur Francis Delattre s’interrogeant sur la pertinence de ce rapprochement, compte tenu de la « magnifique » gestion de la Cades, Monsieur Albéric de Montgolfier, rapporteur général, répondait : « il y a fusion des équipes de gestion mais la gestion de la dette de la Cades demeurera indépendante ». Une bonne idée initiale à l’application finalement décevante car très insuffisante. Certes, la gestion administrative de la Cades est performante, avec des frais de gestion inférieurs à 3 millions d’euros par an (2,92 millions en 2016[7]). Cependant, ce qui pose davantage problème consiste surtout dans la gestion de la dette, dont les taux d’émission sont hautement plus élevés que ceux de l’Agence France Trésor, et renchérissent le coût de la dette sociale, comme nous venons de le voir. Le gain d’efficience ne passera donc que par la fusion concomitante des supports.

Au deuxième trimestre 2017, 56,4% des titres de la dette négociable de l’État étaient détenus par des non résidents[8], soit un tiers de moins que pour la dette sociale. De plus, la dette publique d’État est notée Aa2 par l’agence de notation Moody’s, et AA par Fitch ratings, de la même manière donc que les titres de la Cades. La différence de niveau de taux d’intérêts ne s’explique donc pas par une qualité de titres différente, qui en étant perçue comme telle par les marchés nécessiterait des taux supérieurs, équivalents à une prise de risque supplémentaire. C’est davantage la faible liquidité des titres émis par la CADES (avec une dette sociale de 155 milliards d’euros à amortir et un encours à court terme de 16 milliards d’euros, contre 1.704 milliards environ pour l’État) qui explique l’importance des investisseurs étrangers et l’importance de son taux d’intérêts. En effet, face à cette faible liquidité, les acheteurs de titres ont besoin de garanties de rendement. Alors, dans l’objectif du financement de la dette sociale à moindre coût, il conviendrait de la centraliser sur des souches communes avec la dette publique de l’État, c’est-à-dire l’y diluer en la faisant converger avec les produits de l’Agence France Trésor, dans le but de la piloter via de la dette à 10 ans et les BTF selon les échéances.

La France souffre véritablement de ce coût de refinancement. On apprend ainsi dans la Loi de programmation des finances publiques 2018-2022 présentée au Sénat, que la France payera 34 milliards d’euros d’intérêts supplémentaires sur sa dette en 2022 relativement à l’Allemagne, alors même que l’écart n’est aujourd’hui que de 2 milliards d’euros (41 milliards d’euros contre 39). Il semble donc urgent de mobiliser ce volet législatif jamais utilisé depuis plus de 20 ans, afin de transmettre la gestion de la dette sociale à l’Agence France Trésor, et de minimiser le coût de financement de la dette sociale.

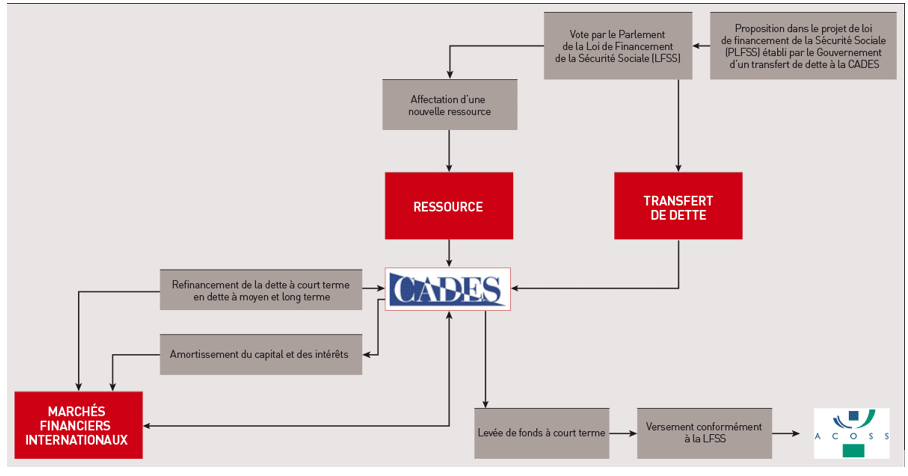

Financement de la CADES

[1] http://www.senat.fr/rap/r16-566/r16-5661.pdf

[2] http://www.cades.fr/pdf/communiques/fr/2017/CP_6octobre2017_VF.pdf

[3] Calcul de l’économie anticipée par la mobilisation de l’article 5 II de l’ordonnance du 24 janvier 1996 :

L’encours à court terme de la CADES est aujourd’hui de 16,3 milliards d’euros, avec un taux de refinancement de 1,66%. La maturité moyenne des titres de la CADES est de 3,9 ans.

L’Agence France Trésor émet des titres financiers à des taux compris entre 0,64% (OAT à 10 ans) et -0,687% (BTF, échéance 13 semaines). Logiquement, plus l’échéance est lointaine, plus le taux d’intérêts est élevé.

Coût émission CADES : 1,66% x 16,3 Md = 270,58 millions d’euros

Coûts émission hypothèse AFT :

0,64% x 16,3 Md = 104,32 millions d’euros

-0,687% x 16,3 Md = -111,981 millions d’euros

Économie a minima = 270,58 – 104,32 = 166,26 millions d’euros

Économie a maxima = 270,58 – (-111,981) = 270,58 + 111,981 = 382,561 millions d’euros

[4] Calcul de l’économie manquée depuis 1996 par la non mobilisation de l’article 5 II de l’ordonnance du 24 janvier 1996 :

En faisant la somme des intérêts payés chaque année depuis 1996 sur l’encours de la dette sociale de cette même année dans l’hypothèse d’un taux d’intérêts équivalent à celui des OAT à 10 ans (TEC10), nous parvenons à un montant de 47,670 milliards d’euros. D’après les comptes de la CADES, 51,881 milliards d’euros d’intérêts ont été versés depuis sa création, soit un différentiel de 4,2 milliards d’euros.

[5] http://www.cades.fr/pdf/emprunts/fr/2017/FT_20oct2017.pdf

[6] http://www.aft.gouv.fr/articles/dernieres-adjudications-novembre-2017_13080.html

[7] http://www.cades.fr/pdf/comptes/fr/Comptes_sem_2017_VF.pdf

[8] Bulletin mensuel n°329, Agence France Trésor – Octobre 2017 : http://www.aft.gouv.fr/documents/%7BC3BAF1F0-F068-4305-821D-B8B2BF4F9AF6%7D/publication/attachments/26233.pdf