Revue des dépenses : bien mais trop tard

Le mécanisme dit de la « spending review ou spending round » est un classique de la gestion budgétaire de nos voisins européens. Qu’il prenne la forme d’une revue des dépenses thématiques (Royaume-Uni, Canada), ou qu’il se traduise par la mise en place de mécanismes d’évaluation de la productivité du secteur public (Automatic productivity cuts), comme dans les pays nordiques, mais également en Australie, en Nouvelle-Zélande ou à Singapour, le procédé est désormais connu, rôdé et apporte des résultats tangibles pour les finances publiques.

La France, a décidé de se doter d’une procédure analogue en vertu de l’article 22 de la loi de programmation des finances publiques 2014-2019[1], donnant lieu à une synthèse sous la forme d’une annexe budgétaire (jaune) inédite au PLF 2016. Le PLF 2016 contient donc des dispositifs d’économies qui sont directement issue des audits ou revues des dépenses lancées en 2015 et qui ont pu être finalisés à temps pour que leurs résultats puissent être exploités dans le processus de budgétisation. C’est en soi une nouvelle encourageante. Ce qui l’est moins en revanche repose sur deux constats :

- Les rapports issus de ces « revues de dépenses » n’ont jamais été rendus publics (hors deux fuites relatives au rapport concernant les niches sociales[2] et celui sur les écoles d’ingénieur[3]). Les propositions formulées par les corps d’inspection qui les ont réalisés sont donc inaccessibles, si bien que l’on ne peut pas se rendre compte du volume des arbitrages effectués par le gouvernement. Cela pose un problème de Gouvernement ouvert, et d’association de la société civile à la politique de maîtrise des dépenses. Cela pose surtout un problème d’application de la loi dans la mesure où l’article 22 précise : « elle retrace les principaux constats et les propositions résultant de ces revues » : si bien qu’à défaut des rapports et indépendamment des arbitrages de l’exécutif, les propositions formulées (les 231 recommandations évoquées dans le « jaune ») devraient être publiées… pour les 12 rapports d’audit de 2015.

- Par ailleurs, le volume des économies annoncées est proprement dérisoire par rapport à celui des politiques publiques auditées (453 millions d’euros pour 57,6 milliards d’euros audités, ce qui revient à dégager des pistes d’économies représentant 0,79% de la dépense). Certains rapports (auxquels la Fondation iFRAP a pu avoir accès) ne comportent même pas de pistes d’économies ou de chiffrage de ces dernières, ce qui est pour le moins choquant dans le cadre d’une « revue des dépenses ». Ils s’apparentent dans ce cas davantage à une réflexion sur l’optimisation de la gestion, mais pas à une recherche d’économies budgétaires identifiables (ce qui est tout même contradictoire avec le but général de la mission).

Le constat de la Fondation iFRAP sur les rapports d’audits consultés :

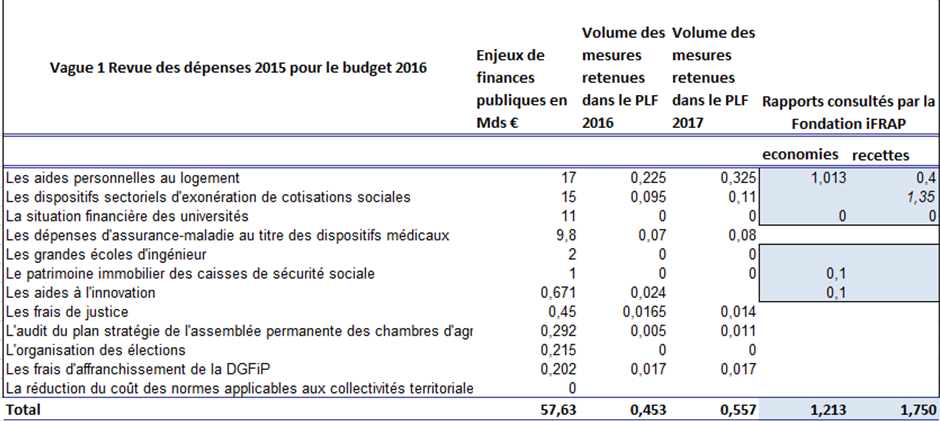

La Fondation iFRAP a réussi à se procurer 6 des 12 rapports de revue des dépenses réalisés en 2015 et dont les conclusions sont partiellement intégrées après arbitrage dans le cadre du PLF 2016 (audit de n-1 avec effet sur budgétisation de l’année n). Dans ce cadre, il nous a été possible de vérifier pour les rapports portant sur les volumes les plus importants de dépenses (hors rapport sur l’assurance maladie au titre des dispositifs médicaux) l’impact budgétaire des recommandations formulées par les inspections. Nous avons donc consulté 6 rapports représentant un volume de dépenses publiques de 46,67 milliards d’euros, soit 81% de la dépense totale analysée. Sur l’ensemble de ces rapports il apparaît que les économies ou recettes supplémentaires mises en évidence représenteraient jusqu’à 2,9% de la dépense analysée (si l’on accepte l’hypothèse de la mise en place d’un rabot sur certaines niches sociales (ou mesure équivalente, par exemple un « recentrage » des mesures), avec une réfaction de l’ordre de 10% sur les 20 premiers dispositifs analysés par la mission), soit un gain en recettes de 1,35 milliards d’euros), ce qui représenterait environ 1,2 milliards d’économies identifiées et 1,75 milliards de recettes supplémentaires.

Sources : DGFiP, retraitement Fondation iFRAP 2015

Note de lecture : Les zones en bleu dans le tableau sont celles qui ont été consultées par la Fondation iFRAP. Le choix a été fait de privilégier les rapports d’audits à fort enjeux budgétaire.

Le comparatif avec les propositions gouvernementales dans le cadre du PLF 2016 permet de bien mettre en évidence la « timidité » des propositions gouvernementales. C’est en particulier vrai en matière d’aides au logement où la mission d’audit a permis de dégager pour environ 1,013 milliard d’économies et pour 400 millions de recettes additionnelles (liées aux options évoquées par la mission notamment l’option 3 qui avait ses préférences de non-rattachement fiscal des enfants au foyer des parents et de prise en compte simultanément de leur niveau de revenu).

On retiendra par ailleurs que s’agissant des 15 milliards identifiés dans les niches sociales, le gouvernement parvient difficilement (notamment via le recentrage d’exonérations ultra-marines) à 95 millions d’euros de recettes supplémentaires. Enfin, aucune économie n’est réalisée sur le champ universitaire : qu’il s’agisse de la situation financière des universités ou des grandes écoles d’ingénieur publiques. S’agissant des aides à l’innovation, le rapport d’audit ne parvient à formuler que pour 100 millions d’euros d’économies. Le gouvernement n’en choisit que pour 24 millions d’euros. L’ensemble des 7 autres missions que nous n’avons pas consulté, représentent 19% de la dépense auditée et 25% environ des économies dégagées par le gouvernement (soit 108 millions d’euros).

On l’aura compris, les marges de manœuvre sous-exploitées des rapports d’audits livrés en 2015 sont très importantes : elles représentent rien qu’en économies potentielles environ 3 fois les économies annoncées pour l’année 2016. Le volontarisme du gouvernement a donc été particulièrement ténu. D’autant que les économies identifiées ne montraient pas en 2017 particulièrement en charge, les arbitrages retenus ne variant pas entre 2016 et 2017 sur les programmes d’audit 2015. On identifie dans les documents budgétaires une montée en charge de l’ordre de 100 millions d’euros, les gains budgétaires (en économies et recettes) passant de 453 à 557 millions d’euros.

Les audits 2015 par rapport aux audits 2016 : va-t-on vers plus d’économies ?

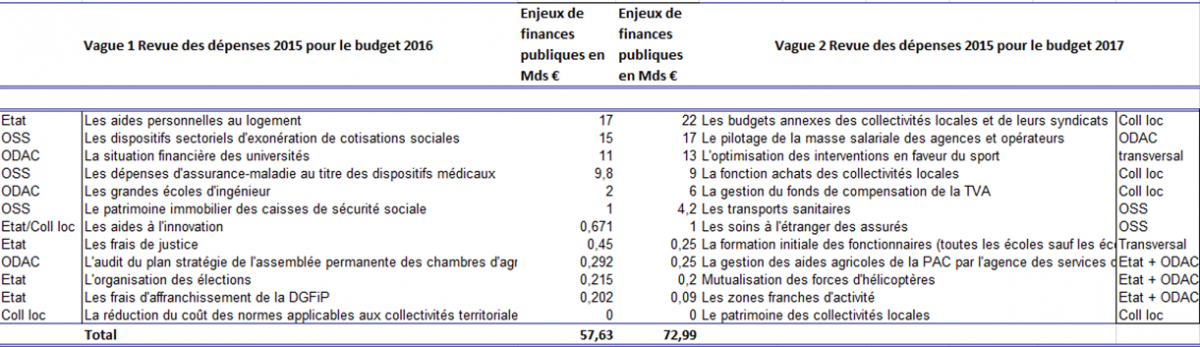

Si l’on passe maintenant à une analyse par secteurs institutionnels concernés, sur les champs Etat/opérateurs, collectivités territoriales et ASSO (administrations de sécurité sociale) ou OSS (organismes de sécurité sociale), il faut s’intéresser aux gains attendus étant donné la répartition des volumes mis en évidence dans le cadre du périmètre global de la dépense publique. En clair, on serait en droit d’attendre d’autant plus d’économies que les secteurs institutionnels concernés sont lourds budgétairement.

Le tableau suivant permet de faire le point sur cette approche et prend en compte les annonces des revues de dépenses 2016 pour 2017 (la deuxième vague des audits) :

Sources : DGFiP, retraitement Fondation iFRAP 2015

Il apparaît que dans la 1ère vague d’audit c’est d’abord l’Etat et ses opérateurs et la Sécurité sociale qui ont fait l’objet des audits les plus importants : 32 milliards environ dont sur le champ Etat 17,9 milliards et 13,3 milliards sur le champ de ses opérateurs. La sécurité sociale elle a été analysée pour 25,8 milliards d’euros. Les politiques transversales ont été très peu sollicitées, uniquement entre l’Etat et les collectivités territoriales s’agissant des politiques d’innovation. Les collectivités n’ont pas en dehors de l’impact des normes été analysées du tout sur un volet dépenses particuliers.

Pour la seconde vague qui devrait auditer pour 73 milliards d’euros de dépenses publiques environ, l’Etat et ses opérateurs ne représentent plus que 17,5 milliards. Ce sont les collectivités territoriales qui forment le cœur de l’analyse avec 37 milliards analysés, et 5,2 milliards d’euros pour les organismes de sécurité sociale. Il faudra donc attendre 2017 pour avoir les arbitrages les plus importants sur les collectivités territoriales, notamment s’agissant des dépenses de leurs satellites (ODAL) et en particulier leurs syndicats, ainsi que l’audit de leur patrimoine, de leur fonction achat ou du FCTVA (politique d’harmonisation des restitutions dans le cadre du soutien à l’investissement local). Les politiques transversales font leur apparition avec un gros audit du secteur sportif (avant tout local). Enfin les organismes de sécurité sociale sont très peu concernés : on touche enfin à la question sensible des transports sanitaires et aux soins des Français à l’étranger (politique de remboursement entre systèmes de sécurité sociale), mais le volume reste très faible et sans rapport avec le poids des ASSO dans la dépense publique.

Conclusion :

Les revues de dépenses, mouvement systématique ayant lieu sur base annuelle, initié en 2015 avec effet dès le PLF 2016 est une bonne initiative. Les volumes audités sont conséquents (environ 50 à 60 milliards/an) représentant 4 à 5% de la dépense. Les économies elles sont très faibles puisque rapportées aux sommes auditées elles en représentent moins de 1%. Certes, le mécanisme doit être incrémental et les dispositifs initiés générer des gains budgétaires (en économies ou en recettes) tous les ans. Il n’en demeure pas moins que les audits ne sont pas très bien ventilés sur l’ensemble de la dépense publique. Normalement les audits consacrés à l’Etat et à ses agences pourtant utiles ne devraient arriver qu’en second par rapport aux audits consacrés aux dépenses et aux organismes de sécurité sociales. Enfin, bonne nouvelle par contre pour 2016 et donc pour le PLF 2017 : le point de fuite majeur de la dépense locale constitué par les ODAL (organismes divers d’administration locale), qui regroupent les syndicats intercommunaux, les SDIS, les caisses des écoles, les EPLE, etc., et qui concentrent les déficits sur le champ des administrations publiques locales, alors même que les collectivités elles-mêmes hors budgets annexes sont à l’équilibre, est désormais clairement identifié avec un audit joint. Seul problème, que celui-ci en définitive intervienne trop tard pour sécuriser la dépense au niveau local. Les administrations publiques locales seront-elles en équilibre en 2017 ?

Enfin, il existe un véritable problème d’accès aux informations publiques. Si le « jaune budgétaire » fait part des arbitrages gouvernementaux rendus, il ne fait pas le compte des recommandations conduisant à des propositions d’économies ou de recettes additionnelles. Fort de seulement 19 pages, le document reste extrêmement court. Il importera que dans les années à venir, son poids s’étoffe. Il en va de la crédibilité de la méthode de la « revue des dépenses » et de sa pérennité.

Documents

Retrouver le lien de téléchargement direct sous les notes de bas de page.

Retrouver le lien de téléchargement direct sous les notes de bas de page.

[1] Voir article 22.

I. - En vue d'éclairer sa préparation, est jointe au projet de loi de finances de l'année une annexe dressant la liste des revues de dépenses que le Gouvernement prévoit de mener avant la fin du mois de février de l'année suivant l'adoption de ladite loi de finances. Elle porte sur l'ensemble des dépenses et des moyens des administrations publiques ou des entités bénéficiant de concours publics ainsi que sur les crédits d'impôt, les dépenses fiscales et les exonérations ou abattements d'assiette et les réductions de taux s'appliquant aux cotisations et contributions de sécurité sociale affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement, en vue d'identifier des sources d'économies potentielles. Cette annexe précise les objectifs d'économies attendues sur chacune d'entre elles, ainsi qu'un bilan des précédentes revues de dépenses, précisant le montant des économies réalisées au regard des objectifs initiaux.

II. - L'annexe mentionnée au I comporte également la liste des revues de dépenses menées au cours des douze mois précédant le dépôt du projet de loi de finances de l'année. Elle retrace les principaux constats et les propositions résultant de ces revues et précise, le cas échéant, les mesures envisagées pour la mise en œuvre de ces propositions, ainsi que les objectifs d'économies attendues pour chacune d'elles.

III. - Le Gouvernement transmet au Parlement, au plus tard le 1er mars de l'année suivant l'adoption de la loi de finances de l'année, les constats et propositions des revues de dépenses mentionnées au I.

[2] Voir en particulier, Samuel Le Goff, Le rapport de Bercy sur les niches sociales (document), Revue Contexte, 12 octobre 2015.

[3] Revue des dépenses des écoles publiques d’ingénieur, publié par l’Etudiant.