Le système de budgétisation de Singapour

Dans certains pays du monde l’équilibre budgétaire n’est pas un mythe mais une réalité. C’est le cas de l’État de Singapour. Ce petit pays de l’Asie du Sud-Est niché entre la Malaisie et l’Indonésie présente des finances publiques particulièrement saines. En effet, depuis plus de quarante ans ses finances publiques sont excédentaires. Ce choix n’est pas anodin. En effet Singapour partage certaines caractéristiques communes avec la France : il est l’un des trois derniers pays avec la Suisse à pratiquer une imposition par voie de rôle (et non un prélèvement à la source pour son IR), mais aussi un niveau d'éducation et de santé publique parmi les plus élevés du monde. Par ailleurs, il porte la marque d’une forte intervention publique dans le secteur privé (via la prise de participation ou la détention de nombreuses sociétés à capitaux privés ou publics). Enfin il dispose d’une dette publique importante.

Cependant si ses comptes publics sont si bien équilibrés, c’est évidemment en raison des choix qui ont été opérés par les pouvoirs publics depuis la création de cet état indépendant :

- Le choix décisif a été fait de recourir en matière de Sécurité sociale, à un mode de gestion obligatoire par capitalisation publique (notamment s’agissant du logement social, de l’assurance maladie et des pensions de retraite) via un fonds dédié, le Central Provident Fund (CPF) ;

- Une taxation avantageuse et compétitive, et un environnement business friendly associé à un excellent système d'éducation et de santé qui ont contribué à la notoriété de sa place commerciale et financière, mais aussi à la grande qualité de sa main-d'œuvre ;

- Il existe par ailleurs un endettement important, mais qui ne sert pas en réalité au financement direct des dépenses publiques. Cet endettement résulte de la politique d’investissements des fonds souverains créés par Singapour, soit sur son propre sol, soit à l’étranger, afin de soutenir par les revenus générés sur les comptes des bénéficiaires des différents fonds les politiques sociales de l’État (dont le CPF[1]).

Au vu des données les plus récentes, la position des finances publiques de Singapour peut être déclinée par les deux graphiques suivants (données FMI[2]) Graphique n°1 la dette en % de PIB :

Graphique n°2 le solde public en % de PIB :

La position budgétaire historiquement en excédent de l’état singapourien est aujourd’hui impactée par l’effet de la crise, mais également par la politique retenue de désendettement, la dette affichée de 2014 revenant pratiquement à son niveau de 2010. Les finances publiques apparaissent cependant comme saines[3] surtout si on les compare à celles des pays européens. Mais si cette santé repose en premier lieu sur la politique de mise en réserve quasi-systématique des excédents engrangés pendant quatre décennies, il nous paraît avant tout utile de nous interroger sur les processus budgétaires qui rendent possible une telle performance sur le long terme, et qui pourraient apparaître au-delà du cas d’espèce, comme un contrefactuel intéressant par rapport à notre situation hexagonale.

À Singapour, les pouvoirs publics partent des recettes pour aller vers les dépenses :

La relation de causation entre dépenses et recettes constitue un topic récurrent de l’analyse économétrique des finances publiques. L’analyse économique contemporaine a en effet fait lit de la relation univoque posée pourtant par Gaston Jèze selon laquelle « il y a des dépenses, il faut les couvrir[4] ». À Singapour la relation est exactement inverse. Le gouvernement part du potentiel de ses recettes afin d’ajuster ses dépenses (hors mesures extraordinaires). C’est ce que met parfaitement en lumière une récente étude publiée en janvier 2015 (Subrata Saha)[5]. Elle met en évidence trois périodes :

- Entre 1966 et 1986 on observe une forte indépendance entre l’établissement des dépenses et des recettes ;

- À partir de 1987 on bascule vers une stratégie basée sur l’évaluation des recettes prévisionnelles pour ensuite estimer les dépenses ;

- À partir de 1998 et jusqu’en 2007, date de la fin de l’étude, le processus de budgétisation est entièrement centré sur les recettes.

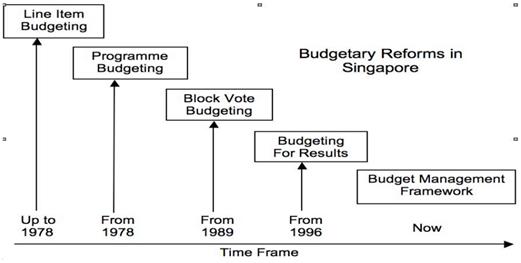

Cette approche économique rejoint parfaitement ce que l’on constate en termes de réformes budgétaires intervenues à Singapour. Le graphique suivant[6] permet de mettre en évidence que les changements de paradigme économique de budgétisation sont suivis ensuite par des réformes structurelles des processus budgétaires dans les années qui suivent :

Ainsi le passage d’une procédure de construction indépendante à une orientation par les recettes de 1986 est rapidement suivi de la réforme du vote des budgets limitatifs des ministères par blocs, tandis que la budgétisation par résultat précède de deux ans seulement la mise en place définitive d’une conception du budget à partir des recettes, principe qui se déploie avec la réforme du Budget Management Framework actuel à partir de 1998 sous la forme d’une gestion prévisionnelle pluriannuelle des finances publiques.

Un processus de budgétisation basé sur des plafonds et des réserves :

Le processus de budgétisation actuel de Singapour repose sur deux piliers : la mise en place de plafonds impératifs limitatifs de crédits qui imposent des mises en réserves conséquentes et l’autonomie la plus importante laissée aux ministères dépensiers qui en ont la charge[7]. Les conséquences en sont multiples :

- La Constitution propose trois verrous budgétaires :

- un principe d’équilibre budgétaire pendant la durée de la législature (qui correspond à celle du gouvernement) soit 5 ans. Pendant cette période des déficits peuvent être constatés, mais l’équilibre doit prévaloir sur la période ;

- Le gouvernement peut « tirer » sur les excédents accumulés mis en réserve, mais uniquement à concurrence de 50% des revenus générés par ces dépôts sur une seule année (les gains issus des plus-values réalisées sur ces opérations en sont exclues, sont donc seulement visés les dividendes) ;

- Si le gouvernement veut se lancer dans un financement du déficit sur des réserves plus importantes, il doit faire jouer une clause de sauvegarde qui repose sur une approbation conforme du président et du Parlement (two-key safety mechanism). Le président est donc le gardien des réserves accumulées sur les années antérieures. Il doit alors s’appuyer sur l’avis d’un conseil économique dédié (Council of Presidential Advisers) depuis 1991.

- Les ministères dépensiers sont limités par des plafonds de dépenses limitatifs indépassables. Ils disposent cependant en-dessous de ces plafonds d’une fongibilité totale entre les crédits (avec le respect cependant de la distinction entre les dépenses de fonctionnement au sens large, y compris les transferts (operating costs) et des dépenses d’investissement (development expenditures), mais là encore une fongibilité globale est autorisée. Il existe en outre la possibilité de « tirer » ou de reporter certaines dépenses dans le cadre de la mandature quinquennale, jusqu’à 10%. Mais ces dépenses doivent cependant être compensées par une augmentation/baisse des plafonds à due concurrence sur les trois années suivantes (ou les années restant à courir au sein de mandature). Dans le cas contraire les reports sont annulés ;

- Les plafonds limitatifs sont établis pour une durée de cinq ans. Ils font l’objet d’une négociation entre le ministère des Finances (MoF) et les ministères dépensiers en amont. Par ailleurs ces plafonds ne sont pas exprimés en termes nominaux mais en termes de pourcentage de « Smoothened » GDP. Ce PIB « flexible » est déterminé par rapport à une croissance moyenne de six années prenant en compte le PIB des trois années passées, le PIB projeté de l’année en cours, le PIB modélisé des deux prochaines années. Dans ces conditions, le sGDP joue comme un élément contra-cyclique : les crédits accordés aux ministères sont plus importants en périodes récessives et plus faibles en période de croissance ;

- Les ministères dépensiers étant en « auto-assurance » par rapport à leurs plafonds, ces derniers sous-consomment en réalité environ 5% de leurs crédits par mesure de prudence. Cela relève :

- De la mise en place d’une réserve de précaution systématique ;

- De la nécessité de faire face à un rythme de consommation des crédits qui s’accélère généralement en fin d’année (avec des régularisations, notamment à cause de la gestion par objectifs et de la nécessaire reddition de rapports annuels de performance sur lesquels le ministère des Finances produit ses propres commentaires publiquement) ;

- De la régulation globale que peut apporter le gouvernement au regard des impératifs constitutionnels d’équilibre budgétaire sur l’ensemble de sa mandature.

- Le gouvernement a donc imposé, pour le respect global de la budgétisation pluriannuelle, que chaque année 95% du budget soit effectivement dépensé. La limite de 5% dépassée (en moindre dépense), l’écart peut être reporté sur l’année suivante. Si la consommation n’a toutefois pas lieu, les crédits sont annulés ;

- La constitution d’un fonds de réinvestissement : en 2004 le gouvernement a décidé la mise en place d’un dispositif de taxation budgétaire, via des coupes dans les dépenses opérées sur la base de la technique des « automatic productivity cuts [8]» (ou productivity dividends) sur la base d’une taxation de l’ensemble des budgets (y compris des dépenses d’investissement et de transfert de 5%). Ce fonds est interministériel. Géré par le MoF, celui-ci ne redistribue pas l’entièreté du fonds. Celui-ci est néanmoins disponible pour sa partie consomptible pour l’ensemble des ministères qui en août peuvent pour l’année suivante proposer des offres, afin de soutenir des projets temporaires (qu’il s’agisse de programmes d’investissement ou de transfert). Le but est de favoriser les projets interministériels. Plus les projets sont transversaux, plus ils ont de chance d’être retenus, afin de casser les organisations de politiques publiques en silos.

L’affectation des surplus budgétaires :

Lors des années où des excédents budgétaires sont constatés, ces derniers sont déposés dans quatre types d’organismes différents :

- Dans un fonds chargé de l’amortissement de la dette publique souscrite (et de son service) (Consolidated Fund) ;

- Afin d’alimenter le Central Provident Fund (le fond de sécurité sociale par capitalisation de Singapour auquel les particuliers et les entreprises sont obligés de cotiser) ;

- À travers des Endowment funds, c’est-à-dire des fonds pour la promotion de causes d’intérêt public (seuls les intérêts sont consommés, les capitaux restant investis[9]) ;

- Simplement mis en réserve et réinvestis directement dans les fonds souverains de Singapour, les fameux fonds Temasek (plutôt orientés vers le marché domestique) et GIC (Government Singapore Investment Corporation, orienté vers l’étranger et le marché asiatique en particulier).

La Fonction publique à Singapour La fonction publique à Singapour repose sur un modèle hybride à mi-chemin entre fonction publique d’emploi et fonction publique de carrière. Les contractuels sont très nombreux, les titulaires étant le plus souvent réservés aux postes d’encadrement ou très spécialisés. Les hauts fonctionnaires sont également formés dans une école de management publique, mais recrutés (draftés) dès l’université en fonction de leurs compétences, l’État assurant à ses propres frais l’achèvement de leur cursus dans des universités étrangères (200 bourses environ). Ils devront ensuite intégrer la fonction publique pour une durée fixe de 6 ans sous contrat. Seuls les meilleurs seront ensuite titularisés. Les autres entrées se font sur entretien sur des postes contractuels à durée limitée puis deviennent ensuite permanents (sur base contractuelle (CDI) ou titulaires). Les plus hauts potentiels sont ensuite éventuellement intégrés au sein du Management Associates Programme, et peuvent intégrer ensuite l’Administrative Service, l’équivalent du Corps des administrateurs civils en France (230 membres). Il est possible bien entendu en fonction des performances d’être écarté de l’Administrative Service. Celui-ci n’a pas par ailleurs l’exclusivité dans l’acquisition de postes de direction d’administration centrale. De nouvelles recrues issues sont généralement placées en poste pour deux ans aux postes de directeurs adjoints ou de direction d’agences pour une durée de deux ans, à l’issue desquels une évaluation déterminera leur nouvelle affectation ou leur intégration au Corps. La rémunération des fonctionnaires singapouriens suit une double logique :

Notons enfin que pour les postes de direction opérationnelle des départements ministériels ou des agences, les rémunérations sont fixées suivant une clé d'indexation avec les rémunérations comparables du secteur privé. Celle-ci est évaluée à partir des 2/3 de la médiane des rémunérations d'un pool constitué par les banquiers, les commissaires aux comptes, les ingénieurs, les avocats et les directions des firmes locales ou internationales installées à Singapour. Les salaires ministériels peuvent ainsi varier entre 500.000 et 1,5 million de dollars (US). Il s'agit pour l'État d'être toujours capable d'attirer les meilleurs talents et de les fidéliser. |

Conclusion

L’exemple singapourien aussi étranger soit-il à la gestion publique française, peut néanmoins à notre avis être utile pour la réflexion sur les finances publiques françaises à plusieurs titres :

- Tout d’abord il correspond à un mode de gestion des finances publiques structurellement excédentaires sur longue période. Les éléments qui en fondent la prudence, sans devoir nécessairement être imités, pourraient utilement être discutés et certaines composantes importées : on pense aux réserves en cascade avec sous-exécution des budgets, la nécessité d’équilibre des finances publiques sur une législature, la possibilité (bien que réduite) de faire jouer les stabilisateurs automatiques, ce qui apporte des éléments importants de réflexion lorsqu’au terme du TSCG, nous serons arrivés à une première situation d’équilibre qui n’autorisera que des fluctuations conjoncturelles limitées ;

- L’exemple singapourien est également intéressant sur la question de savoir ce qu’il convient de faire des excédents budgétaires accumulés sur longue période : il apparaît que si un montant déterminé peut être consacré au désendettement, le reste pourrait utilement se trouver investi dans un second temps afin de dynamiser les ressources publiques extrabudgétaires. C’est donc également une réflexion pertinente sur l’usage et l’utilité des fonds ;

- Il offre par ailleurs un cas intéressant alternatif de gestion pluriannuelle des finances publiques : avec la possibilité de souplesse offerte aux ministères à l’intérieur de plafonds contraints mais mobiles (à la hausse comme à la baisse). Singapour offre par ailleurs l’exemple singulier d’une fongibilité totale des crédits, les ministères dépensiers étant leur propre ministère des finances (directions financières), ce qui montre (comme en Suède) la possibilité d’une certaine subsidiarité (avec un processus analogue d’agenciarisation) ;

- L’exemple singapourien offre également la mise en situation du principe de transversalité dans les investissements et la mise en place de politiques publiques nouvelles. Par essence ces politiques publiques sont jugées conjoncturelles, donc suivent une logique éphémère, ce qui justifie le recours préférentiel à des crédits interministériels puisés dans la réserve de précaution suivant un processus de mise aux enchères des projets et de leurs coûts (complets) ;

- L’exemple singapourien (voir encadré) a permis la mise en place d’une fonction publique originale où le statut ne s’acquiert qu’après un délai de mise à l’épreuve qui implique le passage par le contrat. Les agents publics sont par ailleurs sensibilisés au principe de « mutabilité » et d’adaptabilité des services qui suppose une mobilité professionnelle importante et une transveralité certaine. Une part significative de leur rémunération étant liée à la croissance économique et une autre à la performance.

- Enfin, sur l’ensemble des bilans annuels publiés par les ministères, les observations du MoF sont également incluses ce qui permet la mise sous tension et la manifestation d’un véritable débat de gestion (à l’image inversée des réponses des ministères aux observations de la Cour des comptes en France).

[1] Une polémique nourrie est née en particulier à l’issue d’une note rédigée par le professeur d’économie Christopher Balding, A brief Research Note on Tamasek Holdings and Singapore : Mr. Madoff goes to Singapore, HSBC Business School, 2012. La polémique issue de ce travail a rebondi notamment sur le blog de l’auteur à partir de mai 2012, consulter ainsi que les 9 posts suivants. Cependant, un démenti circonstancié à été apporté à l’auteur par le Gouvernement de Singapour, le 4 octobre 2012,

[2] Notons que les données issues du FMI exploitées ici sont celles faisant référence aux General revenues expenditures and surpluses, ce qui comprend également l’effet des réserves et consolide dans un périmètre large les finances gouvernementales et celles liées aux fonds d’investissements publics divers qui gravitent dans son orbite. Elles ont été extraites de la base ouverte, à partir des données de la comptabilité nationale. Pour une comparaison différente avec la comptabilité budgétaire (non consolidée), voir p.18 du budget 2015, pour une analyse des archives des budgets précédents,

[3] Voir ici pour une notation de la dette de Singapour au 1er avril 2015. Voir également ici pour l’analyse pays,

[4] Voir gestionfipu.com ; les relations entre dépenses et recettes peuvent en effet prendre quatre formes différentes : une relation recettes puis dépenses (Friedman (1978), Buchanan et Wagner (1977-1978)), une relation inverse dépenses puis recettes (Peacock et Wiseman (1961) et Barro (1974-1978)) ou relever d’un procédé synchrone (Musgrave (1969), Meltezer et Richard (1981)) voire d’indépendance (Baghestani et Mc. Nown),

[5] Government revenue and expenditure nexus in Singapore : Structural stability and causality analysis, IJRCM, volume n°5 (2015), Issue n°1 janvier,

[6] Voir en particulier la communication de M. Winston TAN, Civil Service College, Singapore, Achieving performance planning through budgets, pour les slides,

[7] Voir en particulier, OECD Journal of Public Budgeting, J.R. Blöndal, Budgeting in Singapore, OCDE 2006, p.45-86,

[8] Voir en particulier notre note du 12 mars 2015,

[9] Voir par exemple Statement of assets and liabilities as at 31st march 2012, MoF.