Retraites : l’harmonisation des 40 régimes obligatoires est-elle en marche ?

Alors qu’Emmanuel Macron a annoncé la création d’un régime universel de retraite, les régimes continuent à se simplifier et à se rapprocher, une démarche qui devrait faciliter l’harmonisation prévue. Après l’extinction progressive des régimes spéciaux à France Telecom et à La Poste, la fusion ARRCO/AGIRC est prévue pour le 1er janvier 2019. En parallèle, les régimes ont amélioré l’information pour les futurs retraités et réformé les règles applicables aux polypensionnés. Même si ces changements peuvent créer des gagnants et des perdants, ces initiatives sont encourageantes pour la préparation de la réforme Macron.

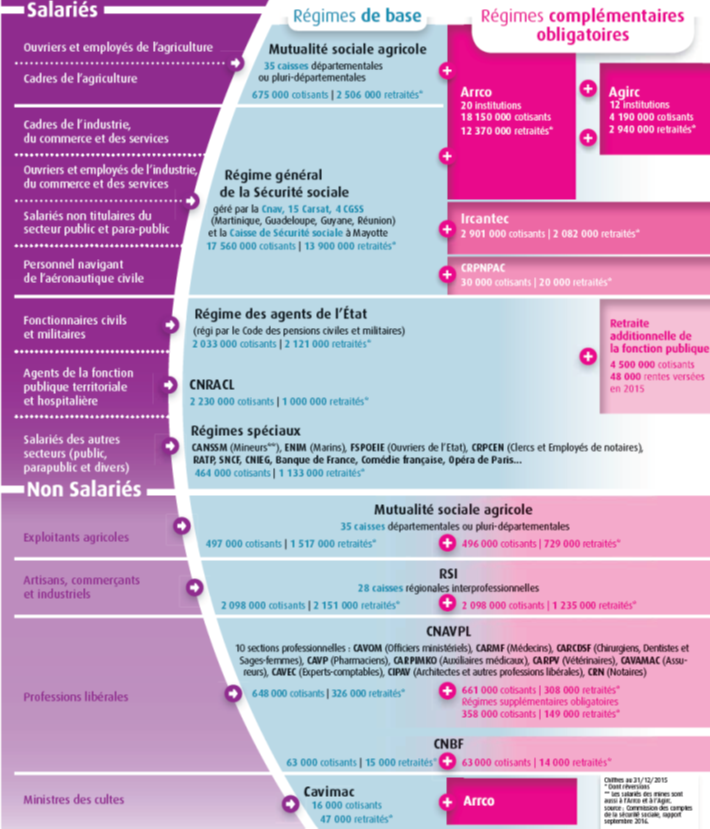

Il y a trois grandes catégories de régimes de retraite en France :

- Le régime des salariés du secteur privé appelé « régime général » géré par la Caisse nationale d’assurance vieillesse (CNAV) qui couvrait 68,4% des actifs en 2015 ;

- Les régimes spéciaux des salariés du secteur public (Etat, collectivités locales, entreprises publiques) qui représentent 18,3% des actifs ;

- Les régimes des non-salariés (artisans, commerçants, professions libérales et agriculteurs) qui représentent 10,5% des actifs.

Ces chiffres un peu approximatifs mais synthétiques viennent de l’Assurance retraite : total 97,2%.

Source : Agirc-Arrco

Dit comme cela tout semble simple mais il y a plus d’une quarantaine de régimes obligatoires de base et complémentaires si on intègre les régimes parlementaires du Sénat et de l’Assemblée nationale qui sont souvent passés sous silence.

Un véritable inventaire à la « Prévert », car ces régimes spéciaux vont de celui de la SNCF (152.678 actifs et 270.433 pensionnés) à celui de la Comédie Française (350 cotisants et 401 retraités). On peut imaginer facilement que ce ne sont pas les sociétaires de la Comédie Française qui vont bloquer le pays pour empêcher la mise en œuvre des indispensables réformes !

Pour les salariés il y a encore 19 groupes de protection sociale (GPS) qui mélangent des activités de retraite obligatoire (relevant d’une mission de service public) et de prévoyance (relevant du secteur concurrentiel). Le tout est administré de façon opaque par les partenaires sociaux - syndicats et patronat ! Les dirigeants de ces GPS sont surtout intéressés par le développement de leurs activités concurrentielles de prévoyance. Les activités de retraite par répartition qui ont servi de support aux diversifications dans le domaine de la prévoyance, sont aujourd’hui en difficulté financière, malgré l’accord de 2015.

Dans cette complexité historique (pour les salariés il y a eu des centaines de caisses) deux grandes initiatives ont permis - dans la plus grande discrétion - de commencer à orchestrer un début de mise en cohérence des différents et trop nombreux régimes de retraite :

Le droit à l'information

L’article 10 de la loi du 21 août 2003 prévoit que « toute personne a le droit d’obtenir, dans des conditions précisées par décret, un relevé de sa situation individuelle au regard de l’ensemble des droits qu’elle s’est constitués dans les régimes de retraite légalement obligatoires ».

A cette époque a été créé un Groupement d’intérêt public, le GIP Info retraites. Un Groupement d’intérêt public s’inspire des groupements d’intérêt économique (GIE) pour mettre en commun un ensemble de moyens entre différents partenaires publics ou entre un partenaire public au moins et un ou plusieurs organismes privés. L’objectif doit correspondre à une mission d’intérêt général. C’est une personne morale de droit public dotée d’une structure de fonctionnement légère et de règles de gestion souples.

Le travail réalisé a été exceptionnel car il permet aujourd’hui à chaque Français de connaître instantanément ses droits au regard des différents régimes obligatoires auxquels il a cotisé, de vérifier leur exactitude et d’obtenir une estimation indicative personnelle sur le montant de sa future retraite. Ceci est un progrès essentiel pour que chaque assuré puisse avoir connaissance de ses droits acquis malgré l’étonnante complexité de notre dispositif de retraite.

Le travail réalisé n’a pas été facile car chaque régime voulait « tirer la couverture à lui » pour avoir l’honneur de communiquer l’information finale. Finalement c’est la Caisse nationale d’assurance-vieillesse (CNAV) qui - en toute logique – est le pivot de cette information.

Vers un début de coordination des régimes

Par la suite le GIP Info Retraites est devenu le GIP Union Retraite avec comme objectif le maintien et l’amélioration du droit à l’information de chaque Français sur sa retraite en développant des services en ligne supplémentaires notamment sur les demandes de liquidation des droits, que ce soit des droits directs ou des réversions.

Il a donc été chargé de mettre en place d’ici 2018 :

- Un portail inter-régimes pour moderniser les services rendus ;

- Un répertoire de gestion de carrières unique (RCGU), préalable à la simplification des démarches. Ce nouvel outil centralisera l’ensemble des données de carrières collectées par les 35 régimes de retraite légalement obligatoires.

La rationalisation des retraites des polypensionnés

Le calcul des retraites des polypensionnés est actuellement très complexe et peut conduire à avantager ou pénaliser les intéressés de façon peu prévisible. Un problème d’autant plus critique avec la multiplication des carrières diversifiées.

La loi du 20 janvier 2014 a instauré la LURA (Liquidation unique de retraite de base des régimes alignés) qui devrait entrer en vigueur le 1er juillet 2017. Ceux qui seront concernés sont les polyaffiliés c’est-à-dire ceux qui auront cotisé à au moins deux régimes de base obligatoires (CNAV, MSA, RSI).

Elle prévoit en particulier que :

- Les personnes cotisant au cours d’une même année à plusieurs régimes dits alignés - avec dans chaque régime une rémunération supérieure au plafond annuel de la sécurité sociale (PASS) de l’année concernée - verront leurs droits fusionnés et limités à un seul plafond. En conséquence des personnes qui ont travaillé sous deux statuts et qui étaient obligées de cotiser à deux régimes de base en parallèle vont perdre des droits, en particulier ceux qui étaient tout à la fois salariés et indépendants ;

- Les pensions seront calculées sur les 25 meilleures années de rémunérations fusionnées ;

- Les trimestres acquis dans chacun des régimes seront additionnés et limités à 4 par an, tous régimes confondus.

Selon les études de la direction de la recherche, des études, de l’évaluation et des statistiques (Drees) présentées lors de la séance plénière du Conseil d’orientation des retraites (COR) du 1er mars 2017, il y aura :

- Des effets négatifs en écrêtant et limitant à 4 trimestres maximum par an les droits acquis dans chacun des 3 régimes concernés qui sont fusionnés et limités à un seul PASS. Des cotisants vont donc perdre des trimestres cotisés qui ne seront plus pris en compte dans le calcul de leur retraite. De plus il y aura une annualisation du salaire annuel moyen (SAM) pris en compte par le RSI ou les MSA, ce qui va pénaliser en particulier ceux qui avaient des rémunérations fluctuantes ;

- Un effet positif en mettant en commun les salaires pour valider les trimestres.

En synthèse, beaucoup de perdants, surtout dans les professions indépendantes, et peu de gagnants !

Le rapprochement des régimes

Pratiquement 70% des Français cotisent donc au régime général géré par la CNAV. Les régimes spéciaux représentaient en 2015, 464.000 cotisants pour 1.133.000 de retraités. Le plus ancien est le régime des Marins créé par Colbert en 1673. Il compte aujourd’hui 20.000 cotisants pour 118.000 retraités ; celui des Mines, créé en 1894, compte 3.400 cotisants pour 304.000 retraités ; celui des chemins de fer, créé en 1909, compte 152.000 cotisants pour 270.000 retraités.

Il est urgent de moderniser ces régimes et de les mettre progressivement en harmonie avec les autres régimes obligatoires : âge et montant de la retraite, durée de cotisation, avantages familiaux, conditions de réversion. Le « fameux » compte pénibilité pourrait permettre de reconnaître les activités difficiles.

Il y a eu par le passé différents exemples de raccordement de certains régimes spéciaux au régime général, en particulier pour permettre aux entreprises concernées de ne pas provisionner leurs engagements de retraite.

Par exemple, le régime de retraite des banques, ou encore le régime des industries électriques et gazières (IEG). Créé en 1946, il s’est adossé en 2004 à la CNAV ainsi qu’à l’Agirc/Arrco – tout en conservant une personnalité juridique de façade au travers de la Caisse nationale des industries électriques et gazières –. Un mécanisme de convergence des conditions d'attribution (âge d'ouverture des droits, surcote-décote) a été mis en place. Ainsi, l'âge minimal de départ à la retraite passera progressivement de 60 à 62 ans suivant leur année de naissance mais cette augmentation aura lieu plus tard que dans le régime général (génération 1962 au lieu de 1955 dans le régime général). Toutefois, les salariés qui ont effectué une part de leur carrière dans des travaux dits "pénibles" peuvent partir plus tôt via un mécanisme de Compte épargne jours retraite (10 jours par an maximum, fonction de la durée et du degré de pénibilité). Accessoirement, c'est chaque consommateur qui finance la retraite des électriciens et des gaziers au travers d’une taxe spécifique - la contribution tarifaire d'acheminement (CTA). Elle est fixée par l’Etat[1].

Vers une plus grande efficacité des régimes ?

1- Lutter plus efficacement contre les retraites versées de façon indues : c’est du simple bon sens !

Pour tous les régimes de retraite, les pensions doivent cesser d’être versées en cas de décès de l’allocataire, que ce soit pour une pension de droit direct ou une pension de réversion. Pour l’Agirc/Arrco s’ajoute une "finesse" supplémentaire car la pension de réversion doit cesser d’être versée si le bénéficiaire s’est remarié.

Tous régimes confondus le nombre total des retraités de droit direct ou dérivé (pensions de réversion) est supérieur à 17 millions de personnes. Les choses se compliquent quand on considère que nous versons plus de 2.700.000 de retraites hors de France (1.400.000 dans des pays dépendant de règlements européens et 1.300.000 dans le reste du monde).

Les caisses envoient régulièrement des "justificatifs d’existence" pour s’assurer que le bénéficiaire est toujours en vie : un énorme travail administratif réalisé par chaque caisse indépendamment les unes des autres avec tous les risques d’erreur, voire de fraude, que cela représente.

L’Agirc/Arrco a très récemment mutualisé ces contrôles et semble avoir découvert un nombre très élevé d’erreurs relatives à des versements réalisés à tort. La CNAV quant à elle, bénéficie d’un échange de données informatisées avec l’INSEE dans le cadre du système de gestion national des identifiants (SNGI). Il y a en plus un échange mensuel de données « décès » avec l’Allemagne, le Luxembourg et la Belgique et prochainement avec l’Espagne, l’Italie, le Portugal et les Pays-Bas. Toutefois les caisses complémentaires ne sont pas automatiquement associées à ces échanges.

Enfin, les règles de réversion ne sont pas identiques selon les caisses : automatiques à la CNAV mais sous conditions de ressources et soumises au non-remariage à l’Agirc/Arrco. Pour la petite histoire, l’Agirc/Arrco verse dans un pays autant de pensions de réversion que de pensions de droit direct, alors qu’en moyenne elles ne représentent que 30% maximum dans les autres pays. Cela montre que l’application de cette clause n’est pas évidente partout.

Propositions de l’iFRAP : Elargir le rôle du GIP Union Retraite en lui confiant deux missions complémentaires :

- La coordination avec la CNAV comme chef de file du contrôle de la persistance des droits des allocataires, que ce soit pour les droits directs ou les réversions ;

- Préparer l’harmonisation progressive des régimes : âge de la retraite, durée de cotisation, avantages dérivés, réversions…

2- Renforcer l’efficacité du recouvrement des cotisations

Ce problème avait été largement souligné dans le Rapport public de la Cour des comptes en décembre 2014 : « garantir l’avenir des régimes complémentaires des salariés (Agirc/Arrco) ». La Cour écrit : « le constat d’une fraude ou d’une simple erreur, à l’occasion d’un contrôle comptable d’assiette conduit par les Urssaf, amène à redresser les cotisations de sécurité sociale et d’assurance chômage afférentes, mais pas des cotisations pour retraite complémentaire. En particulier, dans le cas d’un constat de présence d’un travailleur dissimulé dans une entreprise, aucune suite n’est diligentée par les Urssaf quant aux cotisations de retraite complémentaire. (…) La loi de financement de la sécurité sociale pour 2007 avait pourtant étendu la compétence des agents des Urssaf à la vérification des cotisations dues au titre des retraites complémentaires, comme des régimes d’assurance chômage et des régimes spéciaux (…) Les décrets d’application de la disposition législative n’ont toujours pas été publiés ».

Et la Cour des comptes de conclure : « Conformément à la loi, mettre en œuvre sans délais le contrôle par les Urssaf de l’assiette des cotisations de retraite complémentaire des salariés … »

Proposition de l’iFRAP : Publier les décrets relatifs à cette loi.

[1] Elle a été instituée par l’art. 18 de la loi no 2004-803 du 9 août 2004. Elle s'applique sur la part fixe des tarifs d’acheminement en France métropolitaine et dans les DOM/TOM. L'arrêté du 26 avril 2013 prévoit qu'elle est de 27,04% pour l’électricité et 20,80% pour le gaz. Elle est soumise à une TVA de 5,5%. Elle sert à financer les droits spéciaux acquis en matière de retraite par ces personnels avant le 1er janvier 2005.