Retraites complémentaires ARRCO-AGIRC : mais de quoi parle-t-on ?

S'il est bien un domaine qui a besoin d'un choc de simplification c'est notre système de retraite. Les différences sont déjà nombreuses entre régimes publics, privés ou spéciaux. Mais à cela s'ajoutent les distinctions entre régimes de base, complémentaires, supplémentaires, additionnels,… Des différences et des complexités qui dissimulent la réalité, rendent très difficile sa compréhension par les intéressés et bloque la réforme.

Lorsque l'on parle retraite, et surtout lorsque l'on veut comparer public/privé, il est souvent difficile de savoir à quel périmètre on s'attache. De même quand on évoque la réforme actuelle des retraites, la tendance est implicitement admise de ne parler que de la retraite du régime général, celle des salariés du secteur privé (CNAV), d'oublier ce qui a déjà été fait par les régimes complémentaires ARRCO/AGIRC du privé, de minorer les besoins de réforme du régime des fonctionnaires, et de passer sous silence ceux des autres régimes spéciaux publics (SNCF, RATP, EDF/GdF, Parlementaires, Banque de France etc.).

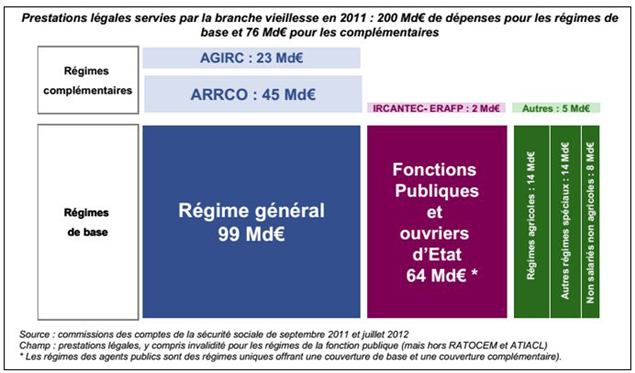

Le tableau de synthèse ci-dessous, pourtant édité par les services du ministère des Finances et tiré du rapport sur les pensions de l'État, illustre plusieurs de ces ambigüités. Il conforte d'abord la remarque fréquente des agents publics de bonne foi « nos retraites sont plus élevées mais nous n'avons pas de complémentaires ». Même le commentaire figurant sous ce tableau : « Les régimes des agents publics sont des régimes uniques offrant une couverture de base et une couverture complémentaire » est incompréhensible puisqu'il ne correspond pas à la représentation graphique. Est-ce à dire que les retraites complémentaires sont des éléments accessoires de retraite ? ou bien encore qu'elles ne font pas partie des retraites obligatoires ?

Autre problème : les complémentaires du secteur privé représentent plus des deux tiers du régime général ce que ne montre pas du tout ce graphique [1] : elles sont donc loin d'être accessoires. Elles concernent aussi bien le privé (ARRCO/AGIRC), le public (IRCANTEC pour les retraites complémentaires des non titulaires de la fonction publique, RAFP régime additionnel de la fonction publique pour la part de cotisations qui concernent les primes des fonctionnaires) ou encore les régimes spéciaux (retraite complémentaire obligatoire des non-salariés agricoles, RSI complémentaire, complémentaire vieillesse de la Banque de France, Caisse de retraite du personnel navigant de l'aviation civile, etc). Ces régimes fonctionnent par répartition ou par capitalisation (répartition provisionnée [2]), le plus souvent par points. Néanmoins, les complémentaires des salariés du secteur privé représentent l'essentiel avec 68 milliards d'euros de prestations sur 76 milliards au total. La retraite de base (CNAV) représente un montant moyen [3] de 565 euros, la retraite complémentaire non-cadre (ARRCO) 301 euros, soit plus de la moitié de la retraite de base, et la retraite complémentaire cadre (AGIRC) 717 euros, soit 1,27 fois la retraite de base. Autant dire que ce sont des éléments qui sont loin d'être négligeables pour les retraités du secteur privé. Et si l'on regarde l'évolution du montant moyen il a progressé de 29% pour les retraites CNAV et de 48% pour les retraites ARRCO depuis 2000 [4], preuve de leur importance.

Des retraites obligatoires

Ce sont également des éléments obligatoires : malgré leur nom les retraites complémentaires ne sont pas optionnelles. Elles font partie intégrante des retraites légales : comme l'a rappelé Philippe Josse, directeur du budget en 2010 à l'occasion du débat sur les retraites de l'époque, les retraites AGIRC et ARRCO sont assimilées malgré leur gestion « privée » à des dépenses publiques au sens des règles européennes car ce sont des régimes complémentaires obligatoires.

Ces régimes se sont bâti dans le temps sur la base des branches professionnelles. Ces retraites complémentaires ont été créées en 1946 à l'initiative des partenaires sociaux d'abord pour les cadres et ingénieurs dont les branches étaient représentées au CNPF. Pour les complémentaires non cadres, les premiers accords sont nés dans des branches qui avaient du mal à recruter. En 1961, la généralisation à toutes les branches adhérentes au CNPF a été une première étape. En 1972, les retraites ARRCO et AGIRC ont été étendues par la loi à toutes le branches professionnelles et en 1999 s'agissant de l'ARRCO, des règles uniques ont été mises en place (taux, tranche, etc.). Aujourd'hui donc tout salarié du secteur privé est obligatoirement affilié à la fois au minimum à la CNAV et à l'Arrco [5]. Obligatoires, ces retraites complémentaires sont donc aujourd'hui « généralistes », et non plus sectorielles (à l'inverse de l'IRCANTEC ou de la CRPNAC) et reposent sur la totalité du salaire et non des éléments de rémunérations comme le RAFP. Elles s'appliquent au même périmètre que la CNAV.

Entre régime de base et régimes complémentaires, des modes de fonctionnement très proches

A priori, leur gouvernance est très proche puisque les deux institutions CNAV et Fédération ARRCO et AGIRC sont des organisations paritaires composées à parts égales de représentants de salariés et d'employeurs. Les différences principales sont la présence de personnes qualifiées désignées par l'État au conseil d'administration de la CNAV, la nomination en Conseil des ministres du directeur de la CNAV et la remise chaque année par son président au Parlement d'un rapport sur la convention d'objectifs et de gestion (COG) de la CNAV. La Cour des Comptes a la faculté de contrôler les activités des complémentaires [6]. Ces différences montrent cependant une fracture plus nette : dans le cas de la CNAV il s'agit d'un paritarisme de gestion mais c'est l'Etat qui fixe les règles. Dans le cas des complémentaires, c'est un paritarisme de plein exercice où les syndicats doivent trouver au travers du compromis et de la négociation des moyens de gérer les institutions que ce soit les retraites (mais aussi le 1% logement ou l'Unedic). Pour les complémentaires cette responsabilité a été démontrée au travers de la négociation débutée à l'automne 2012 et qui s'est poursuivi jusqu'en mars dernier avec l'accord qui prévoit une sous-indexation temporaire des pensions et une augmentation des cotisations. Ce débat s'est ouvert dès que les Fédérations AGIRC et ARRCO ont constaté que la crise avait accéléré leurs déficits cumulés à 3,4 milliards d'euros. Si rien n'avait été fait, les réserves de l'ARRCO auraient été épuisées en 2020 et celles de l'AGIRC dès 2017. Mais cette autonomie de gestion a ses limites. Ainsi quand François Hollande fraichement élu décide d'étendre le dispositif « carrière longue » pour permettre à plus de générations de partir en retraite à 60 ans, cette décision a un impact sur la CNAV [7] mais aussi sur les retraites complémentaires.

Un rapprochement déjà entamé, des économies considérables à la clé

Ainsi donc le sort des deux étages de la retraite du privé [8] sont étroitement liés. Alors pourquoi ne pas franchir la dernière étape et fusionner CNAV et complémentaires ? L'avantage serait bien sûr financier puisque cette organisation complexe a un coût. Nous l'avons déjà plusieurs fois souligné : pourquoi garder une variété de caisses qui fournissent toutes les mêmes prestations ? Nous estimons qu'un minimum d'un milliard d'euros d'économies pourrait être tiré d'un rapprochement [9]. Mais surtout la simplification permettrait d'améliorer le travail des entreprises qui pour l'instant continuent à faire 2 chèques. Cela permettrait aussi d'améliorer la situation des salariés à la veille de leur départ en retraite et qui doivent reconstituer leurs carrières à la CNAV et à l'ARRCO. D'ailleurs, des processus d'échanges de données informatiques sont déjà en cours avec la CNAV. Pareil pour les points d'accueil et d'information des retraités, les CICAS qui sont communs à la CNAV et aux complémentaires.

Le principal obstacle : fusionner calcul en annuité et calcul en points

D'un point de vue pratique, les assiettes de cotisation et les tranches sont les mêmes : les taux sont certes différents et il y a bien sûr les avantages familiaux et les conditions de la réversion qu'il faudrait aligner. Mais c'est surtout le mode de calcul qui diffère : en annuités pour le régime CNAV et en points pour les complémentaires, sur les 25 meilleures années pour la CNAV, sur la carrière complète pour les complémentaires.

Mais tout cela constituerait un progrès considérable si l'on parvenait à une fusion des régimes de base et complémentaires. Le rapprochement des modes de calcul ne peut en tout cas être considéré comme une barrière infranchissable. Les Suédois l'ont fait. Le COR s'est penché sur la faisabilité et a conclu que c'était techniquement possible mais ajoutant comme pour désamorcer l'intérêt de cette démarche que cela ne résoudrait rien aux déficits. Cet argument est injuste et partial. Car aujourd'hui, on voit que la réforme s'enlise dans de faux débats : pourquoi parler de 25 meilleures années quand c'est la carrière complète qui rentre en jeu pour les complémentaires. Pourquoi appliquer la désindexation pour une partie de la retraite seulement ? Les complémentaires ne peuvent décider de rallonger la durée de cotisation mais c'est ce que prépare le gouvernement pour la CNAV. Cette retraite à deux étages n'a pas de sens, elle prive le salarié de toutes possibilités de projeter sa retraite : qui peut dire aujourd'hui à partir d'un salaire donné quel sera le montant de sa retraite ? Alors que le fonctionnaire le sait facilement puisqu'il s'agit de 75% de son dernier traitement ? Surtout elle rend le système irréformable ce que le COR ne semble pas prendre en compte. Le bénéfice d'une fusion permettrait par la simplification et la lisibilité du système de faire des économies et de concourir à la réduction des déficits. Pourquoi alors ne pas tenter le pari ?

[1] Le graphique respecte à peu près l'échelle en ce qui concerne le montant de la retraite CNAV et celui des retraites Fonction publique, mais absolument pas pour celui des retraites ARRCO/AGIRC.

[2] Définition : l'excédent des cotisations perçues par rapport aux prestations versées est capitalisé et le régime doit, à tout moment, être en mesure de payer les droits des bénéficiaires, sur l'ensemble de leur durée de vie.

[3] Montant moyen mensuel brut de droit direct (hors pension de réversion) en 2011, source DREES.

[4] Et seulement 4% pour l'Agirc.

[5] Néanmoins, le nombre total de cotisants de l'ARRCO est un peu supérieur car y cotisent également les salariés du régime agricole affiliés à la MSA pour le régime de base - autre incongruité du système !

[6] Voir : Eric Verhaeghe.

[7] qui la finance par une hausse des cotisations

[8] Et des non titulaires de la fonction publique affiliés à l'IRCANTEC et à la CNAV.

[9] Alignement des frais de gestion des caisses ARRCO et AGIRC sur ceux de la CNAV.