Réforme des retraites 2013 : un vide embarrassant

Depuis 1993, les quatre réformes des retraites avaient déclenché des vagues de contestations importantes ; une cinquième, celle de 1997 (le plan Juppé) avait même dû être remise au placard. Mais celle de 2013, qui vient d'être votée à l'Assemblée nationale et va l'être au Sénat, ne se heurte qu'à une quasi indifférence. Une non-réforme qui laisse perplexes les commentateurs, les syndicats et les partis politiques. Mais un vide qui inquiète les actifs et les retraités.

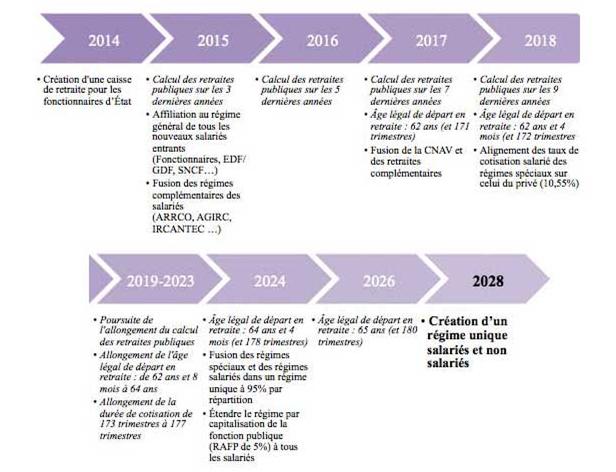

Les réformes de 1993, 2003, 2007 et 2010 ont traité successivement de la plupart des régimes (privé, fonctions publiques, régimes spéciaux …) et ont joué sur de nombreux paramètres. Certaines de ces réformes, très visibles, compréhensibles par tous et rapidement efficaces, ont focalisé l'hostilité des syndicats : recul de l‘âge de la retraite, allongement de la durée de cotisation. D'autres moins visibles, peu compréhensibles et ne produisant que des effets à long terme sont passées presque inaperçues malgré leur impact important : prise en compte de 25 années de cotisation au lieu de 10, indexation des anciens salaires sur l'inflation, indexation des retraites sur l'inflation.

Au total ces réformes ont réduit de façon importante les déficits des différents régimes de retraite et augmenté le taux d'activité des personnes de plus de 55 ans. Sans elles, le déficit du système de retraite en 2020 n'aurait pas été de 20 milliards d'euros par an comme prévu par le COR pour 2020, mais de 80 à 100 milliards : le quart des retraites aurait été financé à crédit.

Trois problèmes de fond

L'ensemble de ces réformes (dites paramétriques) n'ont pas modifié la structure du système de retraite français et n'ont pas résolu 3 problèmes de principe :

1. Complexité / coût du système

Avec ses différents étages, le système actuel est incompréhensible même dans le cas le plus fréquent et le plus simple, celui d'une personne qui a fait toute sa carrière dans le privé comme non-cadre. Affilié à la fois à la Caisse National d'Assurance Vieillesse (CNAV) et à l'ARRCO, il est confronté à un système par annuité où les salaires des 25 « meilleures années » revalorisés d'une façon complexe sont pris en compte, et à un système par points accumulés pendant toute sa carrière. Les techniques de base sont différentes, et toutes les « options » aussi : pension de réversion, pension minimum, avantages enfants, périodicité et dates des paiements, aides sociales … . La complexité est pire pour la moyenne des Français qui ont cotisé à 4,5 caisses de retraite. Un nombre qui va augmenter à l'avenir avec la diversité des carrières. Même les fonctionnaires, nombreux à avoir travaillé d'abord dans le privé ou comme non titulaire de la fonction publique, dépendent souvent de la CNAV et de l'ARRCO/AGIRC/IRCANTEC en plus de leurs deux caisses obligatoires (base + RAFP).

Cette complexité entraine un coût de gestion anormalement élevé de 2% par an (soit 6 milliards d'euros) contre moins de 1% dans d'autres pays.

L'information qui est désormais fournie aux actifs dès 45 ans sur leur future retraite constitue une amélioration considérable, mais ne supprime pas l'opacité du système de retraite pour les Français. Une situation malsaine et un obstacle majeur à toute réforme de fond.

2. Inégalités réelles et suspicions entre régimes

Les nombreuses différences de fond et de détails entre les régimes rend les comparaisons difficiles, notamment entre le régime général du privé (CNAV/ARRCO/AGIRC) et les régimes spéciaux (Fonctions publiques, SNCF, RATP, EDF/Gdf, Banque de France, Parlementaires ….). L'iFRAP considère que les injustices entre régimes sont considérables. Pour la fonction publique d'État, l'équilibre des régimes spéciaux n'est assuré que par des taux de cotisation employeur quatre fois supérieur à celui du privé (64 % contre 16 %). À EDF/GdF une taxe sur la consommation d'électricité et de gaz assure le financement des avantages dont bénéficient leurs retraités. À la SNCF, l'État verse trois milliards d'euros de subvention par an pour équilibrer les comptes. Mais que les injustices soient réelles ou pas, les dégâts sont les mêmes en terme de suspicions et d'animosités entre Français. Par rapport à la situation initiale de 1992, en quatre réformes, la seule convergence aura été celle des taux de cotisation salarié. Pour les autres (retraite à 62 ans, 40 années de cotisation, indexation sur l'inflation …) les régimes spéciaux n'auront fait que mettre en place les réformes du privé, souvent très tardivement.

3. Absence d'outils de gouvernance

Le troisième problème de fond toujours pas traité est celui de la gouvernance. Des réformes de plus en plus fréquentes sont nécessaires parce que rien n'est prévu dans le système pour qu'il s'adapte de façon souple aux évolutions démographiques et économiques.

La réforme en cours

La réforme en préparation occupera une place très marginale. En témoigne le peu d'hostilité des syndicats. Sur les éléments de fond, elle règle le problème de l'équilibre financier du système de retraites partiellement et par des mesures de recettes supplémentaires. Le report de l'âge est quant à lui mis en œuvre de façon très progressive à partir de 2020. Cette réforme devrait même faire peser des contraintes supplémentaires sur le système : nous en avons dénombré au moins 4.

- Le compte pénibilité

- Des hausses de cotisations qui vont peser sur l'emploi

- Des efforts supplémentaires reportés sur les régimes complémentaires

- De nouvelles prises en compte de périodes non contributives

Et sur chacun de ces points, la réforme va aller dans le sens non pas d'une convergence mais d'une accentuation de la fracture public/privé.

Sur le compte pénibilité, il doit permettre aux salariés exposés à des conditions de travail difficiles de cumuler des points sur un compte individuel. Ce dispositif rentrera en vigueur en 2015 et permettra d'affecter les points acquis (selon le barème de 1 point par trimestre exposé) en priorité vers des formations de reconversion puis vers un droit à la retraite anticipé.

Ce dispositif va avoir un impact fort sur les entreprises. Financier tout d'abord avec coût estimé à 500 millions par an en 2020 et jusqu'à 2,5 milliards en 2040 qui devrait être réglé par une cotisation de 0,2 % maximum payée par toutes les entreprises à laquelle s'ajoutera une surcotisation de 0,6 % à 1,6 % pour les entreprises exposant au moins un salarié à une tâche pénible. Le compte devrait concerner "plus de 100.000 personnes" partant à la retraite chaque année, a affirmé la ministre des Affaires sociales, Marisol Touraine. En termes de dialogue social aussi, car depuis 2012 les entreprises étaient encouragées à négocier des plans de prévention de la pénibilité pour prendre en compte ses conséquences au niveau de la carrière sans attendre la retraite, à l'image de ce qui se pratique dans les pays du Nord de l'Europe. Or que l'entreprise fasse des efforts ou non, cette surcotisation lui sera appliqué. Par ailleurs, certains métiers sont et resteront pénibles malgré la politique de prévention. C'est le cas en particulier du bâtiment qui connaît des difficultés d'embauche et craint que ce caractère « pénible » repousse encore des candidats. Auquel cas les entreprises feront un recours accru à l'intérim voire à la main d'œuvre étrangère. Enfin la gestion de ce dispositif avec portage des droits, possibilités de recours des employés en cas de contestation des conditions d'exposition, contrôle des entreprises et de leurs déclarations va alourdir une réglementation du travail particulièrement lourde. Pour toutes ces raisons, certains pays étrangers comme la Suède ont écarté ce débat. Les Suédois estiment que certains métiers autrefois pénibles ne le sont plus.

Par ailleurs, ce nouveau dispositif va accentuer les différences de traitement de la pénibilité entre privé et public. Les fonctionnaires n'y seront pas soumis mais les contractuels pourraient en bénéficier. Autre exemple, les enseignants ou les infirmières selon qu'ils exercent dans le public ou le privé ne seront pas soumis aux mêmes régimes. La situation est même pire pour les infirmières qui ont accepté un passage en catégorie A en contrepartie d'une perte du bénéfice de la catégorie active, mais qui ne seraient pas couvertes par le nouveau dispositif. La solution serait dans ce cas d'accepter une remise en cause totale des régimes des catégories actives. La Fondation iFRAP avait estimé, à partir des pensions moyennes et du nombre de départs à la retraite annuel, ce que représenterait l'économie d'une suppression complète des catégories actives : 3,2 milliards d'euros en 2020 pour les 3 fonctions publiques.

Autre élément de fracture : la hausse des cotisations retraite au régime général. Avec le projet de loi, ce sera la 3e hausse en moins de 18 mois pour le secteur privé : -* Après la hausse de cotisations décidée en mai 2012 pour financer l'extension du dispositif carrières longues, présentée comme une sorte de retour à la retraite à 60 ans, promesse présidentielle oblige : 0,1pt par an pendant 5 ans pour les employeurs et les salariés jusqu'en 2017

- Après la hausse des cotisations décidée pour sauver les complémentaires : 0,1pt en 2014 et 0,1pt en 2015, supportée à 60% par les employeurs et 40% par les salariés [2]

- Voici venir une hausse de 0,15pt en 2014 et 0,05 pt des cotisations salariales pour les 3 années suivantes, idem pour les cotisations employeurs.

On atteindra ainsi 27,3% de cotisations retraite pour un non cadre (RG+ARRCO) en 2020 contre 26,35% aujourd'hui. L'impact de la seule mesure issue de la réforme en préparation sera d'au moins 7 à 12 euros par mois pour un salarié du privé qui touche un salaire brut de 2000 euros entre 2013 et 2017. Idem pour son employeur. "Tous les régimes seront concernés, celui des fonctionnaires, les régimes spéciaux, comme le régime général, ou par exemple celui des indépendants selon des modalités propres. Cette cotisation sera payée à la fois par les salariés et les entreprises." Mais les syndicats de fonctionnaires sont montés au créneau et a ministre a fait un geste : en effet, les cotisations salariales des fonctionnaires devaient déjà être alignés sur celles du privé dans le cadre de la réforme Woerth de 2010, mais l'alignement avait été très progressif (passer de 7,85 à 10,55) et étalé jusqu'en 2020. Puis l'extension du bénéfice de la retraite à 60 ans décidée en mai 2012 par François Hollande avait également relevé le taux cible de cotisation a 10,80 en 2020, mais c'est désormais 11,15% sur lesquels les fonctionnaires doivent s'aligner alors qu'actuellement leur taux de cotisation est de 8,76%. L'augmentation obtenue par les syndicats de fonctionnaires est de 0,06% en 2014. Elle sera suivie d'une hausse de 0,08% chaque année entre 2015 et 2017 (soit sur trois ans). Les salariés du secteur privé verront, eux, leurs cotisations croître dès 2014 de 0,15 point (avant des hausses de 0,05 point chacune des trois années suivantes).

Les entreprises vont devoir absorber ces nouvelles hausses de cotisations au moment même où rentre en œuvre le CICE et dont les premiers résultats démontrent qu'il ne bénéficie pas forcément aux entreprises les plus exposées à la concurrence internationale. Le débat sur la compétitivité des entreprises françaises est donc loin d'être clos …

Signe que ces hausses de recettes ne font pas à elles seules une réforme, l'actuel projet de loi va fragiliser les régimes complémentaires qui comptaient sur un effet rebond des modifications des paramètres du régime général pour améliorer leur équilibre financier. Comme le rappelle Philippe Vivien, directeur de l'AGIRC, le décret de mai 2012 sur l'extension du dispositif carrières longues devrait entraîner pour les régimes AGIRC et ARRCO, un surcoût de près de 1,2 milliard d'euros en 2020. La non-réforme actuelle va conduire les partenaires sociaux à devoir envisager probablement dès 2014-2015 de nouvelles mesures incluant de nouvelles périodes de désindexation ou un report de l'âge de prise en charge des allocations. Des mesures qui elles aussi vont accentuer les différences entre les régimes public et privé de retraites.

Alors que les gouvernements auraient dû préparer la convergence des régimes depuis plusieurs années, le projet de loi « garantissant l'avenir et la justice du système de retraites » n'a pas mis en place de mesures spécifiques pour redresser les retraites publiques et régimes spéciaux qui représentent pourtant plus de 8 milliards sur les 20 milliards de déficit estimé en 2020. Le premier ministre dans sa présentation du projet de loi s'est contenté de rappeler que « Les pensions de l'État sont financées par le budget de l'État qui est soumis à une norme générale de gel en volume. » Mais ce n'est qu'un engagement et ne constitue en rien une réforme. Si aujourd'hui le gouvernement parvient à respecter cet engagement c'est parce que les taux sont bas et dans la mesure où les économies sur les dépenses publiques seront respectées. Mais rien ne dit que de tels engagements tiendront. C'est la raison pour laquelle nous pensons que des mesures d'économies sur les pensions publiques doivent être mises en œuvre pour les faire entrer dans l'enveloppe de gel en valeur du budget de l'État.

Réformes et situations dans les pays étrangers

Les comparaisons entre la situation française et celle des pays étrangers doivent être faites avec beaucoup de précaution. La première question est de savoir si on prend en compte uniquement les régimes obligatoires ou aussi les régimes supplémentaires facultatifs. Les âges « légaux » de départ en retraite peuvent aussi être complétés par de nombreuses exceptions. Les avantages familiaux, les prises en comptes des périodes de chômage sont aussi très variables. Les taux de cotisation variés et peuvent aussi s'appliquer jusqu'à des niveaux planchers et plafonds divers. Les « taux de remplacement », une notion déjà très confuse pour un pays donné, le sont encore plus entre pays. L'OCDE publie en plus des taux de remplacement bruts, et nets après prélèvements sociaux et impôts.

Par contre, trois indicateurs sont incontestables :

- L'âge moyen effectif de départ en retraite

- Le pourcentage du PIB consacré au x retraites

- Le taux de cotisation moyen dans le secteur privé (salarié + employeur)

| 2010 ou 2007 | % PIB | Age retraite (hommes) | Durée retraire (hommes) | Taux cotisation secteur privé |

|---|---|---|---|---|

| France | 13,0-13,6 | 58,7 | 24,5 | 26% |

| Suède | 9,5 | 65,7 | 16,9 | 17,21 à 21,71% |

| Allemagne | 10,1-12,1 | 62,1 | 20,1 | 19,9 à 22% |

| Royaume*Uni | 6,6 | 63,2 | 18,8 | 16 à 26% |

| Source OCDE : Régimes de pensions, Les retraites en France et à l'étranger : 7 indicateurs clés | ||||

Le constat est 1) que la France dépense plus, en pourcentage du PIB, que les autres pays pour les retraites, 2) que le taux de cotisation est plus élevé en France et 3) que les Français partent en retraite nettement plus tôt et bénéficient d'une durée de retraite très supérieure. Le lien entre ces facteurs est évident : les retraites coûtent cher en France parce que, en moyenne, l'âge effectif de départ en retraite est très inférieur à celui des autres pays

Nos propositions

Propositions iFRAP

- Choix

- Equilibrer les comptes : solution N° 1, reculer l'âge de départ

- Rendre compréhensible et économique : régime unique

- Rendre équitable / éviter les soupçons : régime commun privé/public

- Régimes unique par points en 2017-2020 géré par les partenaires sociaux

- À cotisations définies, taux de prélèvement fixé à l'avance en % du PIB ou des salaires

- Le niveau de l'assurance doit refléter la carrière complète (on a intérêt à travailler plus longtemps)

- Ce qui n'est pas le cas de la CNAV et des régimes spéciaux

- Et 10% par capitalisation

- Départ à 65 ans ; 67 ans pour taux plein carrière incomplète