Pensions publiques : plus d’efforts sont nécessaires

Lorsque les documents budgétaires tirent la sonnette d’alarme sur "un enjeu déterminant de finances publiques", on attend des responsables politiques, gouvernement et parlementaires qui vont discuter du budget, qu’ils en tirent toutes les conséquences et qu’ils présentent de vraies mesures audacieuses et non du simple rattrapage pour contenir cette "progression dynamique des dépenses de pensions publiques".

Dans le cadre de la discussion budgétaire au Parlement, de nombreux documents d’information sont publiés en vue d’éclairer le débat. C’est notamment le cas des "jaunes"[1], documents annexes au projet de loi de finances, qui retracent de façon transversale les dépenses de l’État dans un certain nombre de domaines (subventions aux associations, aides PME, relations avec la Sécurité sociale, les collectivités ou encore l’Europe, etc.). Le jaune rapport sur les pensions de retraite de la fonction publique, est un document de 230 pages riche en statistiques et données financières.

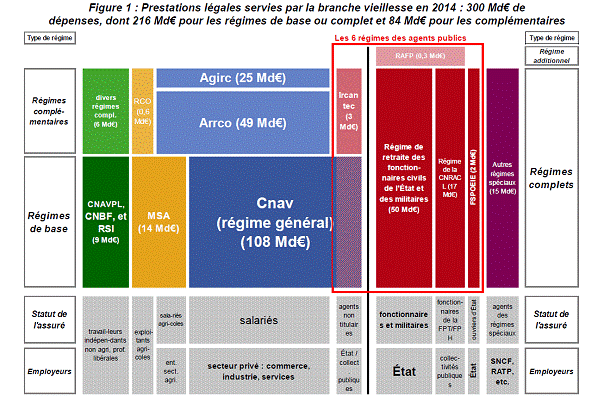

Dans sa partie introductive, le document titre "la retraite des agents publics en 2014 : un enjeu déterminant pour les finances publiques". Le rapport explique que les 5,4 millions d’agents publics sont couverts par six régimes de retraite distincts :

- Régime de retraite des fonctionnaires civils et militaires,

- Régime de retraite des agents de la fonction publique territoriale et hospitalière,

- Régime des ouvriers de l’État.

Ces trois régimes sont des régimes intégrés et font partie de ce qu’on appelle les régimes spéciaux de retraite. Pour les régimes des fonctionnaires, d’État, territoriaux, et hospitaliers, s’y ajoute un régime obligatoire supplémentaire, le RAFP (régime additionnel de la Fonction Publique) dont les cotisations portent sur les primes. Enfin pour les non-titulaires de la fonction publique, c’est un régime à double étage avec :

- La CNAV pour le régime de base

- L’Ircantec pour le régime complémentaire.

Les 5 régimes dédiés aux agents publics (hors CNAV) ont versé en 2014 72,3 milliards d'euros de prestations vieillesse à 5,7 millions de pensionnés soit 24% de l’ensemble des dépenses de retraites obligatoires.

S’agissant de l’enjeu financier des régimes de retraite des agents publics, le rapport souligne sans détour le poids des dépenses de retraite dans le budget de l’État :

- "Depuis la création du CAS Pensions, entre 2006 et 2014, la croissance moyenne des dépenses de pensions (+3,8%) est trois fois supérieure à celle du budget général dans son intégralité (+1,3%)."

- "Entre 2006 et 2014, 29% de la progression des dépenses du budget général de l’État (+30 milliards d'euros) est dû à l’accroissement du besoin de financement des pensions des fonctionnaires de l’État (+8,8 milliards d'euros)."

- "Cette forte dynamique conduit, si elle n’est pas contrebalancée par autant d’économies sur les autres dépenses, à une aggravation de la dette publique"

S’agissant des perspectives de ces régimes, le rapport donne plusieurs tendances intéressantes :

- Une contribution en décélération de l’État à ses régimes de retraite en raison de dépenses de pension moindres que prévues (le rapport souligne que l’indexation sur l’inflation, elle-même très faible, contribue à ce résultat),

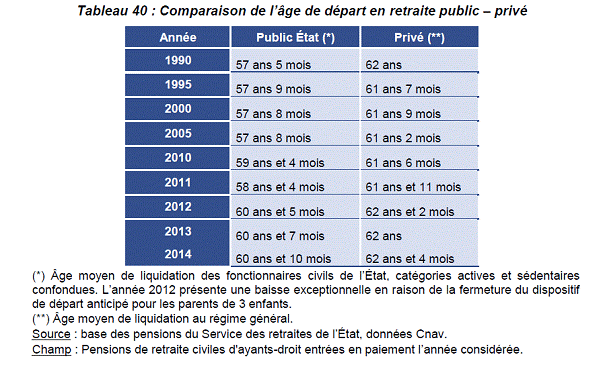

- Couplé à un décalage de l’âge légal de départ à la retraite, le rapport indique que l’âge moyen de départ à la retraite augmente dans la fonction publique pour se rapprocher du privé,

- et une amélioration du résultat de la CNRACL en raison d’une progression de la masse des cotisants,

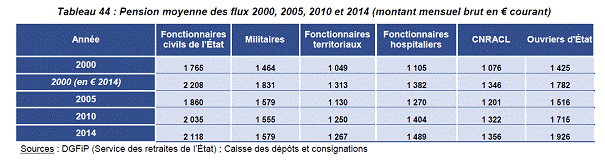

Malgré cela, globalement les dépenses de pensions progressent plus que l’inflation et sont supérieures à celles du régime général (2,2% en 2014 contre 1,9%), cela en raison du montant moyen de pension liquidée en constante augmentation

Compte tenu de ces différents chiffres et de la récente négociation sur les retraites complémentaires qui s’est tenue il y a une dizaine de jours, on est frappé par la différence d’approche entre la situation des retraites du public et du privé :

- Le poids croissant des pensions n’est au final ajusté que par l’augmentation de la cotisation de l’État employeur. Certes les mesures d’âge et l’indexation des pensions sur les prix contribuent à contenir la croissance. Mais elles ne sont pas en tant que telles des mesures d’économies mais des mesures de convergence avec le secteur privé.

- Idem pour l’augmentation de la cotisation salariale. Depuis la réforme des retraites de 2010 et la décision d’aligner progressivement la cotisation de 7,85% dans la fonction publique sur les 10,55% appliqués dans le secteur privé, on constate que la fonction publique est à la remorque du secteur privé qui a consenti de douloureux efforts d’ajustement négociés par les syndicats et le patronat.

- Les mêmes syndicats de fonctionnaires ont d’ailleurs contesté le rythme de la convergence avec le secteur privé souhaitant que l’augmentation soit modulée pour préserver le pouvoir d’achat. Or quand on regarde les perspectives financières des régimes de la fonction publique, l’urgence exige que des mesures de redressement soient portées par le gouvernement au-delà d’un simple alignement.

- On est d’ailleurs frappé par le silence de l’exécutif sur les mesures qui seront mises en œuvre ne serait-ce que pour rattraper le secteur privé suite à l’accord sur les retraites complémentaires qui recule de fait l’âge de la retraite avec l’introduction d’un bonus malus et une future hausse des cotisations.