L’Union Retraite et ses 35 régimes de retraite

Avec 35 régimes obligatoires différents, et 32 millions de personnes affiliées de deux à six caisses différentes, le système français de retraite est très compliqué. Chacune des cinq dernières réformes (Balladur, Fillon, Jospin, Sarkozy, Hollande) a mis en évidence cette anomalie qui pénalise les actifs, les retraités et les employeurs. Simplifier notre système de retraite économiserait plusieurs milliards d’euros de frais administratifs par an en faisant disparaître la plupart des gestionnaires. Au lieu de cela, les différents régimes ont conservé intacte la complexité mais ils l’ont masquée aux yeux de leurs adhérents en créant l’Union Retraite.

Le Sénat a publié fin juillet un rapport sur ce groupement public en matière de retraites, confronté aujourd'hui à de nombreuses difficultés : maîtrise du coût financier, défiance des régimes chacun souhaitant conserver la haute main sur la relation avec l’assuré et privilégier son système d’information, absence de pilotage par l’Etat.

« Union Retraite » : de quoi parle-t-on ? Il s’agit en fait du groupement d’intérêt public (GIP) Union retraite chargé d’animer la communauté des régimes pour simplifier la relation qu’entretiennent les assurés avec leurs régimes de retraite. Créé lors de la réforme des retraites de 2003, il a mis en place un droit à l’information retraite permettant à chaque assuré de disposer, tout au long de sa carrière et au moment de la préparation de son départ à la retraite, d’une vision consolidée de ses droits acquis et d’une évaluation de son futur montant de retraite. Ce droit a été mis en œuvre par l’ensemble des organismes assurant la gestion des régimes de retraite de base et complémentaire légalement obligatoires. Confirmé dans sa mission par la réforme des retraites de 2010, ce GIP est devenu le GIP Union retraite à l’occasion de l’élargissement de ses missions lors de la réforme de 2014. En plus du droit à l’information retraite, le GIP Union retraite est désormais chargé du pilotage de l’ensemble des projets de coordination, de simplification et de mutualisation ayant pour objet d’améliorer les relations des régimes avec leurs usagers |

Peu connu du grand public, le GIP et les différents projets qu'il a réalisés, soulignent le poids des systèmes d'information dans toute réflexion sur l'évolution de notre protection sociale. En pratique, les détails et les interprétations des multiples règles qui régissent les retraites sont contenus dans les logiciels eux-mêmes, plus que dans les documentations associées. Mais surtout il met en lumière la difficulté d’opérer une révolution digitale dans un univers aussi éclaté que les caisses de retraite.

Les premières missions que le GIP a eu à mettre « en musique » ont concerné le droit à l’information. Le GIP est en charge de l’envoi de différents documents d’information concernant la retraite :

- L’information aux nouveaux assurés dès lors qu’ils valident deux trimestres ;

- Le relevé de situation individuelle qui tous les 5 ans recense tous les droits acquis au sein des régimes obligatoires ;

- L’estimation indicative globale, qui est adressée à partir de 55 ans et tous les 5 ans, récapitulant les estimations du montant de la future pension.

Ces documents représentent une très importante diffusion (880.000 informations envoyées aux nouveaux assurés, 6,2 millions d’assurés ciblés par les relevés et les estimations) avec des coûts élevés. Mais la perspective d’une dématérialisation de l’information devrait permettre des économies. A ces documents s’ajoutent des entretiens individuels pour toute personne qui en fait la demande à partir de 45 ans, des outils de simulation et d’estimation mais qui, compte tenu de la grande complexité des règles, fonctionnent difficilement. Enfin, dernière étape de ce droit à l’information, le compte personnel retraite, qui doit permettre un point d’entrée unique pour l’assuré vers tous les régimes le concernant.

Si les auteurs du rapport[1] ne nient pas l’intérêt de ce droit à l’information mis en œuvre depuis 2003, ils soulignent un certain nombre de difficultés :

- D’une part, derrière ces initiatives on remarque que chaque régime continue à assurer sa propre communication : ainsi le site de la fonction publique a mis au point de son côté son propre simulateur, la Cnav qui ne gère que le régime de base du privé a choisi pour sa communication le nom de marque « L’Assurance retraite, votre retraite de la Sécurité sociale » qui prête à confusion, de son côté l’Agirc-Arrco a mis au point une application mobile « Smart retraite » présentée comme « l’application mobile indispensable pour comprendre et prévoir sa retraite » qui concurrence le compte personnel retraite alors qu’elle n’offre qu’une information liée à la retraite complémentaire ;

- Surtout, selon les sénateurs, ces démarches ont jusqu’à présent consisté à apporter de la lisibilité de façade au système de retraite mais ne se sont pas encore attaquées à la complexité de fond de notre système de retraite. On le mesure au travers des nouveaux projets auxquels le GIP s’est attelé : plus on rentre « dans le dur » de la gestion du système, plus les résistances sont fortes.

La demande de retraite est encore assurée de façon bien différente selon les caisses Prenons l'exemple d'une infimière diplômée d'Etat, voici les procédures : - service de retraite de l'état (SRE) au titre des années de services comme infirmière de l'éducation nationale : demande au moins 12 mois avant la date de mise à la retraite par voie de papier au lycée qui transmet à l'académie qui transmet au ministère de tutelle, et qui transmet au SRE, et avec le retour du document de la liquidation par la même voie, |

Les nouveaux projets du GIP Union retraite

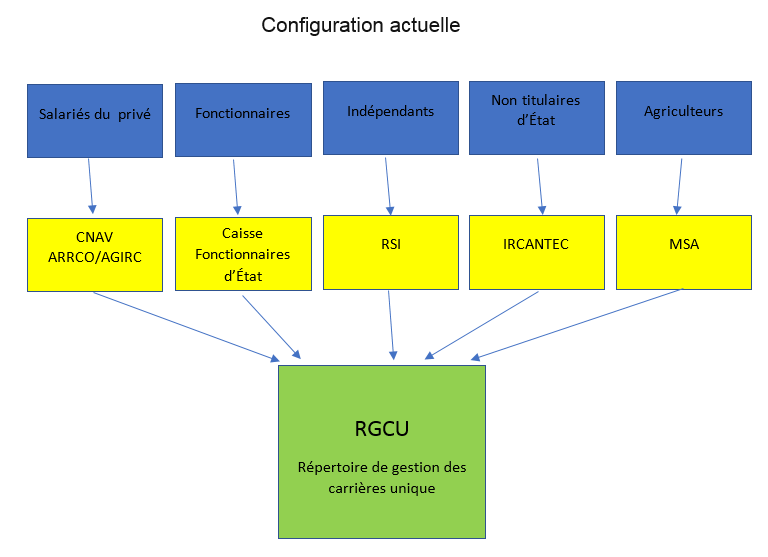

- Le RGCU pour répertoire de gestion des carrières unique :

Ce système est alimenté par les 35 régimes membres du GIP, il centralise l’ensemble des données de carrière des assurés et permettra aux régimes d’avoir une connaissance exhaustive des éléments de la carrière d’un assuré, nécessaires notamment à la détermination des durées d’assurance. Il est présenté comme la "colonne vertébrale" du futur système d’information unifié de l’assurance vieillesse. Pourtant il n’a pas vocation à calculer des montants de retraite mais simplement à centraliser les données de carrières. Les régimes restent maîtres de leur système d’information pour la gestion de leurs assurés.

Sur le plan financier, le coût d’investissement du projet s’élèverait déjà à 188 millions d’euros dont 70 millions d’euros à la seule charge de la Cnav. Selon Jean-Jacques Marette[2], en charge du projet, ce coût important est à rapporter au coût de gestion annuel des régimes de retraite en France qui s’élève à 6 milliards d’euros selon les estimations du cabinet Accenture.

Pour les représentants de la Sécurité sociale, les grands projets de ce genre coûtent forcément très cher (et de citer en exemple les 200 millions d’euros du système d’information des ressources humaines de l’éducation nationale, 1 milliard d’euros pour Chorus, le progiciel de comptabilité et de paie de l’État. Le coût de la mise en œuvre de la déclaration sociale nominative (DSN) s’élève lui autour de 103 millions d’euros si l’on ajoute au coût de construction informatique du projet (45 millions d’euros), celui de la structure le portant (58 millions d’euros)). Mais ces coûts élevés sont avant tout le reflet de la complexité du système et des résistances qui sont fortes comme le montre le rapport : les régimes, en particulier les plus petits craignent d’être dépossédés de leurs données, et de l'impact sur leur organisation et leurs métiers.

- La mutualisation du contrôle d’existence

Ce sujet a été sous les feux de l’actualité avec le dernier rapport de la Cour des comptes sur les dépenses de la Sécurité sociale. Il s’agit en effet de la transmission des justificatifs d’existence que les assurés, établis hors de France mais percevant une retraite française, doivent fournir à leur caisse. Compte tenu du nombre de polypensionnés, cette démarche était devenue assez complexe et la loi a, à partir de 2013, imposé un envoi annuel maximum et encouragé la mutualisation des certificats d’existence d’un même assuré pour l’ensemble des régimes. Le projet de mutualisation lancé en 2015 est aujourd’hui à l’arrêt malgré la mise au point d’un cahier des charges, des différences subsistant entre les procédures des différents acteurs, notamment la Cnav qui estime que le processus mis au point ne garantissait pas un niveau de sécurité des contrôles suffisant.

Cette mutualisation du contrôle d'existence offre un bon exemple de la difficulté d’unifier les régimes autour de pratiques communes puisque, en clair, il s’agissait in fine d’abandonner son processus pour adopter celui le plus abouti, en l'occurrence celui de la Cnav.

Un pilotage de l'Etat défaillant

Si la simplification des relations avec les assurés et la maîtrise des coûts de gestion du système de retraite sont des objectifs régulièrement rappelés par les pouvoirs publics, en pratique cette recommandation est absente des conventions qui lient les principaux organismes de gestion des retraites à l’Etat. Le pilotage des organismes de Sécurité sociale est un exercice assez flou. Ces organismes n’étant pas des administrations et leur gouvernance étant confiée aux partenaires sociaux dans le cadre d’un conseil d’administration paritaire, l’Etat s’assure malgré tout de leur bonne gestion tout d’abord en nommant le directeur général et en signant une convention pluriannuelle d'objectifs et de gestion (COG) entre la caisse concernée et l'Etat. Cette convention détaille une série d’objectifs et d’indicateurs grâce auxquels l’Etat souhaite s’assurer de la bonne gestion et de la cohérence du pilotage avec la politique menée par l’Etat. Ainsi la volonté de maîtriser les dépenses sociales se traduit par des objectifs chiffrés de modernisation et de réduction des coûts. Or, les différentes conventions récemment signées ne comportaient pas la moindre mention relative aux investissements humains et financiers des différentes caisses avec le GIP Union Retraite. Par ailleurs ces différentes caisses se sont aussi trouvées extrêmement mobilisées par au moins deux autres grands chantiers informatiques : la déclaration sociale nominative (ou DSN qui doit unifier et simplifier la majorité des déclarations sociales) et le prélèvement à la source.

Quelles leçons en tirer dans le cadre de la réforme systémique voulue par le Président ?

Comme on le voit au travers de ce GIP, ces problèmes informatiques sont en réalité le reflet des problèmes institutionnels et financiers. L'intégration des différents régimes dans un régime unique ou à tout le moins l'alignement des régimes avec des règles identiques va être très difficile, en particulier entre les "grands" opérateurs, la Cnav et le Service de retraites de l'Etat. Qui prendra le pilotage du projet ? Qui acceptera de confier ses données ? Les assurés devront ils s'habituer à un nouvel interlocuteur ou continueront-ils à s'adresser à leur caisse habituelle qui sera le "front office" du régime unique ? Le projet doit en tout cas tout faire pour ne pas tourner au fiasco du RSI. Il nécessitera un fort engagement présidentiel y compris dans la description de la gestion et de la gouvernance pour que ce projet soit au moins aussi efficace que la réforme des retraites en Suède. N'oublions pas que derrière cette réforme, c'est un objectif de maîtrise des charges de retraite que les Français attendent.

Appendix : quel circuit d’information ?

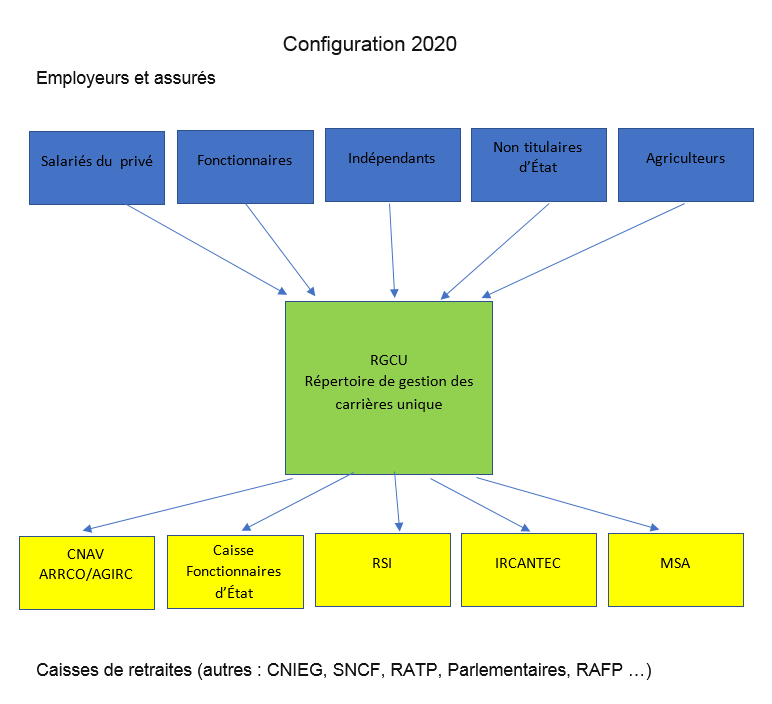

Dans la configuration actuelle, les divers régimes continuent à collecter toutes les informations sur les carrières de leurs adhérents puis les retransmettent au registre central unique. Pour préparer la réforme à venir, il est nécessaire que le registre central soit directement alimenté par les employeurs. Les régimes existants viendront chercher les données dont ils ont besoin dans ce fichier central tant que la réforme systémique de 2022 n’est pas opérationnelle.

[1] Rapport d'information de Mme Anne ÉMERY-DUMAS et M. Gérard ROCHE, fait au nom de la mission d'évaluation et de contrôle de la Sécurité sociale et de la commission des affaires sociales, n° 667 (2016-2017) - 20 juillet 2017

[2] Directeur général de l’Agirc-Arrco